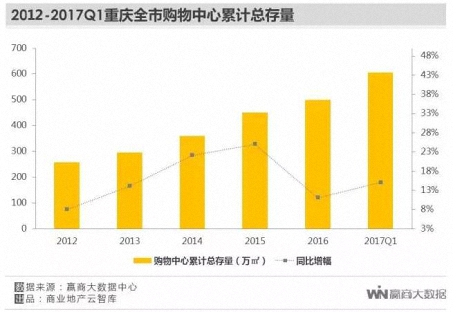

购物中心总存量近605万㎡

2014-2016年重庆全市购物中心(统计标准:商业面积5万㎡及以上的购物中心,下同)的总存量年均同比增幅达16%;据赢商大数据中心监测,截至2017年一季度,重庆全市购物中心累计总存量近605万㎡。

重庆,位于中国西南部,是中华人民共和国直辖市、国家中心城市、超大城市、国际大都市,长江上游地区经济、金融、商贸物流、科技创新和航运中心,西南地区综合交通枢纽和最大的工商业城市,国家重要的现代制造业基地,全国统筹城乡综合配套改革试验区;西部开放开发战略支撑和长江经济带西部中心枢纽。

重庆总面积8.24万平方千米,辖38个区县(自治县),常住人口3048.43万(2016年)。重庆经济建设已基本形成大农业、大工业、大交通、大流通并存的格局,是西南地区和长江上游最大的经济中心城市和重要的交通枢纽。2016年,全年实现地区生产总值17558.76亿元,比2015年增长10.7%。

数据显示,2016年重庆GDP增长10.7%,增速位列全国第二。全球500强企业中,262家落户重庆,在渝的外资银行分行已达17家,居中西部首位;截至2017年一季度,重庆商业面积5万㎡及以上的购物中心总存量近605万㎡,位居 全国第五; 2017-2018预计新增购物中心面积达887万㎡,增量位居全国第三。

作为西南经济重镇,重庆商业有何特性?多商圈格局下,各大商圈商业发展有何优劣势?未来,优质购物中心如何引领消费新趋势?

购物中心总存量近605万㎡

2014-2016年重庆全市购物中心(统计标准:商业面积5万㎡及以上的购物中心,下同)的总存量年均同比增幅达16%;据赢商大数据中心监测,截至2017年一季度,重庆全市购物中心累计总存量近605万㎡。

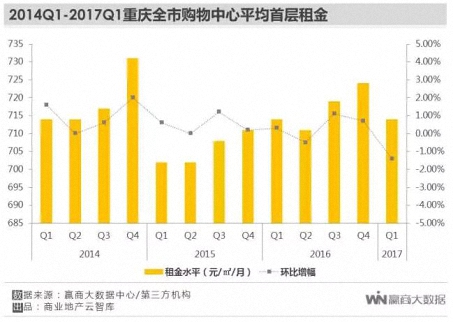

购物中心平均租金在702-731元/㎡/月

2014年一季度至2017年一季度,重庆全市购物中心首层租金平均在702-731元/㎡/月区间浮动,季度平均环比增幅近0.5%。

整体而言,重庆购物中心租金走势平稳,核心商圈购物中心表现良好,潜力商圈部分运营堪忧购物中心带来租金下行压力。

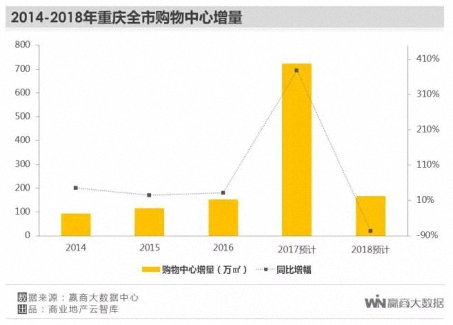

2017-2018预计新增购物中心面积达887万㎡

2014-2016年,重庆全市购物中心增量年均同比增幅33%;据赢商大数据中心监测,2017-2018年重庆拟开业购物中心约67个,增量近887万㎡。其中,2017年预计将迎来722.4万㎡新增供应,同比2016年增幅高达378%,商业发展驶入“快车道”。

核心商圈:解放碑、观音桥、杨家坪、沙坪坝商圈、南坪商圈积极扩容升级,大量已开业购物中心开始调整品牌结构,以应对即将入市的优质购物中心带来的冲击。

潜力商圈:大坪商圈、嘉州商圈、江北嘴商圈,未来预计成为重庆的高潜商圈。

从社零总额看

2016年,社零总额突破502亿元,成为重庆全市首个500亿级商圈。

从购物中心平均空置率与购物中心平均首层租金看

截至2017年一季度,平均空置率在3-5%,平均首层租金在800-1300元/㎡/月。

从购物中心存量、增量看

截至2017年一季度,购物中心总存量62万㎡,典型项目如环球金融中心、日月光中心广场、大都会东方广场、协信星光广场、英利大融城等;预计2017-2018年,将迎来融创白象街、来福士广场等优质购物中心,新增供应35.5万㎡。

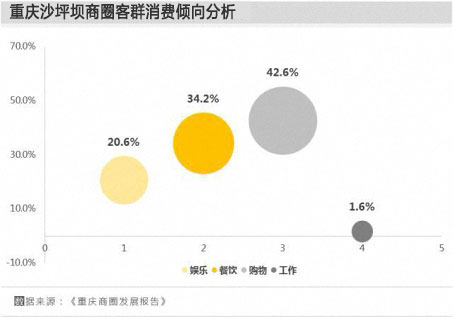

从商圈客群消费倾向看

零售消费力强劲,“买买买”为解放碑商圈独特标识,购物消费占比高达50%。

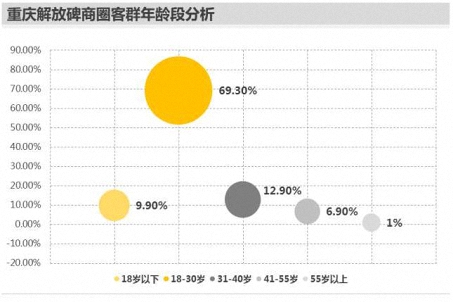

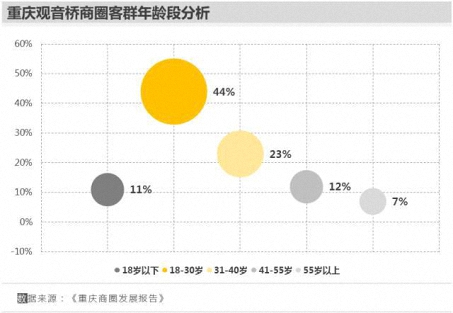

从商圈客群年龄段看

18-30岁为主力消费客群,占比近70%,客群偏向年轻化。

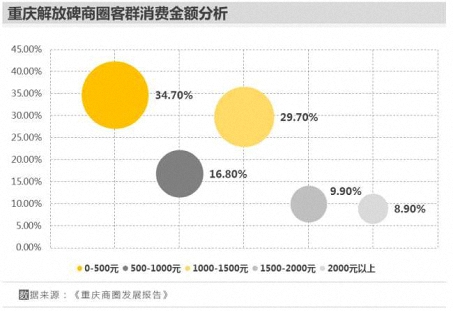

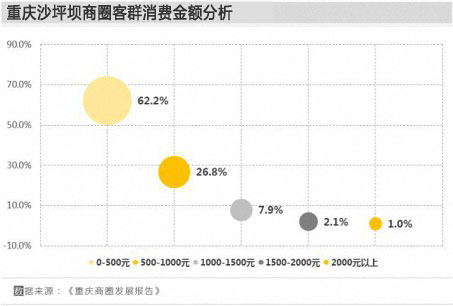

从商圈客群消费金额看

1000元及以上消费占比近一半,为重庆“土豪”最多的商圈。

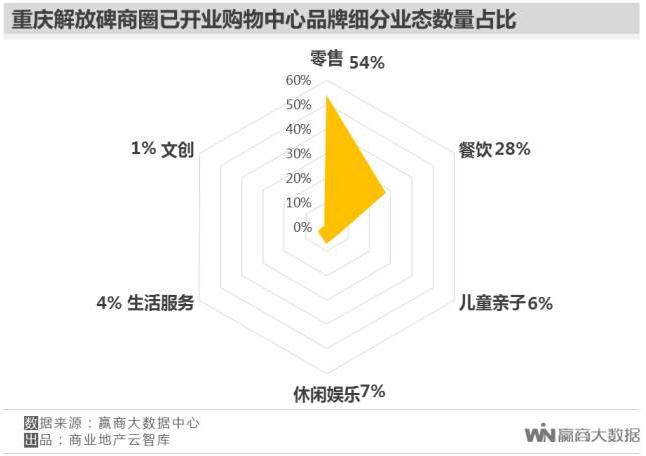

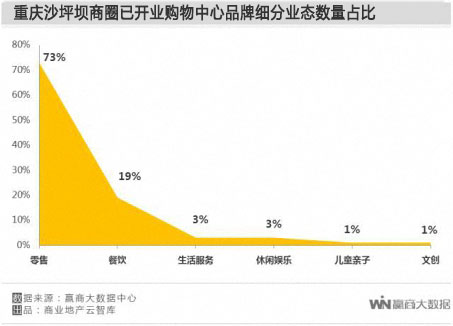

从已开业购物中心业态组合看

零售占比54%,餐饮占比28%,休闲娱乐、儿童亲子、生活服务、文创分别占比7%、6%、4%、1%,呈现“偏向买与吃,文娱相对缺乏”的业态组合特性。

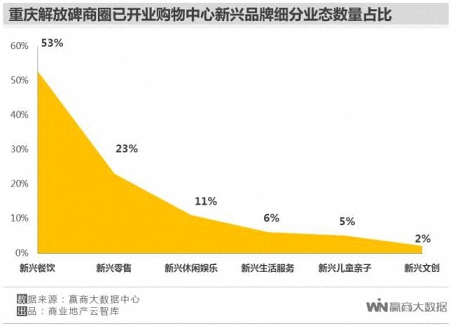

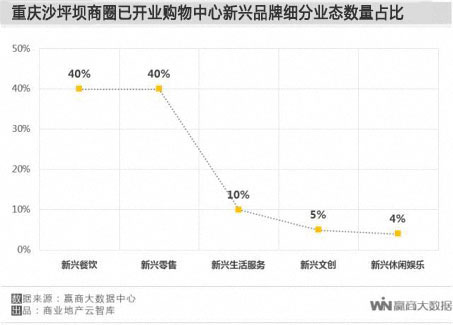

从已开业购物中心新兴品牌引进看

新兴品牌引进热情较高,平均占比近22%;从新兴品牌细分业态看,新兴餐饮品牌占半壁江山,新兴零售占比23%,新兴休闲娱乐占比11%,新兴生活服务、儿童亲子、文创占比均在6%及以下。(新兴品牌界定:2014年后创立/进驻中国内地购物中心的品牌)

解放碑商圈代表案例:重庆时代广场

项目区位:

重庆时代广场位于解放碑“十字金街”黄金位置。“十字金街”是重庆最适宜发展商业、金融业的热土;区域内世贸大厦、国际贸易中心、纽约·纽约、大都会商厦等高耸林立,知名企业比邻相居。

业态组合/创新:

重庆时代广场零售占比高达68%,餐饮、儿童亲子分别占比16%、10%;生活服务、休闲娱乐、文创占比均在4%及以下。其中,奢侈品/轻奢占零售业态的近20%,为西南最高端购物商场之一,是重庆目前最大奢侈品/轻奢聚集地。

新兴品牌引进:

重庆时代广场新兴品牌占比约12%,主要集中在新兴餐饮、零售、儿童亲子品牌,分别占比45%、44%、12%。2015年引进新兴墨镜品牌—镜特梦GENTLE MONSTER(临时概念店),品牌设计风格大胆,配色鲜艳,配饰元素前卫,因韩剧《来自星星的你》爆红,拥有全智贤、金宇彬、李钟硕、李光洙、权志龙、吴亦凡等忠实拥趸。

从社零总额、客流看

2015年社零总额300亿元,占整个江北区的73%,地均零售额2.28亿元/万㎡,居重庆全市第四位;目前日均客流量60万人,预计到2018年,日均客流达80万人,庞大的客流量保证了商圈的基本消费流。

从购物中心平均空置率与购物中心平均首层租金水平看

截至2017年一季度,平均空置率在5-7%,平均首层租金在700-800元/㎡/月。

从购物中心存量、增量看

截至2017年一季度,购物中心总存量近57万㎡,典型项目如大融城、龙湖北城天街等;预计2017-2018年,龙湖新壹街、隆鑫中心、新华·协信中心将入市,新增供应66万㎡。

从商圈客群消费倾向看

“吃、娱”消费高于购物消费,“买买买”动力不强。

从商圈客群年龄段看

18-30岁客群为消费主力

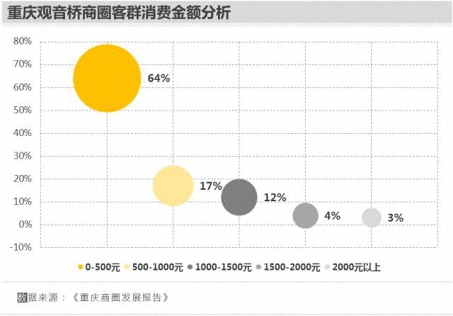

从商圈客群消费金额看

500元及以下消费占比高达70%,消费趋向平民化。

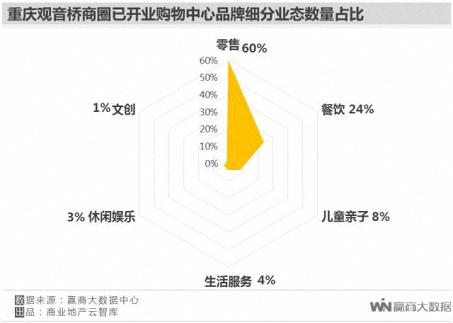

从已开业购物中心业态组合看

零售占比高达60%,餐饮占比25%,休闲娱乐占比仅3%,与观音桥目前整体消费倾向(吃、娱消费高于购物消费,“买买买”动力不强)“货不对板”;另儿童亲子、生活服务、文创分别占比8%、4%、1%。

从已开业购物中心新兴品牌引进看

新兴品牌引进热情不高,占比仅5%。从新兴品牌细分业态看,新兴零售品牌受青睐,占比53%,其次为新兴餐饮,占比40%;另新兴儿童亲子占比7%。

观音桥商圈代表案例:龙湖重庆北城天街

2016年业绩:出租率87%;租金收入4.02亿;同比增幅3.5%

开发商:龙湖地产

开业时间:2003年

商业面积:14万方

项目地址:重庆市江北区北城天街8号

2008年对182个店铺共计1.2万㎡面积进行调整,调整后租金提升75%;调整前出租率为80%,调整后出租率为91%;2011年营业额突破30亿元,年租金收入2.5亿,成为中国大陆盈利率最高的购物中心。

2016年调整引进多家首店,REPLAY中国旗舰店、initial融合雪糕屋西南首店、花隐怀石料理西南首店、GODIVA重庆首家冰淇淋店、野兽派重庆首店、多乐之日重庆首店、素然重庆唯一全系店、Coterie重庆首店。目前已拥有32个重庆独家品牌,100个区域独家品牌以及数10个年销售破千万的店铺。

2017年初打造高端化妆品专区:与雅诗兰黛、LVMH、AmorePacific集团合作,引入七大美妆品牌。

2017年后续调整以美妆、轻奢、时尚运动、潮流男装、国际潮牌、特色餐饮为主

从社零总额看:

2015年社零总额272.3亿元,同比2014年增幅2.6%;2016年社零总额306亿,占九龙坡区社零总额的60%;预计到2020年,社零总额将达600亿,占九龙坡区社零总额的70%。

从购物中心平均空置率与购物中心平均首层租金水平看:

截至2017年一季度,平均空置率在4-6%,平均首层租金在400-500元/㎡/月。

从购物中心存量、增量看:

截至2017年一季度,购物中心总存量近48万㎡,典型项目如龙湖西城天街、华润万象城等,预计2017-2018年,中迪广场、汇祥荟广场将入市,新增供应26万㎡。

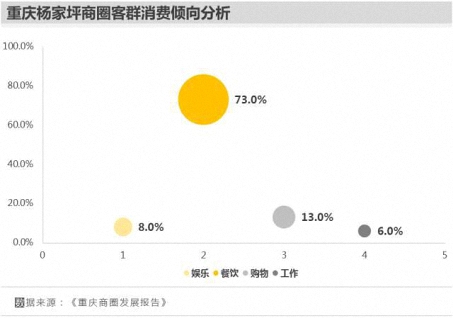

从商圈客群消费倾向看

“吃吃吃”为第一需求,餐饮消费占比高达73%,为重庆“吃货”最多的商圈。

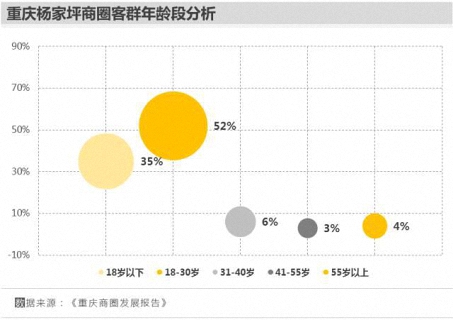

从商圈客群年龄段看

30岁及以下客群占比87%;其中,18岁及以下客群有上升趋势,占比35%,为重庆年轻化消费趋势最为明显的商圈。

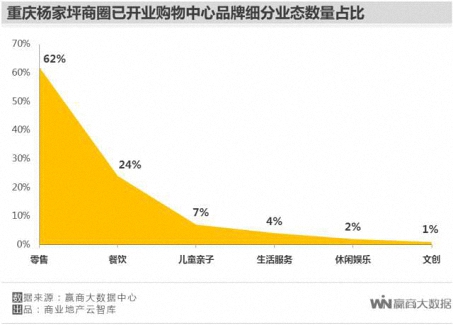

从已开业购物中心业态组合看

零售占比62%,餐饮占比24%,儿童亲子、生活服务、休闲娱乐、文创占比均在7%及以下,与商圈整体消费倾向(“吃吃吃”为第一需求)存在一定异同。

从已开业购物中心新兴品牌引进看

新兴品牌平均占比7.5%;其中,新兴零售占比45%,新兴餐饮占比42%,新兴休闲娱乐、生活服务、儿童亲子占比均在8%及以下。

杨家坪商圈代表案例:重庆万象城

2016年业绩:租金收入2.34亿,同比增幅19.7%;出租率93.9%,同比增幅2.5%

开业时间:2004年

租赁面积:13万方

进驻品牌量:320+

项目区位:重庆万象城所在的九龙坡区属于传统的城市中心区域,常住人口超过100万,除了华润二十四城自身的2万户家庭,项目3公里范围内包括万科、保利、龙湖、恒大、金科、融侨等多个知名开发商在2000年以后兴建了多个中高档社区,新增户数达15万,人口达40-50万。

业态组合:项目于2014年9月19日正式开业,开业当天总客流量达到40万,营业额达到1500万。国际高端、时尚潮流、家庭体验三大主题元素,零售占比63%,餐饮占比22%,儿童亲子、生活服务、休闲娱乐占比均在8%及以下。

品牌引进:Hermès、Dior、Berluti、Mikimoto、Bvlgari、Fendi、Louis Vuitton……汇集三大奢侈品集团的众多品牌以及多个独立奢侈品牌,拥有30余个顶级国际品牌;餐饮品牌数量超过80家。

从社零总额、客流看

2015年实现社零总额330.8亿元,同比2014年涨幅12.5%,地均零售额3.1亿元/万㎡,居重庆全市商圈第三位;目前,核心区域日均客流量约18万人,节假日期间,全商圈日均客流量高达80万人。

从购物中心存量看

截至2017年一季度,购物中心总存量近76万㎡,典型项目如协信星光时代广场、百联上海城、万达广场、东原1891时光道、盛汇商业广场等

从购物中心平均空置率与购物中心平均首层租金水平看

截至2017年一季度,平均空置率在8-10%,平均首层租金在300-400元/㎡/月。

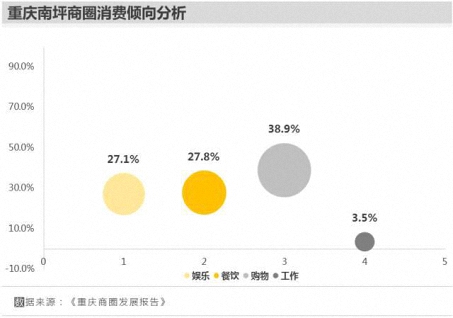

从商圈客群消费倾向看

购物消费为主,占比近39%;餐饮、娱乐消费为辅,均占比27%;整体来看,南坪商圈整体消费倾向分布较为均衡。

从商圈客群消费金额看

1000元及以下消费占比70%,大众化消费成主流。

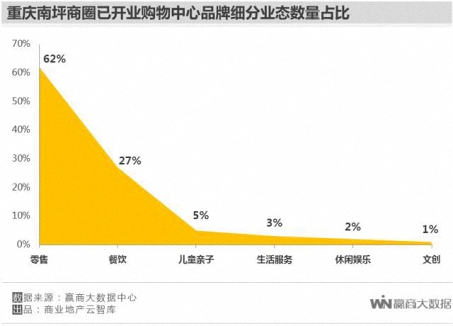

从已开业购物中心业态组合看

零售占比62%,餐饮占比27%,休闲娱乐占比2%,与商圈整体消费倾向(购物消费为主,餐饮、娱乐消费为辅)趋同。

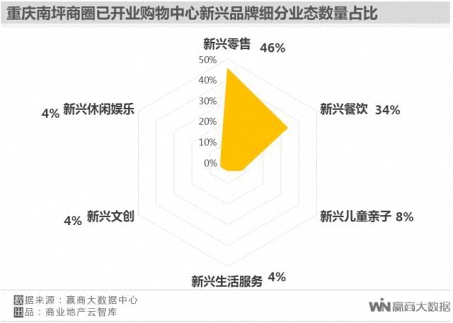

从已开业购物中心新兴品牌引进看

新兴品牌平均占比11%;从细分业态看,新兴零售、餐饮受宠,分比占比46%、34%;新兴儿童亲子占比8%,新兴休闲娱乐、文创、生活服务均占比4%。

从社零总额看

2015年社零总额208.2亿元,同比2014年增幅10.9%。地均零售额7.11亿元/万㎡,居重庆全市商圈之首。

从购物中心存量看

截至2017年一季度,购物中心总存量近15万㎡,典型项目如煌华新纪元购物广场、凯德广场等项目。

从购物中心平均空置率与购物中心平均首层租金水平看

截至2017年一季度,平均空置率在2-4%,平均首层租金在300-450元/㎡/月。

从商圈客群消费倾向看

“吃、买”消费旗鼓相当,娱乐消费有攀升趋势。

从商圈客群消费金额看

500元及以下消费占比高达89%,平价消费或成风口。

从已开业购物中心业态组合看

零售占比73%,餐饮占比19%,生活服务、休闲娱乐、儿童亲子、文创占比均在3%及以下。

从已开业购物中心新兴品牌引进看

新兴品牌平均占比近12%;从细分业态看,新兴零售、餐饮“平分秋色”,均占比40%;新兴生活服务占比10%,新兴文创、休闲娱乐分别占比5%、4%。

截至2017年一季度,重庆潜力商圈购物中心存量达381万㎡,购物中心平均首层租金在564-579元/㎡/月,平均空置率保持在1-8%;预计2017-2018年,将迎来653万㎡新增供应,其中,2017年新增供应同比2016年涨幅高达447%。

从社零总额、客流看

2015年实现社零总额100.5亿元,同比2014年增长21.25%,地均零售额1亿元/万㎡,位列重庆全市商圈第九位;目前,日均客流量近10万人,节假日最高客流量达20万人。

从购物中心存量看

截至2017年一季度,购物中心累计总存量近78万㎡,典型项目如龙湖时代天街D馆、大坪英利国际广场等;

从购物中心平均空置率与购物中心平均首层租金水平看

截至2017年一季度,平均空置率在8-9%,平均首层租金在200-350元/㎡/月。

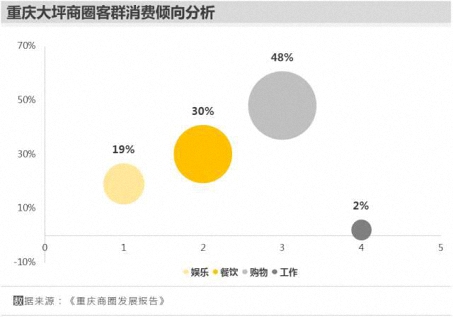

从商圈客群消费倾向看

“买、吃”为主,分别占比48%、30%,娱乐消费占比有攀升趋势,占比19%。

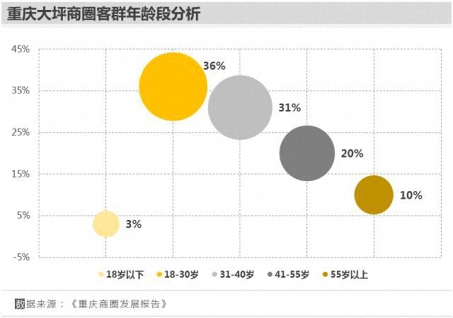

从商圈客群年龄段看

18-40岁客群为主力,占比67%;40岁及以上客群占比有上升趋势。

从商圈客群消费金额看

500元及以下消费占比71%,2000元及以上消费有攀升趋势,占比8%,整体呈现“两级分化”的消费趋势。

从商圈客群年龄段看

18-40岁客群为主力,占比67%;40岁及以上客群占比有上升趋势。

从商圈客群消费金额看

500元及以下消费占比71%,2000元及以上消费有攀升趋势,占比8%,整体呈现“两级分化”的消费趋势。

嘉州商圈代表案例:新光天地重庆

预计开业时间:2017年

商业体量:25万方

预计进驻品牌量:1000+

商场楼层:地下4层,地上7层

项目地址:重庆市渝北区新牌坊红锦大道86号

品牌引进:聚集90个顶级品牌、938个全球知名品牌,并拥有10大国际顶级品牌旗舰店,超30%品牌首次进驻重庆,将成为目前中国大陆西部地区面积最大、奢侈品最多的“长江上游最高端购物及生活中心”。

业态创新:打造“玩具故事”、“青春王国”、“森林影院”三大主题,包括一座高达9米、宽达18米的双层式旋转木马;以冰雪奇缘为设计概念的湖上冰宫;涵盖攀岩场的热带雨林风格空中花园等。

从购物中心存量、增量看

截至2017年一季度,购物中心累计总存量13万㎡;预计2017年,IFS国金中心将开业,新增供应11.4万㎡。

从购物中心平均空置率与购物中心平均首层租金水平看

截至2017年一季度,平均空置率在10-15%,平均首层租金在100-200元/㎡/月。

江北嘴商圈代表案例分析:重庆IFS

开放商:九龙仓集团

预计开业时间:2017年

商业面积:11.4万方

项目地址:重庆市江北区中央商务区A08号

项目地址:重庆市渝北区新牌坊红锦大道86号

品牌引进:项目将被打造为“定制版海港城”购物中心,结合电影院、保龄酒廊、溜冰场、美食广场、电影院、生活超市等家庭及娱乐元素来填补市场空白点。商户组合包括高级国际服饰、皮革、钟表、珠宝等,目前已确定引进LV、Dior等多个国际一线奢侈品牌。也将引进重庆稀缺的年轻时尚国际品牌及国际轻奢服饰等。

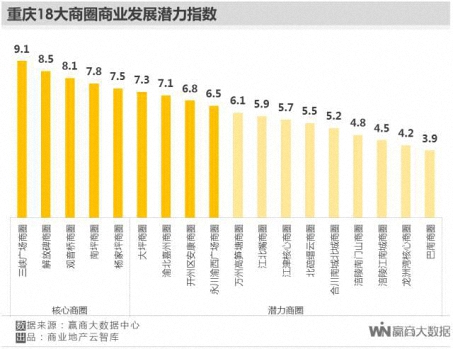

①重庆18大商圈商业综合发展潜力指数

综合来看,重庆核心商圈中,沙坪坝商圈商圈商业发展潜力较高;潜力商圈中,大坪、嘉州2大商圈商业发展潜力旗鼓相当。(根据商圈地均零售额、2014-2016年社零总额平均同比增速、商圈人均购物中心面积、日均客流量、轨道交通数、优质购物中心租金水平与空置率、商圈客群消费金额水平等维度进行综合考量)

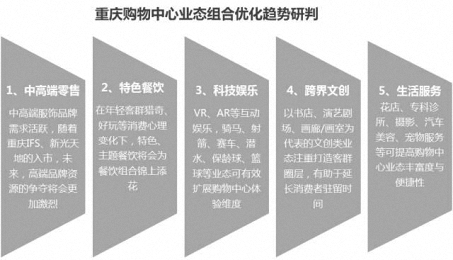

②重庆购物中心业态组合优化趋势研判

从重庆各大商圈消费倾向、消费金额水平、消费客群年龄段综合来看:零售消费力较强,餐饮、娱乐消费有攀升趋势,500元及以下消费居主流,18-30岁年轻为消费主力,整体呈现“消费大众化、客群年轻化”特征,预计未来可在中高端零售、特色餐饮、科技娱乐、跨界文创、生活服务等方面优化业态组合。