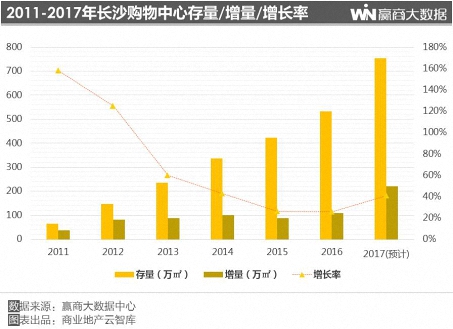

长沙购物中心总存量达585.6万㎡

据赢商大数据中心监测,2012-2016年,长沙购物中心每年新增供应量保持在80-110万㎡之间,每年增长达25%以上;截至2017年6月,长沙全市购物中心累计总存量达585.6万㎡,较2013年增长149.4%。

据赢商大数据中心监测,预计2017年长沙商业共将迎来26个新项目入场竞争,新增供应量226万㎡,全市总存量有望突破740万㎡。

随着长沙地铁线商业的集中爆发,长沙商业地产正迎来新一轮的井喷式发展,竞争愈加激烈。

长沙,湖南省省会,古称潭州,别名“星城”。

数据显示:2005-2015年,长沙GDP总量以460%的增幅在33个重点城市中位居榜首。2016年长沙GDP为9323.7亿元,经济总量在2017年有望突破万亿大关。长沙近年来零售市场发展迅猛,从2012年到2016年,社会消费品零售总额上涨了61.7%。在全国消费品市场发展速度普遍回落的大趋势中,2016年长沙社会消费品零售总额跨越4117.4亿元,增速11.6%,超过全国省会城市社零总额的平均增速;城镇居民人均可支配收入4.3万元,位列华中区域首位、全国省会城市第6位,市场消费潜力巨大。

赢商大数据监测显示:2017-2019年拟开业购物中心共43个,预计将带来超过438万㎡的新增商业面积。众多新兴购物中心相继入市,一方面,使长沙商业迎来全新格局,促进消费升级,带动当地人口消费走向中高端;另一方面,商业品牌过剩和同质化竞争日趋严重,项目面临的招商及经营压力将会进一步加大。

长沙购物中心总存量达585.6万㎡

据赢商大数据中心监测,2012-2016年,长沙购物中心每年新增供应量保持在80-110万㎡之间,每年增长达25%以上;截至2017年6月,长沙全市购物中心累计总存量达585.6万㎡,较2013年增长149.4%。

据赢商大数据中心监测,预计2017年长沙商业共将迎来26个新项目入场竞争,新增供应量226万㎡,全市总存量有望突破740万㎡。

随着长沙地铁线商业的集中爆发,长沙商业地产正迎来新一轮的井喷式发展,竞争愈加激烈。

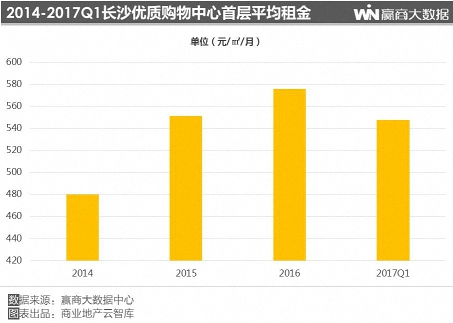

2017年一季度购物中心首层平均租金达547.5元/㎡/月

据赢商大数据中心监测,截至2016年末,长沙市场平均租金总体保持平稳,全市购物中心首层平均租金为575.6元/㎡/月,同比增长4.4%。

2017年第一季度,全市购物中心首层平均租金与上季度相比有所下降,为547.5元/㎡/月。主要原因是项目集中入市增加供应,以及新兴商圈凭借其租金优势分流部分租户,从而导致市场整体租金预期有所降低。

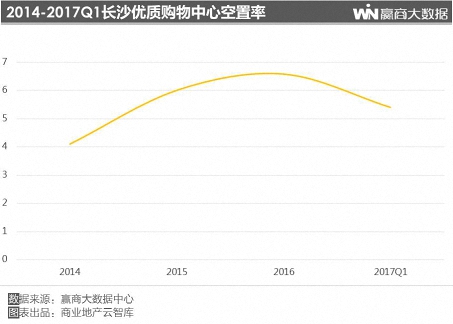

购物中心空置率:一季度为5.4%,未来上行压力较大

据赢商大数据中心监测,截至2016年末,长沙全市购物中心空置率达6.5%。

2017年第一季度,长沙商业市场保持业态调整,市场需求趋于稳定,全市购物中心空置率下降1.1个百分点至5.4%。随着多个优质大体量项目相继入市,预计未来3年长沙优质商业市场将迎来供应高位,空置率上行压力较大。

购物中心商业规模:5-10万㎡项目占据半壁江山

据赢商大数据中心监测,长沙已开业购物中心商业规模主要集中在5-10万㎡,占比达52.8%,代表项目如长沙海信广场、长沙运达中央广场购物中心;10-20万㎡的项目占比为超过22.6%,代表项目如长沙中海环宇城、长沙德思勤四季汇购物中心。

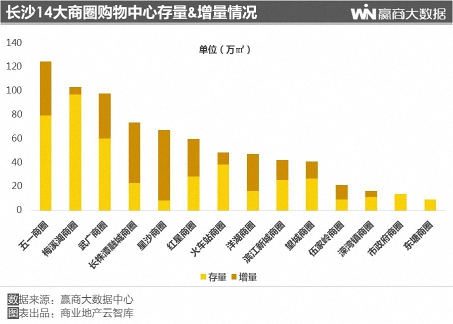

长沙商圈格局

商圈格局:长沙现阶段主要商圈有14个,其中包含1个市级商圈,13个区域级商圈;形成以五一商圈为主,多个区域级商圈为辅的商业格局。

• 市级商圈:五一商圈。

• 区域级商圈:火车站商圈、东塘商圈、溁湾镇商圈、伍家岭商圈、红星商圈、武广商圈、长株潭融城商圈、滨江新城商圈、梅溪湖商圈、洋湖商圈、望城商圈、星沙商圈、市政府商圈。

受多个大体量项目的支撑,梅溪湖商圈购物中心总存量已超越五一商圈;星沙商圈、长株潭融城商圈分别以59万㎡、50.4万㎡的增量,居于长沙全市各大商圈前列,是长沙最具潜力的两个商圈;受武广高铁及多条重点交通线路的带动,武广商圈稳步前行,发展同样值得期待。

五一商圈位于长沙天心区,以解放西路和黄兴南路、黄兴中路为轴,汇集南北、东西两大城市主干道,2000多年来都是长沙的城市中心和商业中心,也是长沙商业最成熟、人流量最大的核心商圈。商圈内商业氛围浓厚,业态齐全,集聚百货、购物中心、商业街区等多种商业类型,日均客流量可达30-50万人次。

商圈购物中心存量及增量:据赢商大数据中心监测,商圈内布局有长沙悦方ID MALL、长沙开福万达广场、长沙泊富国际广场、长沙海信广场等优质购物中心项目。2017下半年九龙仓集团将在五一商圈新添重量级商业综合体——九龙仓长沙国金中心(IFS)。截至2017年6月,总存量共79.1万㎡。2017-2019年购物中心新增供应达45.5万㎡。

商圈平均租金水平:五一商圈作为全市唯一的市级商业中心,是长沙商业项目价格实现的最高区域,购物中心租金水平较高。据赢商大数据中心监测,截至2017年一季度,五一商圈购物中心首层租金水平最高达1200元/㎡/月。

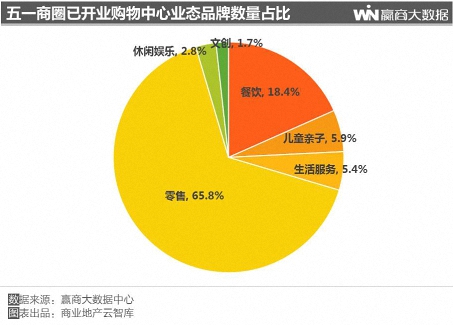

商圈业态比例:据赢商大数据中心监测,目前五一商圈业态组合以零售为主,体验式业态占比约为30%。竞争与转型压力并存,如何根据市场变化,在业态更新、品牌调整、特色服务等方面寻求突破,往体验式商业转型,是未来1-3年本商圈内商业项目面临的共同挑战。

五一商圈代表案例:长沙九龙仓国际金融中心

项目基本信息:开业时间:2017年10月

商业面积:23万㎡

开发商:香港九龙仓集团

长沙IFS是九龙仓集团在内地投资最大的项目,同时也是5个国金中心中高度最高(主楼高452米)、面积最大的一个。建成后将成为集购物娱乐中心、写字楼及酒店于一体的大型城市综合体。

项目由英国Benoy建筑事务所设计,地下整体5层,局部有2个夹层。其中负1、负2层为地下商业街,与地铁五一广场站接驳;负3至负5层为地下车库,提供近3000个停车位。将汇聚爱马仕、LV、Cartier、Prada、Apple、Tesla等国际大牌,齐集娱乐、生活时尚、文化及餐饮的一站式顶级体验,迎合当地持续增长的消费需求。

未来几年,梅溪湖区域常驻人口将从10万增至32.8万,吸纳约15万现代商务人群在此办公。随着梅溪湖CBD中央商务区商业地块的陆续出让,步步高、万科、中建等房企纷纷进驻,这个被定义为城市商业副中心的新商圈逐步成型。

商圈购物中心存量及增量:据赢商大数据中心监测,截至2017年6月,梅溪湖商圈拥有长沙步步高·梅溪新天地、长沙金茂览秀城等优质购物中心,总存量达97万㎡,居长沙全市商圈之首;85%以上的存量商业项目开业于2014-2017年,预计2017-2019年新增供应量仅6万㎡,未来商业开发趋于理性。

商圈平均租金水平:据赢商大数据中心监测,截至2017年一季度,梅溪湖商圈内购物中心首层租金水平在450-540元/㎡/月之间。

梅溪湖商圈代表案例之一:长沙步步高·梅溪新天地

项目基本信息:开业时间:2016年6月25日

商业面积:18万㎡

开发商:步步高置业

步步高·梅溪新天地,是中南地区最大商业综合体,在建筑与商业、商业与艺术、艺术与人文等诸多方面的多重创造式探索。开业当天综合体总客流超过80万人次,其中购物中心超61万人次,刷新中国城市综合体开业首日客流新纪录。目前月均客流量可达300万人次。

创新体验式业态:打造中国首家O+O书院梅溪书院、超1万㎡的坊田·天空农场、2万㎡的儿童天地、2150㎡的欧悦真冰场,720°体感飞行体验馆、拥有10个豪华数字影厅及IMAX影厅的万达影院等,带来全新超体验。

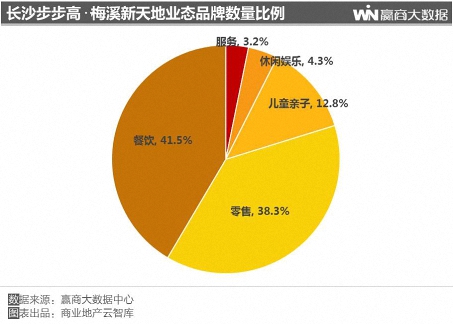

品牌组合差异化:体验式业态占比近60% 据赢商大数据中心监测,长沙步步高·梅溪新天地餐饮业态占比超40%,餐饮、儿童亲子、休闲娱乐等体验式业态占比将近60%。

• 时尚零售:引入ZARA、H& M、UR、NEWLOOK等品牌,打造快时尚品牌聚集地;

• 餐饮:吸纳全聚德、上井日料、花丸乌冬、Just Likeit!等首进长沙品牌,以及德庄、57度湘、美珍香等人气餐饮;

• 生活方式体验:与Eataly设计团队合作打造美食超市好美市集、首进长沙的贝甜亲子生活馆、帷幕开啦蜡像馆、书食岁月、零号影棚等,共同打造漫生活品质互动空间。

梅溪湖商圈代表案例之二:长沙金茂览秀城

项目基本信息:开业时间:2016年9月30日

商业面积:10.3万㎡

开发商:金茂集团

长沙金茂览秀城,位于国家级新区——长沙梅溪湖国际新城的核心地段,是中国金茂旗下首个自主经营的滨水系智能体验型购物中心,整体定位为一站式家庭购物中心。项目于2016年9月开业,招商率达到100%。

据赢商大数据中心监测,长沙金茂览秀城各业态占比为:服饰零售24%、生活配套36%、餐饮美食33%、儿童体验7%,体验式业态占比超40%。汇聚旗下四大创合体验业态:酷乐星球Kids Planet、JINMAOSPORTS、JINMAO HOM、JINMAO KITCHEN

以水为核心,体现在处处环绕消费者的水元素:水舞剧场、涟漪广场、湖畔广场,以及位于LG层的水景步道等,让消费者在享受购物的同时感受不一样的环境氛围;

水的内涵与灵动,体现在在该项目的店铺装修陈列、公区小景的营造等方面:西西弗书店的文青情调、CGV的后工业时代风格,都别具一格。

数据显示,2011年进驻长株潭商圈核心区的友阿奥特莱斯,零售额已从当年的2亿元飙升至2016年的14亿元。随着2016年地铁1号线开通和长株潭城际轻轨试运营、政府基础设施配套的完善,中海环宇城、鑫远·鑫悦汇等项目入驻,其中鑫远·鑫悦汇以“品质家庭型、儿童体验式”为定位,主力店世界500强麦德龙、法国专业运动品牌迪卡侬强势入驻并火爆开业后,长株潭融城商圈的发展明显提速,推动城南在长株潭融城进程中的核心地位。

商圈购物中心存量及增量:据赢商大数据中心监测,长株潭融城商圈内现存优质购物中心有长沙友阿奥特莱斯、长沙中海环宇城等,截至2017年6月,总存量为23万㎡。2017-2019年,随着长沙鑫远·鑫悦汇、长沙五江国际商业广场等项目将陆续开业,长株潭融城商圈预计新增50.4万㎡商业面积,居于全市各商圈增量的第二位。

商圈平均租金水平:据赢商大数据中心监测,截至2017年一季度,长株潭融城商圈内购物中心首层租金水平在250-480元/㎡/月之间。

长株潭融城商圈代表案例:长沙中海环宇城

项目基本信息:开业时间:2016年12月24日

商业面积:13万㎡

开发商:中海商业地产

作为带动长株潭融城商圈崛起的代表项目,13万㎡的中海环宇城于2016年12月正式亮相,开业当天客流突破10万人次。

规划亮点:亚洲最大的网壳星空天幕。斥巨资打造亚洲最大的网壳星空天幕,整体跨度103.8米,在白天和夜晚分别呈现截然不同的情境体验。

业态组合:全业态一站式消费中心。定位于“城南家庭欢乐MALL”,该项目通过丰富儿童业态吸引全长沙家庭消费客群,打造一万坪儿童专属梦想空间,汇聚幻贝家魔法小镇、孩子王、悠游堂等各类儿童体验、教育、娱乐等品牌;配比各个业态,引入H & M、UR、MJSTYLE、步步高超市、华夏太古影城,以及汉堡王、德庄火锅等一系列国内外知名餐饮品牌。

服务亮点:贴心细节彰显人文关怀。全智能化停车场,智能导航系统,设有母子停车位、女性停车位等特色车位;儿童专用卫生间及多功能母婴室,充分考虑家庭客群需求。

商圈购物中心存量及增量:据赢商大数据中心监测,星沙商圈已开业购物中心有长沙星沙华润万象汇和长沙通程商业广场星沙店,截至2017年6月,商圈总存量仅8万㎡;2017-2019年,将有中茂城、新城吾悦广场等优质项目开业,预计新增供应量达59万㎡,居长沙各商圈之首。

商圈平均租金水平:据赢商大数据中心监测,截至2017年一季度,星沙商圈内购物中心首层租金水平在250-330元/㎡/月之间。

星沙商圈代表案例:长沙中茂商业广场

项目基本信息:开业时间:2017年10月

商业面积:14万㎡

开发商:湖南中茂房地产开发有限公司

长沙中茂商业广场(中茂城)与湖南广电实施战略合作,通过粉丝与明星、商业与娱乐的融合,打造全新的商业地产模式。项目涵盖芒果大本营6大体验平台、14万㎡购物中心、3万㎡美食城、1万㎡儿童体验中心、2万㎡摩天轮屋顶广场、环球影视城、明星大道等诸多业态。

其中,由中茂城和湖南卫视主持人李锐联手打造的“爱的时钟”摩天轮,钟面直径达60米,将冲击世界最大主题时钟摩天轮的吉尼斯纪录。

武广商圈以长沙南站为中心,是长沙高铁经济辐射效益的发散源。

商圈购物中心存量及增量:据赢商大数据中心监测,截至2017年6月,武广商圈拥有长沙运达中央广场购物中心、长沙喜盈门范城购物中心等购物中心,总存量达60.1万㎡;长沙天虹CC.Mall、长沙保利MALL、长沙圭塘河岸悠游小镇预计将于2017下半年开业,为商圈带来33.6万㎡新增供应。

商圈平均租金水平:据赢商大数据中心监测,截至2017年一季度,武广商圈内购物中心首层平均租金水平在407-610元/㎡/月之间。

武广商圈代表案例:长沙保利MALL

项目基本信息:开业时间:2017年9月

商业面积:22万㎡

开发商:保利商业管理有限公司

长沙保利MALL是保利商业进驻长沙的首个项目,地处长沙地铁2号线沙湾公园3号出口对面,占据武广商圈的核心地段。

项目以家庭欢聚、绿色环保为主题,集潮玩、影院、亲子、商超、美食、购物于一体,以2万㎡沃尔玛山姆会员店、6000㎡的金逸国际影城、1800㎡的海之宝奇妙王国等为主力店,打造一站式体验购物中心。

滨江新城是长沙湘江新区核心起步区,将打造成长沙新的金融和现代服务业中心、产城一体的产业新城。如今滨江新城金融商务中心雏形初具规模,民生银行、长沙银行、浦发银行、广发银行等金融机构先后进驻。

商圈购物中心存量及增量:据赢商大数据中心监测,商圈内主要购物中心有长沙奥克斯广场和长沙渔人码头,其中奥克斯广场已成为当地大众消费地标,截至2017年6月,滨江新城商圈总存量为25.4万㎡;2017-2019年,预计增量为16.5万㎡。

商圈平均租金水平:据赢商大数据中心监测,截至2017年一季度,滨江新城商圈内购物中心首层租金水平在350-500元/㎡/月之间。

滨江新城商圈代表案例:长沙奥克斯广场

项目基本信息:开业时间:2013年4月28日

商业面积:15万㎡

开发商:奥克斯地产

长沙奥克斯广场是奥克斯集团在长沙打造的 商业综合体项目,位于长沙滨江新城CBD核心区域,汇聚购物、餐饮、娱乐、休闲功能,项目拥有12大主力店,50余家餐饮及近20家儿童机构。

自2013年诞生起,奥克斯广场便被称为“撑起大河西门面的项目”,为区域商业升级提质起到重要作用,五年间,奥克斯广场已成为滨江新城商圈最热闹的商业聚集地之一。奥克斯集团的另一家购物中心——奥克斯缤纷广场,定位为长沙首家精致型社区购物中心,也已在2016年开门迎客。

洋湖新城位处长沙西南部,交通便利,是长沙居住环境最好的区域之一,北临大学城,西边是岳麓科教园,南部为大王山旅游风景区,东边临江直达省政府商圈板块,到2020年,整个新城容纳就业人口约10万,居住人口约15万。这些因素为洋湖新城提供产业支撑和常住人口,吸引诸如宜家、步步高等知名开发商入驻。

商圈购物中心存量及增量:据赢商大数据中心监测,截至2017年6月,洋湖商圈总存量为16万㎡;预计2017-2019年新增供应量31万㎡。

商圈平均租金水平:据赢商大数据中心监测,洋湖商圈内购物中心首层平均租金水平在88-310元/㎡/月之间。

洋湖商圈代表案例:长沙宜家购物中心

项目基本信息:开业时间:2019年

商业面积:15万㎡

开发商:宜家集团

宜家集团在中国的第四个“宜家家居+购物中心”新概念项目——长沙宜家购物中心,将落户洋湖总部经济区,预计2019年全面建成开业。

该项目总建筑面积约30万㎡,总投资近40亿元。以宜家家居为主力店,还将引进约15家国际时尚品牌旗舰店、100家首进湖南品牌,打造成集超市、时尚、家电、运动、餐饮、娱乐、影院及家居等为一体的区域型购物中心。预计项目成熟期税收预计为人民币1.8亿每年。

红星商圈过去以专业批发市场为主,业态较单一,消费档次处于中低端。如今,红星商圈的人气及区域形象得到快速提升,商圈业态逐渐向多元化、高端时尚化发展。

商圈购物中心存量及增量:据赢商大数据中心监测,截至2017年6月,红星商圈拥有长沙德思勤四季汇购物中心、梦和商业广场等购物中心,总存量达28.3万㎡;长沙华悦城、长沙富兴世界金融中心预计将于2017下半年开业,为商圈带来24万㎡新增供应。

商圈平均租金水平:据赢商大数据中心监测,红星商圈内购物中心首层平均租金水平在450-610元/㎡/月之间。

红星商圈代表案例:长沙德思勤四季汇购物中心

项目基本信息:开业时间:2015年4月

商业面积:20万㎡

开发商:德思勤

长沙德思勤四季汇购物中心,由国际知名团队设计,2012年获得“ICSC亚洲最佳购物中心”大奖,成为湖南首个、长沙唯一获颁商业地产“奥斯卡”的购物中心。

建筑设计:体验式的商业设计。以绿色、音乐、时尚为主题,购物中心的建筑风格融入了自然山水元素,室内设计将山形、水流、光影具象化,为购物者营造可参与的场景。

湖南首家德思勤24小时书店,是项目为湖湘文化传承特别打造,由24小时书区、名人书房、外文书店、文化长廊、咖啡吧、创意集市、文化讲坛、儿童书区等部分组成,24小时不间断提供集阅读、电影、音乐、美食、创意设计、艺术、展览于一体的文化大餐。

商圈购物中心存量及增量:据赢商大数据中心监测,望城商圈已开业购物中心有长沙环球奥特莱斯购物中心和长沙正荣财富中心,总存量为26.5万㎡;预计2017-2019年新增供应量14.5万㎡。

商圈平均租金水平:据赢商大数据中心监测,望城商圈内购物中心首层平均租金水平在300-470元/㎡/月之间。

望城商圈代表案例:长沙正荣财富中心

项目基本信息:开业时间:2017年6月18日

商业面积:10万㎡

开发商:正荣集团

长沙正荣财富中心地处长沙望城核心,紧邻新区城府,总建筑面积约70万㎡,是集购物中心、住宅、公寓于一体的城市级综合体。

品牌组合:90%首进品牌,打造全业态生活圈。 项目引进大地影院、宴长沙、M-SHOWktv、奇迹健身、探险阳光乐园等10大主力店,打造了3万㎡特色美食街区,以及6000㎡全儿童亲子体验乐园、望城首家室内旱地喷泉等体验空间,打造吃喝玩乐购一站式文化休闲生活圈。

优质商业开始自发向新兴商圈集群,在河西、星沙等周边区域,人口相对集中,步步高·梅溪新天地、金茂览秀城、奥克斯缤纷广场等项目陆续兴起,将加速推进长沙城市商业向外围区域延伸,商圈多元化模式为城市发展注入全新活力。

在商场定位、品牌组合上,新开业购物中心呈现出年轻化、潮流化和时尚化的趋势,致使老项目受到剧烈冲击。

以五一商圈为首的传统商圈内项目,面临着诸多竞争者的入侵,开始寻求突破:友阿春天百货试图向将“传统百货商场购物中心化”;百联东方更名乐和城,聚集快时尚品牌打造差异化;王府井、平和堂加大餐饮业态比例……不断升级调整品牌及业态,强化竞争力,以期吸引更多的注意力,争得长沙商业版图中的一席之地。

未来几年,“地铁效应”将会是长沙城市商业发展的重要引擎。2017年计划开业的地铁接轨购物中心包括长沙IFS、长沙友阿五一广场地下购物中心、长沙天虹CC Mall等。

按照公布的轨道交通规划,未来长沙市将有12条地铁线路、333座地铁站。长沙地铁2号线、1号线分别于2014年和2016年开通运营,为长沙商业氛围注入新的活力。对五一商圈、东塘商圈等传统商圈而言,整体功能得到提升;对梅溪湖商圈、武广商圈等新兴商圈而言,大量的人流对商圈有“催熟作用”。

值得注意的是,目前长沙地铁线路仅开通2条,地铁商业尚在培育期,市民消费意识与习惯的形成也需要时间,因此拥有地铁的交通优势并不是吸引客流的充要条件。未来购物中心在定位、招商、运营中,还需更多的思考如何打造不可复制的核心竞争力。