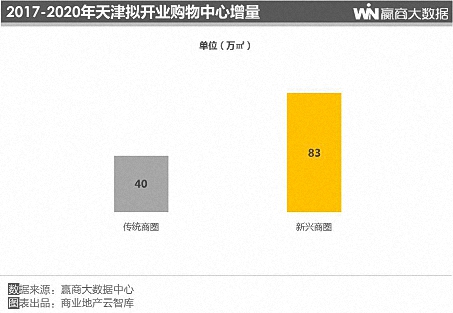

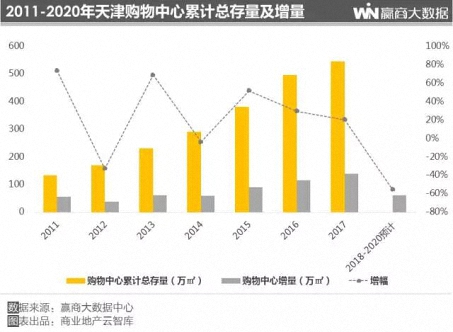

购物中心总存量近531.2万㎡,2017-2020年新增量近190.6万㎡

据赢商大数据中心数据显示,截至2017年二季度,天津商业面积3万㎡及以上的购物中心总存量近531.2万㎡,2017-2020年天津3万㎡及以上的拟开业购物中心约20个,增量近190.6万㎡。

早在2011年,天津购物中心增量就达到峰值,同比增长率达73%,2012-2014年之间增速浮动较大,从2015年开始,天津购物中心增量增幅有所下降。

预计2017年天津新增体量共138.8万㎡,同比2016年增幅将降至20%。购物中心开发热度不断降温,市场开始步入走向成熟的消化期。