武汉购物中心总存量超569万㎡

据赢商大数据中心监测结果,2014年武汉购物中心增量达到峰值,同比增长率达60%,武汉福星惠誉·群星城、武汉武商众圆广场等大体量购物中心的入市,为武汉带来近140万㎡新增商业面积;从2015年开始,市场回归理性增长,截止到2017年6月,武汉购物中心总存量超过569万㎡。

武汉,简称“汉”,中国湖北省省会 ,地处江汉平原东部。世界第三大河长江及其最大支流汉水横贯市境中央,将武汉城区一分为三,形成了武昌、汉口、汉阳三镇隔江鼎立的格局

武汉总面积8494平方公里,有13个市辖区。2016年常住人口1076.62万人,净流入242.78万人,2016年全年国民生产总值11912.61亿元,自2014年GDP 首破万亿后,已连续三年在“万亿俱乐部”中占据一席之地,也是中部唯一一个入围城市,GDP总量在全国城市中排名第九。

2017年,武汉首次进入中国城市竞争力十强,这个城市正在释放着巨大的商业势能。数据显示,武汉2016年GDP再破万亿,位居中部城市第1;武汉购物中心开发和建设同时进入高峰期,未来两年预计新增购物中心面积超291万㎡。担任“中部崛起”重役的武汉,其商业地产市场经历了怎样的变迁?9大商圈,谁更具发展潜力?

武汉购物中心总存量超569万㎡

据赢商大数据中心监测结果,2014年武汉购物中心增量达到峰值,同比增长率达60%,武汉福星惠誉·群星城、武汉武商众圆广场等大体量购物中心的入市,为武汉带来近140万㎡新增商业面积;从2015年开始,市场回归理性增长,截止到2017年6月,武汉购物中心总存量超过569万㎡。

增量超291万㎡,可期形成新商圈

2011年-2016年间,武汉每年都有稳定的新增商业面积供应,年均新增约65万㎡。从2011-2019年武汉全市购物中心增量变化可看出,武汉商业格局近年呈多中心化发展趋势,潜力商圈不断涌现。

据赢商大数据中心监测,2017-2019年武汉拟开业购物中心共30个,预计可带来增量超过291万㎡,将是2011年以前总存量的2倍。增幅量巨大且布局范围不断外扩,伴随着轨道交通的发展,可预见未来数年武汉将会有新商圈形成。

2017-2019年,布局于青山区域、古田区域拟开业购物中心各有2个,金桥区域则将迎来4个购物中心的开业。3个区域预计将各新增28-36万㎡商业面积,均有望形成新商圈,未来周边或将形成千亿级的消费市场格局。

购物中心首层平均租金596-660元/㎡/月

2015年一季度至2017年一季度,全市购物中心首层平均租金在596-660元/㎡/月之间浮动,季度平均环比增幅在0.78%左右。由于优质新开业购物中心集中入市,全市招商压力持续。截止2017年第一季度,武汉购物中心首层平均租金环比下降2.56%至643.5元/㎡/月。

购物中心空置率近两年维持在4.6%左右的平稳状态

2016年一季度至2017年一季度,武汉全市购物中心空置率平均在4.56%-4.63%之间,每季度环比增幅在-1%到0.08%之间浮动,得益于品牌门店及购物中心的持续升级改造,整体租赁情况表现较好,2016年至2017年一季度空置率情况趋向平稳。

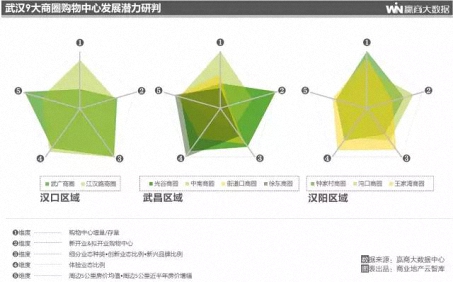

武汉商圈发展进程呈现多极化格局

上个世纪90年代的武汉是湖北中部城市,商业处于缓慢发展阶段,形成有武广商圈、江汉路商圈、中南商圈、钟家村商圈等传统商圈。其中,成名于上个世纪20年代的江汉路商圈是中国最早的商圈之一。

进入21世纪,武汉发展为湖北省中心城市,商业加速发展,人口聚集、交通便利的区域逐步形成区域型新兴商圈,以王家湾商圈、沌口商圈、徐东商圈、光谷商圈、街道口商圈为典型代表,随着城市副中心的崛起,快速发展的区域型商圈有后来居上之势。

购物中心方面,武汉从2007年进入快速发展阶段,武汉天地、菱角湖万达广场等一批购物中心相继开业,武汉商业进入形态多元化与力量重组的“群雄并起的战国时代”,不同建筑形态及主题的购物中心带来了更丰富多元的消费体验。

武汉购物中心有近6成集中9个主要商圈之内,从商圈购物中心存量可以看出,聚集了光谷天地、光谷步行街、武汉世界城广场等购物中心的光谷商圈呈现优势地位,占据全市购物中心存量的14%。

未来两年的购物中心增量则以武广商圈、沌口商圈表现突出,两者都将有超过20万㎡的新增商业面积入市。

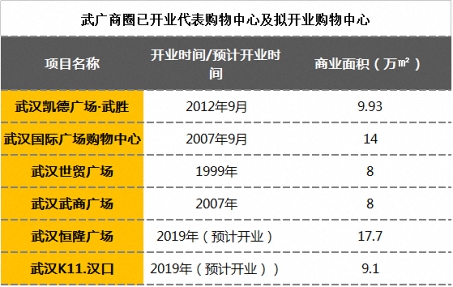

武广商圈位处武汉市繁华商业区解放大道的黄金地段,是汉口的传统商业区,同时也是汉口乃至整个武汉最重要的龙头级商圈,堪称华中第一商圈。

这个长达40余年历史的商圈开创过武汉商业发展的奇迹,在90年代,其零售额连续多年位居全国第一。随着武汉国际广场的开业,带动了武广商圈的提档升级,其商业呈现多样性、多元化发展。

商圈购物中心存量及增量:据赢商大数据中心监测,商圈内布局有武汉国际广场、武汉广场、世贸广场、新世界百货等商业项目。2019年香港新世界集团、恒隆集团将在武广商圈新添重量级商业综合体。截至2017年6月,总存量共39.93万㎡。2017-2019年购物中心新增存量达22.2万㎡。

商圈平均租金水平:据赢商大数据中心监测,商圈内购物中心首层平均租金在600-1200元/㎡/月区间浮动。

数据看商圈发展:据赢商大数据中心监测,从商圈周边5公里房价均值、周边5公里近半年房价增幅方面看,武广商圈均呈现全市最高水平,2017年6月房价均值超过2万元/㎡,同比增幅超71%。如今依旧是武汉最繁华的商圈之一,呈现良好的成长性。

武广商圈代表案例:武汉恒隆广场

项目基本信息:预计开业时间:2019年

商业面积:17.7万㎡

开发商:恒隆地产

2017年4月,经过95个小时的连续浇筑,武汉恒隆广场购物中心及地下室工程项目首块混凝土大底板浇筑完成。其商业购物中心地上6层,地下3层,整个项目呈“金鱼嘴”造型,根据规划,未来武汉恒隆的总面积接近于上海恒隆、港汇两处面积的总和,并将覆盖后者的全部功能。

目前透露的设计方案显示,武汉恒隆广场购物中心呈现“中国结”概念的无限循环式设计,在视觉上划分为3大特色区,其中商业零售区域包含一个可举办活动的中庭、户外区域包含带户外露台的商业和餐饮等综合业态、娱乐区则规划有电影院。

江汉路商圈是中国最早的商圈之一,聚集时尚百货、商业步行街、品牌超市、运动卖场等商业形态,是武汉最受旅游人群和时尚年轻消费者的购物地之一。

商圈购物中心存量及增量:据赢商大数据中心监测,截至2017年6月,江汉路商圈拥有武汉外滩1861、武汉新佳丽时尚广场、武汉和记黄埔M+购物中心等优质购物中心,总存量达26.5万㎡。武汉南国中心预计在2018年开业,届时将新增商业面积12.2万㎡。

商圈平均租金水平:>江汉路商圈内购物中心首层平均租金水平在300-1000元/㎡/月之间。

数据看商圈发展:据赢商大数据中心监测,2017年4月武汉和记黄埔M+购物中心开业,带来超过200个品牌。新兴品牌与体验业态的涌入,使得江汉路商圈的新兴品牌占比上升至19%,进一步提升了商圈内品牌/业态组合的新鲜感。

江汉路商圈代表案例:武汉M+购物中心

项目基本信息:开业时间:2017年4月30日

商业面积:12万㎡

开放商:和记黄埔地产

作为和记黄埔地产在华中区的首个旗舰商业项目,M+以年轻潮人、白领阶层、中产家庭及外来旅客为核心消费群体,在消费与社交场景上创造更多交互体验,引入20%新兴品牌,规划60%体验业态。

“首店”品牌包括有丸美日本料理、胡锦酒楼首次进驻购物中心、HE品牌旗下首家24小时营业的概念餐厅、内地首家台湾珍珠专卖店HOLLIN · 赫里、武汉首家青春派包角布等。

M+拥有近12万㎡共8层的体量,并规划了别出心裁的休闲购物空间。位于M+室内中庭顶层武汉罕有的悬浮式平台,京汉大道、前进五路、江汉四路沿街入口处各设有1座下沉花园,连通购物中心负一层,打造市中心的休闲空间。

依托高技术产业开发区及周边高校形成的光谷商圈,拥有区域内高校师生、周边居民、光谷产业园从业人员等消费群体。光谷商圈凭借优越的商业规划,拥有交通便利、周边消费潜力巨大等优势,快速成长为武汉最具发展潜力的新兴商圈。随着商圈实力提升,其商业辐射面将进一步扩大。

商圈购物中心存量及增量:据赢商大数据中心监测,区域内形成了武汉世界城、光谷步行街、光谷天地等不同形态的商业。截至2017年6月,光谷商圈总存量超过80万㎡;2017年有武汉K11.光谷、武汉同学广场计划开业,预计增量将达12万㎡。

商圈平均租金水平:据赢商大数据中心监测,光谷商圈整体商铺租金水平在300-600元/㎡/月之间。

数据看商圈发展:据赢商大数据中心监测,从近5年新开业购物中心进驻、拟开业购物中心布局情况来看,光谷商圈都展现出下一个“武汉新中心”的巨大潜力,购物中心总量占据全市总存量的14%,在2013-2016年间就新增了超过30万㎡商业面积。

光谷商圈代表案例:武汉K11.光谷

项目基本信息:试营业时间 2017年11月

商业面积 5.4万㎡

开发商 香港新世界集团

光谷K11购物艺术中心,坐落于武汉光谷核心关山大道,定位“时髦、雅致、轻奢”,融合“水·生命·循环”主题元素,打造“云、湖泊、瀑布”科技互动装置,革新性的带来5.4万方“博物馆零售”新体验。

作为华中首个购物艺术中心,光谷K11一共5层,拥有3300个地下停车位,原创性的呈现Coffee Museum、Zona Fresca、Herb Museum等特有区域。光谷K11馆内外还分布有九件由国内外艺术家创作的艺术典藏,供顾客近距离观赏体验。2017年11月,武汉K11.光谷以“艺术主义”、“潮流先锋”、“未来生活”为核心,开启全新生活体验之旅。

目前入驻的代表品牌有百老汇全新高端品牌百方汇、物外书店、être par lee、adidas Originals、MOONWK、作物zowoo、Harry’s Kitchen、三浅陶社、18号酒馆、物心,roseonly,PANDORA等。

中南商圈作为传统的商业核心区,规模体量较大,可达性较好,业态组合相对完善。以服务武昌区域日常消费人群及政务商务人群为主,聚集传统百货和家具家电卖场等商业形态。随着武昌总部经济区的发展,商圈辐射范围正在不断扩大,未来有望成为武昌区商务消费中心。

商圈购物中心存量及增量:据赢商大数据中心监测,2013-2016年武汉中商广场购物中心、武汉保利广场相继开业,截止至2017年6月,总存量达15万㎡。武汉帝斯曼国际中心预计在2017年开业,可带来8万㎡的购物中心增量。

商圈购物中心存量:据赢商大数据中心监测,中南商圈整体商铺租金水平在600-900元/㎡/月之间。

数据看商圈发展:据赢商大数据中心监测,中南商圈的购物中心整体发展起步较晚,从创新业态、新兴品牌、体验业态来看,占比均低于全市水平,其购物中心的体验创新程度仍有待提高。

中南商圈代表案例:武汉帝斯曼国际中心

项目基本信息:预计开业时间:2017年12月

商业面积:8万㎡

开发商:九洲远景商旅文发展有限公司

帝斯曼国际中心致力打造华中首家商旅文综合体,它完美融合了人文、自然、艺术、体育四大特色板块,充分体现出商旅文购物中心的特性。武汉首家以“书”为媒介的阅读主题街区、武汉首家文艺手作馆、武昌首家室内动物乐园、武汉首家智能健身会所、神骑精英马术俱乐部等特色商户都将逐一登场,加上武昌首个下沉式绿色休闲空间,最复合、最有趣的文化体验式商业呼之欲出。

主力店品牌:当当车站、韩国ZOOLUNGZOOLUNG、星冠联智能健身会所、Eat超市……

徐东商圈的商业以销品茂、中档百货、大型超市、中档餐饮娱乐为主,武汉初期的一站式购物中心“销品茂”坐落于此。由于位于内环交通枢纽位置,周边住宅开发体量大,给商业发展提供了良好基础。

商圈购物中心存量及增量:据赢商大数据中心监测,商圈内主要购物中心有武汉福星惠誉·群星城和销品茂,目前总存量为27万㎡,未来两年并无拟开业购物中心预备入市。

商圈平均租金水平:据赢商大数据中心监测,徐东商圈内拥有销品茂、新世界、徐东平价等代表商业项目,整体商铺租金水平在350-450元/㎡/月之间。

数据看商圈发展:据赢商大数据中心监测,2014年开业的武汉福星惠誉·群星城,以“华中首创剧场式生态购物中心”概念促进了徐东商圈的体验式消费转型。2017年该项目迎来新一轮调整,根据赢商大数据最新监测结果,目前徐东商圈的体验业态为65%,高于其他商圈的平均水平。

徐东商圈代表案例:武汉福星惠誉·群星城

项目基本信息:开业时间:2014年10月

商业面积:10万㎡

开发商:福星惠誉

群星城以“最生态”、“最剧场”、“最艺术”、“最智能”、“最家庭”5大特色,诠释“时间消费型”运营理念,打造华中首创的剧场式生态购物中心。开业当天客流30万,开业半年客流量800万,举办活动超过500场。

街道口商圈位处武汉院校聚集区,以白领及学生为主要消费人群。亚贸、群光、新世界、百脑汇等商业扎推。

商圈购物中心存量及增量:据赢商大数据中心监测,截止2017年6月,街道口商圈购物中心总存量为23万㎡,2017-2019无新增购物中心。

商圈平均租金水平:据赢商大数据中心监测,街道口整体商铺租金水平在320-650元/㎡/月之间。其中,某一典型购物中心平均租金为700元/㎡/月,最高可达1050元/㎡/月。

街道口商圈代表案例:武汉群光广场

项目基本信息:开业时间:2003年

商业面积:9万㎡

开发商:蓝天置业

武汉群光广场于2003年正式运营,位处街道口商圈核心地段。在业态规划上,武汉群光广场以较大比重的餐饮业态作为“人气磁石”吸引消费者。2015-2016年期间,品牌调整持续引入“武汉首店”及特色餐饮品牌。

2016年品牌/餐饮/服务三方升级:馆内各楼层服装品牌均有部分调整, Under Armour、日系杂货“半径5米”、女装品牌“哥文花园”、独立设计师男装品牌J.P.E、英国有机婴儿用品品牌natures purest、丹麦高端儿童家具品牌FLEXA相继入驻。此外,还有武汉首家“和府捞面”进驻7F美食区、武汉首家台湾老字号饼店“犁记”进驻B1层美食街。

沌口商圈近10年累计实现投资总额1782亿元,财政收入1066亿元。在产业经济支撑之下,其经济正呈迅猛发展势头,特别是经开万达广场和永旺梦乐城的入驻,挽回了曾经流失到汉口、王家湾的相当一部分消费力。

商圈购物中心存量及增量:据赢商大数据中心监测,截止2017年6月,沌口商圈的购物中心总存量为26.5万㎡。2017-2019年新城阳光广场、武汉纽宾凯汉city国际社区即将入市,将新增25万㎡商业面积。

商圈平均租金水平:据赢商大数据中心监测,沌口商圈内某一典型购物中心的首层平均租金为170-240元/㎡/月。

数据看商圈发展:据赢商大数据中心监测,2017-2019年沌口商圈预计新增25万㎡商业面积,是武汉购物中心增量最多的区域。

沌口商圈代表案例:永旺梦乐城武汉经开

项目基本信息:开业时间:2015年12月10日

商业面积:10.5万㎡

开发商:蓝天置业

开发商:永旺梦乐城(中国)商业管理有限公司

永旺梦乐城武汉经开将是继2014年开业的金银潭店,永旺在汉布局的第2家购物中心,也是其在华的第7家购物中心。占地面积近13万㎡,并拥有武汉市最大体量的4500个停车位。

据赢商大数据中心监测,永旺梦乐城武汉经开共进驻超过250个品牌,零售占比最高,达49%;31%为餐饮、14%为儿童亲子,并引入了创意主题餐厅、儿童服务等创新业态。永旺梦乐城武汉经开的入驻大大提升了沌口商圈在高端购物、娱乐消费方面的档次与容纳能力。

赢商大数据中心通过对武汉商圈的购物中心存量/增量、新开业/拟开业购物中心进驻情况、业态丰富度、创新业态/新兴品牌/体验业态比例、周边5公里房价均值及增幅等多方面考量,研判武汉9大商圈的创新指数及发展潜力指数,为品牌商、开发商提供决策参考。

总体来看,商业布局多极化发展,市中心商业数量增长缓慢,商业大量向二环外环扩散,进一步填补区域商业空白。

无论是购物中心增量/存量,还是商业体验创新方面,光谷、徐东等新兴商圈均颇具后来居上之势;历史悠久的武广、江汉路传统商圈则在新竞争者加入、自身亟待升级的局面下选择了转型之路,新开业购物中心的加入,为其商业升级带来强有力的支持。

随着武汉地铁的快速发展,与地铁接轨的商业体在武汉日渐兴盛。2017年计划开业的地铁接轨购物中心包括有古田嬉空间、五环天地等。

未来5年,武汉将每年至少开通2条地铁线,运营里程超过400公里,加快建设世界级“地铁城市”。轨道交通发展不仅有利于现有商圈影响力的扩大,还将促进更多商圈的形成,商业布局向外环扩散。随着地铁线路大规模的增加,届时与之密切相关的地铁商业将呈现出新格局。

新一线商业城市的崛起是转型趋势下新商业模式最好的试炼场,立足于对消费者需求的理解和尊重,聚焦城市与城市综合体发展,提供可持续发展的商业地产环境设计,这是我们设计企业义不容辞的责任和使命。前沿的设计理念、独特的艺术视角、实用的技术工艺,我们愿意为中国城市商业地产创造更多活力与魅力,并助力提升更高商业价值。

——湖北羿天建筑装饰设计有限公司副总经理 董书珍

经营商业地产好比是在创作一部优秀的艺术作品,商业地产之美,在于其理性而有序,稳健而流畅,在于其丰富的商业文化积淀和不懈的创新活力!这也正是新一线城市商业发展的核心所在。

——万豪置业集团商业副总、湖北豪信商业运营管理有限公司总经理 冯志勇

赢商网作为中国商业地产领域的专业力量,为商业地产行业提供了媒体宣传、知识分享、资源整合的有效价值。“华林广场”将携手赢商网为促进东后湖商圈的成熟发展,贡献力量。

——武汉华林融创商业运营管理有限公司总经理 林丽霞

新一线城市的人口吸附力、产业发展潜力和城市发展版图的全面向上态势,将加速商业地产量与质的升级进程。唯有基于商业大数据的理性研判、地缘性人文环境的营造和精细化的服务意识,才能不忘初心,方得始终。

——福星惠誉商业发展有限公司总经理 夏珊