(赢商网报道)1月22日,高力国际发布2017年深圳房地产市场回顾及2018年展望分享报告。

报告显示,从甲级写字楼方面来看,截至2017年年底,深圳市写字楼市场的平均租金为230.7元/平方米/月,同比增长9.6%。其中罗湖区218元/平方米/月,同比增长8%,福田区同比增长13.7%至268元/平方米/月,南山区175元/平方米/月,同比3%。

此外,前海片区则因部分项目入市一年去化率不理想而出现租金大幅调整,至2017年年底,前海出现部份案例租金下迭至100元每月每平方米以内, 导致平均租金为105.9元每月每平方米,同比下滑37.7%。

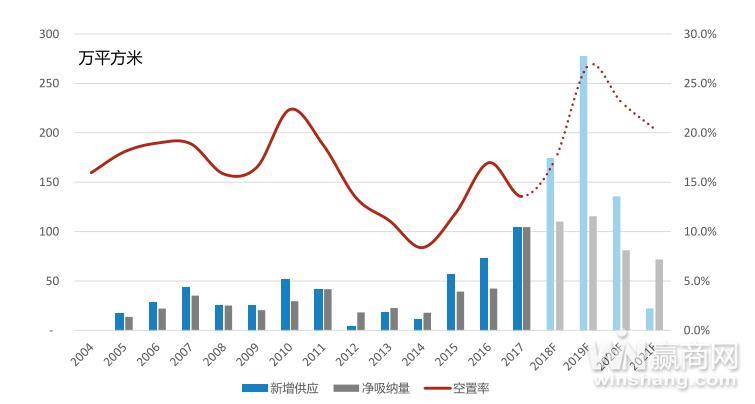

存量方面,2017年深圳市甲级写字楼迎来2004年以来的最大供应量,达到104万平方米(1,120万平方英尺);同时,至2017年年末,全市甲级写字楼平均空置率同比下降3.4%至13.5%,净吸纳量超过一百万平方米,是过去十年深圳市平均净吸纳量的三倍有余。

截至2017年年末,深圳甲级写字楼总存量为534万平方米,按区域来看,福田区占比57.6%,南山区占比31.8%,罗湖区占比10.8%。

高力国际方面指出,2017年甲级写字楼租赁市场日益活跃和多元化,越来越多本土、以及国际知名的来自房地产、专业服务、先进制造、零售、以及教育行业的租户因新设立办公室或业务扩张而对办公空间产生需求。

值得注意的一点是,联合办公趋势在深圳愈发明显,成熟的运营商纷纷入驻,而且大多集中在南山-科技园,南山-蛇口和福田中心商务区。比如规模型企业首选TEC、雷格斯类商务中心,但日后大型联合办公运营商入住后或选择WEWORK等国际性成熟运营商。高力国际方面认为,未来会有更多的跨行业的创业公司倾向选择联合办公空间。

据其预测,全市甲级写字楼市场的平均租金会在2018年稳中有升,同比2017或有2%-3%的涨幅;随后由于2019年大量新增供应,尤其是前海片区的新增供应,全市租金受下行压力,应有较明显的降幅。

而新增供应方面,2018年-2021年的新增供应总量将超过600万平方米。而且自2018起,新增供应的重心将由福田向南山和前海转移。

高力国际方面表示,深圳甲级写字楼物业市场即将进入供应过剩时期,新增供应将在未来两年内达到历史峰值。而这势必将在中短期内令全市平均空置率进一步提升,尤其受到前海片区新增供应的影响。

总体而言,过去的一年深圳全市甲级写字楼是高供应同时也是高消化的时期,未来也会大量的尤其是前海片区甲级写字楼的入市,但是由于日益增长的办公需求而得以缓解。不过,在供应甲级办公物业的同时,也要考虑日益变化的办公多元化需求。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在上海各区域核心商圈的发展变迁中,写字楼租金也随之变动。仲量联行报告显示,2016年第四季度,浦东浦西甲级写字楼的租金环比全线下跌。

作为流动性最强的投资物业之一,香港写字楼物业每年可以提供2.5%-3%的稳定租金回报,因而成为香港商业地产市场中的“香饽饽”。

截至今年上半年深圳甲级写字楼存量达到544万方,同比增长26.7%;下半年将有约130万方新增供应,未来三年总供应面积或超600万方

深圳2021年GDP总量站上3万亿元新台阶,排名位列全国第三,仅次于上海的4.3万亿、北京的4万亿。

深圳龙华区发布《深圳市龙华区国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》指出,营造城乡居民健康生活的生态城区。

深圳一季度GDP为6867.54亿元,同比增长17.1% 两年平均增长4.6%。基础设施投资同比增长30.9%,其中,城市建设投资增长44.5%。

赢商网账号登录

赢商网账号登录

未登录

未登录