据《金融时报》 消息,WeWork 正在准备发行 5 亿美金的债券。这是这家共享办公企业首次踏入债券市场。

WeWork 公布了债券文件,外界由此获得了一个了解其业务运转情况的机会。

文件显示,截至今年 3 月 1 日,WeWork 共拥有二十二万名会员,而四年前,这个数字还只是 7000。这些会员分布 WeWork 在二十二个国家的 234 个办公空间。这些空间中共有二十五万个工位。

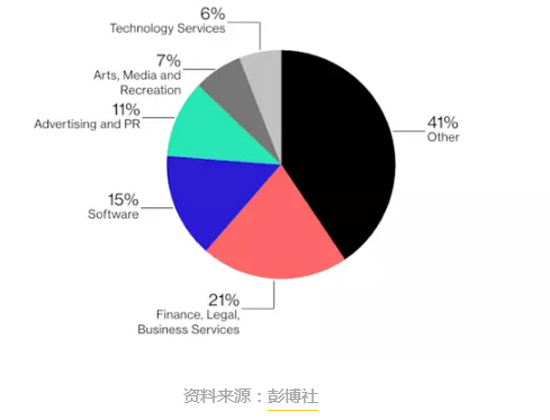

数据显示,WeWork 的会员们体现出了有趣的行业多样性。

来自金融、法律和商业咨询行业的客户占到了 21%,来自软件开发行业的客户占到了 15%,来自广告与公关、艺术与媒体以及科技服务行业的客户分别占据了 10% 左右。有 59% 的会员来自以上几个行业,另有 41% 的会员属于“其他”类。

另外,通过与更多蓝筹公司签订短期入驻合同,WeWork 提升了空间的入驻率。该公司此前表示,他们对每个新建大楼的入驻率要求至少要达到 60% 以上。去年,实际的空间入驻率达到了 81%,比前年增加了 5 个百分点。文件显示,现在世界财富 500 强排名中有 22% 的企业都是 WeWork 的会员,包括汇丰控股有限公司,通用汽车公司和微软公司等。

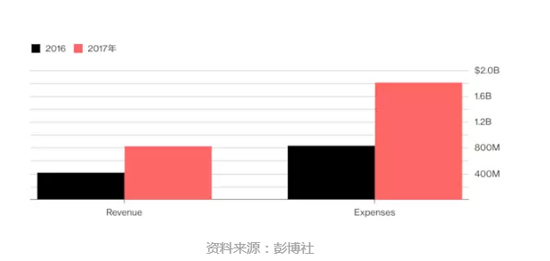

新店和会员人数的大幅增长使得 WeWork 的收入在过去一年里增长超过了 100%,但同时,它的成本上涨速度更快。

去年,WeWork 净亏损 9.34 亿美元。债券文件显示,该公司使用了大量折扣补贴来吸引新会员,这使得它从每个会员身上得到的收入下降了 6.2%,至 6928 美元。

与此同时,WeWork 的管理费用在 2017 年几乎上升了三倍,主要是因为它在去年 10 月斥资从员工手中购回了股票。去年夏天,WeWork 获得了来自软银的 44 亿美元投资,其中一部分资金被用于了回购股票。

像很多科技创业公司一样,WeWork 分 A、B 两类股票,有不同的投票权。它的首席执行官 Adam Neumann 现在拥有超过 75% 的 B 类股票,这使他拥有了超过 65% 的投票权,足以决定董事会成员的去留以及收购等关键事项。

WeWork 最主要的开店模式是通过租赁的手段拿地然后自己装修改造,但目前它正在通过更多元化的方式,如直接购买或提供运营等方式来代替租赁。

去年 10 月,WeWork 买下了位于纽约第五大道的标志性建筑——百货公司 Lord&Taylor 旗舰店,并将它改造为 WeWork 总部以及联合办公空间,以买代租将可以让 WeWork 更直接地受益于自己入驻后建筑的升值。

另外,WeWork 在去年推出了新项目“Powered By We”,专门为人数超过 1000 的企业客户提供服务。

WeWork 在这个项目中提供两类服务,一类是大企业选择入驻 WeWork 的某一幢楼, WeWork 根据客户需求改造现有空间、添加企业 Logo、定制标语等等;第二类是企业雇佣 WeWork 全权设计自己某一幢楼或者是某块园区,将它打造成 WeWork 的风格。例如在 Greenwich,WeWork 帮 IBM 全权管理一整幢大楼,在柏林帮 Airbnb 管理当地的办公室,在波士顿帮助亚马逊管理办公室等等。

目前该公司的估值为 200 亿美元,但这个数额一直被质疑过高。

到 2022年,WeWork 将需要支付 50 亿美元的租赁款项,2023 年及以后还将支付 132 亿美元的租赁款。“作为一家正处于持续增长状态的公司,WeWork 无法在综合基础上获利,因为一直在增长的运营支出超出了现有的房地产现金流。”惠誉评级在周二的一份报告中称。

惠誉给这个即将发行的七年期债券的评级为BB-(垃圾级)。WeWork 的代表拒绝就该公司的债券文件发表评论。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

共享办公室公司WeWork联合创办人兼前行政总裁诺伊曼(Adam Neumann),指控日本软银集团(SoftBank)违反协议条款,提出起诉。

WeWork母公司The We Company向特拉华州衡平法院提起诉讼,指控软银违反协议,未能完成30亿美元要约收购WeWork股权资产的交易。

据外媒报道,软银或终止以30亿美元收购WeWork股权的计划,因双方仍无法就收购达成共识,因此不大可能在限期前提出收购建议。

2019年,优客工场首次盈利,收入同比增长191%至3780万元,净利300万元。2020年,优客工场计划实现100个轻资产项目、113个超级工作室签约。

WeWork已与纽约健身会员应用程序公司Compass签署了一项协议,将为后者的250名员工提供办公空间。据悉,软银也是Gympass的少数股东。

为了削减成本和调整业务规模,WeWork将裁减2400名员工,在员工总数中占比为19%。WeWork表示,将重新把重点放回到核心办公室共享业务上去。

在BEEPLUS看来,通过定制化,让办公空间适应变化的市场需求,将是对于空置难题的破解之道。

赢商网账号登录

赢商网账号登录

未登录

未登录