在大批房企“做大规模”、“积攒面粉”时,坐拥庞大土储的恒大,2018年上半年不仅将土地储备下调了2%,还提出往后每年只保持20%-30%的销售规模增长。

这样的反向而行,不仅是因为恒大现有土储庞大存量,还来源于它对做大利润的内生需求。2017年为回A引入1300亿战投的恒大,承诺2018-2020年的公司的净利润分别约为500亿、550亿、600亿,三年合计不少于1650亿。

因此,对于恒大来说,转换角度,这些巨量的土地资源除了是高杠杆的代名词外,同样可以成为锁定利润的最佳路径。2018年上半年,恒大的净利润为530.3亿元,同比上升129.3%。“这个利润怎么来的?恒大最主要的资源就是超前的土地储备”,在中期投资者业绩会上,恒大管理层如是表述。

无疑,恒大对净利润是迫切的,因此控制土地增长和放缓销售是方法之一。而另一个需要运用的则是资本上的财技。

庞大土地储备

观点指数查阅恒大财报发现,过去的几年中,恒大的土地储备呈现高速增长。上市当年的2009年年底,恒大的土地储备约为5400万平方米。而从中期数据来看,2018年中期虽然恒大土地储备下降了2%,但是仍然高居房企土地资源之最,达到3.05亿平方米,对应土地储备原值为5130亿元。若以平均销售价格1万元/平方米来计算,货值保守估计为30500亿元。

除此之外,恒大还在表外掌控着巨量的“粮草”。据管理层在中期投资者会上透露,目前恒大的表外土地资源约为7285万平方米,其中来自深圳的旧城拆迁大概有2000-3000万平方米。“项目成本低,拆完了,拿了土地证,才能并入表格。”上述管理层透露,按照深圳10万元/平方米的售价折算,货值是2万亿元。

数据来源:企业公告、观点指数整理

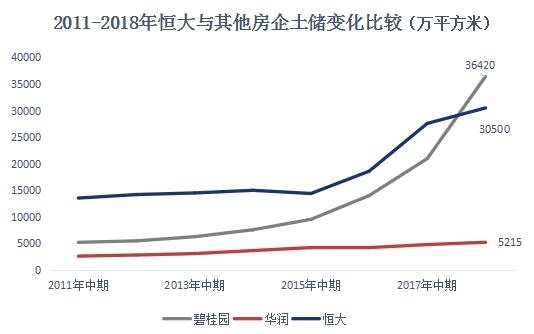

对比土地储备同样不俗的碧桂园和华润来看,恒大的土储增长速度同样是惊人的。2011年中期,碧桂园的土地储备为5202万平方米,华润为2609.6万平方米,而恒大的则为13539万平方米,比前两者的总和还多5727.4万平方米,是碧桂园土储的2.6倍。

土储规模上的“压倒性”优势,直至2018年中期才被逆转。此时,碧桂园的土地储备成功赶超恒大,达到36420万平方米,比恒大多了5920万平方米,两者相差一个华润的距离(华润2018年中期的土储为5215万平方米)。

数据来源:企业公告、观点指数整理

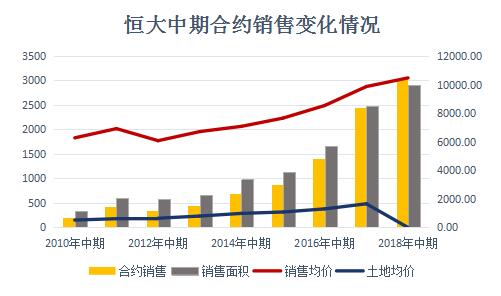

观点指数统计恒大历年销售均价来看,2010年恒大的合约销售均价为6272.46元/平方米,但是对应的土地均价则仅为519元/平方米;一直到2015年中期,因为持续调整城市布局,将重心由原来的二三线向一二线城市倾斜,恒大的土地成本才超过1000元/平方米,为1085元/平方米,而同年售价则为7654.66元/平方米,有将近6569.66元/平方米的发展空间。

恒大管理层曾回应土储问题表示,“前几年的积累,恒大负债很高,真的把钱都丢在地里去了。现在来讲,这些都是恒大的宝贵资源。”从年报数据来看,上述土地储备虽然耗费了恒大庞大的资金,但是因为以二三线为主,且较早入局,因此成本较低,一定程度上确实成为恒大利润的来源。

上述管理层透露,前20年的中国房地产,土地是稀缺性资源,拿到土地就增长,土地永远比住房增长快。这是恒大的第一个战略。“五年前拿的地,地价是锁定的,好的是销售单价提高了。从2012年到现在,增长差不多5000块钱。”

数据来源:企业公告、观点指数整理

而从城市布局来看,二三线城市则为恒大锁定了较低的土地成本,提供较为宽裕的利润空间。

仅2010-2013年4年间,恒大新增的土地储备就达到9118.7万平方米。2010年和2011年,恒大持续大量购入二三线城市土地,其中2010年新购入的5400万平方米土地中,有超过一半的土地储备位于三线城市。2011年,恒大又购入了超过4000万平方米的土地储备。上述土地储备中,同样有相当一部分来自三线城市。

土地持续流入,也让恒大由2009年仅在全国布局57个房地产项目,到2013年在全国的房地产开发项目已经达到了262个,其中三线城市有151个。

数据来源:企业公告、观点指数整理

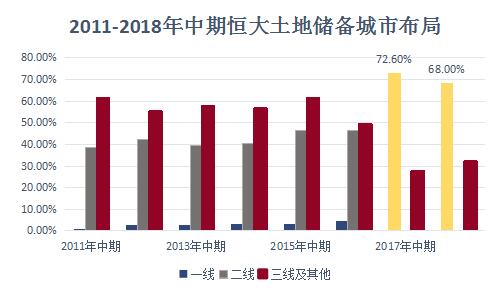

2011年中期-2016年中期,恒大在一线城市的土地储备占总土储的比例均为个位数,其中2011年为0.4%,往后不断叠加,按对外披露的数字来看,最高的2016年中期为4.55%。二线城市占比也在不断加大,由最初2011年中期的38.5%上升至2018年中期的46.28%。而对应的,三线及其他城市的占比则逐年递减,2018年为32%,而这个数字在2011年中期曾经高达61.1%。

“我们在发展的过程中,和别人走了一个截然不同的路”,恒大管理层透露,2009年上市时恒大有两条路,一个是往一线走,一个是继续往下面走。彼时二线城市的土地的价格已经去到了1500元/平方米。“我们起步太晚,晚了十几年,又没有资金实力,是没有办法跟别人竞争,所以去了二线、三线。”

直到2013年,恒大的销售过了1004亿,才提出要向一二线进军。彼时中国的地产商开始往三线走。2013-2017年,恒大开始调整战略,经过5年的时间,2018年中期恒大3.05亿土地储备中,一二线城市土地储备原值达3464亿元,占比约68%,三线城市土储原值1666亿元,占比约32%。

财务上的利润镜像

无疑,恒大对净利润是迫切的,因此控制土地增长和放缓销售只是方法之一。另一个需要运用的则是资本上的财技。

过去的几年中,恒大的有息负债跟随着土地储备的扩大而不断水涨船高,以3.05亿土地储备合约5130亿元的土地储备原值来算,也可以预见有息负债的规模并不会太低。

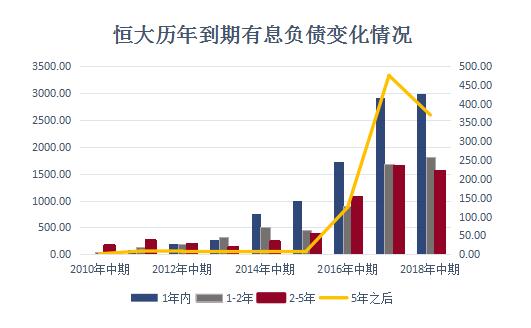

2010年中期,恒大的有息负债为252.73亿元,其中1年内及1-2年的负债占总有息负债的28.02%,为70.81亿元,短期偿还压力并不大。不过随着雪球越滚越大,到2012年中期,1年内及1-2年的负债占比超过一半,为66.54%,总额达到596.6亿元。

数据来源:观点指数整理

数据来源:企业公告、观点指数整理

去到2014年中期,两年内的有息负债占比达到最高,为83.69%。2018年中期,这个数字为71.41%,两年内的有息负债总额为4792亿元,总有息负债则为6711亿元。

回归到偿债能力上,近几年恒大的货币现金不断上涨,由2010年中期的184.88亿元提升至2018年中期的2579.44亿元,不过对应增长速度更高的有息负债,尤其是短期负债来说,只能“甘拜下风”。

数据来源:观点指数整理

数据来源:企业公告、观点指数整理

细分来看,恒大每年的受限制现金也在不断扩大,2010年为85.37亿元,占总现金的46.18%;2016年中期则上升为937.55亿元,经过一年后,2017年突破千亿大关,达到1055.3亿元。所幸的是,在总现金中的占比不断下降,2018年中期也将下跌为39.31%。

按此计算,若将受限制现金包含在内,恒大现金对短期负债的覆盖倍数呈现波动下降趋势,其中2017年中期及2018年中期为0.91和0.86。若将受限制现金提出在外,覆盖倍数则由2010年中期的4.75下降至2018年中期的0.52.

现金不能完全hold住短期偿债的压力,恒大的希望寄托在了资本化利息上,这也是恒大调节利润的主要手段。从下表可以看到,恒大每年的借款利息和资本化利息大致相当,这也让恒大可以将融资成本控制在较小的数字之内。

数据来源:企业公告、观点指数整理

通常而言,资本化利息与否对利润有着举足轻重的影响。在会计科目中,融资费用的应计利息是直接记入财务费用,在利润中作为减项排除掉。不过,如果这些融资是用于在建工程,那么其利息应予以资本化,记入在建工程这个资产科目中。因此资本化利息科目也成为部分企业调节利润的手段,通过提前或者拖后在建工程竣工时间来达到目的。

数据来源:企业公告、观点指数整理

从财报上的数据来看,2010-2014年,恒大的净利润均能完全覆盖资本化利润。进入2015年,资本化利息首次超越净利润,处于红线的上方。2018年中期,恒大的净利润为530.26亿元,超越引入战投时承诺的2018年净利润达到约500亿元。不过,对比两者来看,资本化利息为248.92亿元,成为2015年后首次低于净利润的年份。

而回到同行的情况来看,万科2018年中期的资本化利息为19.56亿元,净利润为196.68亿元;碧桂园的资本化利息则为88.52亿元,净利润为163.2亿元。

恒大多元方程式

房地产开发业务的日渐“薄利”成为恒大谋求多元化布局的推手之一。

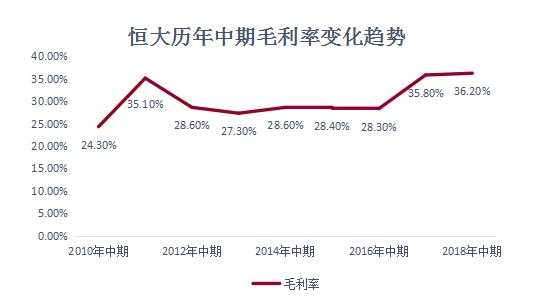

过去几年中虽然恒大的合约销售不断增长,2018年前八月实现合约销售金额约达3850.9亿元,完成全年销售目标的70.02%。但是从最近几年的毛利率来看,则出现波动下降趋势。2011年中期毛利率为35.1%,此后一路下滑,其中2014中期-2016年中期分别为28.6%、28.4%和28.3%。

数据来源:企业公告、观点指数整理

需要注意的是2017年和2018年中期,恒大的毛利率出现比较大的上升趋势,为35.8%和36.2%。不过要正视的是,目前报表中反映出来的毛利率,是前期拿土地的盈利体现,过去2013-2015年,土地成本相对较低,尤其是2015年前所拿的土地价格,对比其售价而言成本优势明显。因此这样的高毛利率显然不可持续,行业比较普遍的观点是未来房企的毛利率下滑将成为不可扭转的趋势。

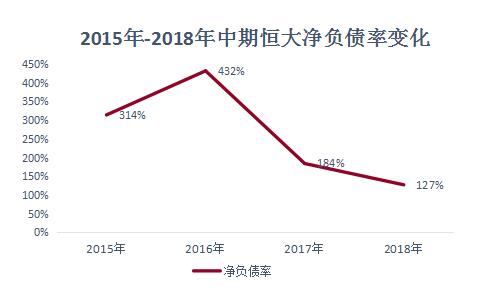

另一个比较重要的因素,或者要回到负债本源上。过去对土地资源将近十年的投入,让恒大的负债“节节高升”。2010年中期,恒大的净负债率为43.3%,此后开始逐渐失控,2011年中期为75.4%,到2014年中期,则达到89.6%。

不断攀升的负债让投资者免不了担忧。因此,恒大目前不再在年报中披露相关的数字。不过观点地产新媒体从年报统计发现,2015年底,恒大的净负债率为314%,时隔一年达到最高,为432%。2017年,在回A的压力下,恒大开始赎回全部1129.4亿元永续债,受此利好净负债率降到184%。

数据来源:企业公告、观点指数整理

但是仅仅靠财技和土储溢价是不够的,还需要恒大挖掘更多的业务板块,持续贡献利润。按照2015年的业务划分,恒大主要由四个业务分部构成,包括房地产开发、物业投资、物业管理及其他业务。其中,其他业务主要包括房地产建造、酒店营运、销售矿泉水、乳制品、粮油产品、旅游、健康、以及科技等。

不过在恒大的官网中,目前集团业务大致分为地产、旅游、健康、高科技以及保险。由于在年报中找不到最新业务划分的详细收入数据,在这里暂时按照2015年的划分方式分门别类。

从财报数据来看,2010年中期,恒大的房地产开发业务收入几乎等同于总收入,而物业管理为0.54亿元,投资物业收入为0.22亿元,工程建设及其他业务则为0.41亿元。换句话说,多元化业务占总收入的比例大致为0.001%。

数据来源:企业公告、观点指数整理

从物业管理业务来看,目前恒大在管的物业项目逾230个,总建筑面积逾8000万平方米,管理物业类型涵盖多层住宅、高层住宅、独立式别墅及商业物业等。2018年中期,恒大来自物业管理的收入为18.7亿元。可以对比的是,刚刚上市不久的碧桂园服务,2018年中期的物业管理服务收入约15.64亿元,同比增加34.8%。若算上,小区增值服务及非业主增值服务,则实现收入约20.15亿元。

按照这样的业务收入,恒大物业的确具有比较大的发展优势,不过由于恒大未在年报中披露该板块的利润情况,因此尚不能得知这是否是比较赚钱的生意。

投资物业方面,截止2018年6月30日,恒大投资物业的资产值为1585.82亿元,租金收入增长较为缓慢,仅为4.65亿元。报告期内的投资物业公平值收益则为13.5亿元,较2017年上半年下跌77.6%,主要是投资物业新增面积对比2017年同期较低。目前,恒大投资物业建筑面积约843万平方米,主要包括生活社区商业裙楼、写字楼及约40.8万个车位。

其他业务方面,年报中相关表述较少,仅在2014年中期报告中有些许词句提及盈利方面的情况。2014年中期,恒大在报告中透露,其2013年11月开始销售矿泉水。因此2013年上半年矿泉水业务并无收入。

另外,由于要在起始阶段投资全国矿泉水推广及其行政费用。因此连同房地产建设、足球俱乐部及酒店业绩,其他业务于2014年中期录得20亿元的亏损,较2013年同期增加14亿元亏损。

在今年的业绩会上,有相关投资者问及恒大的多元化利润时,管理层如是回应:“地产以外的其他,比如说旅游、健康等非地产产业贡献的利润大概是27亿,占总直接净利润的5%。”

因此可以理解为,目前恒大的多元化业务尚不能给整体的利润增长带来较大的贡献。而承接恒大集团养生谷、社区健康管理、国际医院等服务的恒大健康平台,由于上半年入股了贾跃亭旗下公司法拉第未来(FF),前景如何也留待市场观察。

至于未来十年计划投入1000 亿元,与中国科学院(中科院)共同拓展生命科学、航空航天、集成电路、量子科技、新能源、人工智能、机器人、现代科技农业等重点领域,也尚在拓展机会。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

恒大清盘事件,是从此前隐隐约约的“恒大商票违约”事件逐渐演变过来的,令人唏嘘,某种程度上是一个非常重大的教训。

实际上在10月30日,审理恒大清盘令的法官在庭上宣布,下一次清盘聆讯,将会是法庭决定是否颁布清盘令前的最后一次聆讯。

从公司披露的财报数据来看,2021年净亏损6862.19亿元,2022年净亏损1258.14亿元,两年合计净亏损8120.33亿元。

该地块位于石岐区康华路东侧,土地总面积53672㎡(折合80.5080亩),容积率≤1.0,计容建筑面积≤53672㎡。

12月13日,山姆会员店落户佛山签约仪式在顺德华桂园举行。现场,广东顺控城投置业有限公司与山姆(上海)投资有限公司进行了签约。

赢商网账号登录

赢商网账号登录

未登录

未登录