这是一支在 2019 年年中突然杀出的零售力量。

看起来它诞生于行业式微之时,但让业内备受鼓舞的是它展现出力量——人气、单量以及销售额稳居第一。传统老派的从业者看不懂、离零售战场前线太远的没听过,但这丝毫不妨碍一批批敏感的同行前往“学习借鉴”。

7月19日,生活方式集合品牌KKV(需求面积:800-2000平方米)第二家门店落子佛山顺成·大融城。据赢商大数据监测,试业三天日均客流量为2.98万人次;另据接近顺成.大融城的行业人士透露,该店日均成交超3000单,刷新了整个大良商圈及同类型零售品类的数据。

来源:商业地产头条

作为新型主力店的代表,KKV看似陌生,实为进口集合新零售品牌KK馆孵化的旗舰品牌。它像一个Z世代,有着集装箱的酷炫外形,选品精细小众,明显区别于本土玩家清一色的“MUJI风”。

台前,这样的新兴品牌或许只能被视为“个别案例”,但站在更大的棋盘前观局,倒不如说这是代表零售四十年权力交接的关键一子。它见证了整个零售业态行将跨入存量市场角逐的“中年危机”。

这其中,代表关键趋势、堪称锚船相依的主力店与购物中心正一齐迎来洗牌。一代人终将老去,但总有人正年轻。主力店如是,购物中心亦如是。

来源:商业地产头条

中国购物中心集体遭遇主力店“空窗期”

主力店之于购物中心,堪称“定海神针”。真正合适的主力店,能起到“一石多鸟”的作用。

头羊效应,刺激铺位的租售,提升中小店群入驻率和租金水平,最终提高项目整体租金收入。

稳定整个项目的经营,因为主力店不仅能消化较大的商业面积,且签约时间长。

吸纳和扩散客流,刺激次主力店和其他非主力店的客流和销售。

建立购物中心形象,在一定程度上,是购物中心的“代言人”。

KK馆,主打进口品集合,2015年开出第一家购物中心店。短短4年,门店数超过200家。

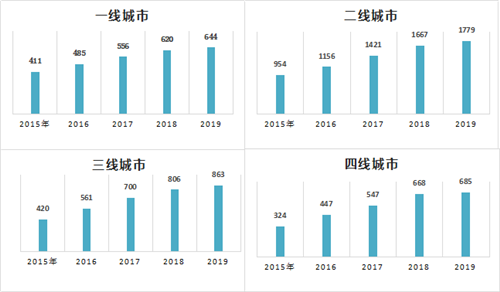

据赢商大数据监测,KK馆开出首店时,一二三四线城市购物中心(商业建筑面积3万平米及以上)共2117个;到2019年6月,这个数字已经飙升至3971个。过去四年,各线级城市购物中心存量逐年递增。

由此,购物中心集体出现主力店“空窗期”。同质化竞争加剧,让全国购物中心不得不进行业态调整“大换血”,寻求更符合消费趋势的增长点。

来源| 赢商大数据 制图 |商业地产头条

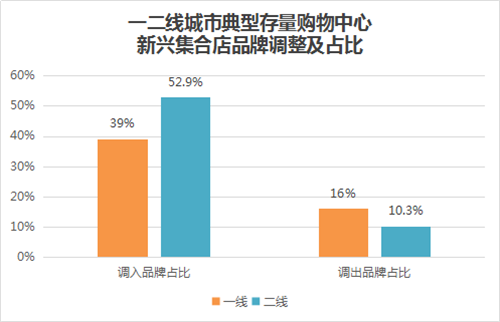

2018年,赢商大数据对一二线城市典型购物中心(分别为161家、222家)进行业态和品牌调整情况分析发现:

一线城市购物中心传统“纯零售”业态占比下调2.7%,二线下调2.6%。这一类业态,因利润空间收窄、坪效下降,在购物中心的主导地位被进一步削弱。

相反,体验式业态权重增加。在各类新兴品牌中,跨界集合店品牌上调比例最高。一线城市购物中心上调23%,二线城市购物中心上调42.6%。这一类业态能够增加商业空间体验感,拓宽消费丰富度,延长顾客停留时间。

来源| 赢商大数据 制图 |商业地产头条

国际大牌主力店光环褪去,国潮新型主力店流行

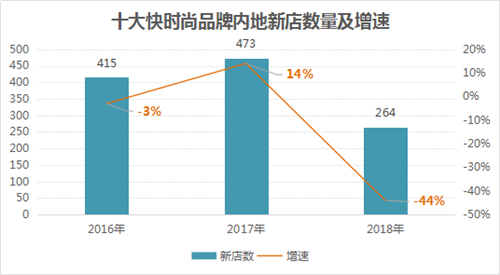

随着商业地产大发展,主力店缺口不断增大,而传统主力店光环却正在褪去。以快时尚业态为例,外资主力店品牌受挫明显。

2018年以来,TOPSHOP、NEWLOOK、Forever 21等快时尚品牌先后退出中国市场。包括H&M、ZARA、UNIQLO优衣库、MJstyle、MUJI无印良品、GAP等在内的十大快时尚品牌,在内地共新增264家门店(不含升级重开门店),同比过去两年大幅减少。

据赢商网数据,上述十大快时尚品牌2016年、2017年在内地分别新增415家、473家门店,新店增速从2017年上涨14%,2018年锐减44%。

来源| 赢商大数据 制图 |商业地产头条

国际性品牌将逐渐从国内购物中心主力店位置退出,迅速补位则是新型品牌、本土品牌、民族品牌主力店。其中,新兴生活方式集合店业态,成为购物中心的一道风景线。

网易、淘宝、苏宁、小米等互联网平台,也先后加入生活方式集合店赛道。它们手握千万级、亿级流量,描绘各自的新零售图谱。

在贩卖生活方式这件事上,它们都主动或被动地戴上“中国版MUJI”的帽子。从门头到产品设计,清一色的日式简约、性冷淡,主打原木风。

从供应链看,“中国MUJI”们类似苹果IOS系统,强调控制权。它们多采用ODM代工贴牌的形式,典型样本是网易严选。这种模式,从设计到打样、到上新整个链条,都要亲自做品控。

但由于链条太长,对于缺乏线下基因的互联网品牌,SKU的增加和换新,都会可能会遭遇供应链承压。正因如此,网易严选自去年开出首店后,再无进展。

MUJI经历了4年9次降价求生存。而他的中国学徒们,会否经历同样的局面,还不好说。

而KKV走的是另一条路。门店VI以潮酷集装箱为创意,大面积明黄色和白色很抢眼。供应链方面,KKV更像是安卓系统,采用更开放的渠道合作形式,从品牌工厂直达门店货架。

但与传统的屈臣氏、超市大卖场等传统渠道不同,KKV不收品牌进场费、后台费。传统渠道品牌普遍采用三个月以上账期结算,而KKV则是现金直采,由此可将毛利率控制得更低,提高门槛,增强抗周期性。

基于更开放、更轻量的供应链“安卓操作系统”,KKV可以将SKU放到20000以上,并通过大数据系统,保持每月500+的商品热流动,制造“常来常新”的消费理由。

来源:商业地产头条

林维蒂,是东莞民盈国贸商业总经理。操盘这个60万㎡的商业项目,他主导引进20多家新型生活方式集合品牌,如KK馆、NǒME、酷乐潮玩等。今年5月,东莞民盈又引进了KKV。

他对商业地产头条表示,这些品牌看似有直接或间接的“竞争关系”,但细分品类和客群定位是相互补充的。KKV强调“国潮”和“进口品集合”,门店形象、品类选择,都指向更年轻的Z世代人群。

KKV是林维蒂的重点“打卡点”。他观察到,KKV业绩表现是同类品牌的数倍:月均销售在300万元以上,周末日均成交约为4000单。

“周末日均客流2万,8台收银机全开都不够用。解决收银问题,销售业绩还有上升的空间。”

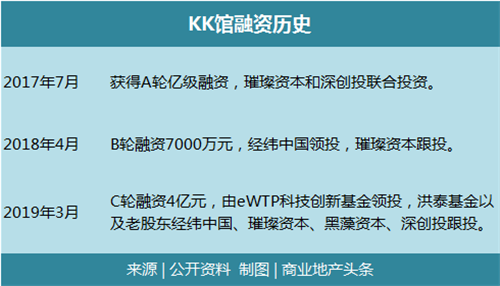

有行业观点认为,KKV此时入局,有点“姗姗来迟”,但璀璨资本创始合伙人吴晓丰表达了相反的观点。他认为KKV此时入局,反而更凸显了其模式的与众不同。新生的KKV要做生活方式集合店的安卓系统,母品牌KK馆能为其提供有力的支持。

过去几年KK的供应链模型、门店模型经过市场的验证,获得eWTP科技创新基金、经纬中国、洪泰基金、深创投等一线VC的认可。其中,璀璨资本是KK馆“最长情的”投资机构,2017年以来,连续3轮领投或参投。

Z世代经济红利,颜值即正义

与新零售“安卓”一起站在风口的,还有大受欢迎的“国潮”。

2000年左右,潮牌进入中国,带来了潮牌文化。国潮,由此起步。回力和飞越的意外走红,让“国潮”这一概念正式诞生。自身崛起,叠加媒体多方位传播,国潮正从小众走向大众,从国内走向国际。

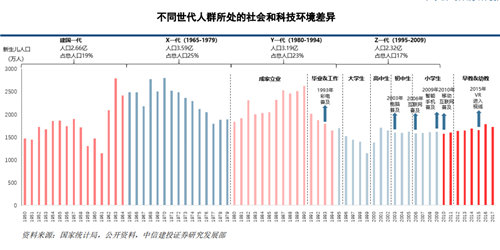

被称为“Z世代”的95后和00后,已经成为国潮消费的主力群体。美国和日本世代变迁分析发现,社会经济和物质基础,是影响代际群像特征的决定因素。

来源:中信建投证券

中国的“Z世代”,兼具美国Y世代(1980-1995年)的“爱国”和日本泡沫世代&团块二世代(1965-1969、1970-1979年)的“偶像文化”等特征。“颜值即正义”,是他们的第一消费法则。

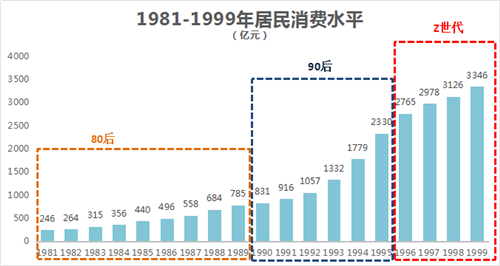

而每一个代际人群,都会带来特定的世代经济红利。数据显示,95 后是建国以来人均可支配收入最高的一代。

数据来源:东方证券、wind

KKV的“国潮新型主力店”标签,核心受众正是Z世代。超1000平米空间,设14种关于精致生活方式的主题;优选的20000+个SKU中,除优势“进口品”外,“新国货”位置醒目。

据悉,店内这14个主题的陈列会随时间动态变化,且内部存在一定相关性。

当然,无论是主题设置,还是选品陈列,其目的都是为了锚定“Z世代”的消费需求。毕竟当下“Z世代”的消费偏好立体、多元又碎片。

爱国,对本土品牌、有传统文化附着的商品,是“国货”的超级拥趸者。

跨境消费需求,持续攀升。以进口美妆为例,95后在天猫国际美妆护理产品的订单量和订单金额,增长都比远超80、90后。考虑到 95 后多为在校学生或者刚工作不久,经济能力相对有限,未来提升潜力巨大。

二次元,趣味小众化、碎片化。所有非主流,都是主流。出自KKV自有供应链的“DTC衣品”,卖的都是经典“白T恤、牛仔裤、小白鞋”,品质不输大牌。

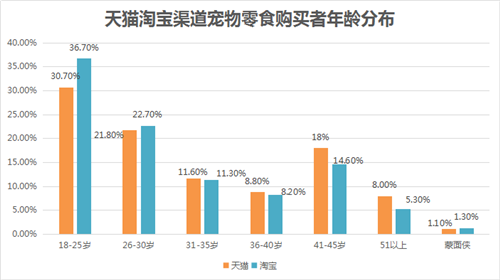

讲求精神陪伴,是萌宠物经济主力消费者。天猫、淘宝渠道宠物零售购买者年龄分布中,95后以30%和36.7%遥遥领先。

来源| 天猫 制图 |商业地产头条

现在,“主力店”江湖迭代仍在继续。在购物中心主力店候选清单上,KKV这样的品牌还算小众。但正如罗振宇在年终演讲时所说的:未来就藏在小趋势里。

这个道理,同样适用于购物中心。因为选择了什么类型的创新业态作主力店,背后映射的是购物中心所独有的品味调性与价值思考。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

10月23日,“裂变生长——进化中的体验经济”KK集团品牌发布盛典即将在深圳华侨城洲际大酒店隆重举行,活动亮点抢先看!

1月10日,2020中国商业发展论坛在哈尔滨香格里拉大酒店隆重举办,KK集团副总裁舒艳芳带来了题为《新消费品牌的崛起之路》的精彩分享。

吴悦宁认为,新零售有四大流派——新技术、新人群、新物种、新业态,在本质上“没有”创新,只有更好的体验,更高的效率和更强的竞争力。

6月3日,热衷于跨界玩法的生活方式品牌MUJI,又和深圳机场来了一次新奇的跨界合作。这一次,MUJI的玩法是“空间运营”。

赢商网账号登录

赢商网账号登录

未登录

未登录