林天福曾有个大大的梦想——要将贵人鸟(需求面积:80-150平方米)打造“全能体育”公司。

4年后,梦碎了。

做梦的代价是惨重的,林天福将自己和整个贵人鸟都拖进了深深的泥潭。

踏错的一步

2014年1月24日,是贵人鸟的高光时刻。这一天,公司头顶“A股运动品牌第一股”的光环登陆上交所。

为此,贵人鸟(603555.SH)创始人林天福用去了整整28年。

上市之后,公司股价一路攀升,林天福以190亿身价跻身2015年胡润百富榜,挤下恒安集团施文博登顶泉州首富。如今,贵人鸟总市值已仅剩28.41亿元(9月20日收盘)。

有了上市公司这一平台,贵人鸟的融资渠道快速拓宽。

公司首发上市即募集资金9亿元,投入全国战略店、鞋生产基地建设等4大项目中。当年底,公司再发8亿元债券,改善公司债务结构。

林天福已不再满足于贵人鸟仅只是生产、销售运动鞋服,开始实施公司的全面战略升级——从“传统运动鞋服行业经营”向“以体育服饰制造为基础,多种体育产业形态协调发展的体育产业化集团”转型。

这种最原始的冲动,来源于国家加快发展体育产业发展的政策。

贵人鸟内部分析认为,体育产业自上而下主要包括体育竞赛娱乐业、体育消费服务业和体育用品制造业三个部分。目前我国体育用品制造在产业中占比较大,随着行业的发展和成熟,前两者必将得到蓬勃发展。

贵人鸟开始利用资本手段,快速拓展自身体育产业版图。

2015年,公司第一笔重要投资投向了虎扑,成为该公司第二大股东。并借助虎扑补齐自身在体育产业的短板,加快投资速度。

随即,贵人鸟出资与虎扑成立体育产业基金慧动域资本,寻找体育行业的标的。

同时,公司宣布出资2000万欧元投资西班牙足球经纪公司BOY。

紧接着,公司再出2亿元,拉上大体协、虎扑成立康湃思,欲借此切入大学生体育运动产业。

2016年,公司再度联合虎扑等成立第二期体育产业基金——竞动域。

截至2017年末,贵人鸟已累计向动域资本投入7亿元。企查查显示,慧动域和竞动域共对外投资了31家公司,涵盖足球、篮球、跑步、健身、户外等热点运动项目,以及电竞、体彩等互联网+项目,甚至与体育沾点边的GOGO 动咖啡运营方上海燊动实业也投了一笔。

除了依托虎扑对体育产业的布局之外,贵人鸟还在传统运动鞋服经营方面加速扩张。

2016年,公司先后分别出资3.83亿元,收购运动鞋服线下经销商——杰之行50.01%股权,以及运动鞋服线上渠道商名鞋库51%股权。

同年,以超过2600万美元获得AND1品牌的中国市场授权。

2017年,公司再以3.68亿元收购名鞋库剩余49%股权;通过杰之行出资1.5亿元成为另一家运动鞋服线下渠道商湖北胜道体育45.45%的股东;以2000万欧元拿下PRINCE在中国和韩国的授权。

如果说之前上亿或几亿的投资都是贵人鸟在小试牛刀,那么,公司在2017年拟以27亿元收购连锁健身机构康威健身(旗下品牌“威尔士”),是公司打算在体育产业大展身手。

不过,这宗收购最终失败。

错过的4年

短期内贵人鸟密集的对外投资,并没能换来预想的效果。

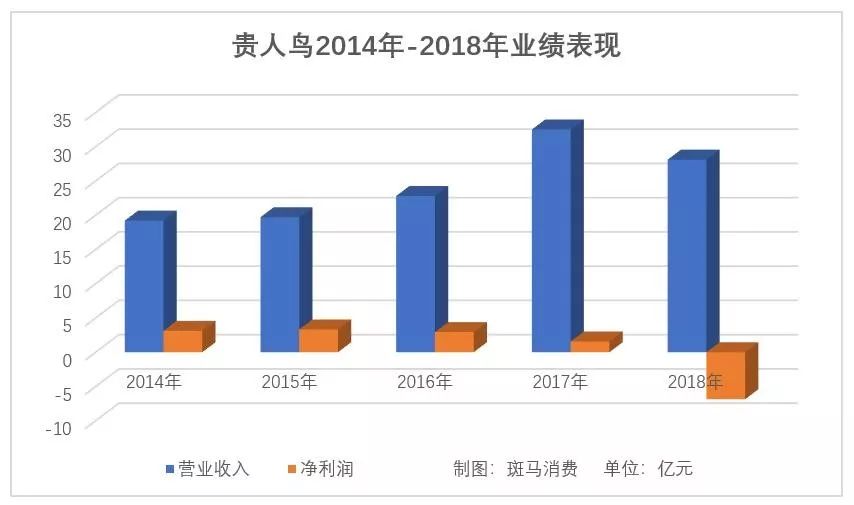

公司营收规模得以直线攀升,从2014年的19.2亿元增至2017年的32.5亿元,但归母净利润却来越来低,从3.12亿元跌至1.57亿元。

伴随着公司的扩张,作为公司核心的贵人鸟品牌明显萎缩。

2014年-2017年贵人鸟品牌的毛利率从40.99%降至37.84%;同期,品牌营收规模从19.2亿元跌至17.96亿元;品牌的零售终端从5026家减至3730家。

公司资产负债率急速飙升,从2014年的46.84%增至2017年的65.36%,财务费用从5118万元增至2.28亿元。

不断下跌的业绩,加之2018年突然到来的金融紧缩政策,已威胁到整个公司的运营安全。

由于外部经济环境发生变化,贵人鸟的融资规模大幅缩减,原有的中票、短融和境外债融资计划均无法实施,2018年公司流动性紧张的问题已显现出来。

当年,公司通过资产出售等途径获取资金,累计净偿还将近 18亿债务(含本息),保证了公司的良好信用。

2018年公司连续多外出售杰之行、康湃思以及虎扑股权,对BOY继续投资被叫停。

同时,收购14个地区省城经销商渠道改为直营。

经营和债务的双重压力之下,在“全能体育”的道路上狂奔4年之后,贵人鸟终于在2018年决定“回归主业”。

这对公司前期耗费4年的战略布局造成摧毁性打击。

公司2016年为布局体育零售板块而收购杰之行及名鞋库,本希望借助两家公司的协同效应开展新零售业务,并将贵人鸟、AND1、PRINCE品牌推向市场。

但债务的集中兑付,占用了业务运营资金,同时,在无法把控供应链环节的非自主品牌下执行新零售业务具备一定的难度,综合导致公司业务协同受阻,战略布局放缓,体育产业布局风险逐渐显现。

勉强度过了2018年,贵人鸟前期扩张欠下的债,都到了集中还账的时候。

截至2018年末,公司尚有两期债券(5亿元和6.47亿元)即将在一年内到期。

半年报显示,截至今年6月末,公司拥有货币资金1.25亿元,但短期借款和一年内到期的非流动负债合计高达21.7亿元,货币资金远不能覆盖短期负债。

综合公司2018年的经营以及大幅亏损等情况,联合评级于今年6月将贵人鸟的主体长期信用等级从AA级降至AA-。仅仅3个月后,根据公司发布的2019年半年报,联合评级综合公司各种不利因素,将信用等级再从AA-降至A,评级展望从“稳定”调整为“负面”。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

受疫情影响,贵人鸟Q1亏损2亿,资产负债率上升至91.74%,若2020年净利润仍为负值,公司股票将可能被暂停上市,扭亏为盈是贵人鸟首要目标。

3月3日晚,贵人鸟发布公告称,公司新增被冻结资产2.27亿元,目前累计被冻结资产账面价值为10.90亿元,占公司上年度资产总额的22.95%。

近日,贵人鸟发布退市风险警示,预计2019年度归属于上市公司股东的净利润仍将为负值,全年亏损7.6亿元到9.15亿元。

贵人鸟上半年营收同比大跌47.27%至8亿,净利由盈转亏,合计亏损5837.07万元。期内,贵人鸟关闭313家无活力或亏损店铺,同时新开129家门店。

贵人鸟预计2018年归属净利润亏损6.4亿-8.2亿,扣非净利润亏损4.9亿-6.7亿,贵人鸟表示去年业绩预亏,主要系主营业务影响。

在港股上市一年后,男装品牌GXG母公司慕尚集团股价翻倍,28日盘中高涨至9.04港元/股,较去年5月27日4.39港元的上市价格大涨105%。

美国时尚集团Ralph Lauren公布第四季度财报。数据显示,净营收同比下滑15.4%至12.7亿美元,略高于分析师预期的12.2亿美元。

关键词:Ralph Lauren拉尔夫·劳伦 2020年05月30日

5月28日,堡狮龙发布最新盈利预警,截至2020年4月30日止十个月,集团拥有人应占亏损由2019年底的9.4千万港元扩大至1.95亿

赢商网账号登录

赢商网账号登录

未登录

未登录