中国商业地产经历了近10年的快马狂奔,如今已然处于增量转向存量的时代拐点。据赢商大数据监测,2009~2018年全国一、二、三、四线城市购物中心体量年增率均值24.8%。截至2019年6月末,一、二、三、四线城市购物中心面积存量3.8亿平方米,估计全年将突破4亿平方米大关(统计商业建筑面积3万㎡及以上购物中心)。

购物中心从百花齐放到精耕细作,精细化运营、存量商业盘活、业态品牌创新、场景体验升级等,都成了现今商业地产的必修课题。同时,随着消费人群不断迭代细分,消费理念和消费模式的深刻变化,对商业运营创新提出更高的要求。

在赢商大数据及中城商业研究院联合重磅发布《2019年下半年中国零售商业暨商业地产市场展望》中预判:

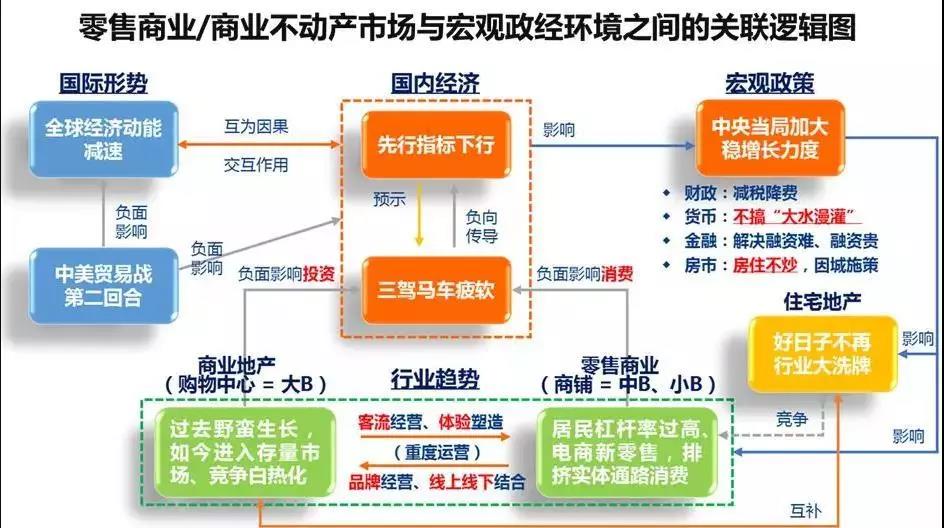

景气承压不悲观,当心川普再挑衅(宏观)

大水漫灌难重现,减税降费须发力(政策)

供给需求调结构,结合金融铁三角(金融)

房住不炒不会变,涨幅太大吃黄牌(房市)

行业:融资持续收紧、土地供应增加、投资增速放缓

市场:供给大幅增加、需求力度不足、库存持续攀升

企业:头部房企拿地比重再提高,资产管理形成差异化

项目:项目集中开业、市场需求偏弱,空置率料将回升

商业环境:

经济前景不明,民众消费意愿持续下滑

消费者洞察:

部分地区缺乏实体渠道,购物中心和品牌商仍有机可乘

业态趋势:

零售占比下滑、儿童亲子略降,餐饮进一步升高

品牌趋势:

品牌门店加速汰换,“首店经济”继续发威

商业地产高速发展导致结构性失调

社区型购物中心风口渐劲

由此可看出,国内商业地产的高速发展已导致结构性失调,就目前而言,解决购物中心结构失调的趋势性办法,一是购物中心的梯度转移,即从一二线城市向三四五线城市转移;二是购物中心的结构调整,即更多规划和开发社区型购物中心。

在欧美国家,社区商业已占社会商业总支出的60%以上,而在中国,目前整体水平不足30%;预计到2020年,全国住宅物业面积将达300亿㎡,中国社区服务消费将迈入万亿级市场。中国的社区商业潜力巨大。

“美好生活”新风口之下,万科、绿地、金科、保利、印力等实力地产名企纷纷入局“社区商业”这一新蓝海,掘金万亿级消费市场,驱动传统社区商业焕发全新活力。

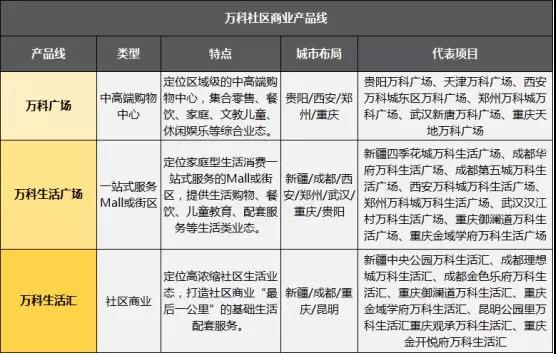

2010年,万科正式步入商业地产。万科商业涵盖大型购物中心、社区集中商业、酒店、服务式公寓和写字楼,已在广深、上海、北京、中西部四大区域及海外城市在内的71城全面布局,为客户提供商住互动的全方位生活体验。

万科通过对自身商业资源的梳理,已经形成了万科广场、万科生活广场、万科生活汇三大商业核心体系,开启了城乡建设与生活服务商的版图建设。

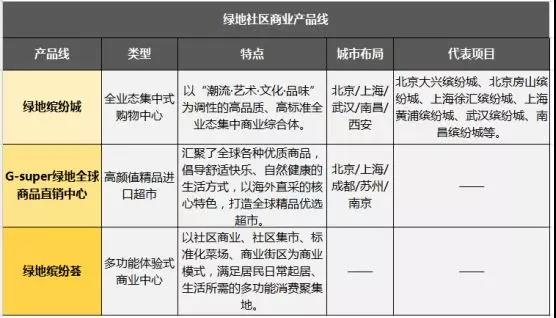

上海绿地商业集团历经八载匠心历程,在商业地产板块勇于探索、不断前行,从社区商业到城市地标,以“缤纷城”商业品牌成功打造北京大兴缤纷城、北京房山缤纷城、上海徐汇缤纷城、武汉缤纷城、西安缤纷城等项目,商业地产总规模突破2000万㎡。在零售板块稳健发展、敢于创新,旗下“G-super绿地全球商品直销中心”进入国内17座重点城市,拥有51家门店,总营业面积超过20万平方米。

如今绿地商业集团聚焦社区商业发展,以“缤纷荟”商业品牌创造多功能体验式商业中心,使绿地商业更加多元、更加缤纷。

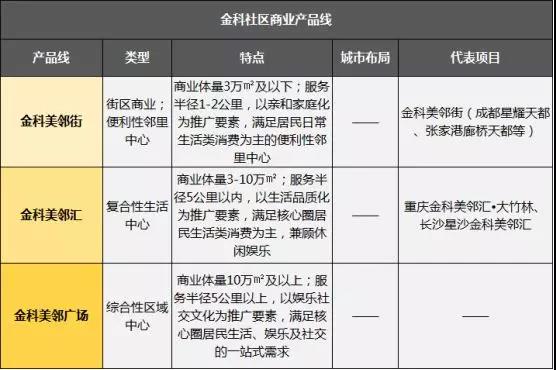

成立于1998年,历经20年耕耘, 如今公司资产价值达到千亿级别,业务遍布北京、重庆、四川、江苏、浙江、湖南、湖北等省(市)的60个城市,服务近百万家庭。截至2017年底,金科商业全国商业总体量达642万㎡,项目多达162个。其中,2014年~2017年四年间,金科商业共有14个商业项目开业,平均每年开业约5个。

2016年,金科确立了全新的品牌主张——“美好你的生活”,由地产开发商转变为美好生活服务商,这也是金科新的企业使命;同时确立了全新的5大主张,即:成长更好、便利更好、健康更好、邻里更好、居家更好。

金科商业立志做“中国社区商业运营旗手”,回归商业初心,服务社区最后一公里。2017年9月,金科商业正式发布三大社区商业产品线:金科美邻街、金科美邻汇、金科美邻广场,将通过更完善的服务体系、更具体验性的消费场景、以及更贴近社区居民内心需求的业态,打造独具特色的社区商业之路,为国内社区商业格局带来全新力量。

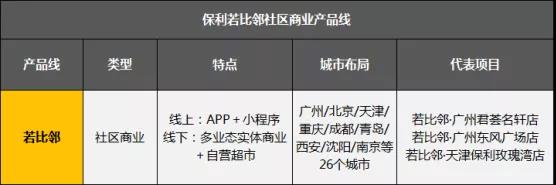

保利若比邻(广州)科技有限公司(简称“保利若比邻”),是全国首家整合线上APP+线下多业态实体商业品牌“若比邻”的拥有者和运营方。“若比邻”是保利地产“一主两翼”全产业链布局中社区商业版块承载平台。

保利若比邻在互联网前沿技术开发、社区商业开拓和运营、新零售等领域均有拓展与创新。未来,将持续致力于引领社区消费,构筑和美智慧生活。

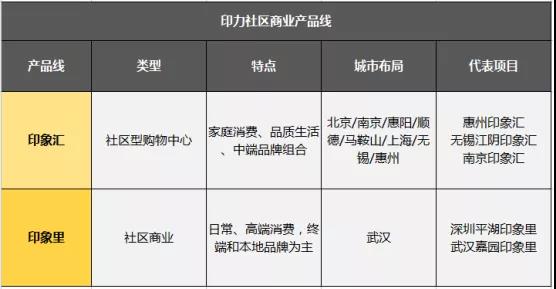

印力集团创立于2003年,已成为中国渗透城市最多的商业地产商之一。目前集团拥有印力MEGA(超大型购物中心)、印象城(区域型购物中心)、印象里(社区商业)、印象汇(社区型购物中心)等产品线。

其中,“印象汇”前身为印力旗下“新一城”品牌,目前共有惠州、无锡、南京等地4个项目;“印象里”首个项目于2017年11月落地武汉,深圳项目则正启动招商。

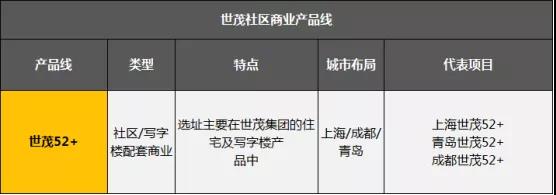

世茂商业通过产品区位、类型、商业逻辑对项目进行了梳理和盘点,形成了“4+2”产品线管理体系,即四大商业产品线(世茂国际中心、世茂广场、世茂摩天城、世茂52+)及两大办公产品线(世茂大厦、世茂智汇园Link Park)。

其中,“世茂52+”是以小体量创造大价值的社区及商务配套型商业,谐音“我爱家”,也寓意一年52周、一周5天工作加2天休息的生活节奏,旨在商业项目能密切地与消费者的日常基本工作生活挂钩,打造既熟悉又亲切的生活休憩与社交空间。目前世茂已在南京和武汉进行了“世茂52+”产品的探索和尝试,通过不断迭代提升,“让生活从此简单”。

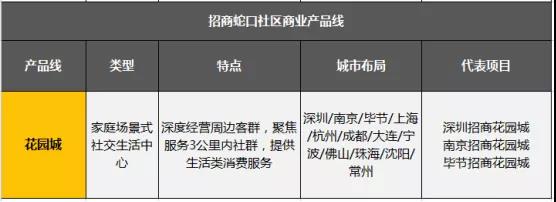

2006年,花园城在深圳蛇口前海自贸区中心诞生,这是招商蛇口打造社区配套级产品线系列的首个购物中心。“花园城”以深度经营周边客群为目标,聚焦服务3公里内社群,为顾客提供生活类消费服务。深圳招商花园城作为招商蛇口旗下社区品牌线的标杆性作品,将在未来复制到全国,除了已经落地的深圳、南京、毕节,还有上海、杭州、成都、大连、宁波、佛山、珠海等多个城市,建筑面积近50万平方米。

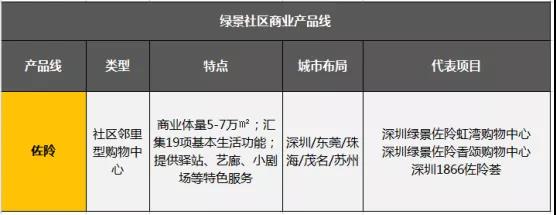

绿景中国坚持商业和住宅业务的“双轮驱动”模式,商业地产配套与住宅开发及销售业务形成协同效应,带来稳定的现金流及升值收益。

2011年10月23日,绿景集团发布“佐阾”社区型购物中心品牌;2013年5月1日,绿景首个社区邻里商业购物中心——佐阾香颂购物中心在深圳龙华区开业;随后,深圳1866佐阾荟商业街、深圳绿景佐阾虹湾购物中心、绿景佐阾国际花城购物中心等项目也相继落地。

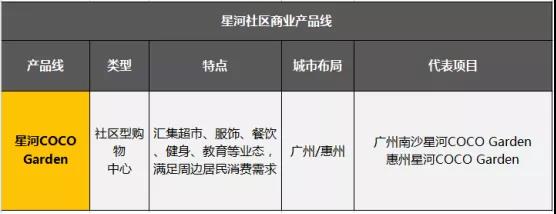

星河商置经过多年不断地探索实践,成功运营了多个各具代表性的特色商业品牌:城市型购物中心星河COCO Park、区域型购物中心星河COCO City及星河iCO、高端家具商业品牌星河第三空间、社区型购物中心星河COCO Garden,主题型主力店星趣童堡、星悦琳廊、星居生活馆等。商业覆盖区域包括珠三角、长三角、粤东、海西、内蒙、华中等地区。

2016年10月15日,星河商置旗下首个社区品牌购物中心——广州南沙星河COCO Garden开业;2017年9月9日,惠州星河COCO Garden开业。

≠超市+底商、≠社区定位的

集生活、社交于一体的邻里中心正在形成

“社区”概念最早由德国社会学家滕尼斯在1887年提出,是指聚集在一定地域范围内的人群构成的社会生活共同体。社区商业是一种以社区范围内的居民为服务对象,以便民、利民,满足和促进居民综合消费为目标的属地型商业。

近年来,我国社区商业逐渐走出萌芽阶段,部分社区商业不再以历史形成的沿街商铺为载体,统一规范化管理与运营。作为“打通商业最后一公里”的鼎立之作,满足消费者的吃喝玩乐购,通过场景化、体验化的打造使得顾客逐渐产生情感共鸣。

≠超市+底商、≠社区定位的集生活、社交于一体的邻里中心正在形成。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

其美云考察之新加坡Kampung Admiralty:老年人的一站式垂直部落如何理解社区?

未来,社区型购物中心如何逐步摆脱“配套型业态主导”的初级模式,进化成具有主题体验、引领生活方式的社区友好型生活中心?

此次疫情期间,龙盛国际商业广场从方便消费者角度出发,尝试通过线上等渠道带动租户业绩增长。

疫情期间社区商业如何把握现有消费者,未来又将如何化被动为主动?本期赢商网对话上海大宁商业投资有限公司(大宁音乐广场)副总经理唐尧。

赢商网账号登录

赢商网账号登录

未登录

未登录