编者按:社区商业,究竟有多诱人?重商业轻社区,是个伪命题吗?新兴玩家如何与巨头共舞?《社区商业AB面》关注成功者和它们的创造力,亦捕捉潜力股和它们的小烦恼。此为第一篇,北美社区商业之王,Kimco。

如果说社区商业是个风口,那这股风一定够强劲。光是西方社会学史中,就有超100种对它的定义,而中国近些年更是被“最后一公里”、“51015”等泛滥名词所包围。

1887年,德国社会学家滕尼斯首次提出“社区”概念:聚集在一定地域范围内的人群构成的社会生活共同体,英文以“community”称之。

此后,中心地理论、商圈理论、地价理论、消费者行为空间理论,都在尝试探索社区商业的定义及边界。

图片来源:视觉中国

这些定义的切入点,无一例外都侧重物理空间,鲜少考虑空间中的人。而一个完整意义的城市社区画像,少不了人、地域、制度、心里归宿与传统、团体与互动等混合要素。

正如《美国大城市的生与死》一书中写到:“多元性是城市的天性”。作为城市多元性的产物,社区商业亦是多元的。

它以一定地域居住区为载体,主要服务区域内社区群众,通过多种商业业态、业种和功能集聚,提供满足日常物质、精神生活需求商品和服务的属地型商业。

在美国,社区商业仅占全国商业总零售比例达60%-70%,而中国这个数据仅为30%-40%,还是块待深开发的富饶地。

当然,美国社区商业能做到如此高占比,离不开其高度可复制的规模扩张模式。今年61岁的Kimco,则称得上是这场批量造富游戏中的“游戏王”。

Kimco,成立于1958年,1991年完成IPO上市,是北美最大的露天开放式社区商业购物中心持有人和运营商。

成立之初的20年,Kimco主要从事零售物业的自主开发,靠着美国零售连锁行业大繁荣,借由物业升值获利颇丰。

同期,随着社会交通网络的快速铺开及家庭汽车的普及,美国的居民住宅呈现郊区化发展,社区商业应运而生。

进入到80年代,美国传统地产开发出现周期性衰退,周期长、周转慢的拿地-建设-招商-管理模式,严重影响着Kimco的长期盈利能力,且多个物业价值被低估。

于是,Kimco瞄准社区和邻里购物中心,走上了一条几乎完全依靠收购现有物业扩张的道路。

Timonium Square 图片来源:公司官网

到20世纪80年代末期,Kimco旗下物业已多达150多处,年销售额近6000万美元,其中90%的收入来自其核心的社区和邻里购物中心,此外还经营了两个地区性购物中心(regional mall)。

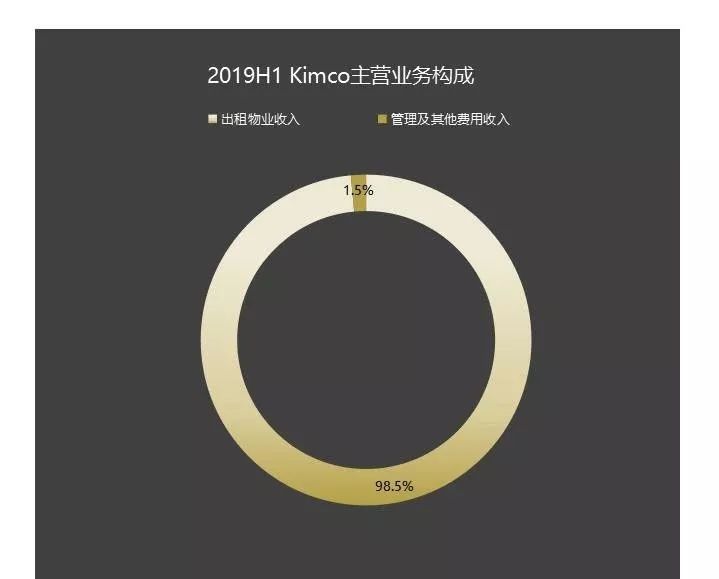

最新财报则显示,2019年上半年,Kimco的主营构成中98.53%来自运营物业所得租金收入,总出租面积达7630万平方英尺,分布美国27个洲(437个购物中心)以及海外的波多黎各。

数据来源:公司公告 制图:商业地产头条

当众多开发商因地产行业波动,甚至是大萧条,而陷入了疯狂举债的恶性循环时,Kimco却能在逆境中以低租金保持高回报,离不开以下几点:

低价收购,低价改造,是Kimco的扩张模式。

为了从运营物业中获取更高收益,Kimco瞄准的收购标的,多位于人口密度高的地区,且具备容积率低、盈利能力低(租金水平低于当地平均水平、空置率较高)特点。

而对经营不善的资产进行改造,Kimco的方法是,不大调大改,保持最简单建筑状态。

Trujillo Alto Plaza 图片来源:公司官网

虽然多数情况下,针对租户个性化的物业需求进行改造,租金水平会大幅提高,但这种模式租金溢价并不稳定,除非租户的业务能持续走高或能签订永久租期。

但现实往往很残酷,理想终归是理想。在经历了一系列租户破产事故后,Kimco终选择了现在这套改造逻辑:低建筑成本,低租金水平,多租户选择,高出租水平。

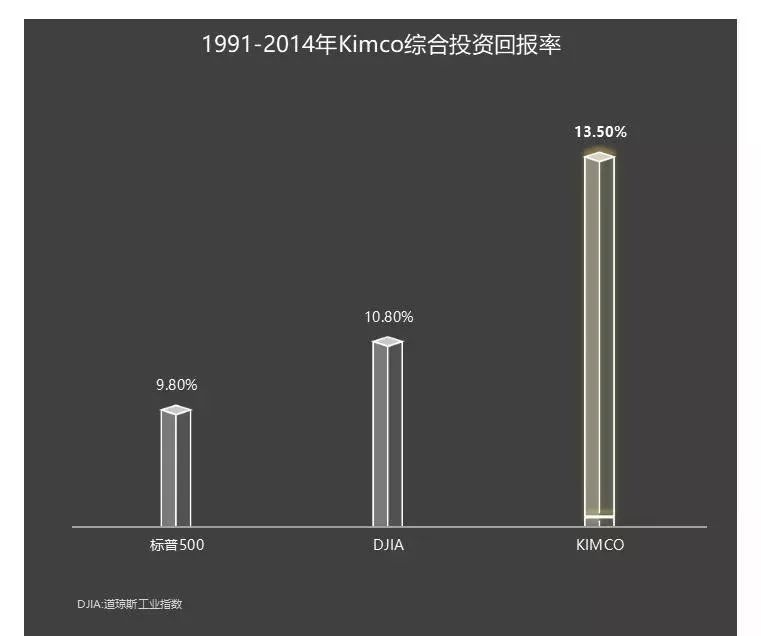

数据显示,同为社区商业玩家,Kimco平均租金仅为西蒙地产三分之一。2018财年,其平均租金16.22美元/平方英尺(2010:11.66美元/平方英尺,增长39.1%),而其自上市28年来平均高达13.5%的股东回报远超行业水平。

数据来源:公司公告 制图:商业地产头条

大多被Kimco改造过的项目,出租率(2018财年购物中心投资组合,包括非控股股权,出租率达到95.6% )和投资回报率(平均可达10%-13%)都会大幅提升。

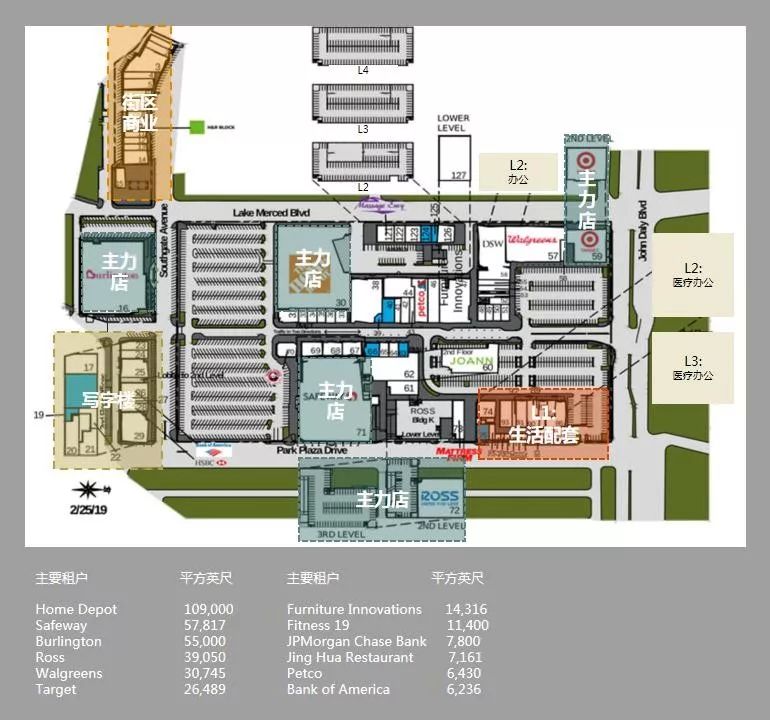

2004年,Kimco看上了上世纪60年代建成的Westlake购物中心,位于加利福尼亚州达利市中心。彼时,该项目的空置率高达90%。

Westlake项目改造前图片来源:公司官网

以8100万美元买下该物业后,Kimco花了8700万美元改造,新增了5万平方英尺的邻里购物中心、一条餐饮街、两个四层停车场(2145个停车位),引入家得宝、星巴克、健身房Fitness 19、摩根大通、汇丰银行等。

而后又在项目部分区域2、3楼新增医疗办公及写字楼部分,其一楼底层商业则会根据办公人群消费特征,相应设置诸如星巴克、美容SPA、洗衣店等轻餐饮、生活/商务配套类业态。

另外,Kimco选择将Burlington、Safeway、Ross、Target等租赁面积较大的主力店放进独栋物业,以快速去化租赁面积,并环内部街道主动线,于项目东、西、南、北不同区位布局,盘活死角。部分主力店跨层经营,周边配以小型零售、餐饮等业态。

资料来源:公司官网 制图:商业地产头条

至今,Westlake总建面已扩至68.5万平方英尺,即使经历了全球金融危机,其资产价值依然提升了50%。

Westlake项目改造后图片来源:公司官网

Kimco的项目单体体量并不大,据其2018年财报,平均单体体量为174,108平方英尺(16,175平方米),而通常一家主力租户所占面积即可达到4,000-6,000平方米,甚至更多。

主力租户之于购物中心的重要性,不言而喻。于Kimco,也不例外。为稳定客流,Kimco与多家大型连锁超市、折扣店建立了战略合作关系。

在Kimco的社区网络里,家得宝、沃尔玛、Ross Stores、Petsmart、TJ.Maxx租用的店面数量分别为:22家、18家、68家、59家、107家。

Airport Plaza图片来源:公司官网

当然,此种战略合作关系,是建立双方优势最大化的基础上:

一方面,渠道的占有对大型连锁零售商做大规模至关重要,kimco能提供符合其需求的店面;

另一方面,Kimco通常会在确定了主力店后,才开启旧项目改造,确保足够的出租率,才能将收益的不确定性降至最低。

但“Retailers will come and go” ,联手大型零售商并不是个一劳永逸方法,若租金收入过度依赖某几个租户,无异于赌博,Kimco深谙这个道理。

租户及物业多元化组合,分散租金来源

当主力租户的业务衰退时,购物中心客流量将大打折扣,不仅影响其他中小租户,也会拖累整个项目。为此,Kimco也交过“学费”。

2001年1月,Kimco第一大租户Kmart申请破产保护。彼时,Kmart进驻了Kimco旗下75个商场,占了Kimco总出租面积的13.3%,贡献12.6%的租金。

图片来源:Kmart官网

这意味着,Kimco1000多万平方英尺的空置面积需快速去化,出租率一度低至84%。而2009年,Circuit City和Value City Furniture的破产又给Kimco增加了300万平方英尺的空置面积。

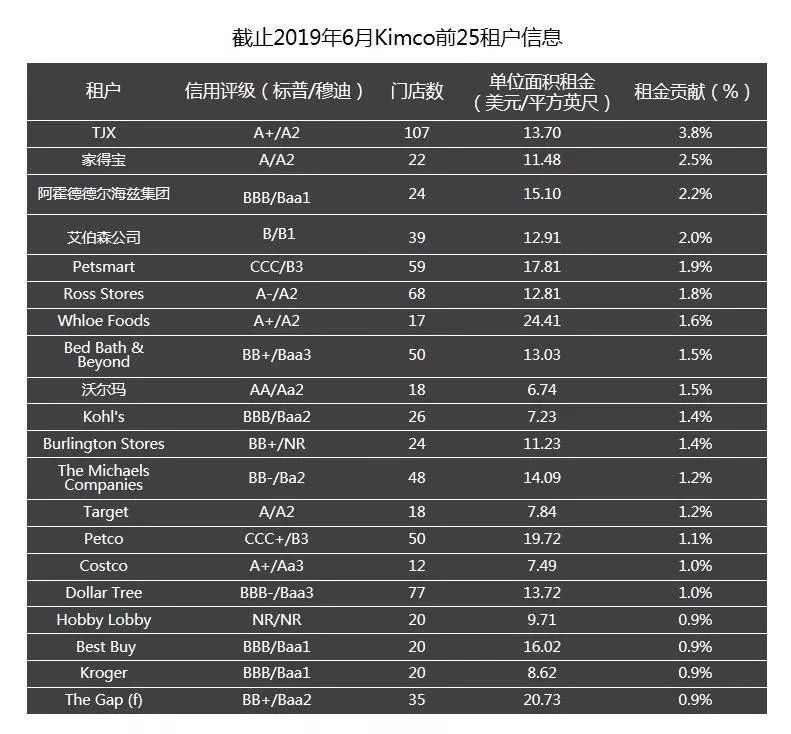

血泪教训中,Kimco学会了分散租金来源,多元组合租户。截至2019年6月,其五大租户分别为TJX、家得宝、阿霍德德尔海兹、艾伯森、Petsmart,对应的租金贡献为3.8%、2.5%、2.2%、2%和1.9%。

资料来源:公司官网 制图:商业地产头条

通过物业的地理分布和庞大的租户基础实现多样化的租金来源,Kimco不仅在一定程度上掌握了主动权,也能够部分对冲零售行业周期波动风险,保持现金流的相对稳定。

“低成本-低租金”策略之下,Kimco的单位面积销售额也只是行业平均水平,但却获得了规模化稳健扩张。仅2018年签约的总物业面积就超860万平方英尺,连续20个季度新签租约的租金涨幅超10%。

而其远低于当地的租金水平,从侧面看,也就意味着未来还有增长空间,是个实力派“潜力股”。

借由“低成本-低租金”之道,Kimco已完成了第一轮造富运动,急需寻找第二轮的新增长极。

2014年,Kimco提出了“TSR+”(Transform、Simplify、Redevelope、Plus)战略转型,拟通过简化业务、专注美国零售地产、打造顶级市场的高品质物业以及对成熟物业的二次开发。

过去几年,Kimco改变了投资策略,布局区域从边远城市,变为了美国主要大都市。当然,买的标的物还是那些区位不甚理想、经营不善的商业项目。

这些高质量的资产,主要集中在美国东西海岸和阳光地带,地理位置的稀缺性带有天然优势,租户可享受更高的客流量所带来的销量增长,同时给Kimco带来租金增长、资产增值。

据了解,2019年起,Kimco的地标系列产品线将陆续推出,预计将产生1600万-1800万美元的净收益。

资料来源:公司官网 制图:商业地产头条

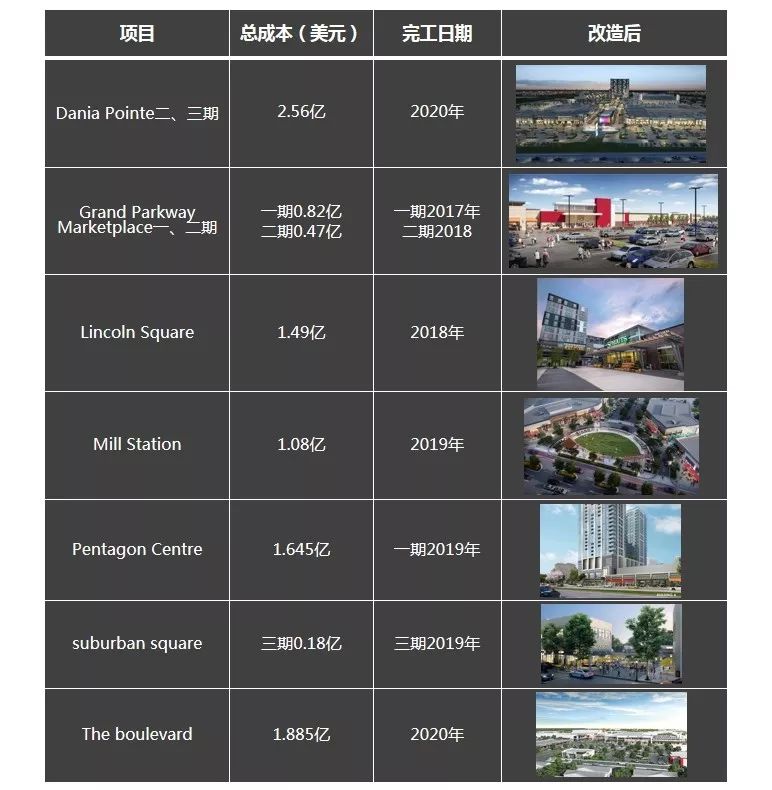

投资区域、项目类型的变化,意味着Kimco要投入更高的开发成本。2018年,Kimco推出了三个标志性系列再开发项目:Grand Parkway Marketplace二期、Dania Pointe一期和Lincoln Square(林肯广场),总开发成本显著提高。

其中,Dania Pointe是典型作品。Kimco以开放式街区设计,将该项目打造为集合购物-生活-办公-休闲的24小时社区商业,透过沿街展示面,最大化可见性、可达性,让商业与社区融为一体。

Dania Pointe改造后 图片来源:公司官网

但在Kimco将它收购前,Dania Pointe不过是块闲置空地。坐落在美国经济增长最快的地区之一——佛罗里达州,紧邻劳德代尔堡-好莱坞国际机场和埃弗格莱兹港巡航港,有着一定的旅游消费客群。

Dania Pointe改造前 图片来源:公司官网

同时,该项目靠着95号洲际公路,这条路上有三个出入口接泊,每日车流高达28.1万辆。

Dania Pointe区位图

至于周边消费人群,从Kimco的一份报告中可知:5英里范围内人口达30.3万,有12.8万户家庭,平均每户家庭收入达7.3万美元。

资料来源:公司官网 制图:商业地产头条

就着这宗地块具备的交通、地段、客群优势,Kimco分阶段对其进行了大改造。

第一期:已于2018年第四季度开业,包括约33万平方英尺的零售业务,引入的主力租户包括 Lucky’s Market, BrandsMart, TJ Maxx, Hobby Lobby, Ulta等;

二、三期:预计2020年改造完,新增有41.7万平方英尺的零售、餐饮、休闲娱乐业态,同时引入600套豪华公寓、2家万豪酒店以及5万平方英尺的甲级写字楼。

Dania Pointe业态规划

透过Dania Pointe可发现,转型后的Kimco更钟情于交通便利、人口稠密且周边消费群体可支配收入不断增长区域,以保证充足的客流以及持续增长的销售额。

资料来源:公司官网 制图:商业地产头条

当然,Kimco改造的不仅限于纯地块,更多是存量项目。自2015年以来,Kimco已完成78个重建项目,总投资为3.748亿美元,投资回报率高达10%。

以Tri-City广场为例,Kimco 改造了该项目90%部分,其中包括改变道路规划及人流动线,增加了7个次主力店、2个主力店以及3.8万平方英尺的零售业态,最终创造了890万美元增量收益。

Kimco这边进军美国大都市,那边却在收缩海外战线,不断剥离经营效果不好的非核心物业。

2015年12月起,Kimco退出了拉丁美洲和加拿大市场,并大规模清算墨西哥的资产。至2018年底,其81%的租金收入来自前20核心市场。

图片来源:公司公告

此外,Kimco也在通过退出低质量的“风险”资产来简化业务,至2015年Q1,Kimco合资公司的资产数量减少了47%,合资企业的资产投资总额减少了36%。

按照计划,到2012年,Kimco将至少再售出25亿美元上述低效资产,将这类资产在其投资组合中所占的比例降至2%以下。

图片来源:公司公告

以买地起家,却靠买项目造富,最终成了北美最大的露天开放式社区商业购物中心持有人。

Kimco这一路不长不短,见证了美国地产的多次疯狂,以及其是如何差点毁掉自己。它迷失过,也高光过,但如今和所有公司一样,需要在社区商业赛道中埋头奔跑,在微妙平衡中生存。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

其美云考察之新加坡Kampung Admiralty:老年人的一站式垂直部落如何理解社区?

未来,社区型购物中心如何逐步摆脱“配套型业态主导”的初级模式,进化成具有主题体验、引领生活方式的社区友好型生活中心?

此次疫情期间,龙盛国际商业广场从方便消费者角度出发,尝试通过线上等渠道带动租户业绩增长。

疫情期间社区商业如何把握现有消费者,未来又将如何化被动为主动?本期赢商网对话上海大宁商业投资有限公司(大宁音乐广场)副总经理唐尧。

赢商网账号登录

赢商网账号登录

未登录

未登录