8月份是上市公司集中公布中期业绩的时候,由于上半年新冠疫情的客观状况,大部分主营业务为文化旅游的上市企业都录得大幅下滑,特别是部分景区经营的企业。

比如中青旅,旗下乌镇和古北水镇分别录得累计接待游客同比下降83.46%和76.19%,以及营收同比下降77.89%和70.29%的惨淡业绩。

主题公园方面,可以参照海昌海洋公园,上半年录得收入3.26亿元,去年同期10.87亿元;毛利为-2.09亿元,去年同期为3.97亿元;归属股东净亏损8.76亿元。

但作为文旅产业的标杆企业,华侨城公布了文旅综合收入同比增长73.79%的业绩,显得异常突出,也令人不得不再次关注其文旅收入的构成。

文旅收入“逆势增长”?

华侨城集团A股上市主体深圳华侨城股份有限公司,在8月20日公布了上半年业绩。

上半年,华侨城营业收入171.08亿元,同比下降3%;毛利率55.3%,同比降低10个百分点;归母净利润21.38亿元,同比下降24%。

数据来源:公司公告,观点指数整理

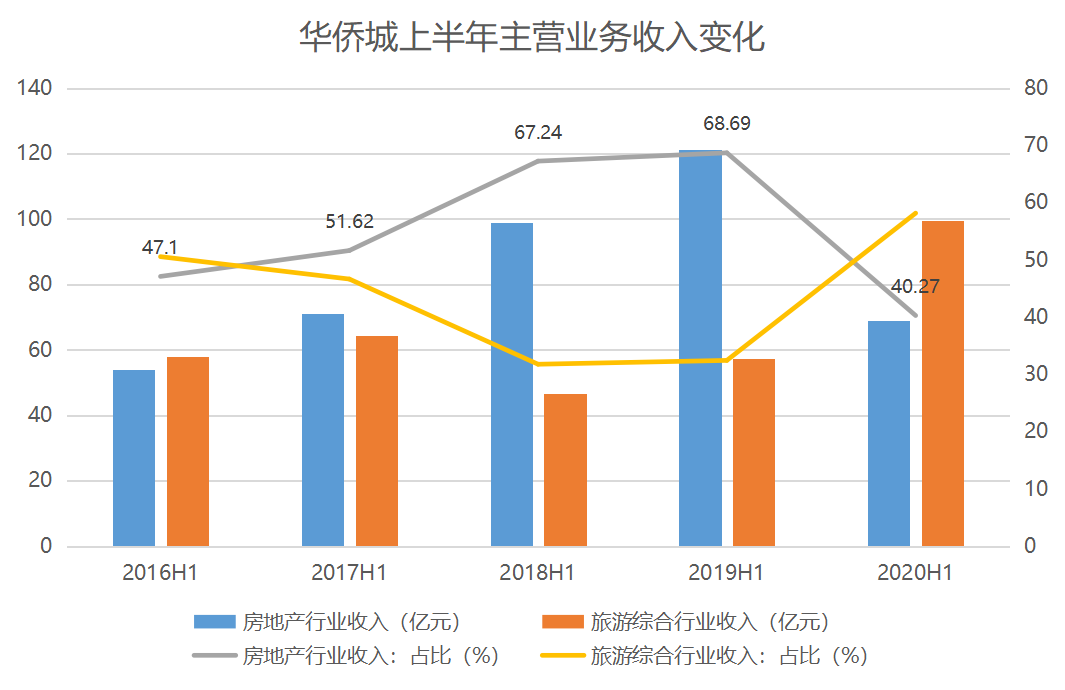

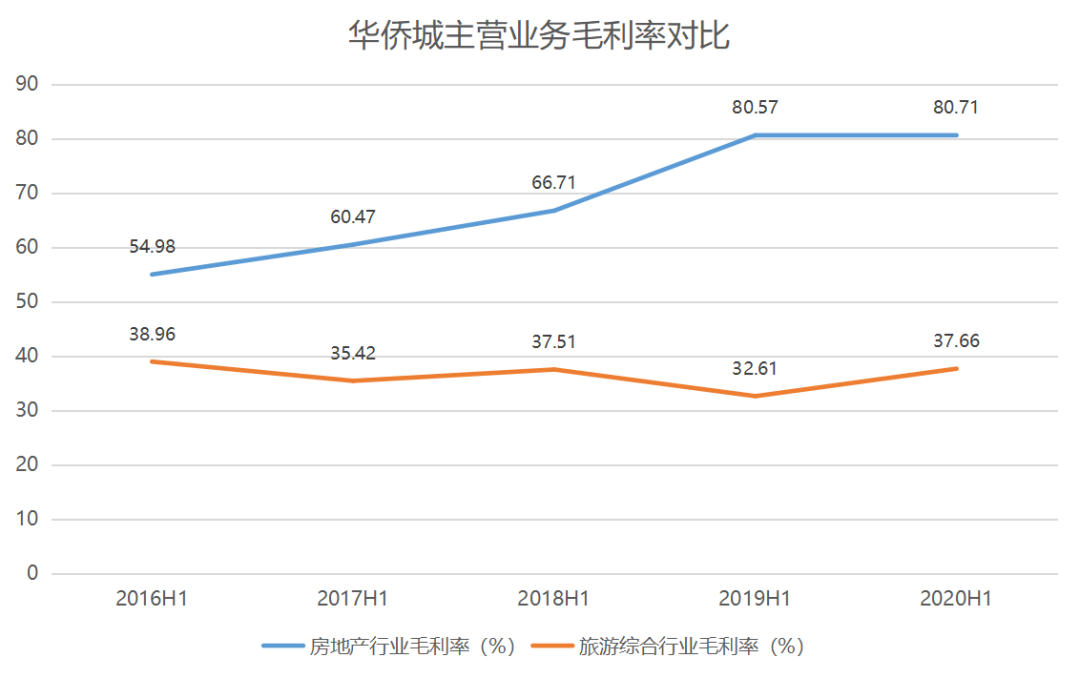

分业务看,华侨城期内实现房地产行业收入68.89亿元,同比下降42.09%,毛利率80.71%,占总收入的40.27%;文旅综合行业收入则为99.49亿,同比增长73.79%,毛利率37.66%,占总收入的58.15%。

数据来源:公司公告,观点指数整理

疫情之下,华侨城作为一家以文化旅游、房地产为主营业务的企业,无论是文旅板块下的主题乐园、景区、酒店经营等业务,还是房地产板块下的商品房销售,均对疫情影响相当敏感。

因此,华侨城在报告中提及,经营业绩较去年同期有所下降的主要原因是疫情影响,亦是客观且可以理解的事实。

但涉及文旅的收入在客观条件如此不利情况下,却表现为逆势增长,且文旅综合行业收入占比继2019年年末的50.42%再度提升,对公司的营收和利润的贡献继续增大,不免令人意外。

数据来源:公司公告,观点指数整理

而华侨城在中报里提到:“旅游板块中的景区和酒店业务仍未至恢复上年同期水平;房地产及旅游综合项目工程进度延后,无法在报告期内实现收益。”

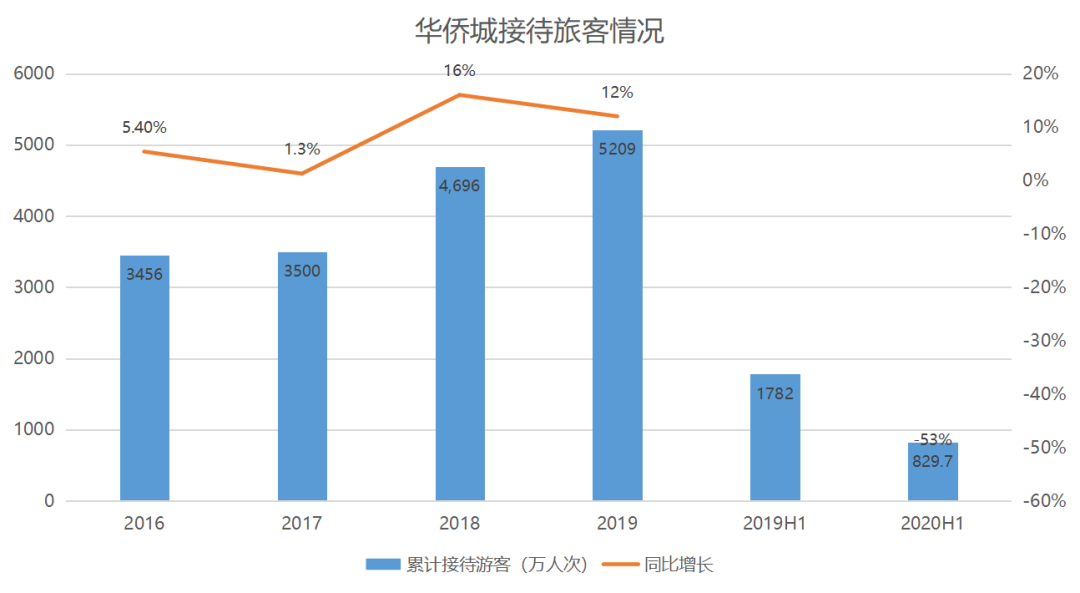

另外,中报里公告了旗下21家景区、25家酒店、1家旅行社及2家开放式旅游区,上半年累计接待游客829.7万人次,为去年同期47%,但此部分纯文旅营收数据在财报中却并未体现。

数据来源:公司公告,观点指数整理

对于公司为何不将纯文旅业务单列,华侨城管理层其实已多次表态。华侨城方面7月份一次回答网上投资者提问时,再次回应,旅游综合业务板块收入和利润未拆分披露,是由公司商业模式独特性所决定的。

在被问到相关问题时,董秘回复:“公司旅游综合业务板块收入和利润未拆分披露是由公司商业模式的独特性所决定的。在旅游综合业务收入构成方面,景区、酒店以及商业物业的收入和利润贡献近几年呈稳健上升的态势。”

数据来源:公司公告,观点指数整理

其实,关于文旅综合业务所包含的内容,华侨城最早在2009年年报里有所提及,该年正值华侨城集团将主要业务在A股重组、整体上市之时,当时将该部分业务分为欢乐谷事业部、旅游事业部、酒店物业事业部。

但即使这样,亦难以分辨有多少涉及文旅的物业销售放在其中统计。

以小见大,华侨城亚洲的成都欢乐谷

纯文旅业务难以看清,或者从华侨城在港股的上市平台,华侨城(亚洲)控股有限公司上可以窥见部分。

从2019年年报来看,华侨城亚洲持有成都华侨城项目51%股权,其中包括了成都欢乐谷,而其余持有项目包括合肥巢湖半汤温泉小镇项目、合肥空港国际小镇项目、中山禹鸿项目、上海苏河湾项目、华侨城长安国际项目和重庆华侨城置地项目,均不再包含主题乐园业务。

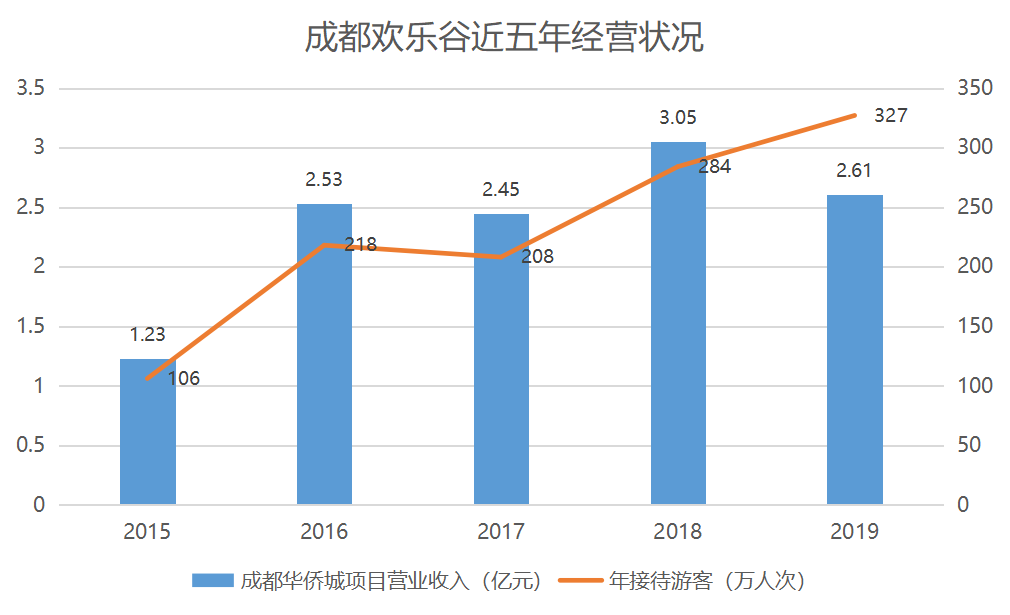

成都欢乐谷2019年营业收入约为人民币2.61亿元,年接待游客约327万人次,较上年增长约15%。而在该年,华侨城(亚洲)的销售门票收入约为2.61亿元,与营业收入完全吻合,表明华侨城(亚洲)的门票收入均来源于成都欢乐谷。

数据来源:公司公告,观点指数整理

根据华侨城(亚洲)的2020年中报披露,上半年销售门票收入为3424.2万元,同比下降62.6%;而酒店收入为5833.8万元,同比下降40.4%,该项收入2018年前未公布,酒店收入主要由上海苏河湾项目中的宝格丽酒店贡献,该酒店于2018年开业。

可以看到,华侨城(亚洲)在未计算文旅项目中可出租商业物业的情况下,文旅业务收入于疫情前就已出现了短暂下降,而同时成都欢乐谷的接待旅客依然维持增长,与收入的下降形成了对比,说明受全行业门票价格下调、人力成本上升等因素影响,即使主题乐园接待客流量不下跌,依靠门票收入已难以支撑收入的增长。

数据来源:公司公告,观点指数整理

华侨城的主题乐园业务已相当成熟,排除了疫情影响,短期对旅客的吸引度未见下降趋势,但来源于该业务的纯文旅收入则有下跌隐忧。

另外,今年受疫情影响,各类型景区都在推门票优惠的策略,欢乐谷项目亦有所动作,而华侨城近年主推文旅新IP“欢乐海岸”,欢乐海岸的经营模式与欢乐谷有所区别,不收取入园门票,而对内部各项目分别收费,如水乐园项目。

从目前来看,门票总收入下降对于华侨城来讲似乎会成为长期趋势。但在这种情况下,华侨城以“欢乐海岸”加快扩大文旅版图,并使文旅综合业务收入变成了营收的主要贡献部分,这里缘由亦可在2020年中报里的一个侧面得到体现。

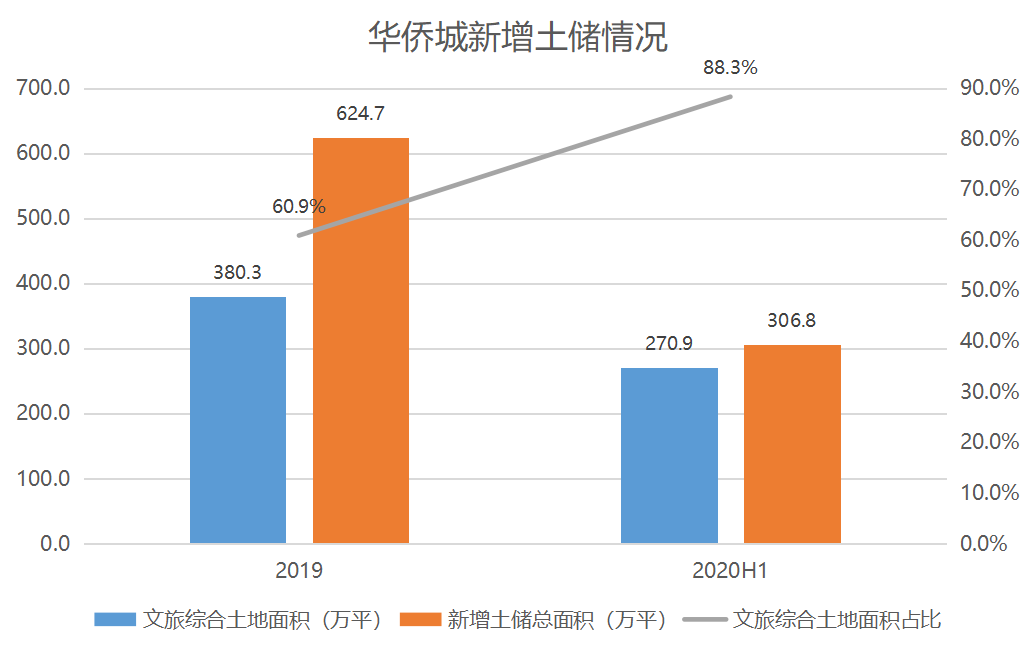

根据2020年中报,上半年华侨城拿地14幅,标记为文旅综合的有10幅,土地面积占上半年新增土储总面积88.3%。

数据来源:公司公告,观点指数整理

对比之下,华侨城2019年全年的47幅,21幅为住宅+商业(多为文旅综合项目)和1幅文旅用地,土地面积占全年新增土储总面积为60.9%。

可见,华侨城今年上半年加大利用文旅开发的优势进行拿地。

显而易见,房地产行业整体承压的情况下,华侨城越来越重视文旅综合业务里“隐藏”的那部分旅游地产收入。

9月4日,华侨城(亚洲)控股有限公司发布公告称,于9月4日(交易时段后),公司的间接全资附属公司耀豪国际与华侨城成都投资(深圳华侨城股份有限公司全资附属公司)及目标公司订立股权转让协议。

根据协议,华侨城(亚洲)会将所持成都欢乐谷项目公司的全部51%股权,以代价约12.52亿售予华侨城A 。

华侨城亚洲表示,完成后,集团将不会持有目标集团的任何权益,而目标集团将不再为公司的附属公司,故目标集团的财务业绩将不再并入集团账目。

由此,成都欢乐谷的纯文旅数据亦会不再可见。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

9月4日,华侨城(亚洲)控股有限公司发布公告称,将所持成都欢乐谷项目公司股权售予华侨城A,代价12.52亿。

2020年,华侨城将融合人文自然基因、城市生活美学和商业变革创想,在深圳颇具传奇的“华侨城片区”打造第四个商业作品——OCT PARK。

作为华侨城布局深圳西部片区的重点项目,欢乐港湾项目位于深圳宝安中心区南部滨海地带,占地38万㎡,是粤港澳大湾区的核心节点。

华侨城亚洲宣布,成都天府华侨城与招银租赁订立融资租赁协议,招银租赁5亿收购成都欢乐谷若干娱乐及配套设施,再将之租予成都天府华侨城。

9月11日,华润置地发布8月经审核营运数据,单月租金收入约12.0亿元,按年增长16.2%;前8个月租金收入74.5亿元,年下降4.7%。

此次发布会采用“现场深度分享会+云端直播”,围绕人居、商业、城市3大概念,连续3天发布华润置地6大创新实践及深圳城市战略“N”计划。

9月10日消息,美的置业以9.93亿竞得南宁经开区70亩商住地,溢价率高达97.2%,楼面价6871元/平方米,刷新江南区地价纪录。

赢商网账号登录

赢商网账号登录

未登录

未登录