一改此前物管上市破发之势,华润万象生活为商管迈入资本市场勾勒了另一图景。

继宝龙商业分拆上市后,去年12月9日,华润万象生活(1209.HK)正式登陆港股。上市前日,其暗盘收报29港元,涨幅30.04%;当日开盘报30.80港元,涨38.1%。

据1月4日公开数据,华润万象生活总市值达843亿元,当之无愧的商管上市公司“大哥大”。它的典型意义,不仅限于规模,更在于运营效率。

赢商研究团队测算,截至2020年上半年,华润万象生活商业运营及物业管理服务单位收入高达90.27元/㎡。

直勾勾的客观财务数字,是竞争力的第一象征物。毫无疑问,扎堆上市之后,物管公司间的竞争正在由规模转向效率。效率至上,是立于不败之地的关键所在。

01

商管毛利占比近7成,商管费单位收入90.27元/㎡

酷似宝龙商业上市路径,华润也选择打包“物管+商管”上市。

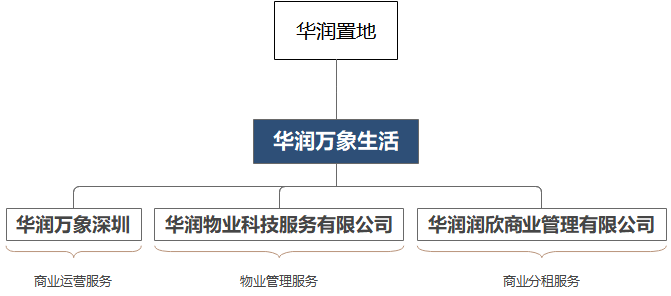

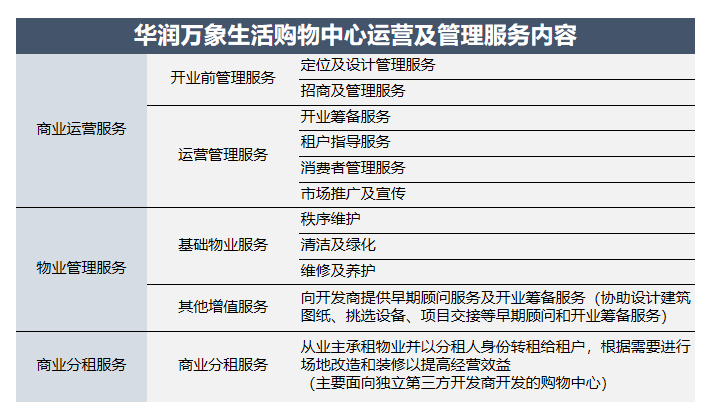

目前,华润万象间接全资拥有三家子公司,华润万象深圳、华润物业科技服务有限公司和华润润欣商业管理有限公司,分别负责公司商业运营服务、物业管理服务和商业分租服务。

资料来源/招股书 制图/商业地产头条

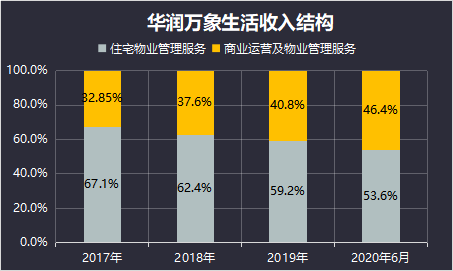

2020年上半年,华润万象生活总收入31.34亿元,其中,商业运营及物业管理服务分部为14.53亿元,同比增长31.9%。

2017-2019年,上述分部营收CAGR 达 52.7%,占比由2017年的32.9%提升至2020H1的46.4%。

数据来源/招股书 制图/商业地产头条

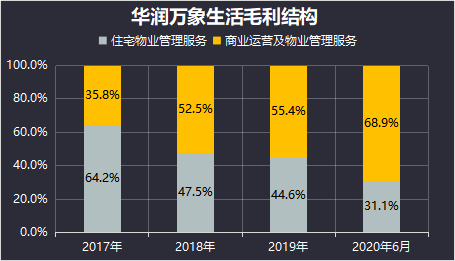

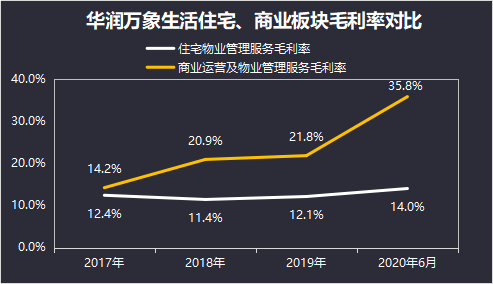

毛利方面,商业运营及物业管理服务分部占比也由2017年的35.8%上升至去年上半年的68.9%,超过住宅物业成为其主要的利润来源。

数据来源/招股书 制图/商业地产头条

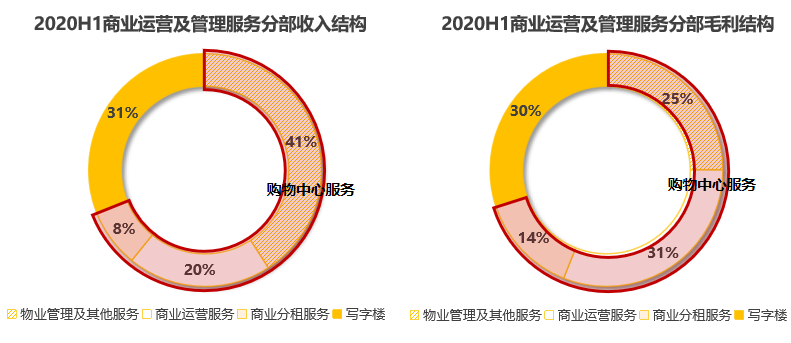

具体分业务看,在商业运营及物业管理服务分部内部,2020上半年购物中心贡献的营收10.05亿元,同比增加36.32%,占比达69.2%,而其对应的毛利占比达70%。

数据来源/招股书 制图/商业地产头条

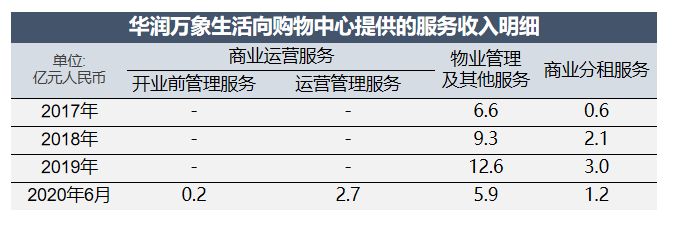

据悉,商业运营服务于2020年1月才逐渐独立,并开始确认收入。分拆前,其属于华润置地商业物业开发及投资业务的一部分,以跨部门形式提供商业运营服务,不收取费用。

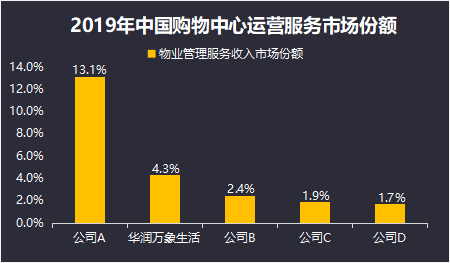

招股书数据显示,华润万象生活购物中心物管营收市场份额4.3%,位居行业第二。2020年上半年,其向购物中心提供的商业运营服务收入2.9亿元,包括2.7亿元运营管理服务收入。

数据来源/招股书 制图/商业地产头条

于物管公司而言,购物中心物管营收做大规模,一方面来自在管面积,二则视乎商管费收取的百分比,比例越高,折射商管公司品牌影响力越大。

以华润万象生活、宝龙商业为例:

截至去年上半年,华润万象生活提供商业运营服务的购物中心有51个,总建面560万㎡;提供物业管理服务的商场为31个,总建面400万㎡。

若不考虑以上两项服务内容在单个购物中心内的重叠,华润万象生活提供商业运营及管理服务的购物中心在管总建面为960万㎡,收入为8.6亿元(剔除开业前管理服务收入)。

至2020年6月,宝龙商业的商业运营及管理服务在管零售物业面积为700万㎡,对应的收入为5.15亿元。

以此计算,华润万象、宝龙商业提供的商业运营及物业管理服务单位收入分比为90.27元/㎡、73.53元/㎡。

若考虑华润万象生活商业运营及物业管理两项服务在单个购物中内的重叠,其在管总面积将下降,单位收入将更高。

02

商管服务单位收入高低,还看差异化持续经营力

商管的单位收入,是物管公司核心竞争力最真实的印证。与这一财务数据对应的是,各商管公司在项目开业后差异化、持续经营阶段创造的收入。

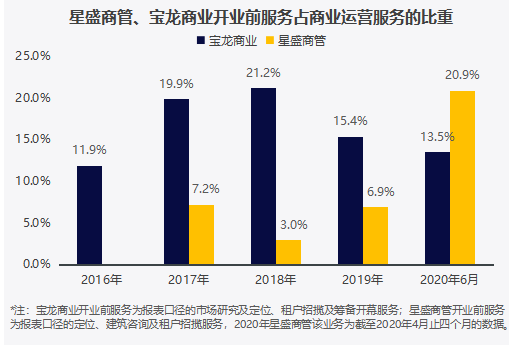

目前,A+H股上市的物管公司中,以商管为主的除了华润万象生活外,还有宝龙商业、星盛商管,以此三者的业务模式放在一起看,商管公司对购物中心提供的服务可以购物中心开业为节点,切割为两阶段:

第一阶段:开业前筹备,提供的服务以规划定位、招商营销为核心,这部分服务主要针对增量市场,在总收入中占比不高。

数据来源/公司公告 制图/商业地产头条

依据招股书,华润万象生活一般按每平方米固定费率,以月租或定额方式收取服务费。单次固定收取服务费的模式使该部分收入带有一定不确定性,波动性较高。

资料来源/招股书 制图/商业地产头条

但对商业项目,特别是新mall来说,开业前的筹备阶段至关重要。一个合理的选址、定位规划和富有成效的招商,是购物中心日后稳定吸客的基础,资产升值的关键。

第二阶段:开业后持续运营,商管公司的最终目标是帮助业主实现资产增值,途径包括运营管理、物业管理、物业租赁等服务,提升租户及项目的销售额。

此部分服务不限于增量,还有庞大存量市场,通常是商管公司收入的主力贡献者。一般按所服务项目的租金收入、营业收入及/或营业利润的百分比收取运营管理服务费,收入确定性较高。

数据来源/公司公告 制图/商业地产头条

一家商管公司的运营管理能力是其坚实护城河,决定着市场定价权。长期积淀的运营管理能力,赋予华润万象生活较高的品牌溢价及较强的盈利能力。

招股书显示,2020年上半年,华润万象生活商业运营服务毛利率高达55.9%,推动购物中心业务毛利由上年同期的20.3%上升到36.0%。而整个商管板块毛利率由上年同期的21.8%上升到35.8%。

数据来源/招股书 制图/商业地产头条

另一方面,相较住宅物管,商管盈利能力明显较强。虽然二者均为轻资产业务,但前者较后者劳动密集程度更低,且更易实现规模经效应。

物管服务内容决定了其需要大量劳动力且劳动力流动性偏低,导致人工成本偏高,且只有将项目集中在地理区域上才能实现规模经济。相反,相对较少且稳定的员工可为多个购物中心提供商业运营服务,因此毛利率更高。

03

说易行难,强运营+强品牌+强产业链组合何来?

差异化持续经营力,无法一蹴而就,靠的是“日积跬步”的功夫。

背后的支撑力,包括极强的运营管理能力、较高的品牌溢价,以及对产业链的整合能力(对资源要素的整合以及技术创新):

· 强运营管理:驰骋商业地产江湖16载,手握丰富运营管理经验及项目数据

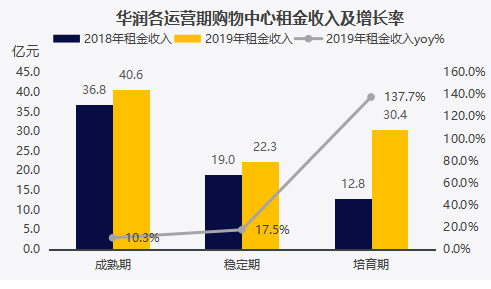

2017-2019年华润置地购物中心销售额由358.7亿元增至645.9亿元,CAGR高达35%,租金收入由50.1亿元增至91.5亿元,CAGR高达 36%,所运营的项目出租率始终保持在94%以上。

同店增长来看,2019年,其已开业项目零售额同店同比增速高达18%,租金收入增速15%,客户流量同店同比7%。

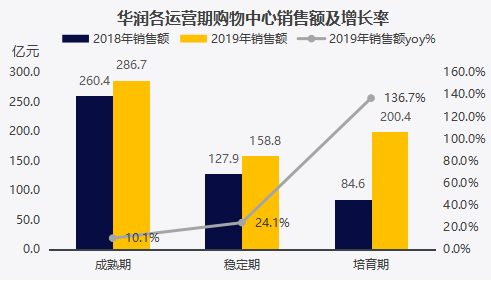

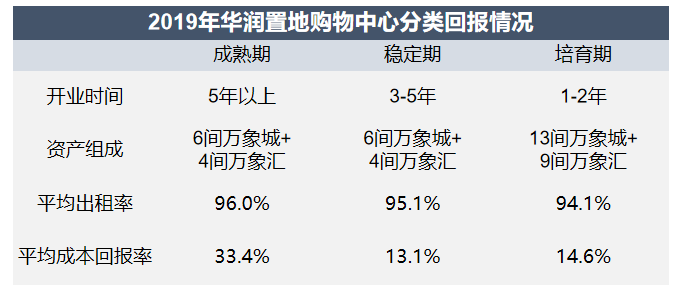

另据年报,华润置地成熟期项目(开业>5 年)零售额和租金收入增长率超过10%,稳定期项目(开业 3-5 年)零售额和租金收入的增速分别达到24%和17.5%。

数据来源/华润置地公司公告 制图/商业地产头条

成熟的运营模式,能够实现成熟期物业的高回报和新开物业的快速培育,且这种内生能力是很难被其他团队快速复制。

数据来源/华润置地公司公告 制图/商业地产头条

· 强品牌:“万象”系列已成国内高品质、高口碑、高定位的稀缺品牌

品牌定位,尤其是万象城产品线,常年位居国内高端购物中心前列,入驻的奢侈品商家多且全。

招股书显示,按2019年购物中心管理收入计算,华润万象生活排名第二;按2019年重奢购物中心管理收入计算,其排名第一。

资料来源/中信建投

由于产品定位较高,盈利能力较强且规模效应凸显,华润置地项目毛利率保持高位,且持续提升,2017-2020H1项目毛利率由 72.1%提升至 75.7%,同期资产回报率(NPI/成本)由5.3%提升至8.4%。

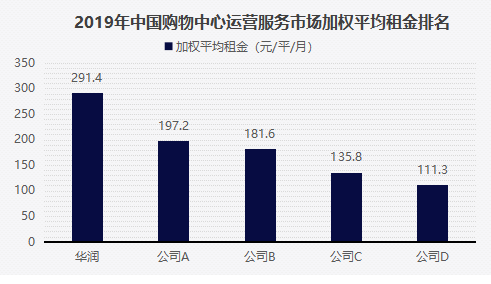

强盈利能力和品牌溢价,推高了华润在租金上的议价权。总体看,2020上半年华润置地的租金收入行业靠前,华润万象生活2019年加权平均租金收入达到291元/㎡/月,领跑同行。

数据来源/西南证券、招股书 制图/商业地产头条

强品牌效应还体现在其借力高端定位,积累的丰富品牌资源和用户资源,构建起自身的超级壁垒。

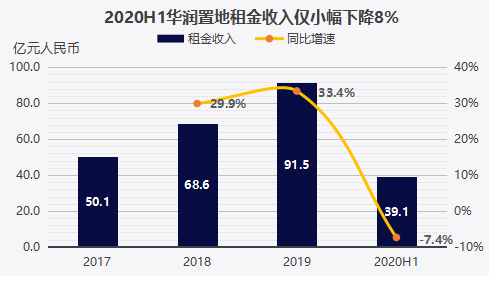

另一方面,这种高端定位下的重奢购物中心类资产抗风险力更强。疫情之下,去年上半年,部分购物中心零售额腰斩,而华润置地的购物中心却小幅降7.9%,租金收入仅小幅下滑7.4%(剔除免租影响)至39.1亿元。

数据来源/华润置地公司公告 制图/商业地产头条

此间优势,既关乎运营管理战略,亦与核心区域布局策略有关。招股书显示,华润万象生活服务的商业项目聚焦核心城市,商业运营及物管营收中一二线城市占比分别为37%及50%,其余城市占比仅13%。

· 产业链整合:资源要素溢价及技术创新

一定程度上,商管公司的招商能力和品牌资源为其核心竞争力和护城河,这要求其在产业链上需具备一定的话语权。

目前,华润万象生活合作品牌约5000个,是大量品牌进入当地市场的首选,是国际品牌国内最大业主方,还是境内管理重奢购物中心最多的公司,奢侈品 LV(路易斯威登)在境内合作最多的开发商。

在深圳、杭州、重庆、沈阳、厦门等城市,万象城都是国际一线奢侈品牌的首选入驻目标。

数据来源/中信建投

来自技术的创新,是产业链整合的另一不可或缺环节。高效的信息系统有利于整合资源、提高管理效率和服务水平,同时降低成本。

华润置地通过开发“一点万象”APP 作为购物中心商业运营的线上延伸,提升消费者的购物体验和粘性;与支付宝等线上机构联名合作,推出“支付宝支付无感积分”消费体验,打造数字商场。

2017年至去年上半年,其会员数由350 万人提升至1260万人,增长3.6倍,成为重要的数字资产。

来源/华润置地官网

当然,即便有着强运营+强品牌+强产业链组合,时下的商管公司们不得不面对的一个现实是:过于依赖母公司,背靠母公司实现内生增长。

华润万象生活2020年上半年数据显示,住宅物业在管面积超过8成来自关联方华润集团及华润置地,商管部分来源于关联方在管面积高达95.45%。

往后,华润系项目依旧是华润万象生活增量来源,据预计,其2020年底前-2024 年商业运营服务总交付面积452万㎡,总项目个数48个,其中 93.9%来自于华润系;物业管理及其他服务方面,预计2020-2022年总交付面积121万㎡,总项目个数13个,其中100%来自于华润系。

与之相似,宝龙商业运营服务在管面积中,2016年-2018年来自集团的占比分别约93.55%、89.24%、88.55%。

考虑到商业运营服务收入,稳定增长赖于新项目拓展,对母公司较大依赖会约束收入规模增长,往后商管公司要向市场要增长,凭借高效运营能力和强大品牌优势,通过轻资产模式外拓,拓宽收入来源,以分租、委托管理、外包和品牌授权等不同的方式获取收入。

据弗若斯特沙利文,国内购物中心和写字楼商管及物管服务市场规模合计要大于住宅物业。不同于住宅物业超长期合约,商业运营服务合约通常是3-5年一签,无疑给了管理能力突出的商管公司更多机会。

资料来源/用益研究 制图/商业地产头条

虽目前中国商业地产发展的产业链尚不够发达,行业分工待细化,但往后看,随着宝龙商业、华润万象生活等分拆上市,行业必将朝着成熟市场的进化。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

12月23日,华润万象生活宣布,超额配股权获悉数行使,涉及合共8250万股股份,超额配股股份预期于12月29日于联交所主板开始上市及买卖。

在营收方面,华润万象生活要高于在管规模破亿的融创服务,甚至高于超过自身体量的金科服务和彩生活,这得益于商业物业的收入贡献。

12月9日,华润万象生活正式于港交所主板上市,开盘报30.8港元/股,较招股价22.3港元/股涨38.11%,总市值约677.60亿港元。

赢商网账号登录

赢商网账号登录

未登录

未登录