武汉,位于湖北省东部、长江与汉水交汇处,可西上巴蜀,东下吴越,向北溯汉水而至豫陕,经洞庭湖南达湘桂,被称为“九省通衢”。作为中国的经济地理中心,发达的水陆交通让武汉自春秋战国以来,就一直是中国南方的军事、商业重镇。

2020年,武汉经历了前所未有的疫情,封城76天,除了与生活基本保障相关的产业,市内经济近乎停滞。全年GDP增速同比下降4.7%,但仍达1.56万亿元,位列全国第9位。试想,如果没有疫情,武汉的GDP总量或将超越杭州(1.61万亿)、成都(1.77万亿)。

武汉经济在疫情中表现出韧性、疫情后迅速恢复,与其在数字经济领域的政策落实密切相关。

武汉市经信局局长党蓁表示,目前,武汉市数字经济增加值占全市GDP比重达40%左右。2020年7月,武汉市政府印发《武汉市突破性发展数字经济实施方案》,其中提到“力争用3年时间,全市数字经济取得突破性成果,数字经济增加值占GDP的比重超过50%”。

所谓“数字经济”,即数字经济新兴技术(人工智能、区块链、云计算、大数据、5G等)与实体经济、城市治理、社会民生深度融合。

但在数字化浪潮中,一些传统商业模式正面临挑战。

鄂武商、中百集团、武汉中商(现为居然之家)、汉商集团,是武汉本土实体商超巨头。它们平均成立时间63年,对于区域的理解、对消费者的挖掘近乎极致,曾一度控制着武汉的零售商业。但是近些年,这4家实体商超巨头,正面临着业绩增长瓶颈、股价走势低迷的困境。

本文将试图解读——为什么实体商超的生意不好做了?实体商超做出了哪些改变?数字经济会给其带来哪些机遇和挑战?

发展受阻

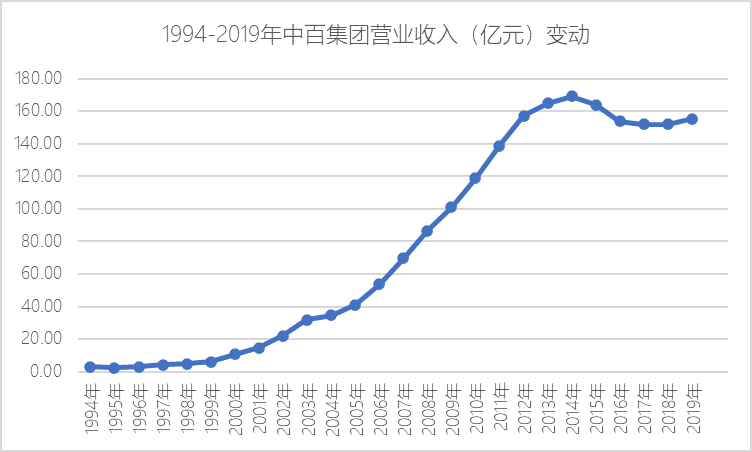

中百集团,是以商业零售为主业的大型连锁企业,业态主要包括大卖场、社区超市、便利店、电器卖场和百货以及小型购物中心。前身是1937年12月开业的中国国货武汉分公司,历经1937年抗日战争、1989年股份制改造,于1997年上市。

1999-2014年,是中百集团迅速扩张的15年,营业收入从5.99亿元增加至169.09亿元,年复合增长率24.9%,股价也一度涨超3倍。原因在于中百集团较早进军连锁超市,组建武汉中百连锁仓储超市。2007-2014年,其超市业营收贡献维持在93%以上。

2014-2019年,中百集团业绩出现停滞并开始下滑,在150亿-170亿元之间徘徊。

图源:Chioce

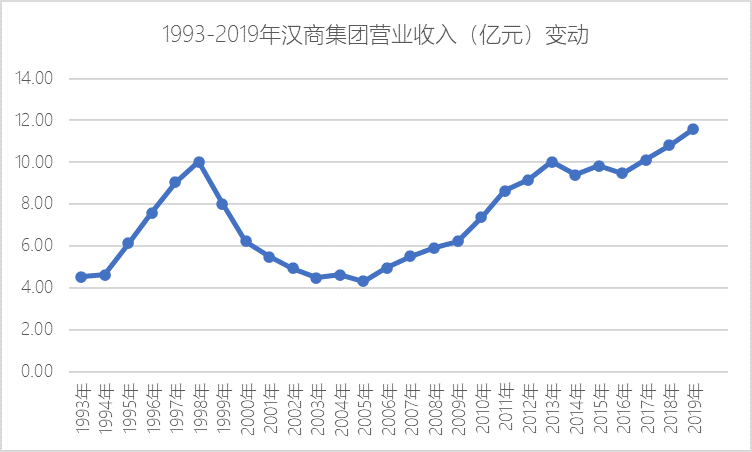

汉商集团,前身是1951年武汉百货公司在汉阳区西大街开设的汉阳门市部,1958年汉阳商场正式建立,1996年兼并武汉商贸城改造为汉商汉口商场,于1996年上市。

2005-2013年,汉商集团营收从4.33亿元增长到10.03亿元,年复合增长率11.1%。但2013-2019年,其营收年复合增长率下降至2.4%,甚至没有跑赢同期通货膨胀率。

图源:Chioce

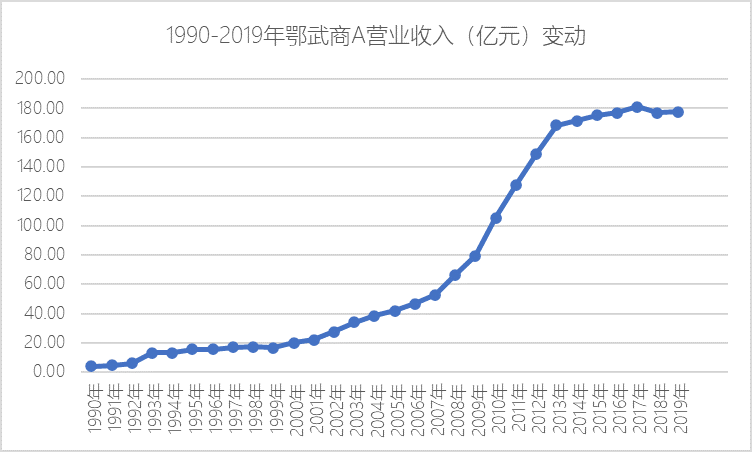

鄂武商,前身是1959年的中苏友好商场(后更名为武汉商场),1986年进行股份制改造,于1992年上市。

1990-2013年,23年间鄂武商营收翻了42倍,年复合增长率17.5%。但从2013年开始不复之前高速增长的势头,营收基本维持在170亿元上下。

图源:Chioce

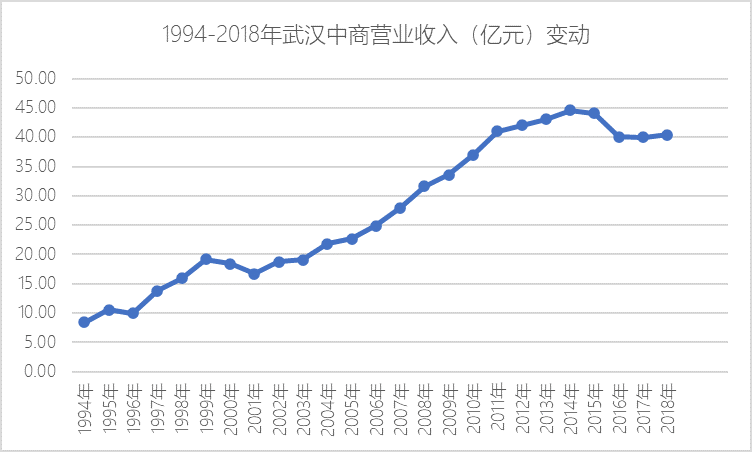

武汉中商以零售为主业,涵盖现代百货、购物中心、超市等业态。成立于1985年,于1997年上市,2019年被居然之家借壳上市。

1994-2011年,17年间武汉中商营收翻了近5倍。但自2011年站上40亿元后,其营收增长放缓,没有超过45亿元(不包括2019年营收数据,内含居然之家营收)。

图源:Chioce

综上可以看出,武汉4家实体商超均在2011-2014年进入发展瓶颈期,营收增速放缓、甚至负增长,原因何在?

原因是,不断受到外资商超(永旺、家乐福、沃尔玛)、国内竞对(永辉、物美/多点、华联/BHG)、电商平台(京东、淘宝、拼多多)和社区团购(美团优选、兴盛优选、每日优鲜、叮咚卖出、橙心优选等)的蚕食。

亚洲零售巨头日本永旺2014年12月入驻武汉,相继开了金银潭店、经开店、沌口店、后湖店,计划开设洪山店、光谷店;法国家乐福早在1998年就来到武汉,目前已有8家分店;2013年8月,美国沃尔玛正式在武汉成立新的配送中心,到2020年底已开设12家购物广场;2000年11月,德国麦德龙进入武汉,目前已开设4家店。

永旺金银潭店,图源:永旺官网

2017年11月,多点走出物美系,第一站“落户”武汉;2017年3月,北京华联旗下精品超市BHG Market Place在武汉开业;2020年12月,永辉首次进驻武汉。

外资商超和国内竞对相继来到武汉,虽然不及4家本土实体商超巨头深耕市场,甚至不少当地市民都觉得永辉没有市场、沃尔玛快被干垮,但存量消费市场中,每出现一位竞对,行业就多一分竞争。

而传统电商淘宝/天猫、京东,社交电商拼多多、快手、抖音,以及社区团购赛道的后起之秀,使得居民线上消费占比逐渐上升,对实体商超的打击更大、更深远。

逆境求生

即便是成立时间悠久的本土实体商超巨头,面对自身经营受阻、竞对不断蚕食,也必须做出改变。

中百集团——

“化干戈为玉帛”,这是中百集团采取的策略。2014年10月,中百集团与永辉超市签订《战略合作框架协议》,双方将在资源、网络、信息、物流等方面进行战略合作。二者还于2017年4月成立合资公司。

2016年1月,为加快产业升级转型、提升综合竞争力,中百集团与4家公司共同投资设立东湖中百商业并购基金,以培育适合发展战略的并购项目,来补足自身短板。

2016年2月,中百集团与日本罗森签订区域使用许可合同。这使得中百集团可以在湖北省使用“罗森(LAWSON)”品牌开设便利店,借用品牌效应+灵活的便利店模式,拓展辐射区域。截至2020年6月底,武汉已有275家店罗森便利店。

2019年1月,中百集团又在江夏区投资2.6亿元建设常温中央仓,目的在于扩大规模优势、降低配送成本,巩固并增强自身的核心竞争力。

但纵使中百集团做出了这么多努力,也没有走出营收下滑的困局,目前其市值37.46亿元,处于历史低位。一个小插曲是:2019年,永辉超市试图要约收购中百集团,最终在武汉国资的“调和”下终止。

汉商集团——

2016年11月,汉商集团与其他4家公司合资设立汉兴谷资产管理有限责任公司。此举与2016年1月中百集团的操作类似,都是为了之后的投资并购做准备。

此后的汉商集团,更是不断开拓多元业务板块。

2019年6月,汉商集团一口气成立3家全资子公司,汉商会展发展有限公司(会展由此成为公司的一项主业)、汉商传媒有限公司(涉足传媒)、汉商优品网络科技有限公司(涉足电商)。

2020年12月,汉商集团医疗器械公司投资设立了5家区域性医疗贸易公司,进一步拓展医疗领域业务。

目前,汉商集团市值33.34亿元,与中百集团体量相近。

鄂武商——

鄂武商在4家本土实体商超巨头中最早开启“线上化”。目前其市值84亿元,比中百集团和汉商集团加起来还要多。

2013年12月,鄂武商连发两份发布投资设立公司公告,计划开设黄石购物中心、众圆广场购物中心,加快扩展;同时,拟投资设立电商公司,这个时候拼多多都还没有出现。

2014年,鄂武商董事、总经理刘聪因工作调动辞职。而公司进一步加快了扩张的步伐:先是拟兴建老河口和荆门2个购物中心、投资建设梦时代广场,接着参股湖北消费金融公司,之后又申请互联网支付牌照。

但此后,鄂武商扩张步伐放缓,除了2015年8月发布公告称拟收购百盛实业股权,再无对外投资设立的举动。

武汉中商(现为居然之家)——

与其他3家“老大哥”不同,武汉中商选择直接引入外部资本加持。

2019年1月,居然之家借壳武汉中商上市,背后的股东有阿里巴巴、马云(杭州瀚云新领股权投资基金合伙企业、云锋基金)、泰康人寿等。

居然之家是新零售巨头、阿里巴巴是电商巨头,赋能武汉中商,看起来似乎可以产生美妙的“化学反应”。但实际上,武汉中商只短暂收获了5个涨停板、股价一度冲高至13.12元(2019年3月6日),接下来近2年时间里其股价腰斩,2021年2月10日收盘价为6.76元。

机遇挑战

武汉本土四大实体商超巨头都曾经辉煌过,统治武汉零售业半个多世纪。但随着外部竞争环境的改变,4家实体商超逐渐没落、开始逆境求生——有的疯狂扩张,有的强强联合,也有的直接引入外部资本。

但目前来看,结果都不尽如人意。可能的原因是:区域性标签太过明显,如何走出武汉(湖北)、复制成功模式,还没有摸索出成熟的方案。

数字经济时代,实体商超想要翻身,还需借助数字化的工具。

首先,实体商超需要深度“线上化”。

引导消费者通过线上购买,可以联合淘宝、京东、拼多多、微信、抖音、快手,快速获取流量;优化消费者线上体验,让选购、支付、配送等环节尽可能简洁、简单、便捷;另外,需要增加消费者粘性,用优惠、多功能绑定来吸引。

其次,实体商超需要再次“年轻化”。

尽管“线上化”是趋势,但始终无法完全取代线下购物。更懂线下消费者的实体商超,可以借助人工智能、大数据等数字经济新兴技术,来获取、分析消费者的购物习惯、偏好,让更多人买到自己更喜欢的商品,进一步巩固自身优势。

最后,实体商超需要跳出“买东西”的思维定势。

最开始的百货就只是单纯的买东西,后来的商超逐渐有了娱乐、餐饮,边界在不断拓展,目的就是吸引更多的客群。如今的实体商超可以进一步引入数字经济服务商、数字经济产品,丰富自身业态、吸引更多客群,把自己打造成为一个数字化、科技化的实体商超。

实体商超不做改变,注定会被侵蚀。即便浓缩了时代的标签和城市的烙印,最终,也可能会被曾经“深爱”自己的消费者淘汰。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

武汉商超开启“刷脸支付”时代,中百超市、中百仓储引入自助结账设备,5件商品结账用时不到一分钟!顾客结账环节少,商超用工成本低!

2月2日上午,火神山医院超市正式营业,得益于中百和淘鲜达团队搭建的无接触收银系统,该店没有店员、没有收银员,消费者买完东西扫码即走。

中百罗森完成数千万元B轮融资,由易凯未来产业基金领投。2019年底中百罗森底门店数量达到450家,未来三年将加速布局华中,再开500家新店。

永辉超市发布公告称,公司收到国家发改委终止外商投资安全审查通知。据悉,永辉此前宣布收购中百需要接受发改委审查,主要是因为涉及外资。

成都工投增持王府井1917万股,持股达5.00%。不久前,永辉超市试图控股中百集团折戟,宝能系“暗战”南宁百货被原大股东“结盟”挡在门外...

永辉超市与武汉国资握手言和,意味着其入主中百集团长达6年的股争画上了句号。另悉,永辉超市已全票通过认购宝龙商业发行股份,占比1.5%。

近日,从武汉盒马B2C冷冻仓发出的10盒泰国黑虎虾贴上湖北省首张“鄂冷链”食品追溯码,送往盒马生鲜宏达广场店,并正式上架。

赢商网账号登录

赢商网账号登录

未登录

未登录