地段、地段,还是地段。趣味横生的门店,因选址对头而精彩加倍,因选址失败而落魄,甚至消失。本系列,揭秘品牌开店的那些小心思、大谋略。此篇为,安踏。

牛逼的产品,没有通畅渠道、精准选址,也逃不过沦为“存货”的悲剧。

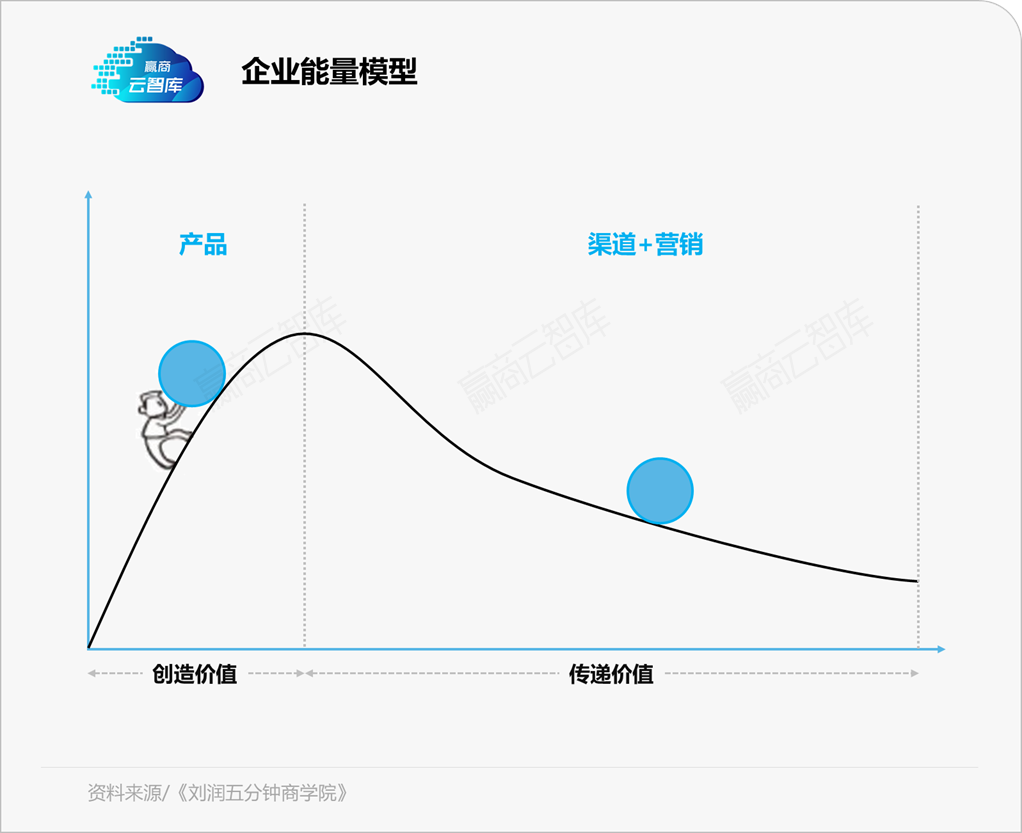

正如企业能量模型所言,企业要想获得最大程度的客户覆盖以及利润,产品势能、良好渠道,辅以营销减少阻力,缺一不可。

国内市值叫板Adidas,安踏凭的是营收稳定的主品牌,盈利过硬的FILA,以及向上而生的多品类品牌。矩阵背后,是超12000家线下门店搭建的全渠道。

往下一层一层剥开,可看见的是安踏经营渠道策略,以及不同渠道与产品、客流间的高匹配度。

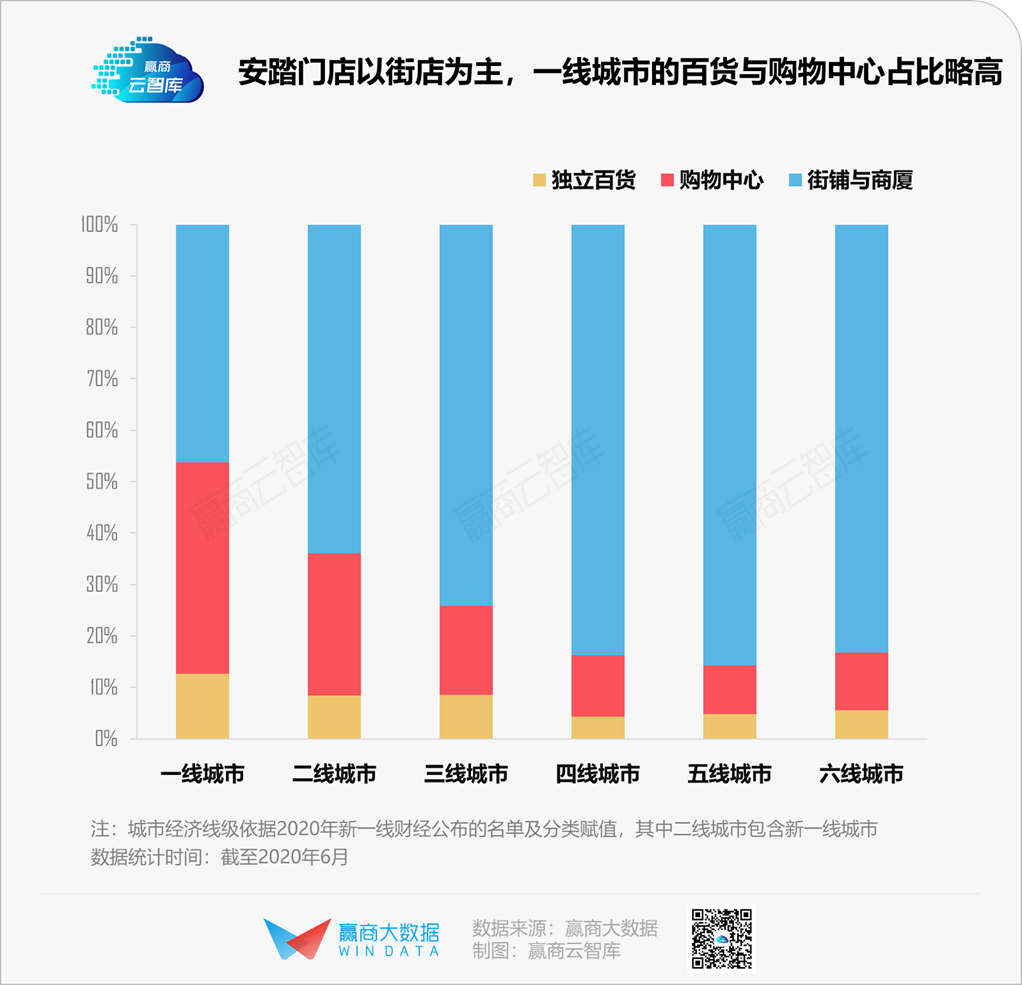

一、安踏渠道策略:大众品牌偏好街铺,高端品牌爱进mall

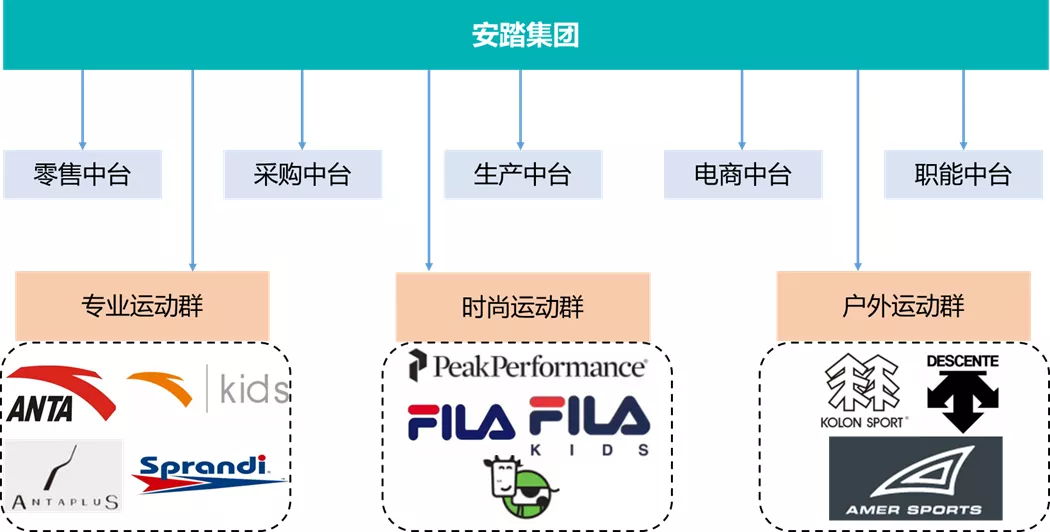

2019年,安踏组织架构大调整——形成五大中台(零售、采购、生产、电商及职能部门)、三大品牌集群。

◎新的组织架构为子品牌渠道策略带来更大的灵活性资料来源/公司公告

三大品牌集群中,安踏主品牌和FILA处于品牌成熟期;迪桑特自2019年首度扭亏为盈,当前处于高速发展阶段。

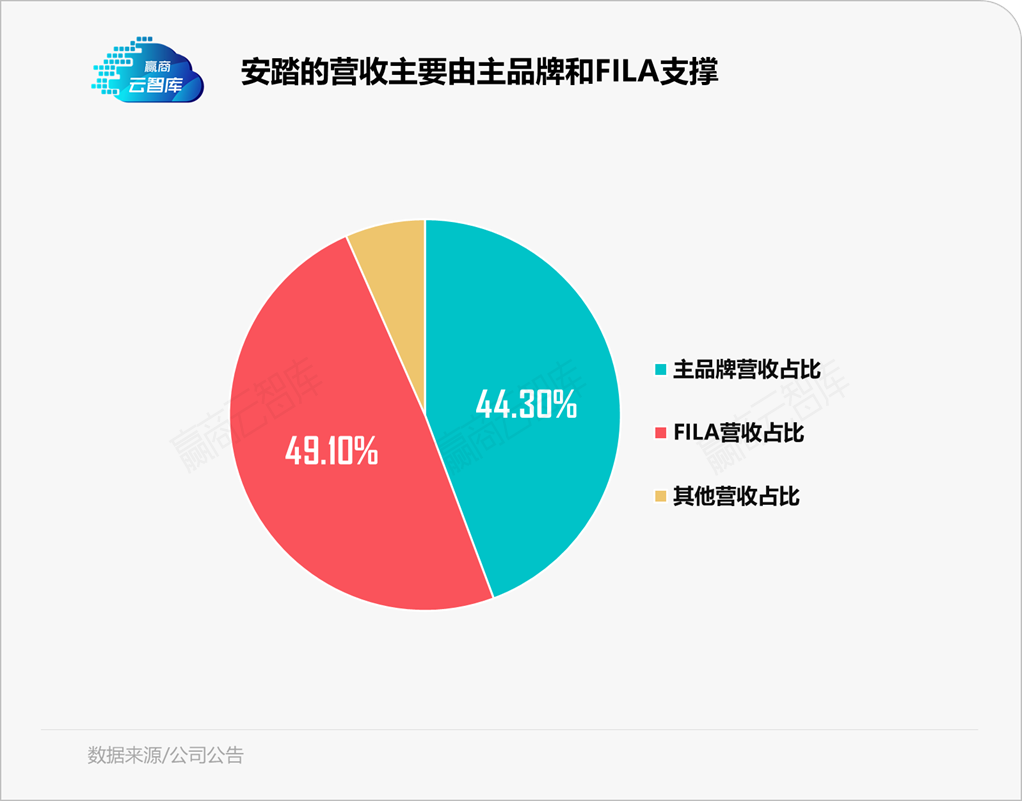

业绩贡献力上,据2020年年报,安踏主品牌营收占集团总营收44.3%,FILA对应的占比则为49.1%;迪桑特2020年贡献收入16亿元以上,同比增长超过60%。

产品定位不同,目标客户圈层不同,安踏主品牌、FILA和迪桑特在经营模式上亦呈现出不一 的打法和逻辑。

1、安踏主品牌:瞄准大众市场,由批发转向直营,以街铺店为主

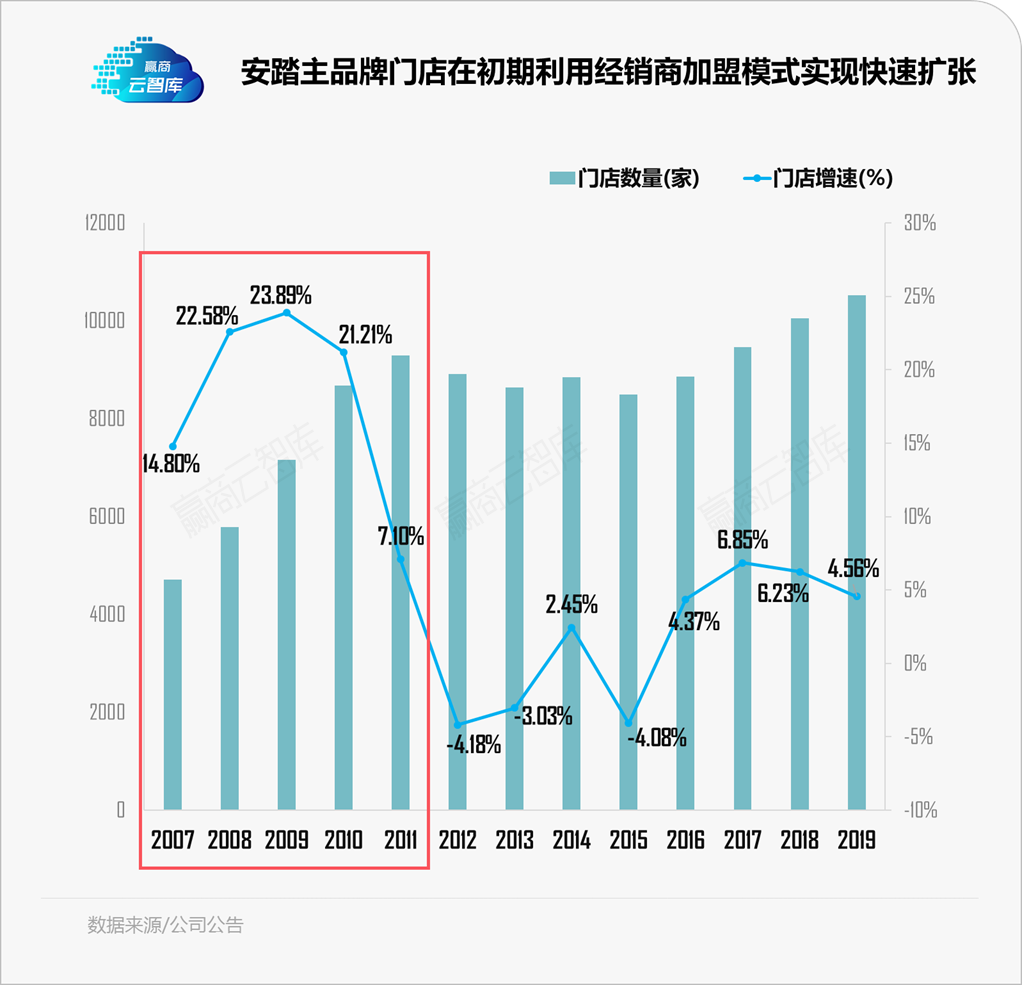

安踏主品牌定位于大众市场,以性价比为核心,产品受众广。在孵化期与扩张期,以批发为主的经营模式,可有效地帮助安踏其在初期实现门店快速扩张。

进入成熟期,安踏主品牌渠道升级,于2020年启动由“批发分销的零售模式”向“直面消费者的直营模式”转型。计划转型结束后,60%转型门店直营管理,40%由加盟商按安踏运营标准管理。

另外,为快速摸清消费者需求,提高渠道效率,安踏结合数字化在渠道推广DTC(直面消费者)业务。

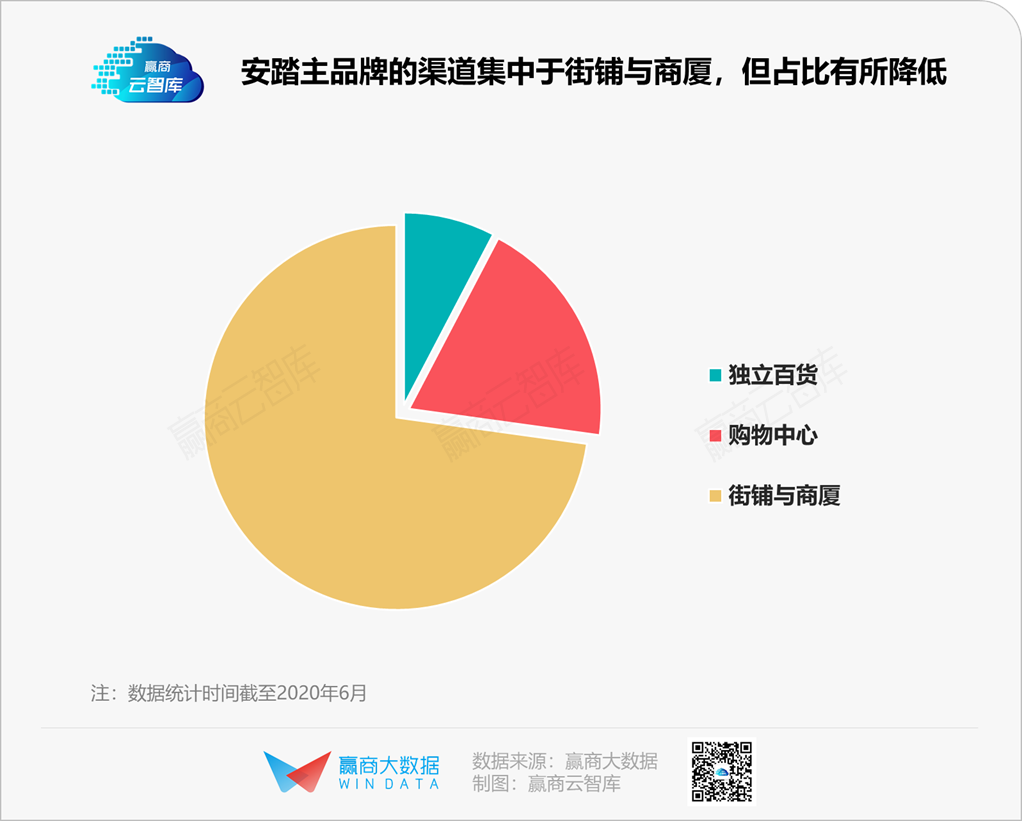

以覆盖最广泛、随机性的大众群体为目标,安踏主品牌在早期孵化、扩张期,选择街铺与商厦为主要渠道类型,以避免与开在购物中心、独立百货的外资运动品牌正面刚。

但随着品牌进入成熟期,街铺流量下跌,叠加购物中心、独立百货亦能吸引到一定大众客流,且拥有广告效应,安踏主品牌逐渐增加商场场景中的门店布局。

2017-2019年,安踏主品牌非街铺门店的占比从10%+提升到25%+,期间关闭1000多家低效的店铺,新开店铺趋向落位商场内。

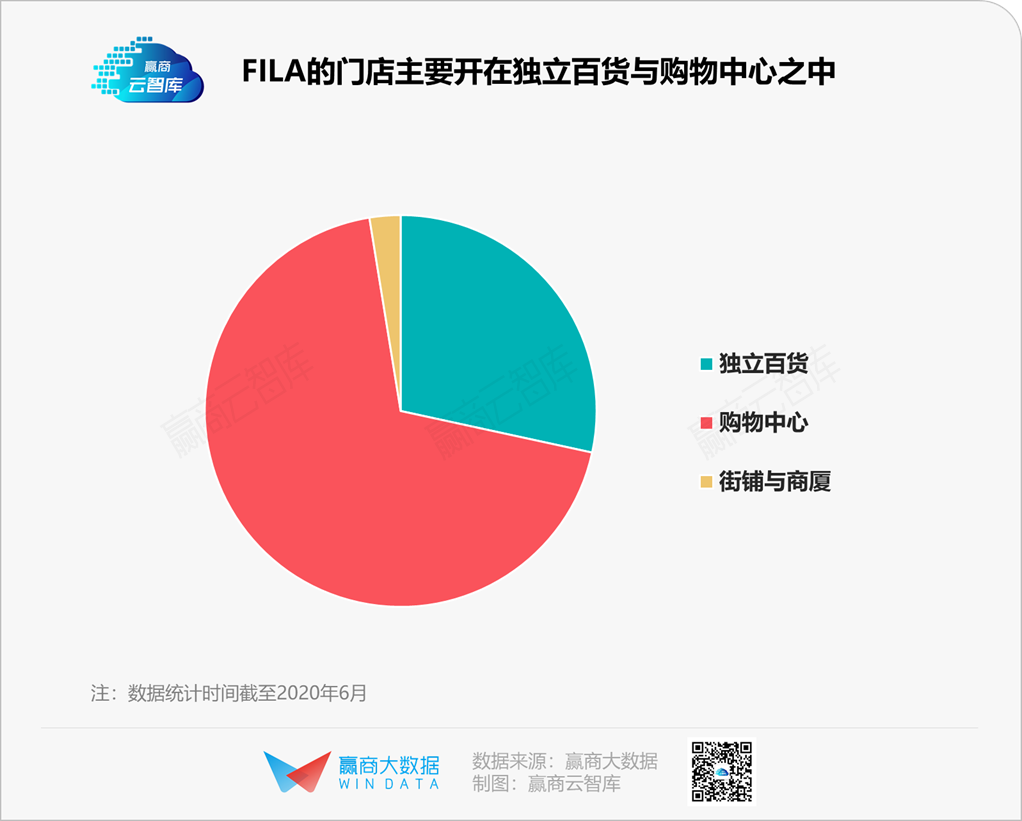

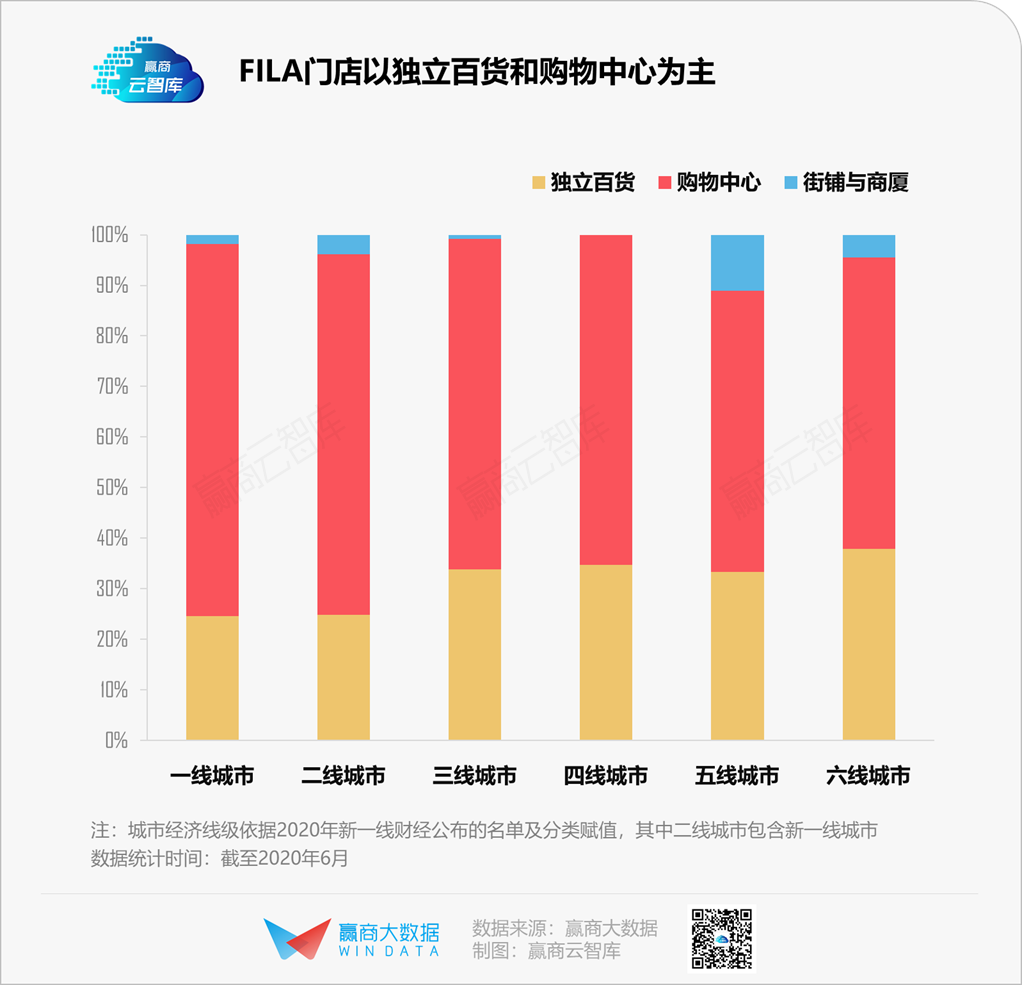

2、FILA、迪桑特:走高端路线,只开直营店,偏爱进mall

FILA定位于高端运动时尚市场,而迪桑特主攻高端户外运动市场,均瞄准高消费力客群。打动客户,靠的不是门店露出频次高,还需在装潢、服务上下功夫。

考虑到经销商难以承担在高端商场拓店的成本,以及实现装潢、服务上的统一化和标准化,直营模式成为FILA、迪桑特运营的最优解。

FILA走全直营模式,尚处孵化期的迪桑特也不例外。直营模式下,品牌虽然承担了高开店成本,但得益于高端装潢和服务、对终端精准掌握,“少而精”门店效率倍增。

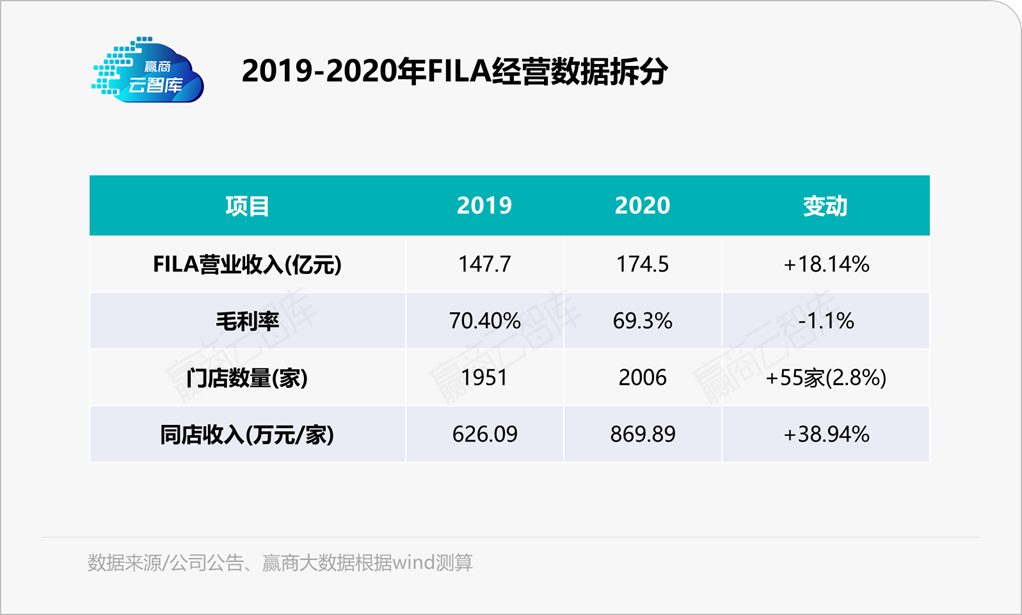

数据显示,2020年FILA的同店收入达869.89万元/家,远高于安踏主品牌158.73万元/家。

定位高端,对标高端客流的FILA、迪桑特,由于渠道建设特殊要求,始终坚持以购物中心与独立百货为主。

二、安踏城市布局术:主品牌平铺各线级,FILA主攻一二线

定位不同,渠道不一,但唯一不变的则是“销售”的本质。而精准的门店选址,则是实现线下销售的关键环节。

可以这样说,安踏今日之高市占率、高市值,根本上离不开其差异化的选址策略。由于迪桑特门店数尚少,以下分析将聚焦在安踏主品牌与FILA上。

品牌选址,选合适的城市是第一步,能有效对标目标圈层,提高渠道效率,释放产品势能。

观察安踏和FILA进驻的城市数量情况,赢商云智库发现:二者布局策略呈现出一定差异性。

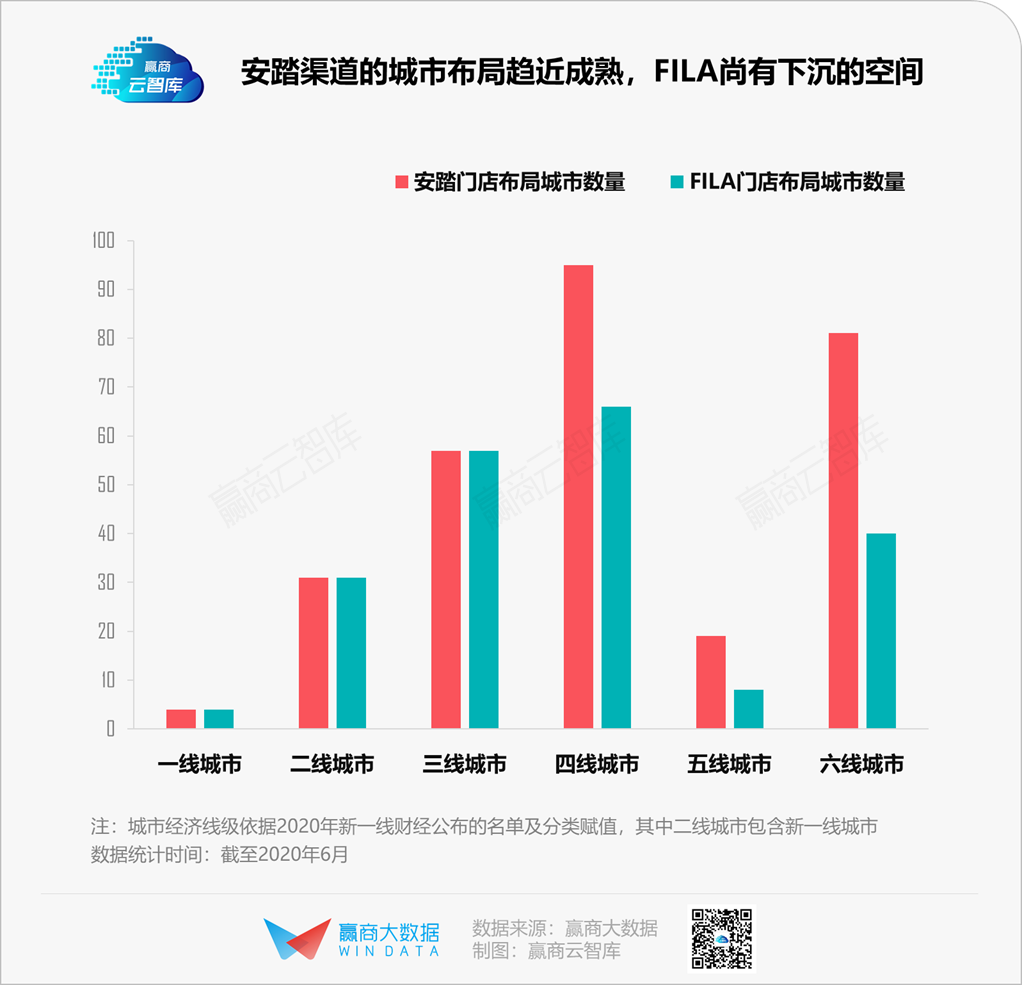

■ 一二三线城市,安踏和FILA均已布局完毕;

■ 四五六线区域,安踏进驻的城市更多,趋近成熟;而FILA进驻的城市个数较少,未来可继续拓展的潜力空间大。

基于品牌在各线级城市门店数量分布,虽可粗略勾勒出安踏主品牌、FILA选城策略偏好,但依旧相对笼统、粗糙。相较之下,“品牌市均门店数”更能直观、客观反映出安踏当下城市布局现状。

(“品牌市均门店数”,是用不同经济线级城市中的品牌门店数量除以城市数量,下同)

通过对比数据,可知,安踏主品牌、FILA的市均门店数量与城市线级高低基本成正比关系,城市线级越低,市均门店数量越少。但分品牌看,具体表现亦有所不同。

■ 一二三线城市:安踏主品牌市均门店数量较为均匀,一线城市是二线城市的2.7倍,二线城市中是三线城市中的2.4倍。而FILA一二三线市均门店数倍数差虽略大于安踏主品牌,但整体来说还算平衡。具体看,一线二线的3倍,二线是三线的4.1倍。

■ 四五六线城市:安踏主品牌市均门店数量,依旧保持着一个相对高且稳定的数字。而FILA对应的数字相较高线城市明显降低,不到2家/市。

这种差异,说到底是安踏主品牌和FILA的渠道类型差异造成的。

安踏的渠道类型以街铺为主,FILA基本在购物中心和独立百货之中。于后者,低线城市相较高线城市可选的商场数量明显较少,从而导致其门店拓展选择空间一定程度受限。

但值得注意是,近年来低线城市购物中心日渐进入大增量时代,可为FILA在下沉市场规模布局提供机会。

据赢商大数据,2019年全国(367个城市,不含港澳台,3万㎡及以上)购物中心新增体量为5183万㎡,三线以下城市占比为50.9%;而2020年,受疫情影响,全国(367个城市,不含港澳台,3万㎡及以上)购物中心增量为3587万㎡,虽低线城市表现较疲弱,但是预计未来占比将进一步升高。

三、安踏的商圈策略:主品牌“多点开花”,FILA靠近顶流商圈

从城市跃入一个个鲜活商圈,门店之于品牌的现实意义,渐渐具象,且直接。

一般来说,核心商圈是指城市的主要商业聚集区域,在商圈内,不同的业态和门店产生集聚效应,客流稳定,产生更大经济效应。

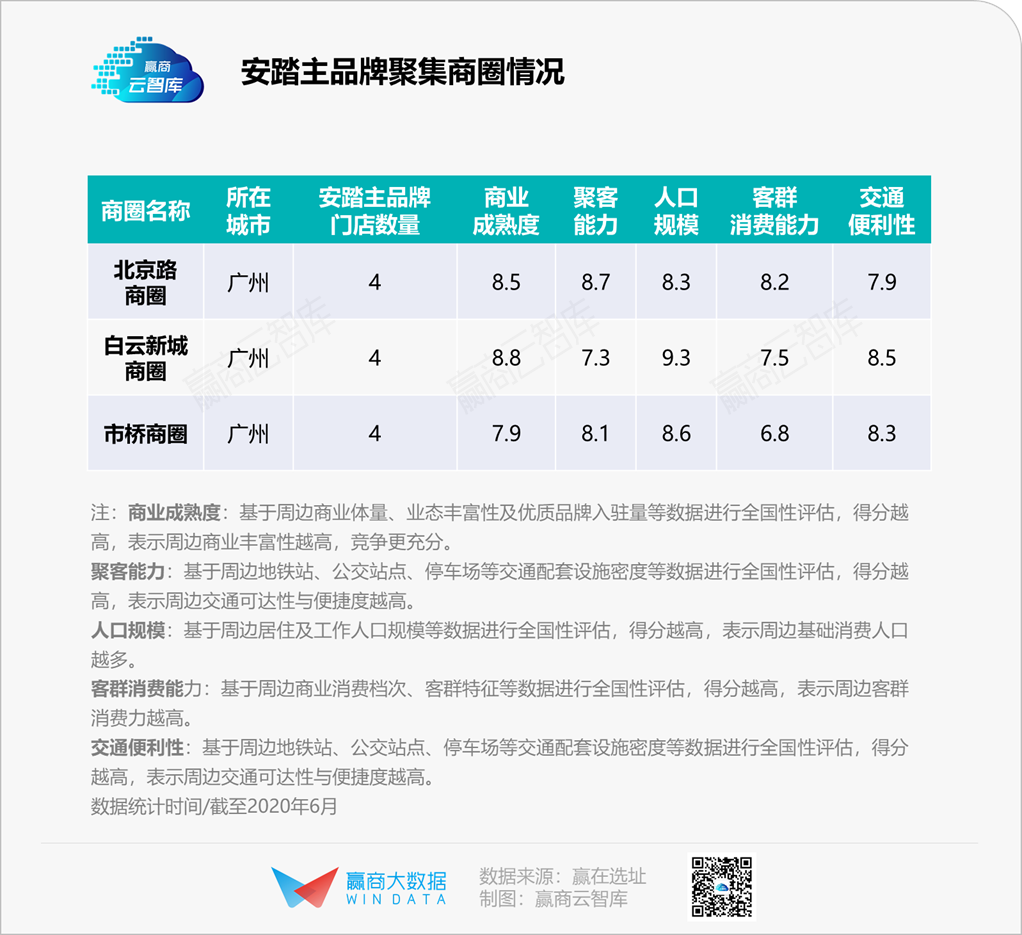

赢在选址以商业项目位置分布为基础,结合自然障碍,在城市中划分出核心商圈边界,且结合多维测评标准打分(9-10分表示优秀,7-8分表示良好,5-6分表示一般,5分以下表示很差),将得分7分以上商圈划分为优良商圈。

以此为标准,可观察到一线城市中,安踏主品牌与FILA优良商圈覆盖率最低值都在70%以上。

以客群消费力指数(根据核心商圈商业消费档次及客群特征等数据进行量化计算后得出的指标,用于衡量核心商圈的客群消费力)、商圈评分(依据商业成熟度、客群消费力、人口规模、交通便利性和聚客能力综合计算,衡量商圈的整体实力)来看,FILA门店所在核心商圈的指标均高于安踏主品牌。

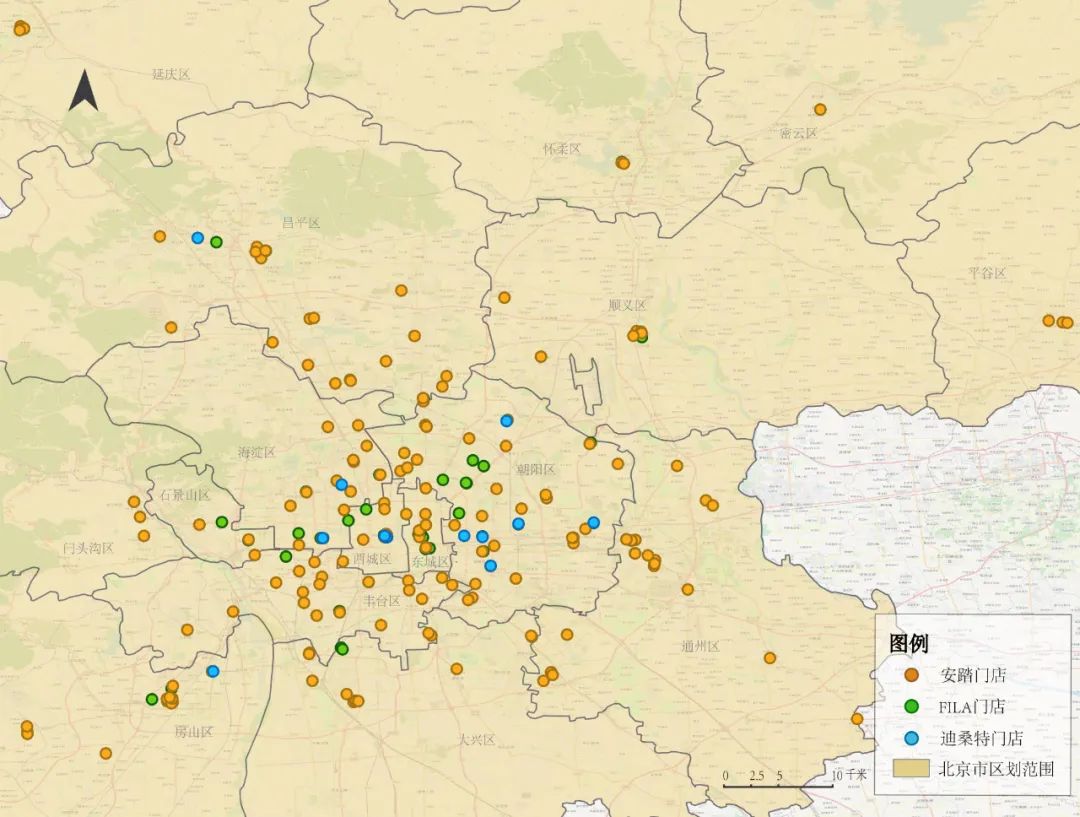

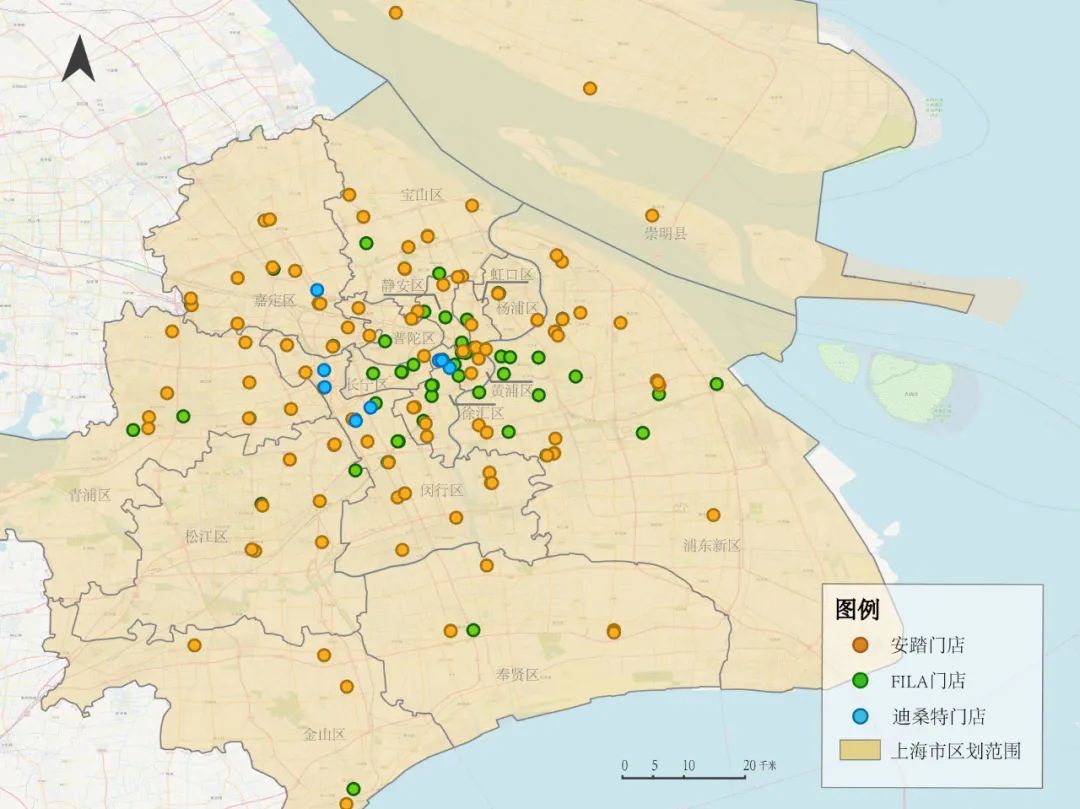

为进一步从微观角度切入、观察安踏在具体城市的选址心思,赢商云智库选择了安踏主品牌、FILA布局稳定北上广深作为观察样本,发现了一些有意思的结论。

◎2020年,安踏主要品牌北上广深门店布局情况数据统计时间/截至2020年6月 数据来源/赢在选址制图/赢商云智库

1、安踏主品牌:呈“天女散花”状,均匀散落各行政区,但不同城市略有差异

在北京、上海、广州,安踏主品牌门店一开始主要密布在老城区传统商业聚集地。但随着这些城市周边区域商圈的崛起,安踏门店开始放射状向周边扩展。

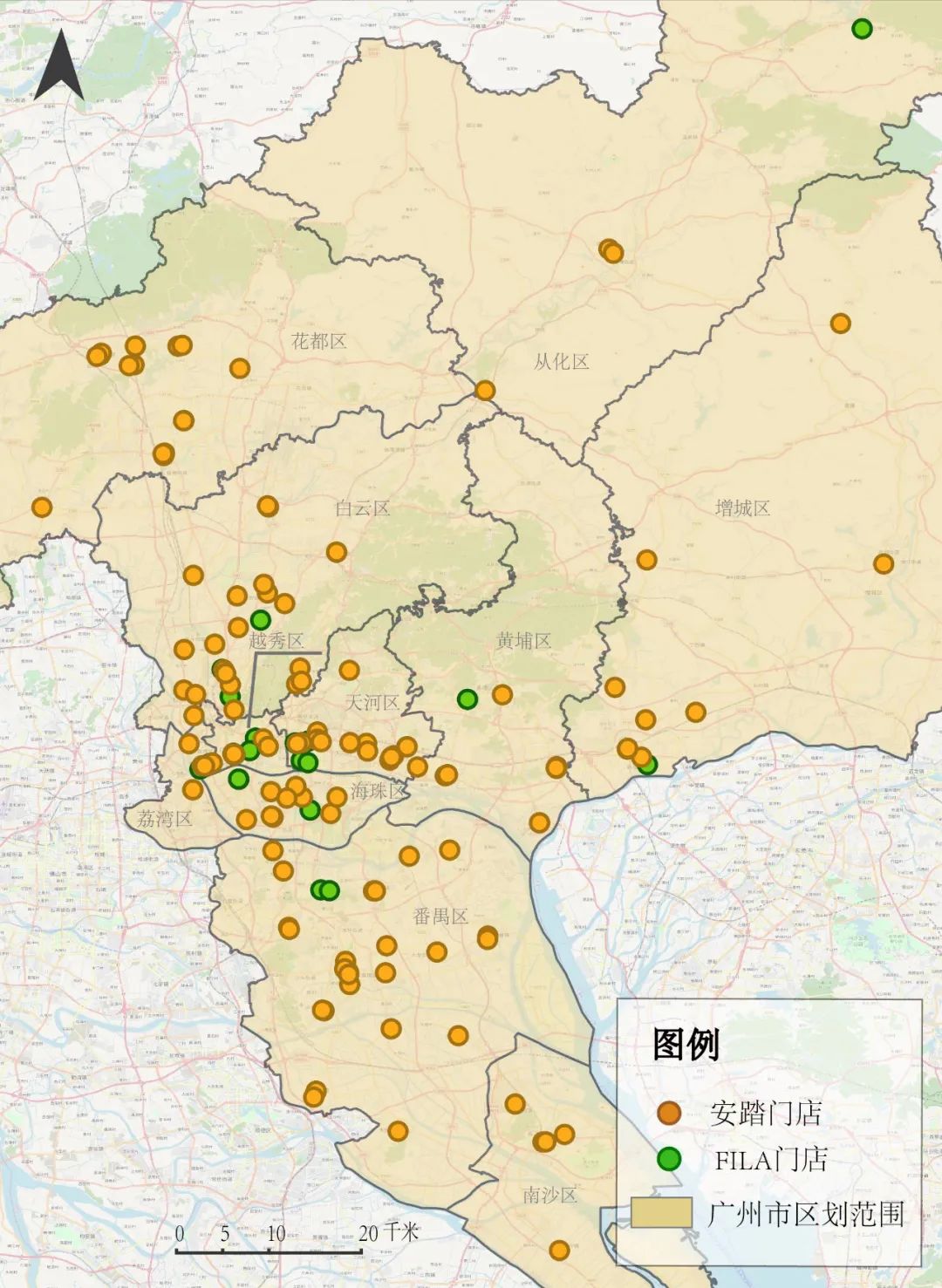

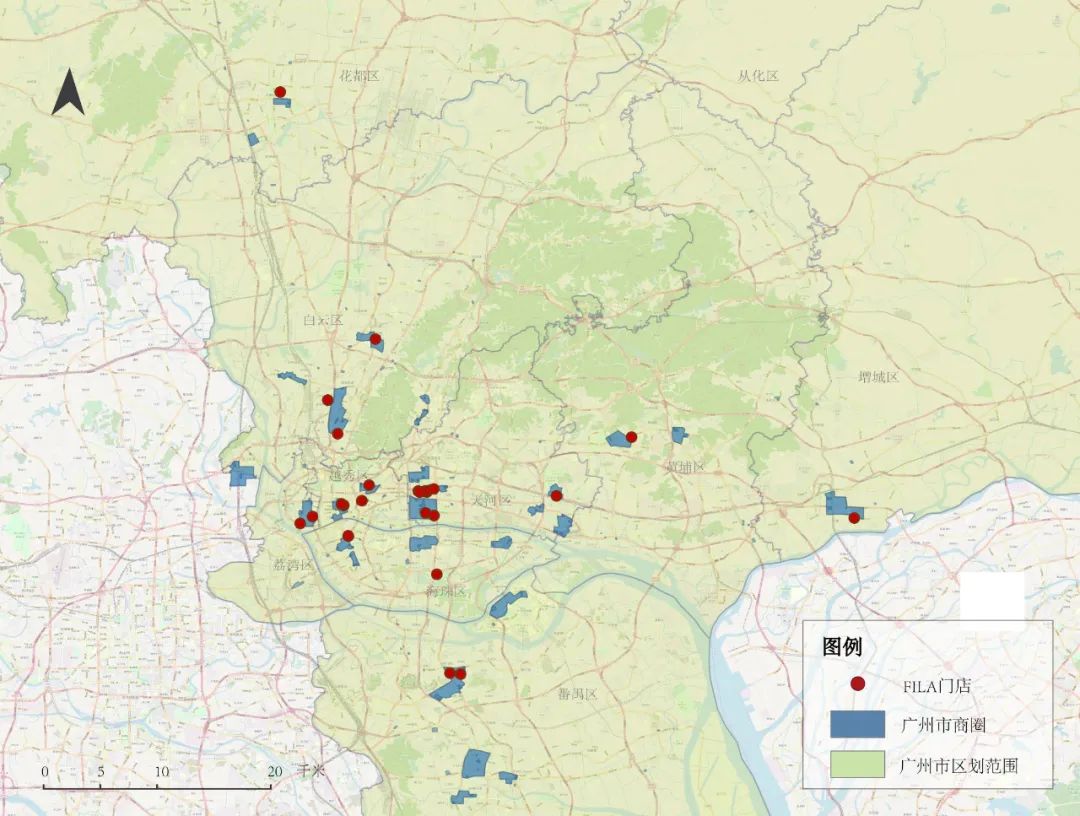

其中,在广州,因城市行政区划分的原因,该品牌门店呈现鲜明的中心朝南北扩散的带状形态。

◎安踏主品牌门店广州分布图数据统计时间/截至2020年6月 数据来源/赢在选址制图/赢商云智库

以上安踏主品牌门店聚集的商圈,周边居住人口较多,商业集聚度较高,消费能力大众,同时有配套住宅的产业。

老城区北京路,虽近些年商圈有所衰落,但靠着西关骑楼等历史风貌景观,依旧吸引着大批外来游客、及本地年轻客群前往,而区域内原住的人口也相对在这一带集聚,适合瞄准各层级大众客群的安踏主品牌拓店。

而白云新城是广州的城市副中心,承担了一部分主城区的功能,舒缓主城区的人口压力,因此也有较为完善的配套及住宅区域。市桥是番禺区合并入广州之前的市中心,同样也有区域聚集中心的特点。

以上,不难看出,鉴于产品的客单价较低,辐射范围有限,安踏主品牌整体还是以门店数量取胜,依靠门店聚集来覆盖需求。

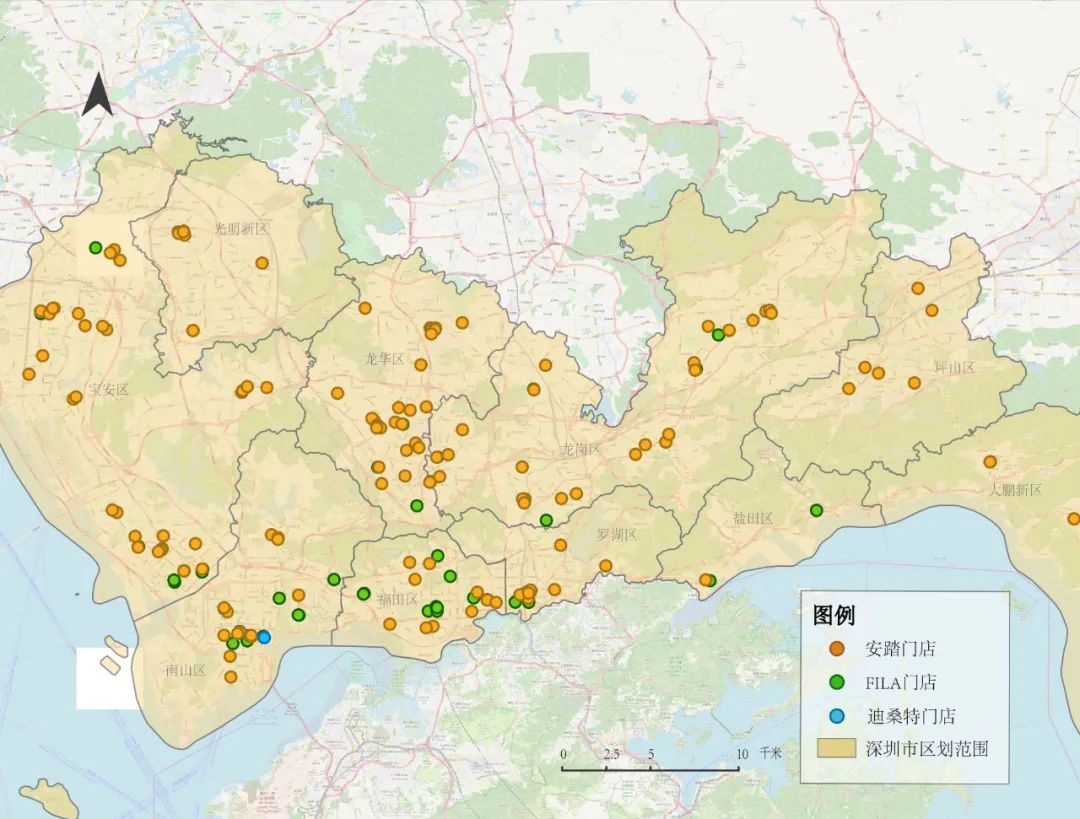

在深圳,情况有所不同,安踏主品牌门店分布相对杂乱,无明确中心。在主要行政区,门店聚集于某点,而后朝着四周扩散。

出现这种情况,主要是因为深圳的商业生长爆发于改革开放后,相较北上广,其老牌传统商业区的聚集特征并不特别明显,反而是各种基于产业集聚成长起来的新型商业区,有着更多门店落地空间,故而终呈现相对分布特征。

2、FILA:向顶流商圈聚集,四周零星落点

在北上广深,FILA的门店聚集于城市核心的区域,且向着顶流商圈靠近。

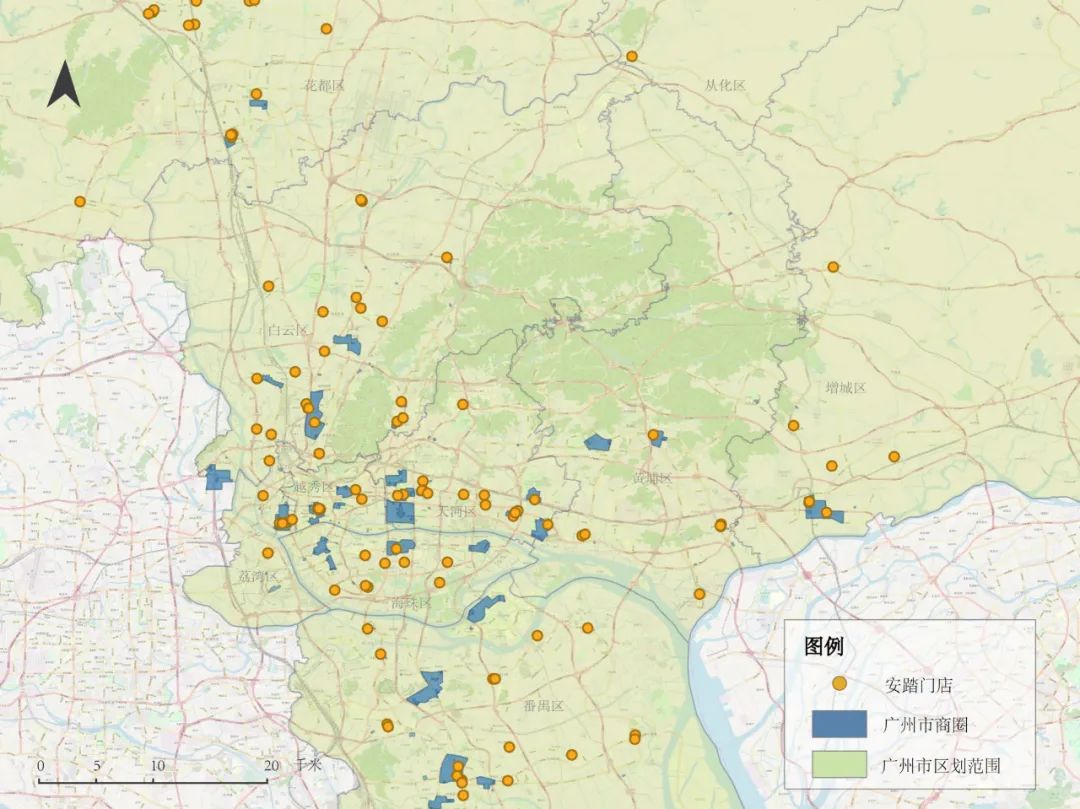

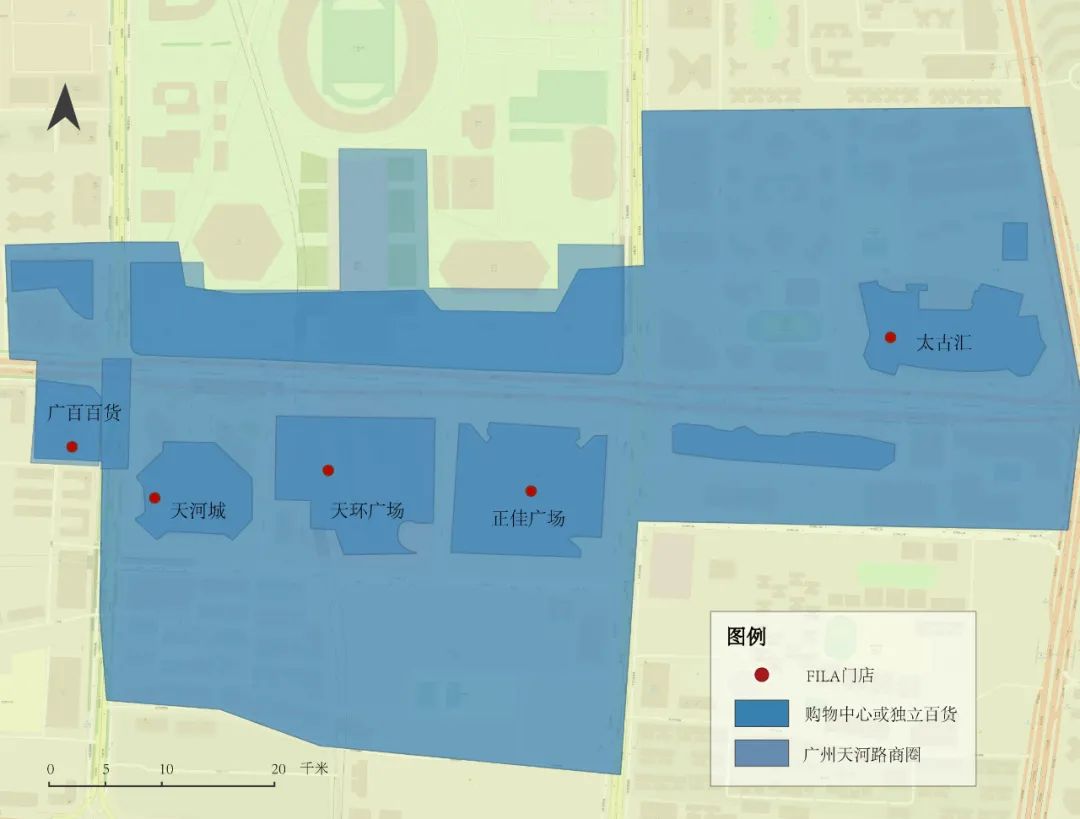

据赢在选址的商圈分析,以广州为例,可发现FILA门店最大的聚集地是高端客流频繁出没的天河路商圈,共有5家门店,在广百、天河城、天环、正佳、太古汇一字排开。

◎FILA门店广州分布图数据统计时间/截至2020年6月 数据来源/赢在选址制图/赢商云智库

◎FILA在天河路商圈门店分布情况数据统计时间/截至2020年6月 数据来源/赢在选址制图/赢商云智库

以上五大商场间相距不远,有的只是隔街而望,为何FILA布局密度如此之高?经过分析,合理的有以下几点:

■ 正佳广场、天环广场、天河城、太古汇和广百百货,虽在商场、客群定位上有所区别,但无一例外都瞄准中高端消费客群,且均有着较强聚客力,“撒网式”的开店之于FILA,可最大限度网罗目标客群或机会型客群;

■ 以居中的正佳首层店为最佳广告形象位,再以周边分布在B1或4-5层的门店打“组合拳”,实现各门店间的功能分工的同时,亦可根据不同项目运营及租金的情况调整布局策略,增加应对市场调整的灵活性。

敢叫板Adidas的安踏,回到门店选址这一朴素的商业常识中,也无法随性而为。把店开在哪,说到底要看卖的是啥货,以及最大量的买家究竟在何处。

· end ·

点击关键词,直达更多精选

赢商网百强榜

门店密码

品类研究

调改大戏

客流图谱

商圈观察

开关店/空置率/业态调整

拓展中国

商务合作/转载/加群沟通:xwnkfh0921(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

今日早间,安踏体育发布公告称,控股股东安踏国际配售8800万股,每股股份作价131.48港元,以此计算,安踏国际将套现115.70亿港元。

安踏体育公布Q1最新营运表现,安踏品牌零售额录得40%-45%正增长,FILA品牌录得75%-80%正增长,其他品牌产品录得115%-120%正增长。

赢商网账号登录

赢商网账号登录

未登录

未登录