地段、地段,还是地段。趣味横生的门店,因选址对头而精彩加倍,因选址失败而落魄,甚至消失。《门店密码》系列,揭秘品牌开店的那些小心思、大谋略。此篇为,新兴饰品。

相比茶饮、咖啡这些大热门刚需业态,时尚配饰在购物中心像个“小透明”,但时下吸引力却越来越强。

抢食者如ACC超级饰、BA饰物局、ME+、洋葱仓库Onions等,以“快时尚+会员制大店”之名,到处种草。与此同时,该细分赛道资本热度急遽升温,目前已获5笔融资。

ACC副总经理Jason接受赢商云智库采访时透露,ACC超级饰成立之初就获10亿元注资,投资方包括小米。

资本热捧,模式变轻,饰品品牌在中国的进阶之变,可以施华洛世奇1971年入华为起点,大致分为三个阶段。

■ 施华洛世奇时期:经过30年漫长的市场培育期,施华洛世奇的高光期出现在2003年~2016年。这一阶段,中国的饰品消费需求,与日俱增。

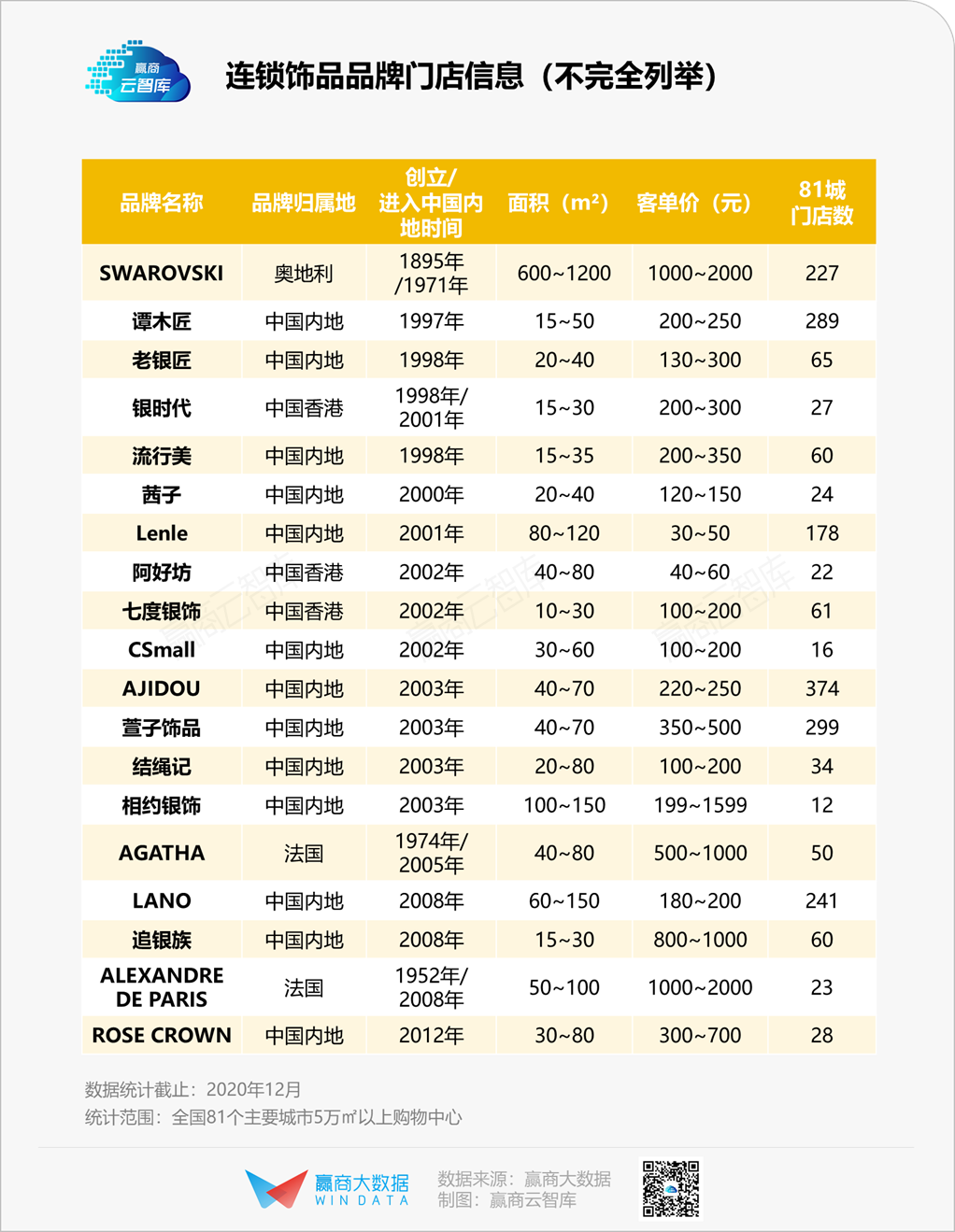

■ 内地、香港品牌爆发期:施华洛世奇高光初期,大众化珠宝、配饰消费需求出现,中国香港及内地精品配饰品牌井喷。其中,香港品牌有银时代、七度银饰;内地品牌则有萱子饰品、阿吉豆。上述品牌皆走进了购物中心,精品小店,面积多为15~30㎡、40~80㎡,客单价100~500元。

■ 新兴平价饰品走红期:2016年之后,新生代对珠宝饰品消费不再只局限于婚嫁、生日等少数场景。承接这种需求,新入局的饰品品牌门店模式分为两种。

一种是定价三五百到千元、门店多在百平以内的精品小店,如美国品牌ROCK&RIDE、法国shophscc。

另一种则另辟蹊径,定价三五十,披上快时尚和会员制的外衣,如ACC超级饰、BA饰物局、洋葱仓库Onions,以及连锁饰品品牌萱子创立于子品牌ME+等,掘金Z世代。

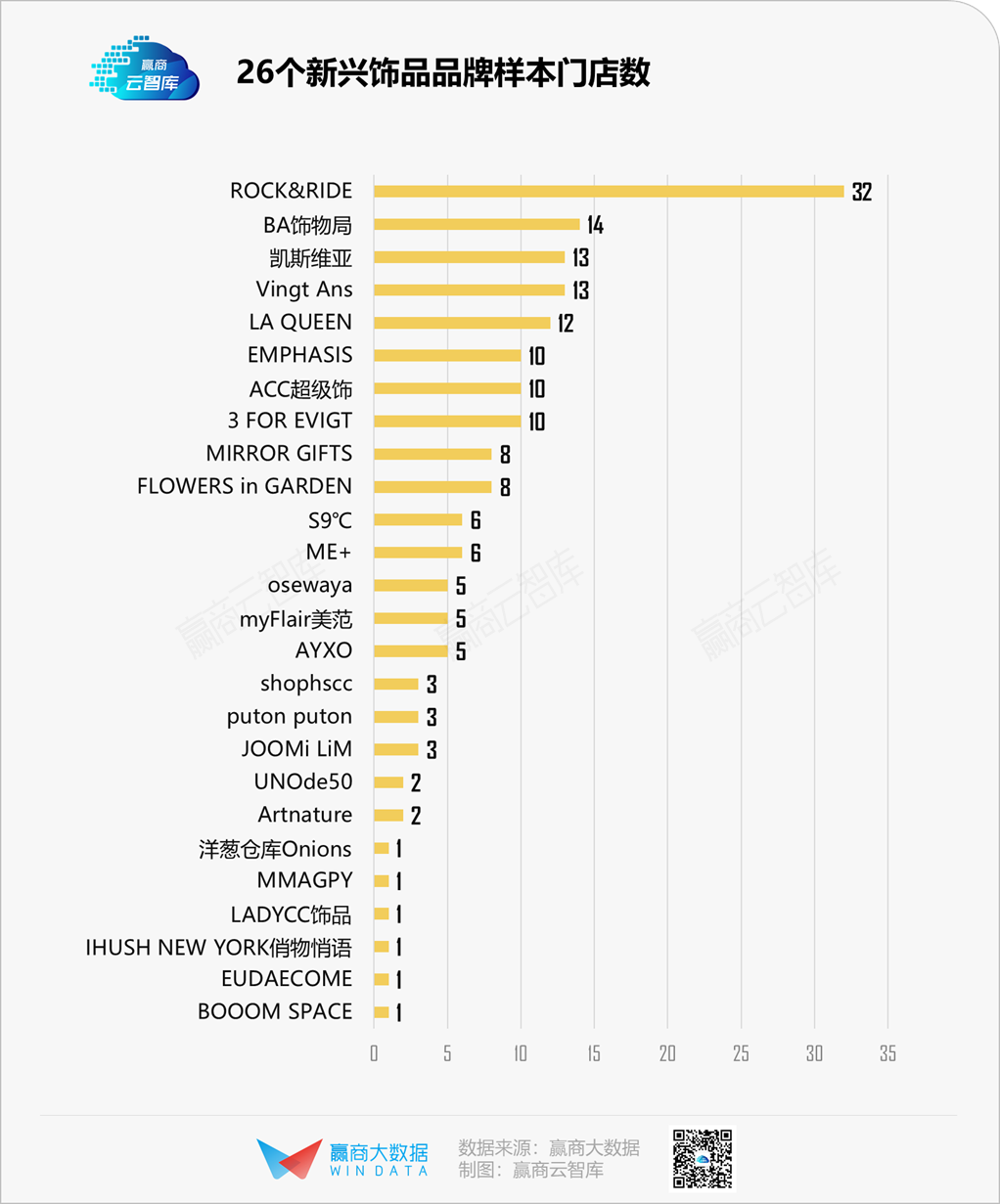

都瞄准购物中心开店的它们,选址策略究竟有何不同?赢商云智库挑选了26个2016年后创立或进入中国的新兴饰品品牌,并以其在全国81个主要城市5万㎡以上购物中心里的176家门店为数据样本,尝试窥探其选址心机。

样本特别说明

统计截止时间:2020年12月

统计范围:上海、北京、深圳、广州、成都、重庆、杭州、南京、天津、西安、武汉、厦门、长沙、青岛、昆明、合肥、福州、郑州、苏州、贵阳、泉州等全国81个主要城市,商业面积5万㎡及以上已开业购物中心

样本品牌范围:2016年及之后创立或进入中国的饰品品牌。

中国品牌选取:ACC超级饰、BA饰物局、EUDAECOME、FLOWERS in GARDEN、IHUSH NEW YORK俏物悄语、LADYCC饰品、ME+、myFlair美范、S9℃、凯斯维亚、洋葱仓库Onions、BOOOM SPACE(中国香港)、EMPHASIS(中国香港)

外资品牌选取:3 FOR EVIGT、Artnature、AYXO、JOOMi LiM、MIRROR GIFTS、MMAGPY、osewaya、puton puton、ROCK&RIDE、shophscc、UNOde50、Vingt Ans

一、奔向北上广深,锚定核心商圈及头部连锁大mall

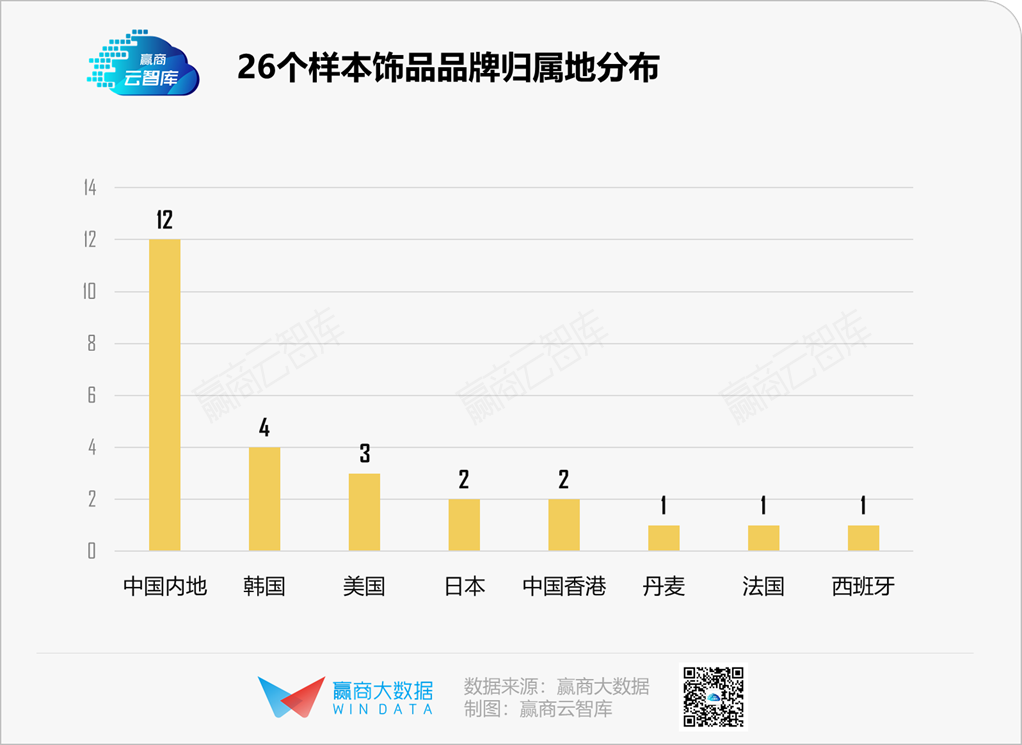

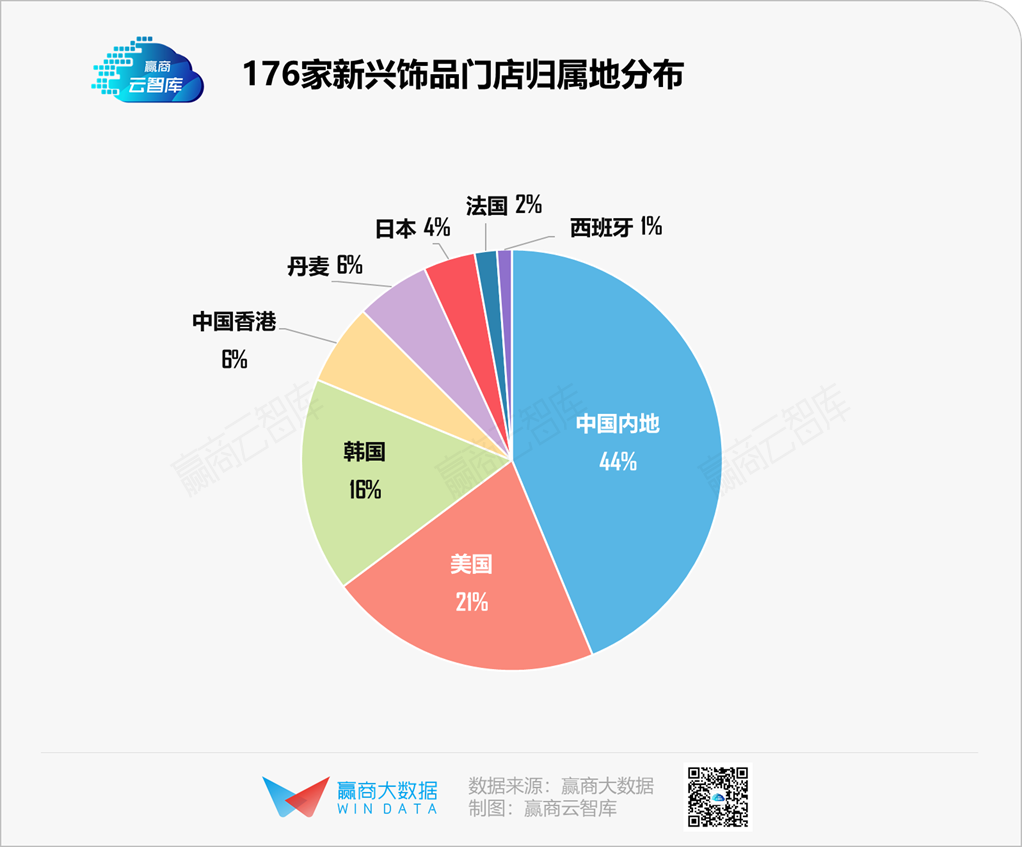

这一波闯入购物中心的新兴饰品品牌,12个为中国内地品牌,2个中国香港品牌,其余12个分散于韩国、美国、日本、丹麦、法国、西班牙。

门店总数176家,中国内地品牌为77家,占44%。可见,本土新兴饰品品牌正在冒尖。

就选址逻辑而言,这一波新兴饰品品牌在城市、商圈、购物中心、楼层维度,都有耐人寻味之处。

1、直奔北上广深

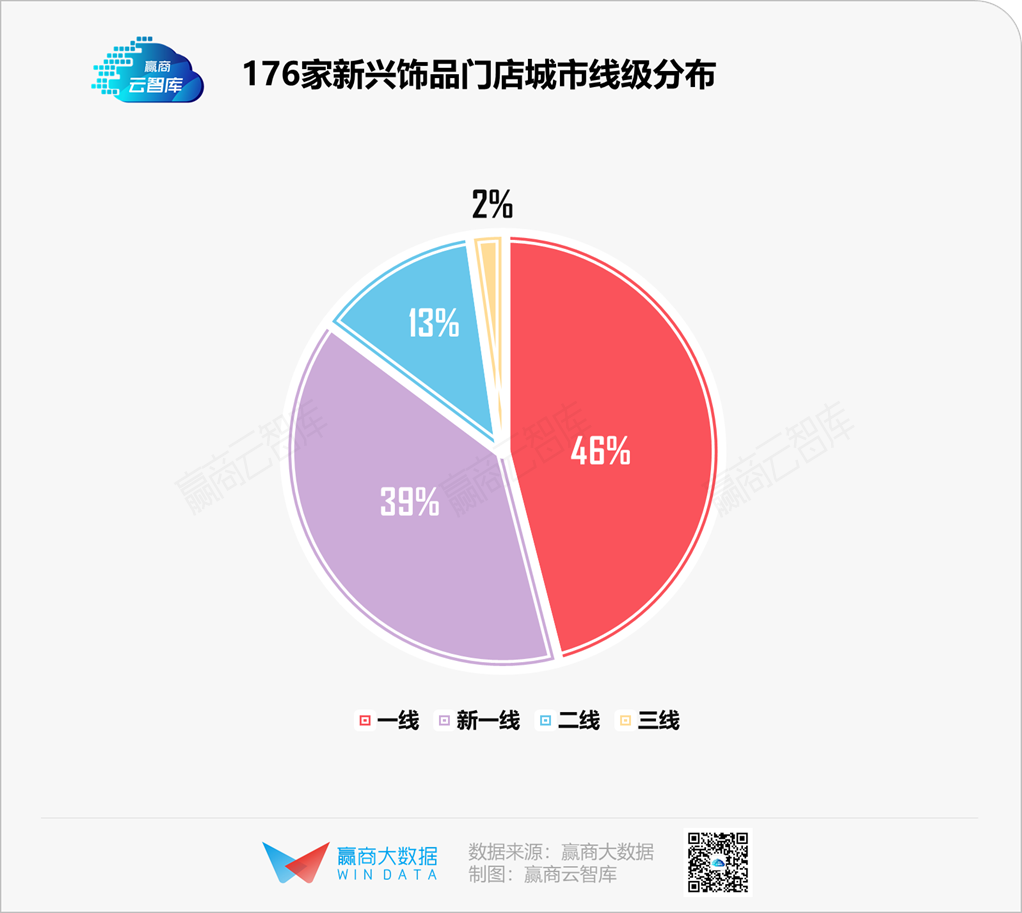

一线、新一线城市是新兴饰品拓店的“理想国”。二者共收罗了150家新兴饰品品牌门店,占总样本之比高达85%,其余15%零星分布在二、三线城市。其中,一线城市竞争最激烈,聚集了81家店,占46%。

囿于各品牌规模化尚不明显,门店聚集度不高。新兴饰品品牌开店热门TOP8城市中,仅有上海、北京、深圳超过20家。

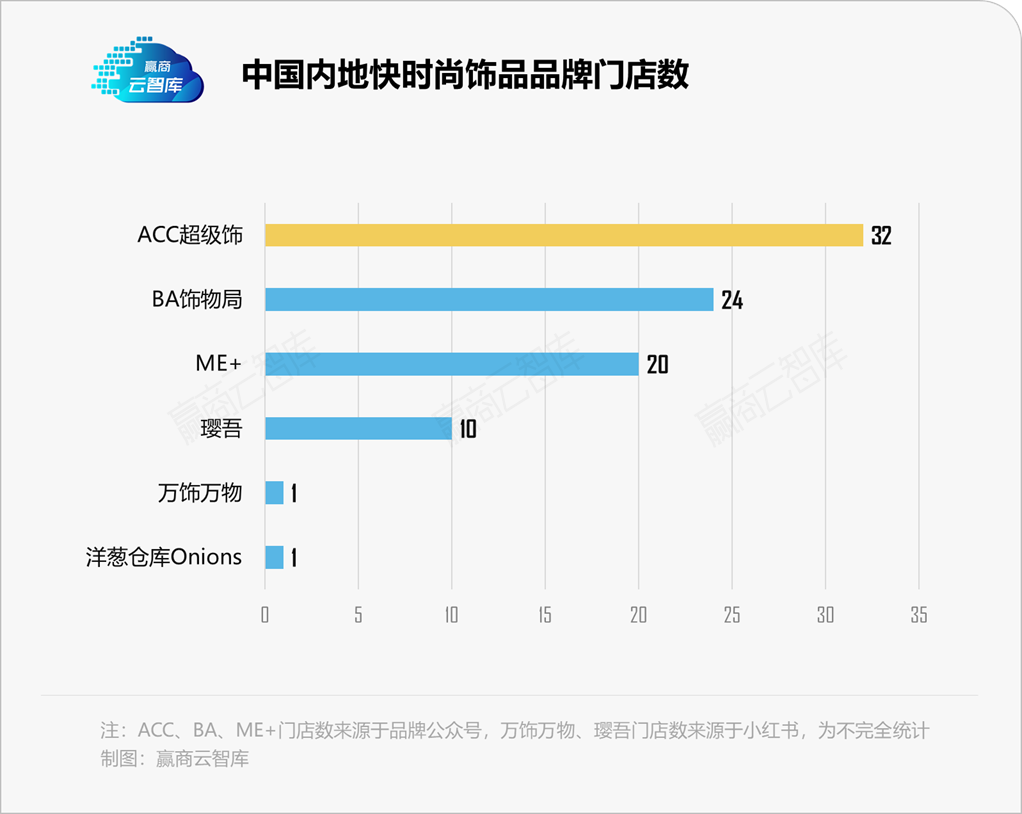

在样本数据中,初步进入大众视野的美国品牌ROCK&RIDE,门店数破30家。香港周生生旗下的年轻产品线EMPHASIS、内地本土快时尚饰品品牌ACC超级饰、BA饰物局等8个品牌门店数破10家,呈初步规模化之势。其余18个品牌门店数为个位数。

此外,TOP8热门城市中,新兴饰品占整体时尚配饰门店之比前三名分别是深圳(10.9%)、上海(9.1%)、杭州(7.5%)。

深圳位列第一,原因不难理解。业界素有“中国珠宝看深圳,深圳珠宝看罗湖,罗湖珠宝看水贝”一说。从深圳水贝社区卖出去的黄金、铂金、钻石饰品,占全国大半个江山,年营收有1200多亿元。一大批和周大福、周大生攀亲带故的品牌,从这里起步发家。

基于珠宝玉石加工的供应链底蕴和年轻人聚集的属性,深圳成为新兴饰品开店热门地,故不足为奇。

2、市级成熟商圈最吃香

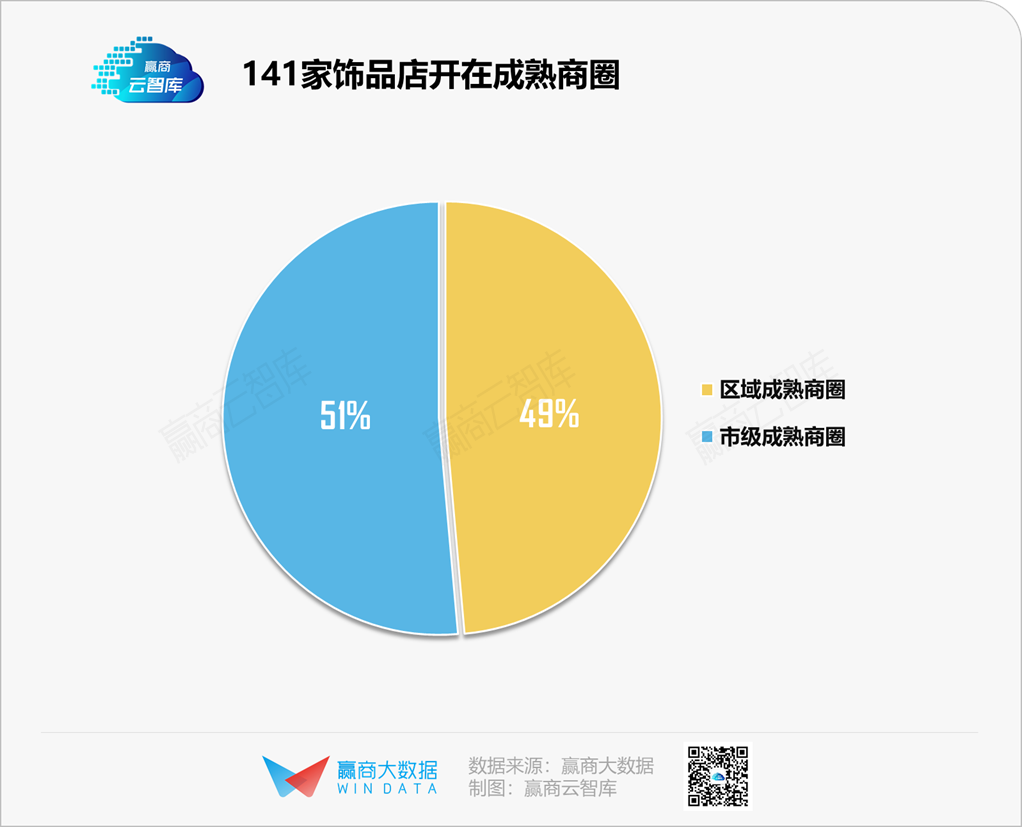

176家新兴配饰品牌门店,有154家店开在赢商大数据监测的商圈里。其中,有141家落在市级或区域成熟商圈里。

成熟商圈,往往交通便利、客流量大、商业形态成熟并具有协同效应。这里虽寸土寸金,但对于相对低价高频的新兴饰品品牌,是理想落脚地。

3、偏爱头部连锁购物中心

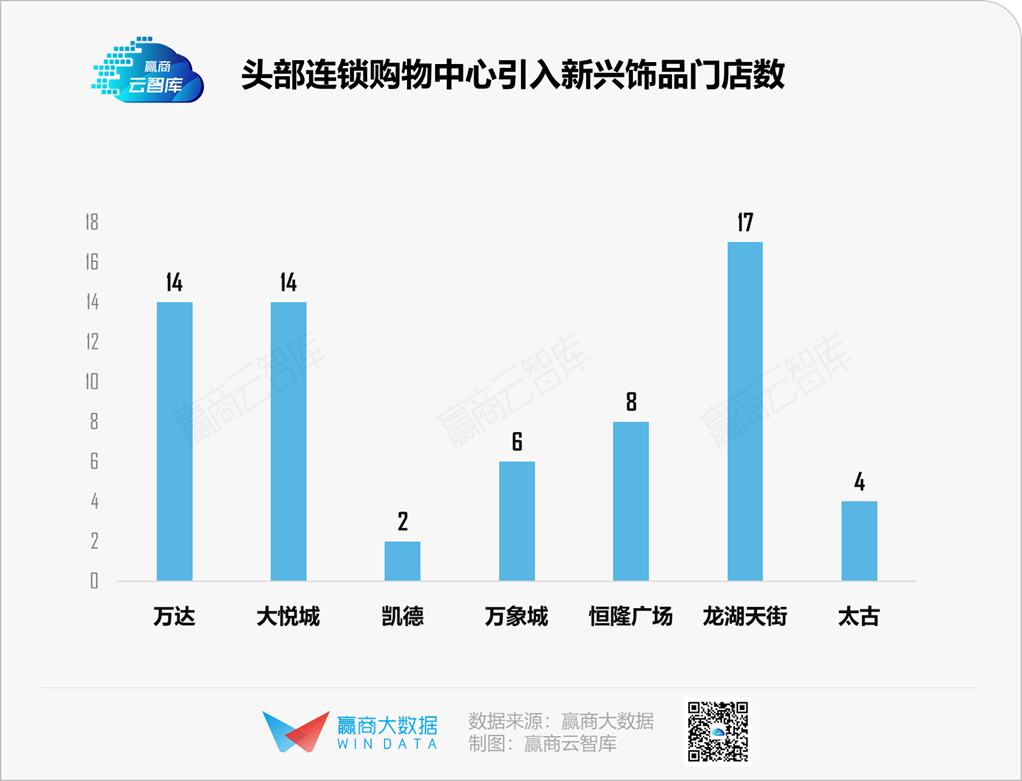

尽管新兴饰品品牌普遍规模化不明显,但却被各档次头部连锁购物中心青睐。大众化如万达,中档如龙湖天街、大悦城,甚至在万象城、IFS、恒隆、太古等中高档、高档商场,均有新兴配饰品牌的身影。

上述头部连锁大mall,一个购物中心引入2~4家新兴饰品店的情况,不在少数。这表明,新兴饰品品牌,承租能力、导流能力都不差。

整体来看,新兴饰品品牌的选址逻辑关键词是:高线城市、核心商圈、主流购物中心。但细化到中国本土品牌和外资品牌,二者模式不同,选址考量也各有差异。

二、本土小饰品大梦想:ZARA快时尚+COSTCO会员制

12个本土新兴饰品品牌中,最打眼的是ACC超饰、BA饰物局、ME+、洋葱仓库Onions。仅有BA饰局创立于2018年,其余三者都诞生于2020年。

经过多次三店齐开、五店齐开的节奏,它们在购物中心掀起一股“快时尚+会员制大店”风潮。

在样本数据之外,还有万饰万物、璎吾inwoo@Co打法也与上述四个品牌类似。万饰万物已入驻欧美汇购物中心,璎吾则以满满的国风形象,行走于长沙国金街、天津南开大悦城、青岛凯德MALL•新都心、宁波万象汇、宁波鄞州万达、北京长楹天街等商场。

“实际上,优衣库是慢时尚,有些款甚至要卖几年;我们对标快周转的ZARA。”ACC副总经理Jason,基于复兴资本投资经验及家族服装生意背景,对消费供应链颇有洞察。

他认为,平价饰品比服饰,更适合快时尚模式,因为标准化程度高,周期短。ACC可以很快就完成开发设计、门店MVP测试、全面铺货等全流程。

玩转快时尚,再叠加上COSTCO会员制打法,这一波新兴饰品门店在购物中心里辨识度很高。

◎ 图片来源:ACC超级饰官方公众号

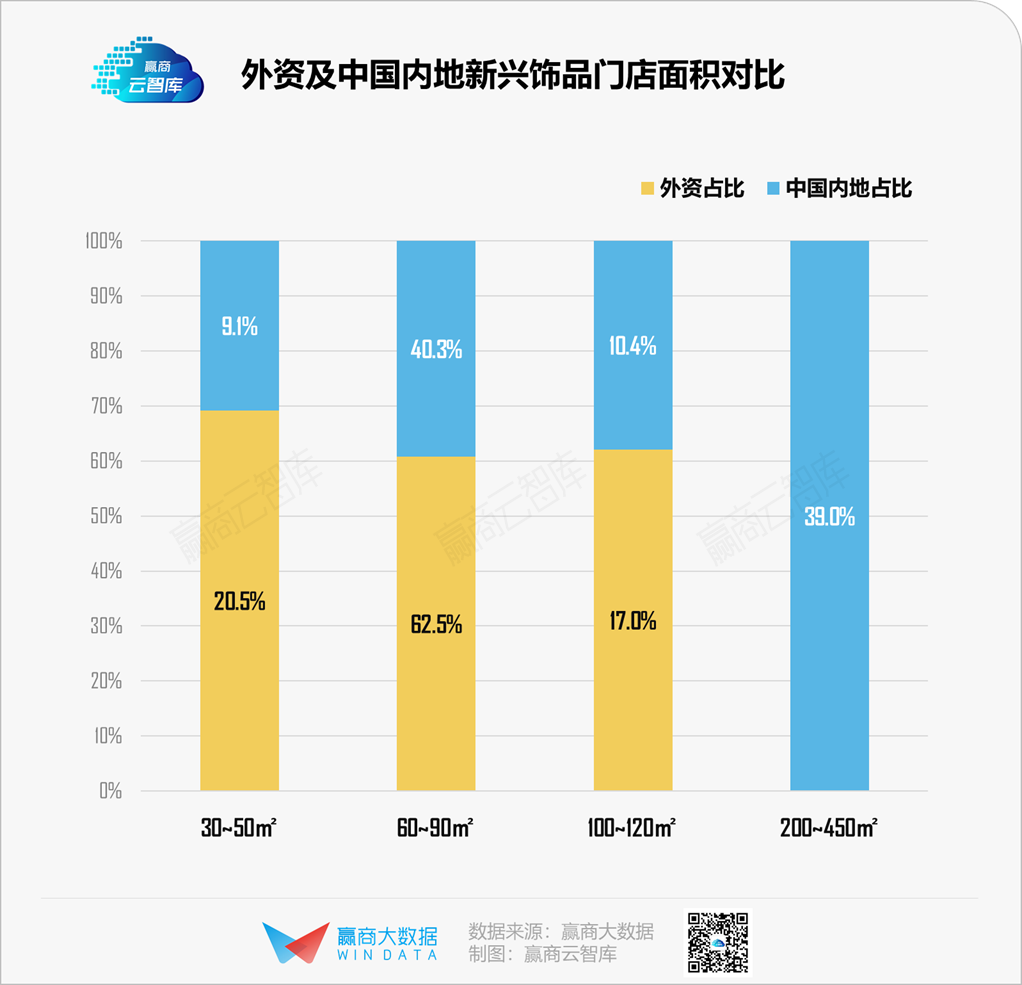

■ 超大门店,设计考究:39%的本土新兴饰品品牌门店面积集中在200~450㎡,接近多数快时尚饰品品牌。门店不仅大,设计还考究。

BA饰物局的工业风有MUJI调调,洋葱仓库Onions则配以洋葱的白色和淡紫色。ACC超级饰则是大面积的高级灰与亮橙色,混搭出极简的时髦感。

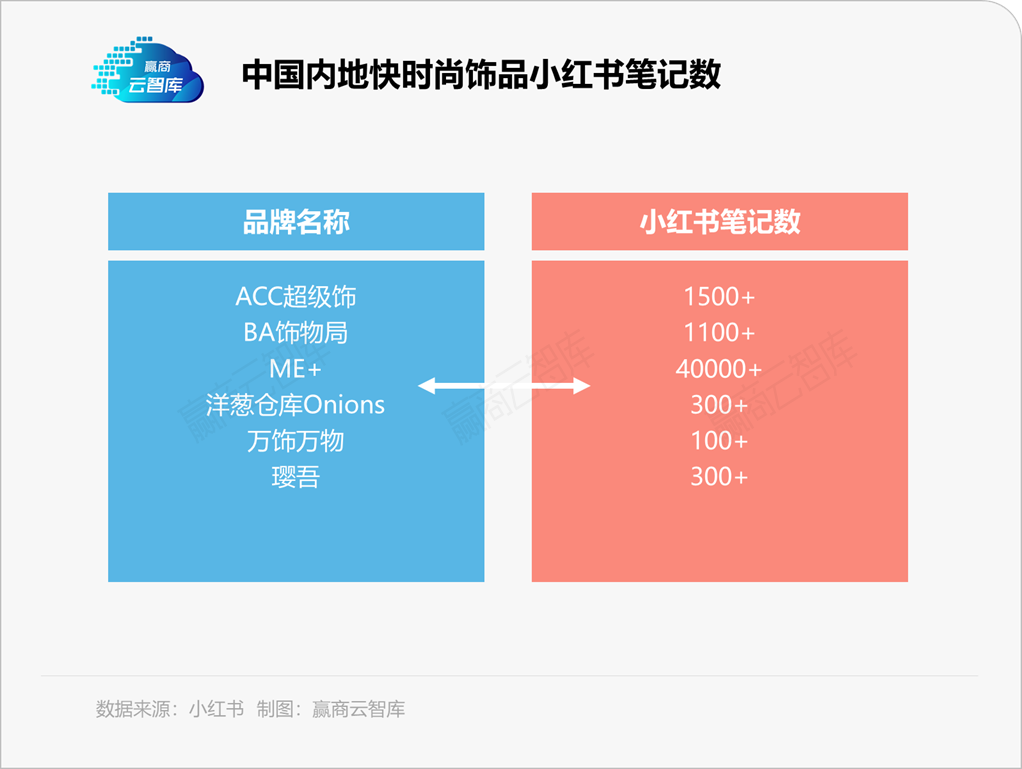

与街边逼仄平价饰品店截然不同的它们,通过百万级时尚博主在小红书等社交媒体上种草。其中,萱子旗下子品牌ME+最猛,小红书笔记数达4W+。

■ 瞄准Z世代、定价低:这一波快时尚饰品品牌,都瞄准Z世代消费者。据小红书博主的种草笔记,各家单品主价格带均为20~50元,“一顶帽子、三个发夹、一个耳钉,100元选一箩筐。”

■ 海量SKU、高频上新,高周转:SKU数过万,品类覆盖耳环、项链、手链、戒指、发夹、橡皮筋、钥匙扣、帽子、袜子等女生全套饰物。其中,ACC超级饰SKU数多达6W,周上新1-2次,上新SKU数占整体陈列的5%-10%,月上新比例为20%-30%。而ME+曾对赢商网表示“能做到日日上新”。

Jason称,ACC之所以能做到这样,是因为“有团队较强的供应链基因及能力和集团公司的资源赋能,供应链属性较强,主要集中在义乌、广州、韩国等地”。

■ 幕墙式陈列:饰品按主题、颜色、品类陈列,挂满整片墙壁。拎一只购物篮,在几十面饰品墙之间穿梭,沉浸在“饰物天堂”里。但也有小红书博吐槽道:“东西都挂那么高,看不清楚也拿不到啊,但是现在好像流行这种做法。”

■ 会员制:“任意单笔消费满99元,全年享5折会员价”,是各品牌的主流做法。Jason认为,会员制的本质是,深耕用户资产,提升复购率,而不是一次性买卖。正因此,ACC品牌定位为“会员制饰品店”。

有意思的是,全球仓储会员制老大COSTCO,正是雷军最推崇的零售模式。

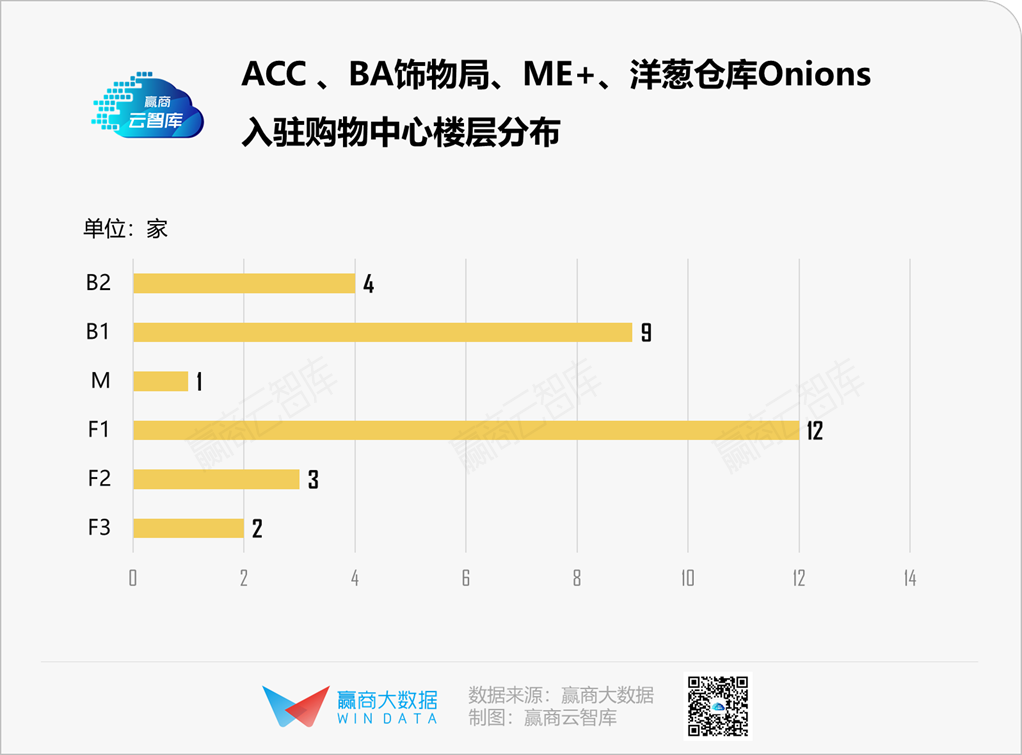

门店运营模式相似,选址自然也雷同。ACC、BA饰物局、ME+的购物中心选址特性,可归结为:大众/中档mall集结,扎堆F1/B1大流量楼层。

◎ 图片来源:ACC超级饰官方微信号

1、偏爱大众、中档mall

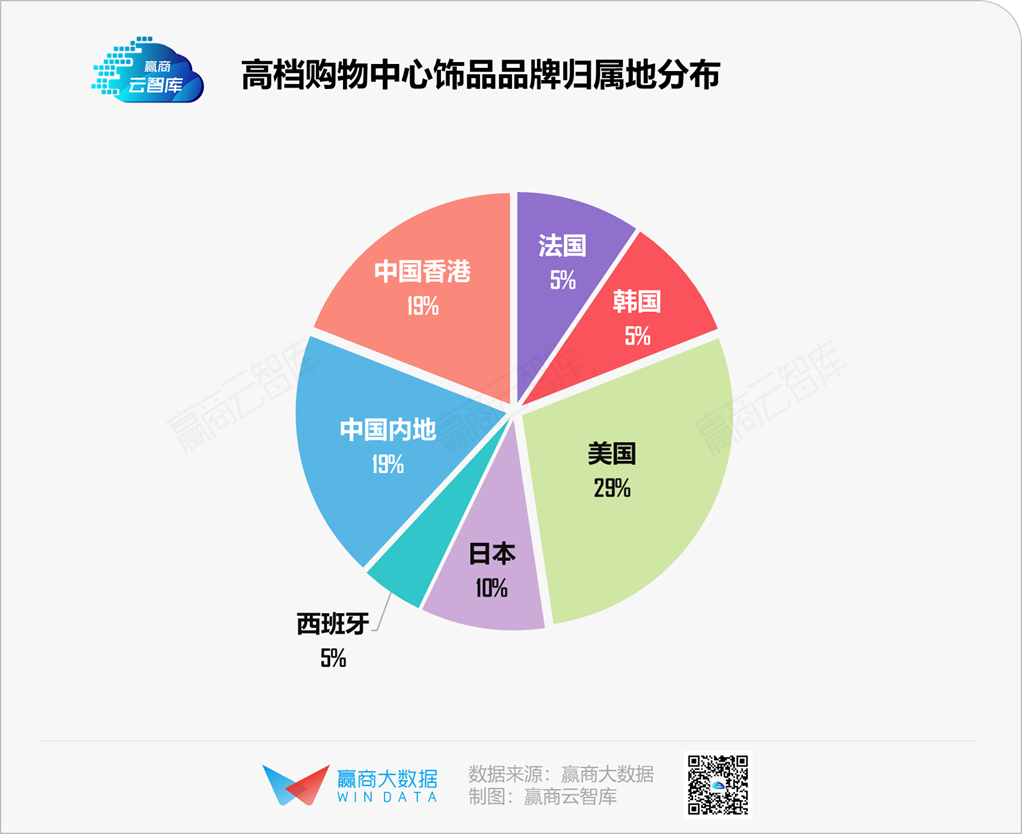

样本数据中,在太古系、恒隆系、IFS系等14家高端商场内,有21家新兴饰品门店。内地本土品牌仅为4家,其余均为中国香港及外资品牌。

可见,目前本土平价饰品门店,在高端商场存在感较弱。Jason坦言,ACC对于进驻高端商场,有策略性考量。

“进北京SKP、深圳万象城这样的商场,对提升品牌调性是有意义的。但我们大多数门店,主要还是会选择大众、时尚潮流的mall。”

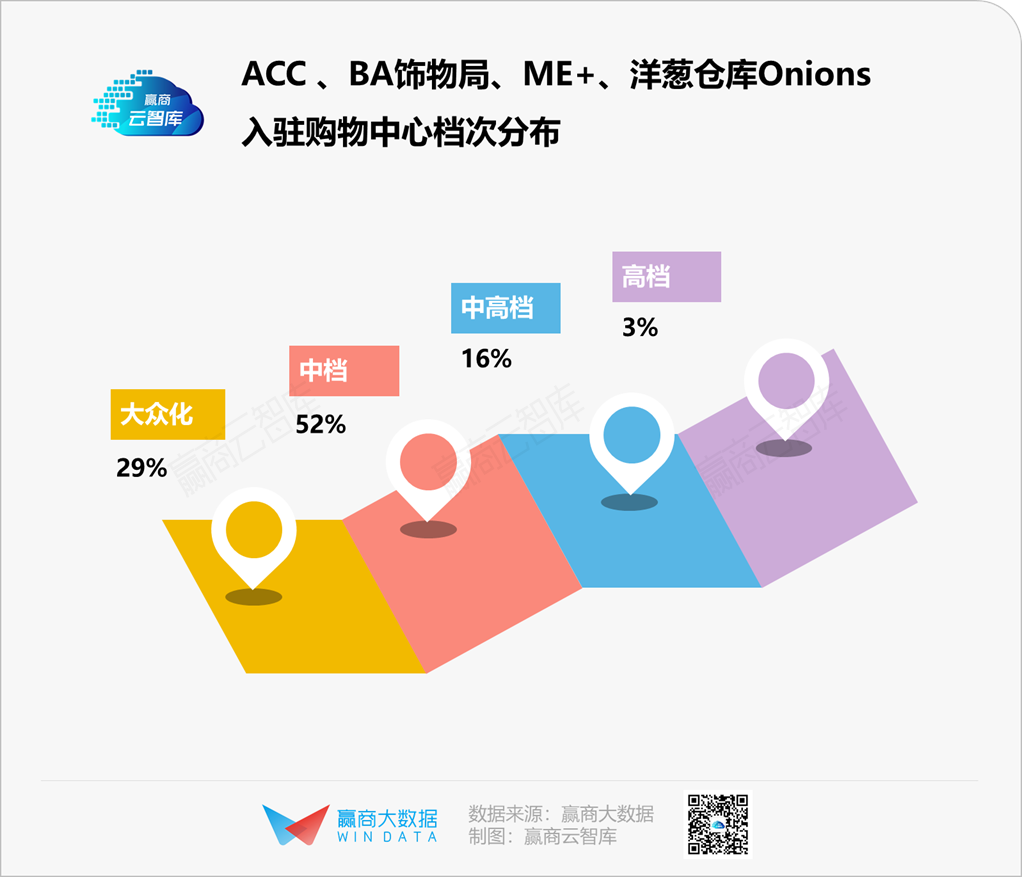

ACC 、BA饰物局、ME+、洋葱仓库Onions共31家样本门店,60%选址在区域成熟商圈,中档、大众档的mall是绝对主力。

相比奢侈品,ACC更愿意看场子里有没有喜茶、奈雪、KKV等调性相近的品牌。

不过,即便进驻中档、大众档购物中心,也是有门槛的。“毕竟这个东西还很新,商场会想,你到底能不能赚钱啊,能不能带来客流啊,调性怎么样啊。”

顶着压力,ACC拿下深圳卓悦汇一个B1铺位,并于2020年双12开业。“这个位置不怎么好,因为它在边边上,之前一直人气不好。”

但最终,这家店创下单日营业额13万元的记录,边角冷铺变旺铺。此后,“ACC所到之处,都会成为打卡圣地”。

◎ 图片来源:ACC超级饰官方微信号

2、扎堆F1、B1大流量楼层

快时尚饰品门店,是个低价高频的生意,必须依靠高进店率、高复购率,保持门店现金流活跃。因此,大流量楼层是必争之地。

四个本土快时尚饰品品牌门店位于F1的占比为38%。以ACC全部21家门店来看,F1楼层门店占比高达50%。Jason称,有时为拿到F1铺位,ACC会尝试与商场方谈扣点租赁,实现利益捆绑。

经过一年试跑,本土快时尚饰品品牌逐渐被购物中心接纳。此时,各家先后推出加盟策略,在声声开店口号中,或正成为下一个舍命狂奔的业态。

另值得一提的是,各本土新兴饰品品牌连计划开店节奏和规模,同样雷同。

“说实话,现在行业就是同质化嘛。从模式到供应链,大家都很相似。谁别说谁的供应链更牛逼,货源都是差不多的。”Jason表示。

在Jason看来,新兴饰品做的不是老少通吃的身体,基本只聚焦年轻群体。”瓶颈就在于,能不能持续吸收更多像Z世代这样的用户。这个模式还处在发展早期,未来三五年,可能就会只剩下一两个品牌。”

那一两个“幸存者”会是谁,还不好说。而与它们同期竞逐新兴饰品市场,还有外资精品饰品店,选址上又有另一套打法。

三、外资精致饰品小店,最爱去恒隆、太古、来福士

与ACC超级饰、BA饰物局主打200~450㎡大店不同,新兴外资饰品品牌走精品小店路线。样本数据显示,超60%的外资饰品门店面积集中在60~90㎡梯队,超20%门店仍停留在30~50㎡梯队。

门店虽小,但这一波新兴外资饰品品牌定价相对较高。除了韩国Vingt Ans、puton puton、日本osewaya例外,其余品牌主价格带均集中在300~1500元之间;且多数品牌强调设计和价值主张,满足细分人群的审美需求。

比如,ROCK&RIDE从门店到产品,主打浓浓的美国西部牛仔风。产品以手工纯银为主,结合摇滚乐的不羁和机车党的狂放,融入各式文化元素,包括中世纪的贵族徽章、现代流行文化标志、西方经典传说、东方神秘信仰等。

同样主打手工纯银的西班牙品牌UNOde50,则玩限量打法,每款单品只供货 50 件。产品简洁,倡导特立独行、不随潮流。法国shophscc则定位“小众品牌集合店”,精选来自世界各地的配饰、箱包、香氛。

有意思的是,西班牙UNOde50、美国JOOMi LiM、美国MMAGPY的品牌官方文案里,均出现“施华洛世水晶”或“施华洛世奇珍珠”字眼。

在Jason看来,外资品牌精品小店模式,与ACC快时尚饰品模式,根本不在同一个梯队上,二者几乎没有竞争关系,故在选址上也大相径庭。

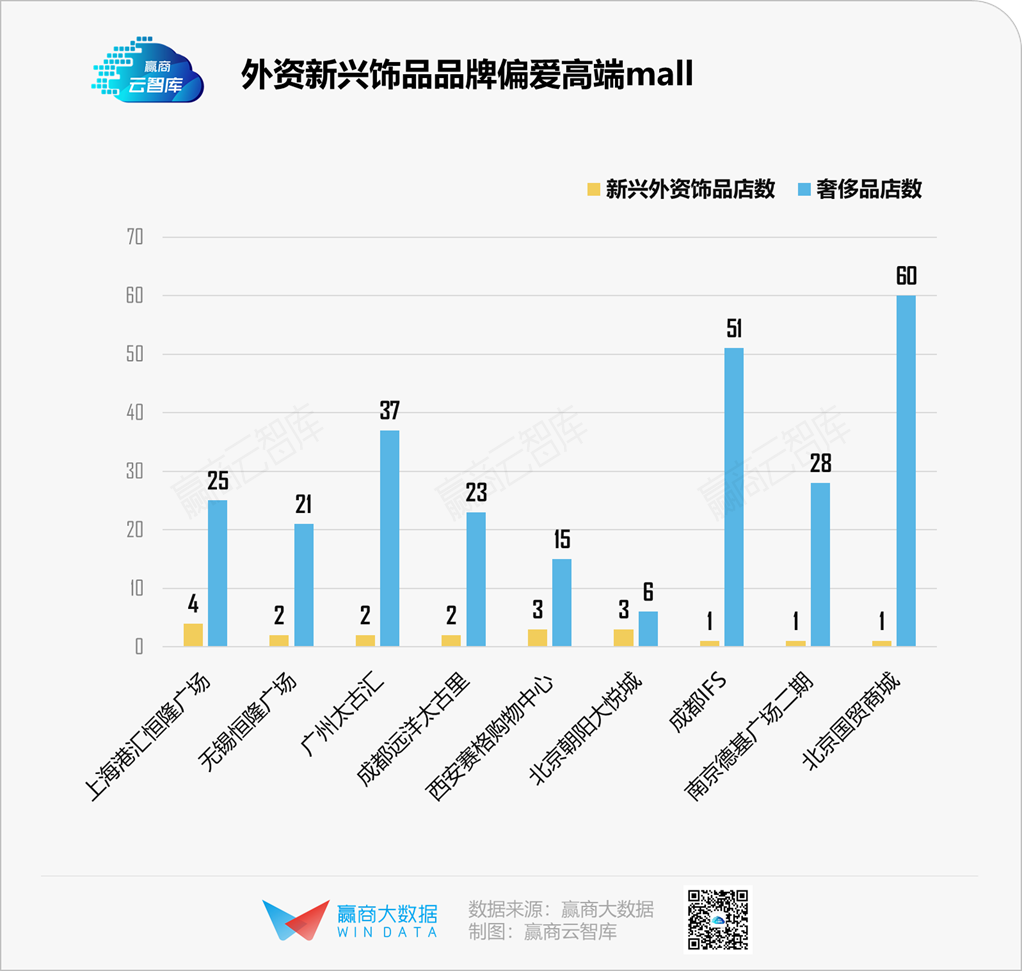

1、偏爱高端大mall

样本数据中,太古系、恒隆系等14家高端商场的21家新兴饰品门店中,13家为外资品牌,占比超62%。在奢侈品林立的高端购物中心里,外资饰品品牌调性拉满。周边聚集着高消费力人群,愿意且有能力为小众个性买单。

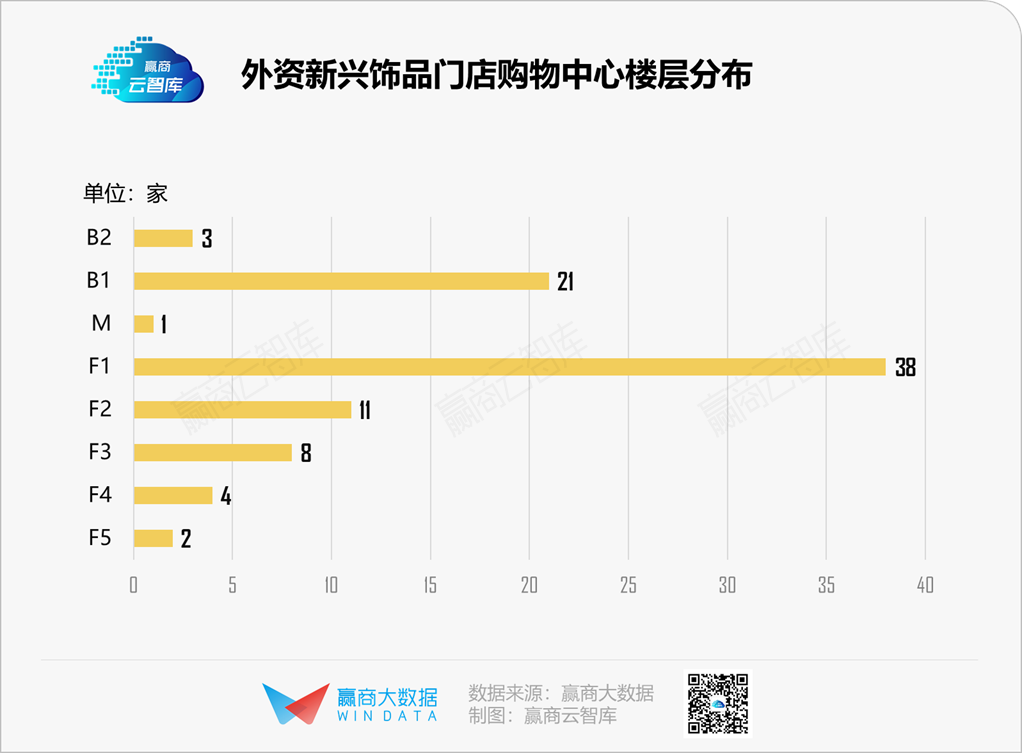

2、独爱F1,维持小众

88家外资饰品品牌门店,有37家分布在购物中心F1层,占比高达42%。不过,其目的更侧重与大牌为邻,维持小众品质格调。

而ACC超级饰、BA饰物局这类快时尚饰品店偏爱F1、B1楼层,则是在调性和流量间,侧重流量。

四、结语

综上,通过新兴饰品品牌的选址密码,可以发现,不同的品牌生长逻辑有别。

ACC超级饰、BA饰物局、ME+、洋葱仓库Onions等快时尚饰品店让原本不起眼的小生意,嫁接上快时尚和会员制的基因,平价饰品消费变得足够体面。

而ROCK&RIDE、JOOMi LiM、UNOde50等外资品牌则通过设计和小众品牌内核。前者做大众化生意,后者做分众生意。它们的出现和生长,让尚不成主流的饰品生意仿如一面镜子,照见年轻人的诉求和资本的野望。

点击关键词,直达更多精选

赢商网百强榜

门店密码

品类研究

调改大戏

客流图谱

商圈观察

开关店/空置率/业态调整

拓展中国

商务合作/转载/加群沟通:xwnkfh0921(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

因为这种相互“助攻”的搭配效果,两家店在一起就会产生“1+1>2”的神奇益处。那么,大家知道儿童乐园开在哪些店附近也会带来两家生意

赢商网账号登录

赢商网账号登录

未登录

未登录