回首2020,郑州在各方面都交出了不错的成绩单!

除了为人熟知的央视春晚分会场、金鸡百花电影节,越来越多的国际赛事选择了郑州……

新郑机场货运排名步入全国六强、中欧班列继续扩增线路、商合杭、郑太高铁贯通等,再一次印证了郑州交通枢纽的地位....

城市内部交通地铁3号线、4号线同日开通,方便人们出行...

最新发布的《2020年城市GDP百强榜》中,郑州排名较去年下降一位,在全国337个城市中排名第16位,在23个万亿CDP城市中排名第16位。从《2020年中国城市综合经济竞争力报告》中得出,郑州跻身竞争力榜单前20,排名5年提升5个位次。

无论是GDP经济总量,还是城市综合经济竞争力,郑州近几年的发展都是突飞猛进的。而商业(商圈)作为一个城市的重要经济体系,代表了一个区域的活力,是最为外向的载体,也是衡量一个区域发展状况,判断未来走势不容忽视的视角。

此外,郑州有个别称叫“商都”。之所以叫商都是有两层含义,其一是因为郑州是商朝的国都;其二是因为在九十年代时,二七商圈上演了一场闻名全国的中原商战。所以,本期咱们就通过商业角度,来聊聊郑州商业的地位及发展。

01

郑州商业

距离“新一线”从城市有多远?

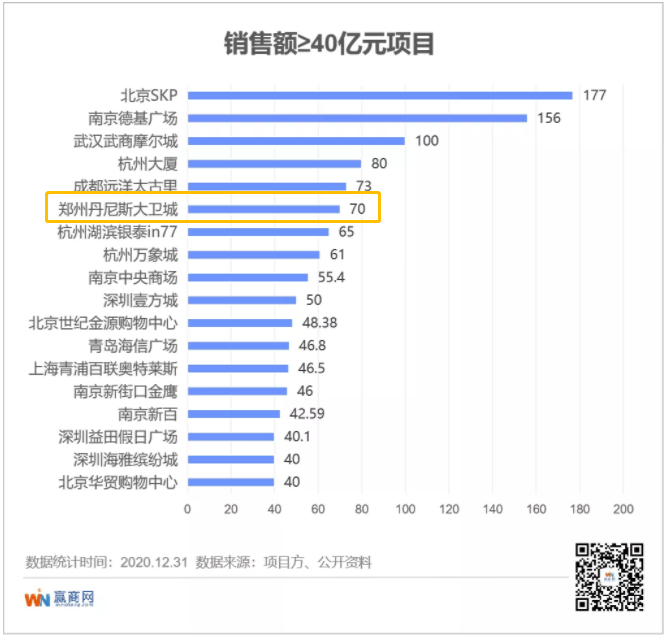

2020年度购物中心销售额

据赢商网统计的260家购物中心2020年销售数据可以看出,年销售额100亿以上的购物中心仅3家,分别是北京SKP、南京德基广场、以及武汉武商摩尔城(武汉国际广场,武商广场,世贸广场)。

年销售额40亿以上共有18家,占比不足7%,而郑州丹尼斯大卫城以70亿年销售额位列其中排名第6位。

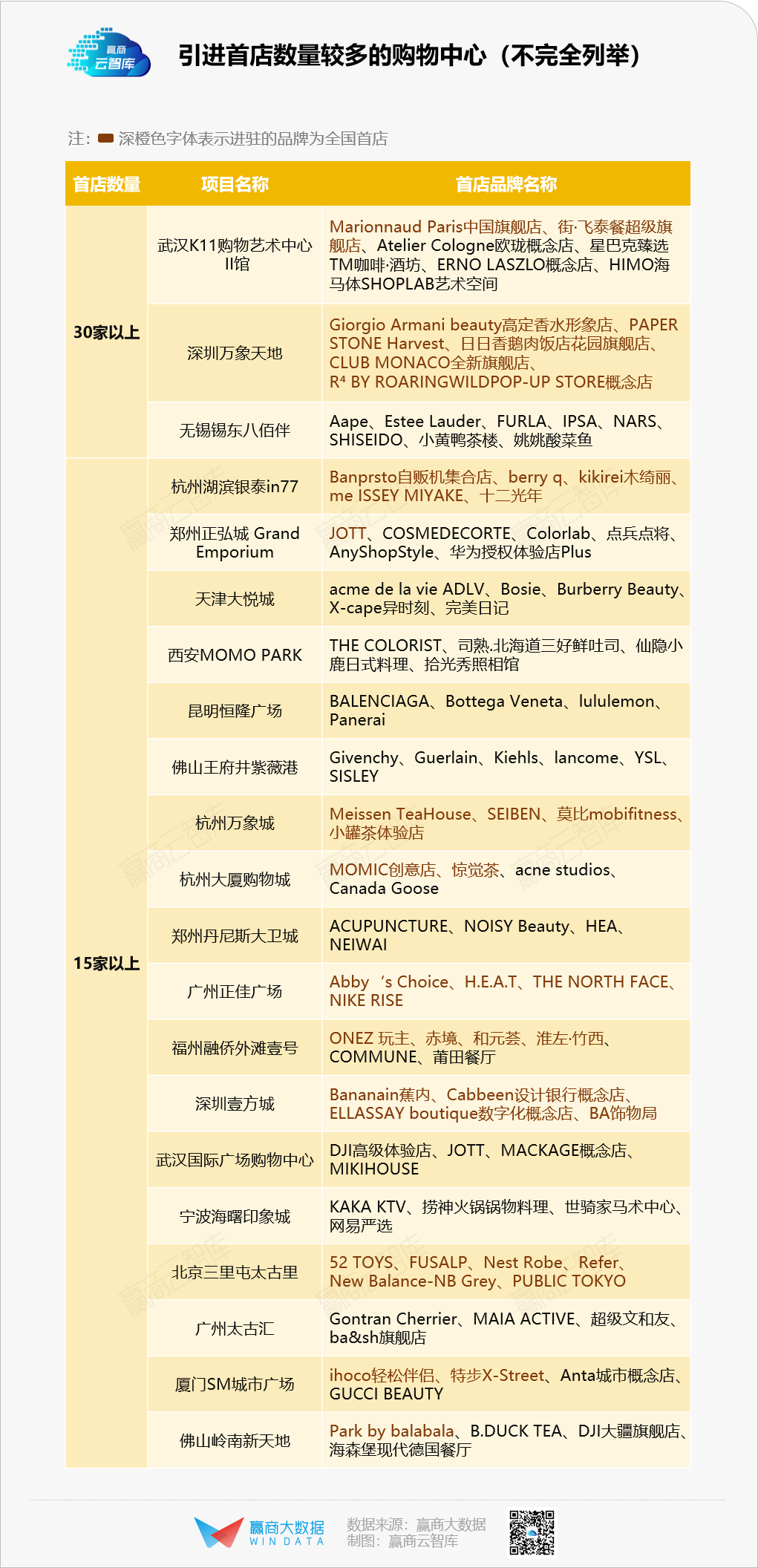

2020年购物中心首进品牌对比数据

据赢商网不完全统计,2020年,1771家品牌首店开业,攻占了全国24城、455家购物中心及独立百货。其中全国首店约283家,区域首店约266家,城市首店约1222家,依次占比为16%、15%、69%。(全国首店:指品牌在中国内地开设的第一家门店或新概念门店。区域/城市首店:指品牌在某区域/城市购物中心开设的第一家门店或新概念门店。)

而从全国首店热力图上看,郑州或因首店总量较少,并未上榜。但从单个购物中心来看,全国引进首店数量较多的21家购物中心中,郑州的正弘城和丹尼斯大卫城上榜,分别引进55家、53家。果然,郑州花园路商圈的实力不容小觑。

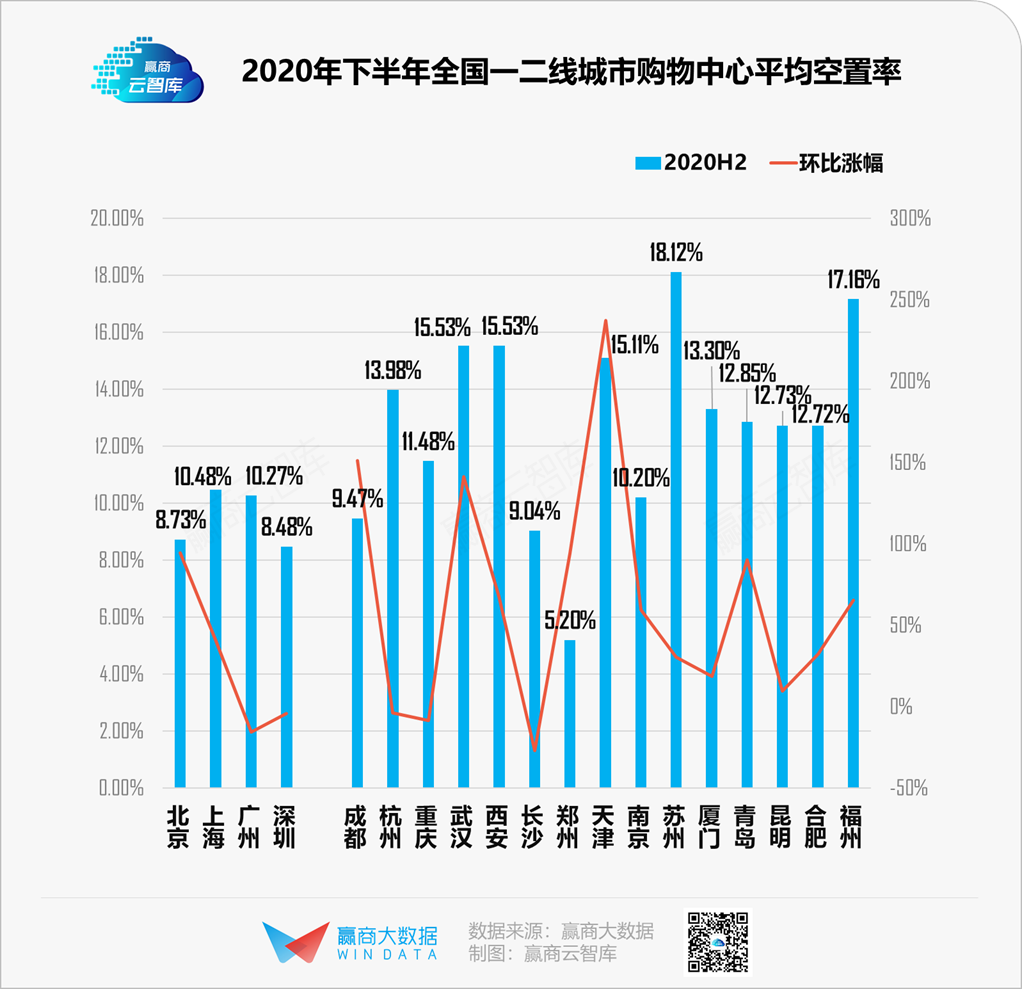

2020年购物中心空置率

据赢商网不完全统计,2020年下半年,全国19城964个购物中心平均空置率为11.77%。郑州空置率最低,对应数字5.2%;苏州空置率最高,对应数字18.12%。

2021年拟开商业项目数据

据赢商网不完全统计,2021年全国拟开业购物中心突破一千大关,达到1113个,总体量为9725万平方米,接近1亿平方米。具体信息参考:《惊了!今年全国要开1000+购物中心那个》而郑州2021年拟开业项目有16个,累计体量146万平方米。具体信息参考:《2021年河南终于等来23个超能打的新Mall,个个实力强悍》

从2021年拟开业商业项目最多的TOP20城市看:

重庆位列第一,拟开业项目69个,累计体量约671万平方米;

广州和成都拟开业项目各35个,但广州拟开业体量超过成都,相差23万平方米。

值得注意的是,全国2021年拟开业项目≥10个的只有25个城市,开业量>100万平方米的只有21个城市,而这些城市的累计数额占据了商业项目半壁江山。而郑州拟开业量排名第15位,累计体量排名第14位,双双进入TOP20城市排名中。

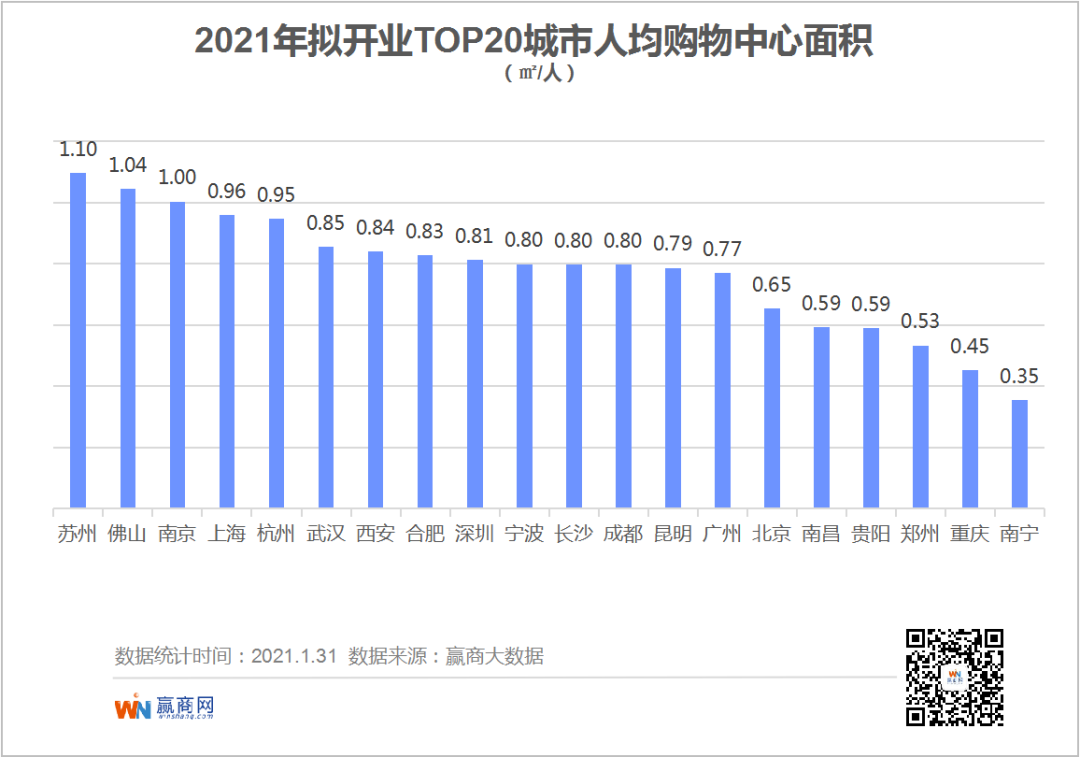

此外,河南作为人口大省,郑州作为人口特大城市,但在《2021年拟开业TOP20城市人均购物中心面积》中,仍然出现在榜单中,以人均0.53㎡/人排名第18位。

如今,无论从哪个角度看,郑州商业都有了一席之地,有可圈可点的地方,当然就有会乏善可陈的地方。例如各项目的年销售额差距较大,除了头部奢侈品加持的大卫城(70亿元)和正弘城(35亿元)可以独领风骚外,大量的区域商业项目年销售额还在20亿元以内,表现的平平无奇。和南京、武汉、西安、成都来比,郑州商业还有很长的路要走。

02

郑州商业

缺乏质变,而不是量变

1955年郑州百货大楼的开业,改写了郑州商业的历史。直到1978年,华联商厦、郑州百货大楼、紫荆山百货大楼、商业大厦、商城大厦相继开业,并在1990年前后上演了一场名震全国的中原商战。

自1996年起,郑州的商业市场相继陷入了经营困境,进入没落期,之后于2000年正式步入了一个长达8年的“断档期”。再此期间,金博大、通利电器、八方电器、丹尼斯四大本土商业零售企业撑起了郑州商业的一片天。

2010年之后,郑州商业加速发展,时尚度不断提升,商业形态、购物体验也有了翻天覆地的变化,演变出多个商圈。2016年之后,郑州商业进入冲刺期,新增商业项目持续增加,开始扎堆开业;2018年商业大爆发,并首次进入新一线城市前10名。

同质化严重

虽然郑州商业迅速崛起,但慌慌入市的背后也缺失了很多东西。其中,最明显的一个现象是“换汤不换药”,即同质化严重。

打着各种各样的噱头开业,最后发现实质上没有太大区别。大多数项目都是千篇一律的,品牌同质化严重,营销新意不足,对数据不够重视,忽略新零售建设,对自身客群没有深入的了解并做相对应的策略,更多在营销板块只是按部就班的,撒芝麻般对付工作,完全没有自己的想法和特色。

外来商业巨头少

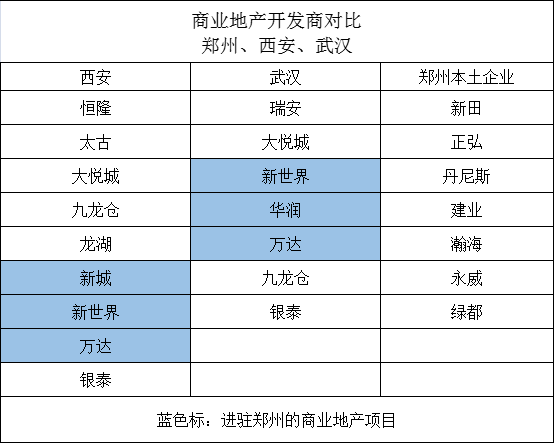

郑州这个GDP万亿的城市,在商业上对比旁边的省会武汉、西安差距还是很明显的。最明显的就是,武汉、西安靠外来商业巨头撑起商业格局,而郑州的商业格局完全靠本土商业的自我更新迭代。

从知名商业地产开发商来看,武汉有瑞安、大悦城、新世界、华润、万达、九龙仓、银泰等商业;西安有恒隆、太古、大悦城、九龙仓、龙湖、新城、新世界、万达、银泰等商业。而进入郑州的只有万达、华润、新世界,新城且郑州的商业地产开发商多为本土企业,新田、正弘、丹尼斯、建业、瀚海、永威、绿都等。

就目前来说,武汉有高端商业K11,西安有标志性时尚百货SKP,而郑州还没有具有声望的外来商业项目。

郑州商业项目多为本土企业,现代商业起步较晚,大量的优质地段并没有合理规划,随着土地资源的开发,优质商业地块愈发稀少,只能通过旧改商业寻找新的发展空间,在极大程度上影响外来企业找到合适规模的地块。此外,本土企业把持着大量的商业资源和优质地段,来加固自己的“护城河”,进一步阻碍了郑州商业资源的导入。

资本化程度低

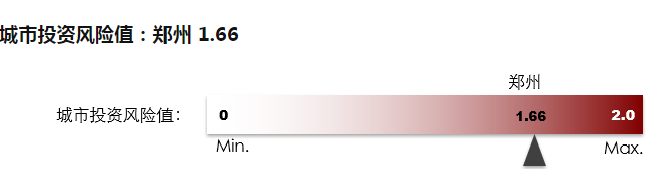

从城市整体发展来看,包含GDP、人口变化、资金数据、企业财富数据、技术数据、商品数据等多个维度,据《郑州城市风险大数据分析与资产估值Cap Rate报告》显示,郑州的“城市投资风险值”属于中高风险,指数达到1.66;而同为国家中心城市的武汉,其“城市投资风险值”属于中等风险,数值为1.45。

图源:AMSS大数据

从城市商业能量角度来看,武汉、郑州的资本指数分别是4和3,也就说,武汉的城市商业资本化程度高于郑州,其活跃程度也高于郑州。

当资本市场要进入一个新城市时,会通过人口、GDP总量、零售品消费、时尚度等方面来进行深度思考和研究,从而判断是否要进入一个新市场。郑州虽依托人口大省的优势,人力资源丰富,商业体量发展迅速,但整体创造力不足,缺乏特色新颖的想法,发展质量跟不上资本需求,越来越多的“老字号”商业褪去了曾经的光环,淡出主流市场,也进一步加重了资本市场的缺失。

图源:AMSS大数据

营商环境待提升

营商环境作为一个城市经济发展、综合实力发展的新引擎,所具有的整体带动力越发突显,有着举足轻重的作用。

提起郑州,大家这个城市的评价也是各执己见。有的人对郑州的印象并不是很好,产业薄弱、高等教育落后、自然环境差、人文环境差、招商没有突破等;而有的人却认为郑州不靠边、不沿海、没有央企、没有大政策、没有顶级院校的城市背景下,能够发展如此迅速,且在2018年突破万亿GDP,堪称城市逆袭典范。

图源:安安小小姐姐(知乎)

就该表显示,郑州的营商环境排名第18位,成绩非常靠前。但以比例而论,河南88%的地级城市均在全国200名以外。换言之,整个河南,只有郑州在前50强,洛阳在前200强,其余地级市均为上榜,呈现“中心强,外围弱”,区域分布不平衡等显示问题。

与此同时,郑州的营商环境还存在一些问题和不足:

对于许多首次进入的品牌来说,进驻购物中心是常见的选择。而从购物中心的角度来看,引入首店也是突出其品牌独特性的良方,更是一种商业创新;对品牌而言,线下首店创造了更多与消费者互动的机会。在“首店经济”方面,上海是国内首个提出“首店经济”概念的城市。随后,北京、成都等城市也提出了各自的“首店经济”发展目标。2019年,北京市商务局出台《关于鼓励发展商业品牌首店的若干措施》包括开启首店服务“绿色通道”、搭建平台助力品牌选址推广、提升国际品牌高端人才服务保障水平、打造国际品牌展示载体、加大资金支持提升品牌引进效率等五个方面。成都市出台《成都市促进首店经济发展工作方案》和《成都市促进首店小店发展建设国际消费中心城市工作方案》,大力鼓励首店进驻和首发新品。天津市商务局发布的《2019年天津市支持服务业转型升级(现代商贸)项目申报指南》中指出,金街步行街改造提升要注重业态升级,支持建设国内外连锁品牌旗舰店、天津地区首发店等品牌店;支持建设非物质文化遗产或老字号博物馆等文化展示及体验互动场所......而郑州在“首店经济”方面并没有相关的政策和扶持。

图源于网络

在商业和文旅项目方面,提起杭州能想到“电商之都”和四季青服装市场;提起西安就能想到“灯光城市”和大唐不夜城;提起成都就能想到春熙路和宽窄巷子;而提起郑州,大家或多或少的听过“二七商圈”,却没有一个具有代表性和吸引力的头衔。

郑州文旅项目 电影小镇

在商贸流通行业方面,海南提出要加强制度集成创新,高质量建设海南自贸港;进一步促进消费,推动离岛免税相关政策尽快落地,优化内贸流通网络。青海提出,今年将推进传统百货、农贸市场升级改造,打造小而精的商业步行街、商贸综合体,争取一条步行街纳入全国示范试点,在六州培育打造三至四条省级特色步行街,新建二至三个农贸市场。河南提出要实施省领导牵头负责的新兴产业链“链长制”,围绕重点产业编制产业链招商图谱和路线图,提升产业链、供应链稳定性和竞争力,深化“放管服”改革,优化营商环境。要做到长远可持续发展,传统以外贸为主业的企业除了服务于国外市场,还要加快融入国内市场,通过加强提升供应链上下游能力,特别是产品设计开发、营销和品牌建设能力,更好地打通国内外市场。

由此可见,河南整体营商环境还有很大提升空间,需要不断应对新的风险挑战,推动高质量发展,更需加大改革力度及扶持力度,在优化营商环境上取得更大进展。

人文艺术稀薄

谈及郑州商业,大多都跟艺术不沾边。永威木色算是郑州第一家具有人文艺术的公园式购物中心,也是目前的唯一一家。

郑州 永威木色购物中心

而在西安,MOMO PARK、大悦城等购物中心内处处都体现着人文艺术氛围。MOMO PARK的空中花园、大悦城的个性鲜明风格,它们的存在,更像是一杯浓茶,能够细品出城市的韵味,与这座古色古香的城市融合的很好。

“别人家的古都”,乱花渐欲迷人眼,商业项目延伸城市古韵;而这正是郑州商业面临的一种困局,郑州的古韵是蒙尘的珍珠,需要潜心挖掘,深入融合,添上一笔浓墨重彩的书写。

西安 MOMO PARK空中花园、室内场景

西安 大悦城的夜景、主题街区、观景台

就目前来看,郑州商业在全国新一线城市中,其内在发展并不是特别突出,但也有个别商业项目是可圈可点。例如正弘城的“智慧商业”,只要你有一部智能手机,不仅能解决排长队的困扰,还能享受无感停车、一键扫码积分、积分自动抵扣停车费、餐饮线上排队等功能。其创新的思维、走在前线的步伐,成为郑州人心中的“城市标杆”,也吸引全国各地的同行前来市调和学习。

对比发现,郑州商业存在的优势及劣势很是清晰,“内核”发展很重要,创新和思考很关键,一心想要量变,却忽略了质变,没有与顾客情感共鸣的存在,必将以暗淡收场。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

根据规划,仁恒梦中心商业体量达到18万㎡,其中购物中心约9万㎡,是仁恒在华南地区的商业首秀,计划将于2022年底亮相。

选择一个契合的明星代言人,切合消费者内心深层的感受,触发消费者的潜在动机,为品牌带来可持续性的发展,这才是明星代言人的价值所在。

赢商网账号登录

赢商网账号登录

未登录

未登录