5月31日,爱慕股份正式登陆上交所主板,开盘即涨停,股价极速跃至30.23元,较发行价20.99元上涨44%,达最高涨幅上限,市盈率23.48倍,市值120.9亿元。爱慕股份本次募集资金总额为8.40亿元,扣除发行费用后,募集资金净额为7.61亿元。

在A股市场,爱慕迎来了一个羡煞旁人的开局。目前,爱慕股份是继都市丽人、汇洁股份和安莉芳控股之后的第四家中国内衣品牌上市公司。对比之下,前三家上市内衣企业的资本情况并不火热:

即使受到爱慕上市拉动影响,目前汇洁股份的市值也仅有爱慕的三分之一,为41.87亿元,市盈率9.48倍;都市丽人与安莉芳控股的表现不尽人意,继2020年亏损逾1亿并列为被执行人后,都市丽人的总市值已缩水至22.72亿港元,市盈率-16.19,股价也只有1.01港元;安莉芳控股的市盈率更是降至可怕的-210.91,总市值只剩5.96亿港元。

与友商的股市表现不同,爱慕股份在各项数据上均技高一筹。那么,其中差异是如何形成的?是资本低估了其他品牌的价值,还是市场高估了爱慕的预期?面对激烈的市场竞争环境,爱慕又能否借力上市走上康庄大道?

1

爱慕是否估值过高?

如果自1993年创建品牌算起,时至今日,爱慕(Aímer)已诞生了28年之久。

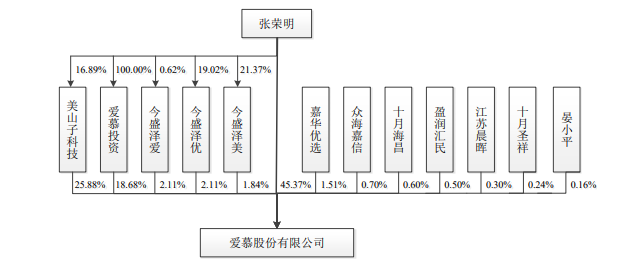

爱慕股份的创始人&董事长张荣明毕业于北京科技大学,1991年,他曾担任首都钢铁公司首钢大学的教师,后来研制出超弹性记忆合金文胸底托,填补了当时我国“钢圈内衣”市场的空白,也由此奠定了爱慕股份的科技属性。1992 年,他加入北京华美时装厂担任厂长,此后逐渐创立爱慕。

时至今日,张荣明直接和间接合计控制公司70.11%的股份,按照目前的公司市值计算,59岁的创始人张荣明身价约84.63亿元。

在品类方面,目前爱慕的产品组合已从早期的文胸、内裤扩展至保暖衣、家居服、运动装、袜类、家纺、防护口罩等多个品类,旗下主力品牌包括爱慕、爱慕先生、爱慕儿童、以及面向高端女性群体的兰卡文、主打年轻女性客群的爱美丽等。

从规模来看,截至2020年底,爱慕线下门店达2,156个,年营收33.62亿元,净利润4.43亿元,扣非后归母净利3.8亿元。

事实上,今年以来,受注册制下市场化定价因素影响,新股发行市盈率逐渐走低,实际募资额低于拟募资额的案例占到同期IPO企业总数的近60%,新股市盈率低于行业均值的情况也屡见不鲜。

根据中证指数发布的数据,截至今年4月19日的最近一个月内,纺织服装、服饰业行业平均静态市盈率约为18.70倍。与爱慕主营业务比较接近的上市公司汇洁股份,2019年的静态市盈率则为18.13倍。

那么,爱慕股份达到23.48倍的超高市盈率,市值超百亿,是否存在估值过高的问题?

对此,中国企业资本联盟副理事长柏文喜认为,估值是市场因素形成的,市场是基于企业当前的业绩以及未来的发展前景和成长性进行综合估值的。也就是说,只要市场看好爱慕目前的业绩表现和未来的发展前景,而且爱慕也表现出较好的成长性,那么市场给出爱慕较高的估值也是符合市场逻辑的,也就不存在过高估值的问题。

不过,业内人士指出,短期来看,爱慕股份目前的上市表现火热,也存在未来发行人估值水平向行业平均市盈率回归,股价下跌给投资者带来损失的风险。

2

增长下的业绩隐忧

尽管受到投资者热捧,但爱慕的业绩表现仍暗含隐忧。

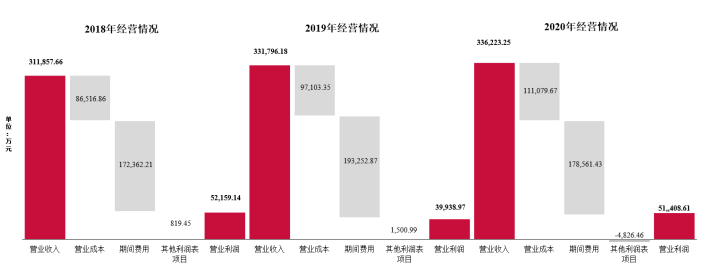

招股书显示,2018-2020年,爱慕股份的营业收入分别为31.18亿元、33.31亿元、33.62亿元,增速从2019年的6.4%下滑至2020年的1.33%;而2020年的扣非归母净利润虽达到3.82亿元,较上年增长18.58%,却不及2018年同期4.06亿元的水平。

目前,爱慕股份的主要收入仍倚重文胸和内裤两大品类,2020年,这两个品类收入合计占公司主营业务收入的54.09%。

不过,近三年爱慕股份主营业务的毛利率亦呈逐步下滑趋势,分别为72.29%、70.73%和67.01%。这一方面是由于对电商渠道的投入加大,而线上消费者对价格的敏感度往往高于线下,因而毛利率相比较低。

另一方面,毛利率水平也受品牌竞争力的影响,它决定着企业在市场是否拥有足够的溢价权。

目前,我国内衣行业格局分散,根据中国商业联合会和中华全国商业信息中心对线下零售渠道的数据监测,2019年爱慕品牌的市场综合占有率为7.34%,而同样跻身我国内衣品牌三大龙头的安莉芳和曼妮芬,综合市占率分别为6.84%、6.96%,三者咬合紧密,爱慕并不具备绝对优势。于高端女性内衣市场,爱慕股份旗下品牌兰卡文的综合市占率也仅为1.13%。

除国内老牌内衣企业的较量外,外资品牌、互联网品牌的崛起也在加速抢占市场蛋糕。

从“悦他”到“悦已”,近年主打“舒适性、无痕、无钢圈”的Ubras、蕉内、内外等为代表的新内衣品牌横空出世,相较于爱慕几百元至上千元的内衣单价,新晋品牌的价格大多在100到200元之间,它们热衷互联网营销方式,并迅速在年轻人中占得一席之地。

图片来源:亿邦动力

2020年天猫双11内衣品牌热销榜显示,内衣品类TOP10中,Ubras以2.2亿元的总成交额稳居第一,优衣库、蕉内上榜前三,而爱慕则排在第八名的位置。

3

对赌协议之后该怎么走

除盈利存在诸多挑战外,在销售渠道上,爱慕也面临增长困境。

目前,爱慕以直营为主,2018-2020年,其通过直营模式形成的收入,占主营业务收入的比重分别为70.17%、68.95%和59.28%。

虽然直营终端的模式有助于提升店铺的运营管理能力,以及快速感知市场变化的能力,但也意味着较高的运营成本。2020年,爱慕自营门店的租金费用占相应收入的比例较2019年增加超3个百分点。

与此同时,门店自营带来的利润空间也在缩减。尤其2020年受新冠疫情影响,自营门店的收入大幅减少。

2020年,爱慕自营门店的平效约1.14万元/平方米,这一数字较2019年度的1.38万元/平方米、2018年度的1.41万元/平方米减幅不少,而平均单店的经营利润也由2018年度的25.72万元下降至15.74万元,并进一步下降至2020年的3.57万元,

截至2020年12月31日,爱慕的零售网络由2156 个线下销售终端,及以天猫、唯品会为主的线上渠道组成,其中线下直营终端1725 个。这两个数字相比2019年同期的2,414个线下销售终端、1,933个直营终端有所缩减。

爱慕股份表示,公司自2019 年下半年起持续梳理终端运营情况,因此陆续关闭了部分低产低效的终端。

值得关注的是,在上市发行之前,爱慕股份曾签订过多份对赌协议。

比如,2020 年10 月,张荣明与爱慕股份的股东众海嘉信、十月海昌、江苏晨晖、十月圣祥和晏小平签署了《增资协议之补充协议》,协议对众海嘉信等投资者投资爱慕股份的权利保障事宜进行了约定,包括回购条款、优先权利条款等。

普华永道近日发布的2021年全球家族企业调研中国报告显示,外部资源仍然是家族企业的主要资金来源,相较于全球,内地家族企业更倾向于通过谋求IPO获得融资来源。

对于爱慕而言,当前上市,或寄望于借助资本之路谋求融资、调整经营,但在激烈的竞争格局下,企业突破增长桎梏仍有压力。目前来看,爱慕虽然成功上市完成了对赌协议,但寻求融资后的市场发展,将是爱慕的下一个命题。

曾在知乎上看到这样一句话,“产品是柔软的内衣,也是你穿在外面用来征服世界的铠甲。”而对爱慕来说,“内衣是柔软的产品,也是征战市场的铠甲。”

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

5月31日,爱慕正式敲钟,成为继汇洁股份、都市丽人、安莉芳之后的第四家内衣上市公司。国内内衣市场新入者源源不断,爱慕如何守住高地?

爱慕股份拟登陆上交所募资7.61亿,用于营销网络建设,2017年-2019年营收分别为29.47亿、31.19亿、33.18亿,净利为5.52亿、4.49亿、3.35亿。

内衣品牌爱慕提交招股书,或将成国内第四家内衣上市公司。2017年至2019年,爱慕营收分别为29.47亿元、31.19亿元、33.18亿元。

月29日,都市丽人(02298.HK)发布中期业绩,报告期内,公司实现收入22.1亿元人民币(下同),同比下降5.5%。

VictoriasSecret维多利亚正式在纽交所上市,股票代码为VSCO,首日股价收涨2.68%为45.99美元。另悉,L Brands将更名为Bath& Body Works。

VF集团Q1销售额同比增长104%至22亿美元,营业利润大涨164%,集团预期2022财年全年整体销售额将超120亿美元,其中Supreme有望超过6亿美元。

赢商网账号登录

赢商网账号登录

未登录

未登录