城市发展初期,零售业展现出巨大的生命力,似乎都是从百货、商超开始的。

4月以来,各大超市、百货等上市企业纷纷发布了2020年年报及一季度业绩报告。整体来看,今年一季度与去年相对比,超市企业在净利和营收上都有不同程度的下滑;而百货企业基本都有不同程度的上升。

去年超市在疫情中也算打了个“漂亮的翻身仗”,但下半年各大互联网巨头纷纷杀入社区团购,大打价格战,抢占市场份额,使得绝大多数的超市营收出现了负增长;反之,百货类公司因疫情歇业导致业绩下滑,但在疫情得到有效防控后便逐渐复苏。

此前,赢商网就昆明百货发展已做过梳理分析。(链接:昆明百货“暂停键”与“快进键”之间的思考?)在此,仅就昆明商超发展进行简单的整理盘点。

“兵分多路”

各大连锁商超争相入滇

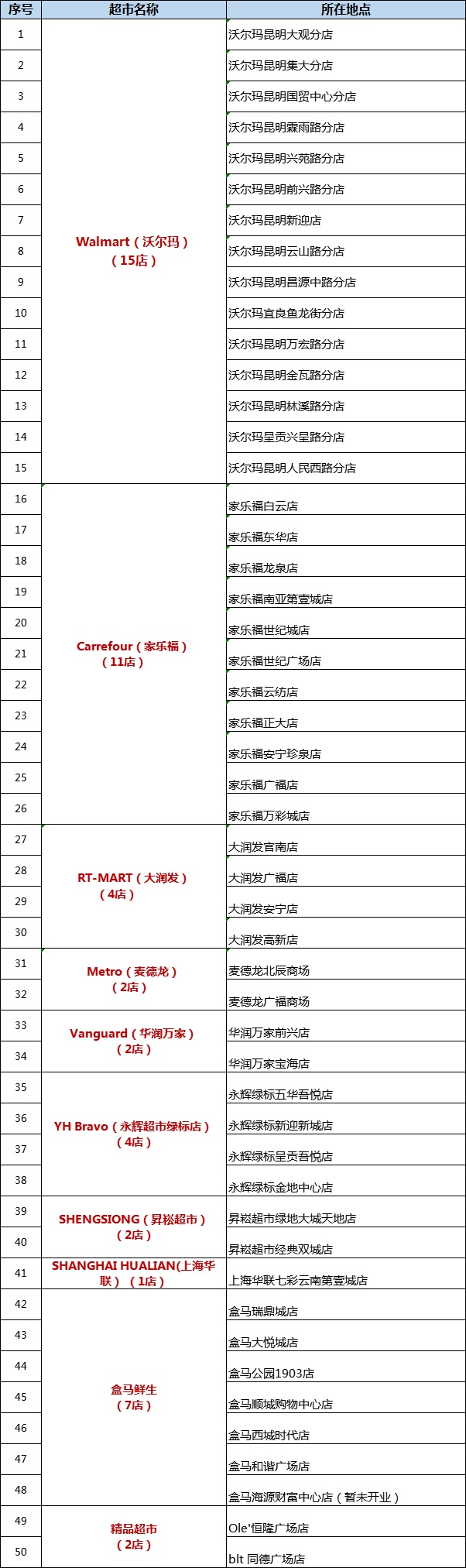

(图:大型连锁商超昆明布局情况表)

从上图中,不难发现,目前昆明各个区域均已有大型商超布局。现对昆明商超以进驻时间和相似特性进行划分,阶段性呈现。

● 第一阶段:传统一代为主

代表性商超:沃尔玛、家乐福(需求面积:3000-15000平方米)、麦德龙

(图源:视觉中国)

? 1999年2月,沃尔玛昆明首店在大观商业城开店,开业当年便创造了沃尔玛全球3500家商场中三个之最——最高销售增长、年度最佳商场和费用控制最低。经营面积10000平方米。

? 2002年9月27日,家乐福云南首店开业,这是家乐福在中国开设的第31家分店。位于昆明市南屏街88号,世纪广场二,三层,店营业面积8000平方米。

? 2005年10月28日,麦德龙昆明首店在北辰商场正式开业,面积为8千多平方米,商品总数超过20000种。

在这一阶段,商超整体呈现出“大而全”的特点,以区域进行布局,商品以满足日常消费为主,家乐福和沃尔玛是当时昆明市场上的主力超市品牌。

从这几年传统商超的拓展情况来看,发力重点并非一线城市,主攻方向转到了二线至五线城市。此前不论是沃尔玛还是家乐福都传出了不少闭店的消息,但在昆明地区,目前并未有门店关闭。

● 第二阶段:后起之秀发力

代表性商超:大润发、华润万家、永辉超市

? 2013年12月8日,大润发昆明首店官南店正式开张营业,经营面积8800多平方米,卖场精选了来自全国各地的优质商品、进口商品、台湾商品共3万多种。

? 2014年10月31日,华润万家云南首店在昆明西山万达广场店开业,营业面积6000余平米。

? 2018年11月16日,昆明五华吾悦广场开业,也迎来了昆明首家永辉超市绿标店。

2014年随着爱琴海、万达、同德昆明广场齐开业,云南商业地产进入了高速发展期,商业格局由单一商圈逐渐拓展形成多个商圈,此时超市便更倾向于跟随商圈进行布局。相比对上一个阶段,此时消费有了一定程度的迭代升级,各大超市引进了更多的优质、进口商品。永辉超市的入局,也在生鲜食品领域开了一个口。

此时,大型综合超市购物中心化的趋势也日渐凸显。2014年,与万彩城一街之隔的家乐福龙泉路店便整体搬迁到万彩城。这也是随着行业竞争的日益加剧,以及零售业市场下行所形成。目前,昆明市场只存在少量的独栋单体家乐福,其余均在购物中心。购物中心的综合性组合比超市更具魅力,也弥补了超市难以满足消费者体验式消费需求的短板,而超市也为购物中心带了人流,两者也算实现了“双赢”。

● 第三阶段:新兴玩家入局

代表性商超:盒马鲜生(需求面积:2500-5000平方米)、Ole精品超市、Blt精品超市

? 2019年7月12日,昆明首家盒马鲜生门店正式落户瑞鼎城爱琴海购物公园。

? 2019年9月12日,云南首家Olé精品超市昆明恒隆广场店正式开业,这也是Olé在全国的第54家门店。

? 2021年4月28日,云南首家blt精品超市在昆明同德广场正式开业,门店面积约2800平方米。

到了这一阶段,消费再次迭代升级,超市的综合优势被逐渐削弱。它们的护肤区域转变成了专门的美妆店,它们的奶粉区域转变成了母婴专卖店;它们的食品饮料区域转变成了更加便捷的便利店;他们的生鲜区域转变成了超级物种、盒马鲜生……

就昆明市场而言,自19年首个盒马入驻瑞鼎城爱琴海后,在短短3年不到的时间里,昆明已开业6家盒马,1家待开业。目前恒隆广场引进了Olé精品超市,而口碑人流具佳的同德昆明广场则将此前的Q+Life精品超市替换成了blt精品超市,华润万家旗下的两大精品超市相继进入昆明市场。

“快马加鞭”

精品超市渐成趋势

就目前昆明市场来看,精品超市的数量在逐渐增多,但凡有些实力且有超市业态招调计划的都开始倾向于精品超市,而近两年新开业的商场多数选择的都是精品超市。未来,精品超市的数量还将不断增长。

就超市品牌来看,在精品超市背后,大型零售集团的竞争也是异常激烈。拥有庞大超市背景资源的华润万家零售集团分别在2004年和2009年分别推出Ole、blt两大精品超市品牌。在2010年便进入快速发展期,迅速在上海、宁波、广州、北京等地扩张。

而北京华联综合型超市也开始针对本土高档消费者,及居住在背景本土的外籍人士,开办BHG Market Place高端精品超市品牌,其声誉和拓展速度也很迅猛。

百佳作为首家国内引进的外资零售集团,在香港已有着多年成功的营运经验,近几年积极在内地加码布局精品超市门店。随着TASTE、GREAT、TREAT-特色汇等精品超市品牌的推出,百佳转战高端超市的热情也持续高涨。

整体来看,不断有“新人”入局,精品超市品牌数量不断增多。随着消费不断升级,各大商场对于精品超市的需求也在扩大。就昆明而言,目前市场上的精品超市仍以“盒马鲜生”为主,永辉超市虽早已入滇,但目前均是绿标店,超级物种并未进驻。精品超市选择入驻的也多为恒隆广场、昆明广场、大悦城等这一类综合实力较好的商场。预测,在未来短期内,昆明购物中心在超市业态上仍会将“盒马鲜生”作为主力引进品牌,其他类型的精品超市并不会有大幅的增长,但在整体超市业态的引进上,精品超市趋势化将越来越凸显。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

下一篇:合肥高新银泰官宣9月10日开业

近来,不少商超宣布推出会员店,家乐福计划今年四季度开出首家会员店,华联综超首家会员店预计6月下旬亮相兰州杉杉奥特莱斯广场...

天猫、京东618预售业绩亮眼,家乐福计划今年开出首家会员店,爱马仕全球首个健身馆HermèsFit亮相成都,沃尔玛、家乐福再传关店消息...

沈阳家乐福哈尔滨路店(即惠工店)将于5月31日起停止经营,对于闭店原因,家乐福并未对外披露。据悉,这也是家乐福在沈阳关闭的第2家店。

2020年中国生鲜电商市场规模达到2638.4亿元,预计到2021年将升至3117.4亿元。目前,生鲜电商在三四线城市的渗透率仍不如一二线城市。

自有品牌的市场需求当然不存在任何问题,然而自有品牌的开发,真的是为了满足市场的需求吗,还是更多考量的是企业的业绩,或者是毛利率?

5月19日7-ELEVEn正式落地云南,首家门店将于今年底落户昆明,将根据区域性特点,结合云南地区特色,设计相应联名款商品。

赢商网账号登录

赢商网账号登录

未登录

未登录