经过一年的准备期后,首批公募REITs正式开始上报。截至5月17日,已上报REITs产品达到10只,其中9单项目分别获沪深交易所审议通过。

本次获批的项目底层资产涵盖收费公路、污水处理、产业园和仓储物流四大主流基础设施类型,覆盖京津冀、粤港澳大湾区、长江三角洲等重点区域,原始权益人多为国企、龙头私企等。

作为首批示范项目,目前已通过的9单REITs均经过严格筛选,资产成功运营多年、现金流十分稳定,进行管理的基金也具备一定管理水平的优秀团队,为后来产品的发起打下了基础。

虽然我国REITs在千呼万唤中终于开始试点,但与国际水平相比仍有诸多不足。

单纯以投资人最关注的收益率来看,基础设施REITs与美国相比还差距甚远。作为一个基础设施大国,我国基础设施市场无疑非常可观,未来能够发展的路必将更加长远。

试点管窥

从已申报的项目来看,首批产品特色鲜明,主要表现为项目原始权益人均为大型央企或地方国企或行业龙头私企,核心资产较为成熟,运营多年。

此外,原始权益人参与认购的比例普遍较高,在50%以上。如此大的认购比,也意味着对项目的看好。

从类型上划分,首批项目可分为特许经营权和园区产权类,前者收入比较稳定,后者的资产升值更有想象空间。

合规角度上,首批项目经过严格筛选,放心程度极高。资产资质层面,试点项目均为成熟的基础设施资产,预期具备稳定的现金流和分配能力。从基金管理角度来看,首批项目对信息披露要求很高,也为产品未来的规范透明运作打下了基础。

以上交所普洛斯仓储物流基金为例,该基金基础资产由7个仓储物流园组成,分布于京津冀,平均出租率约98.72%,合同租金及管理费平均约40.04元/月/平方米,估值合计约53.46亿元。长三角、大湾区三大城市群,建筑面积合计约70.5万平方米。截至去年年底,该组合资产出租率约98.72%,合同租金及管理费平均约40.04元/月/平方米,估值合计约53.46亿元。

据物联云仓平台数据显示,2021年第一季度全国高标库平均租金31.07元/月/平方米,环比小幅下降0.13%。2021年第一季度全国高标库平均空置率为12.28%,环比下降1.44个百分点。由此可见,普洛斯仓储物流园资产现金流处于行业较好水平,资产较为优质。

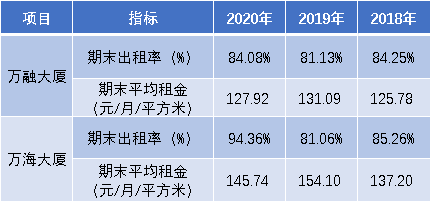

而招商蛇口公募REITs底层资产主要为深圳蛇口网谷产业园中的万融大厦和万海大厦,2020年度营业收入约1.15亿元,受疫情影响较往年收入减少约2000万元。

数据来源:企业公开资料、观点指数整理

截至2020年底,万融大厦和万海大厦的租户中新一代信息技术产业和文化创业行业的租赁面积都超过了50%,和蛇口网谷产业园的产业集群定位匹配,也保障了租户的稳定性,有利于产业园的稳定发展。

基金管理人方面,首批项目管理人均为成立时间多年的实力基金,具有成熟的管理经验。以招商蛇口基金项目的管理人博时基金为例,该基金成立于1998年,下设两大总部和34个直属部门,涵盖了投资、管理、零售、风控等完善的基金管理业务,并单独设立了基础设施投资决策委员会用于管理公募REITs。

他山之石

美国是基础设施REITs的诞生地,市场较为成熟,且收益率位于各类型资产REITs的第一梯队,其中又以无线通讯基础设施类、收集系统、能源领域为最。

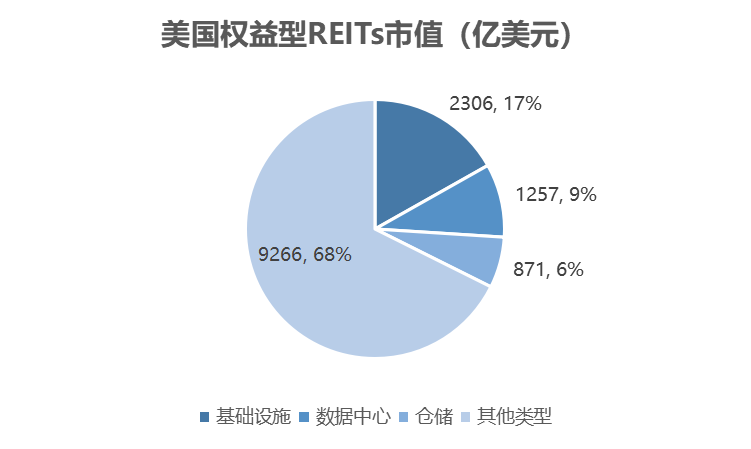

截至2021年4月,美国市场权益型REITs共计158只,其中基础设施4只,数据中心5只,仓储类5只。市值方面,权益型REITs总市值达到1.37万亿美元,基础设施市值约2306亿美元,占比16.83%,数据中心市值约1257亿美元,仓储类市值约871亿美元,三种类型市值总共占比32.36%。

数据来源:Nareit、观点指数整理

收益率方面,截至2021年4月,美国市场REITs平均年化收益率约为17.11%,其中基础设施类REITs收益率为14.63%,数据中心为4.67%,仓储类为24.85%。虽然基础设施类收益略低于平均收益率,但表现较为稳定。2020年受疫情影响,酒店、零售、写字楼等资产受到冲击,均出现较大幅度下跌,但基础设施类仅微微波动,后期反而稍有涨幅,成为表现最好的REITs资产类型。

以AMT美国电塔为例,美国铁塔公司(American Tower)是全美最大的通信铁塔运营商,利用REITs市场进行资产证券化募集资金。单个铁塔可供多个租户同时使用,在利用REITs覆盖前期投资成本后,可以通过增加租户数量即提高租金收入来达到平摊成本的效果。

2019年,铁塔公司毛利率维持在70%左右,净利率最高达25%。由于公司规模名列前茅,在将成本转移给租户后,可保证持续的高收益,是十分适合发行REITs的资产。

总体来说,美国基础设施REITs项目基本都属于前期投资成本巨大,后期由于规模大型而利润稳定、收益率高的资产。而且由于美国REITs市场成熟,资金来源充裕,负债率基本维持稳定。

此外,美国基础设施REITs发行方均为大型龙头企业,市场占有率居于主导地位,估值长期维持在较高水平,反补企业进一步扩张或维持龙头地位。基于此,REITs良性发展带来的分红福利也处于较高水平,深得投资人信赖。

对比国内REITs发展,目前通过的9个项目也均为大型企业的优质资产,这一点可以说是全球REITs的共同特点。由于普通投资人的信任感,导致REITs更为适合有大型企业背书的资产项目。相比国外基础设施REITs平均高到14.63%的收益率,国内基础设施类ROA最高水平暂且只能达到6%左右,差距明显。

尽管近年来以数据中心和高端仓储等基础设施为代表的资产广受资金方看好,但长期以来土地成本居高不下、快周转房产等原因,让企业鲜少挖掘到基础设施类资产的潜力。

再加上目前REITs政策带来的税务优惠尚未出炉,使得国内REITs距离拥有成熟的企业经营管理和资金市场辅助,尚有很长的路要走。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

深交所披露,首批4只公募REITs正式设立,募集总规模143.71亿。其中,蛇口产园REIT募集总份额9亿份,发行价格2.31元/份,募集规模20.79亿。

5月13日,绿地回应新加坡酒店REITs进展情况,该项目于年初获得批文,相关工作正在推进中;首批计划放入资产包有4家酒店,总价值超30亿。

5月22日,南京36宗地因竞价触顶而进入摇号程序,万科和新城分别摇号竞得4宗和3宗,招商蛇口、龙光各获2宗,越秀地产、保利等也有所收获。

谈及双百路径,袁嘉骅认为有两种方式——拿地和收购,他还称要把资源配给10万平以上项目,“以后将不太会看到招商蛇口新增小的集中商业”。

5月6日,首批基础设施公募REITs试点项目再度扩容至10单;其中,招商蛇口、博时基金就相关申请项目回复审核问询函。

传由李泽楷与PayPal创办人蒂尔联合成立的SPAC公司Bridgetown 2,正与东南亚地产门户网站Propertyguru讨论合并事宜,且磋商已达深入阶段。

奥园集团计划于近期发行新一期公司债,规模为不超过18.2亿元。另悉,上个月,奥园集团完成了两轮合共逾21亿港元三年期境外银团贷款。

赢商网账号登录

赢商网账号登录

未登录

未登录