作者:潘群英 王梓京

2021年物业行业上市潮如火如荼,目前已有接近50家物企成功登陆资本市场。其中,领悦服务集团(2165.HK)于7月12日登陆港交所。

作为一家偏安一隅的物企,机构给领悦服务集团的定位是“小而美”。上市首日,领悦服务以24%的涨幅高开,随后大跌,连续5天股价走低,最终平收于发行价。

从上市后的股价表现看,资本市场似乎并未领略到领悦服务的“美”,而是只给了其小物企的待遇。7月13日-16日,领悦服务成交量分别为121.9万股、62.7万股、88.8万股以及50.86万股,成交量极低,甚至出现多个时间段股票成交为零的情况。

这其中是否有发挥“绿鞋”机制稳市作用还不得而知,但从上市前五日来看,领悦服务股价表现不甚理想,股票流动性差。

小型物企上市面临流动性问题,是行业较为普遍的现象,但如果后续不能持续改善,则难以发挥上市融资的目的,同时还要为维持上市身份每年付出高额成本,从某种层面上来说,上市并非坦途。成功登陆资本市场,领悦服务取得了阶段性的成功,但也是新难题的开局。

近八成收入来自四川

关联交易依赖度高

资本市场的表现主要是源自基本面以及对未来增长性的判断。与众多从地产分拆出来的物企一样,领悦服务脱胎于领地控股集团,是一家扎根于四川、于西部地区占据稳固地位的小型物业管理公司。亿翰智库数据显示,领悦服务于2019年按总收益计和按在管总建筑面积计的中国物业管理行业市场份额分别约为0.035%和0.067%。

从业务布局看,领悦服务与领地控股步调基本保持一致,高度倚重四川省内市场。招股书显示,近3年,领悦服务的在管建筑面积中,由领地控股集团所开发物业的在管建筑面积占比分别为66.6%、43.4%及44.2%。同时,领悦服务来自领地控股集团开发物业的物业管理服务收益分别占2018年、2019年及2020年来自物业管理服务总收益的85.7%、67.5%及69.9%。

同时,在外拓第三方物业方面,领悦服务亦主要集中在四川省内。从2018至2020年,领悦服务在省内收入占比不断走高,由51.7%提升至80%。

这与公司在这期间进行的三笔收购有一定关系。2018、2019及2020年,公司分别完成了对眉山天富51%股权、资阳佳美53.69%股权及成都新地100%股权的收购,合计新增在管建筑面积约为810万平方米。

得益于收购,领悦服务对关联方的依赖有所降低。截至2020年底,其独立第三方的在管面积占总在管面积的54.6%。

多番收并购之下,领悦服务的商誉出现增长。根据招股书披露的数据,领悦服务过去三年的商誉值分别是430.2万元、1885.5万元和2277.2万元。主要是因为收购眉山天富、资阳佳美和成都新地的溢价较高。而从披露的数据看,这三家公司的财务表现并不优秀,在并入领悦服务的体系内,能否通过管理和服务提升被收购物业的盈利能力,是领悦服务接下来的重点课题。

从整体来看,背靠领地集团,领悦服务获得了发展的便利,但也并未突破母公司在区域布局上的不足。在当前物企跑马圈地的大环境下,领悦服务的全国化扩张能力有待进一步提升。

收入结构较单一

利润增长瓶颈需突破

在领地控股帮衬下以及加速拓展第三方业务,领悦服务收入取得了较好的增长。公司营业收入由2018年的1.69亿元增加至2020年的4.28亿元,年复合增长率为59.2%;净利润由2018年的14.1百万元增加至2020年的70.3百万元,年复合增长率为123.3%。

从收入结构来看,领悦服务大部分收益来源于基础物业管理服务,分别为2018年、2019年及2020年总收益贡献67.3%、65.1%及69.8%。

从利润表现看,基础物业管理服务的毛利率偏低,而毛利率水平较高的社区增值服务在收入2020年占比仅为3.8%。

社区增值服务一直以来毛利率高,容易创造营收,这也是目前许多物企重点发展的板块。但是领悦服务的社区增值服务在目前的业绩贡献中并不亮眼。

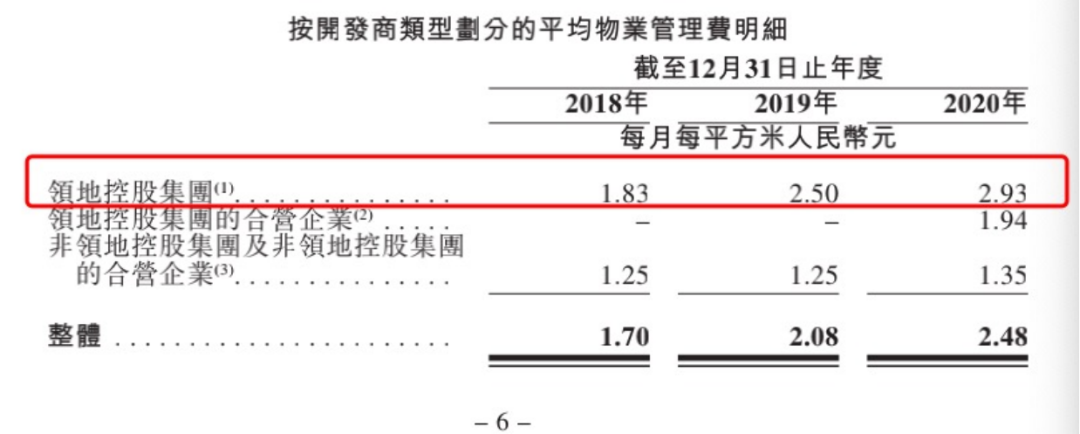

同时,深入分析数据发现,领悦服务利润增幅优于营业收入主要是因为整体物业费的上涨。2018年-2020年,领悦服务的物业管理费每月每平方米分别为1.7元、2.08元以及2.48元,整体增幅较大。涨价的物业费主要来自领地控股集团的物业,第三方物业费水平仍保持较低水平。

得益于来自领地控股集团项目物业管理费提升,领悦服务毛利率持续快速走高,2018至2020年,领悦服务的毛利率分别为26.9%、30.8%及33.8%。

与此同时,其商业物业的收益占比分别为11%、15.6%和28.7%。在2019年和2020年,领悦服务引入了新一线城市的高端商业中心和写字楼项目,截至2020年12月31日,成都环球金融中心及成都领地中心合共贡献公司商业物业在管建筑面积的72%。这两者的物业管理费相对较高,这拉高了毛利率的整体水平。

这种利润提升的模式并非长久之计,需要注意的是,领悦服务的员工成本也在不断攀升,这同样会给公司的利润增长带来不小的压力。2018年及2019年,公司的员工成本分别占销售成本总额的63.2%和64.7%,而同期中国物业服务百强企业的劳工成本分别占销售成本总额的56.7%及60.4%。

从长远看,未来领悦服务需提升第三方物业的占比,而目前收购的第三方物业整体的利润水平偏低,目前因为结构性带来的利润水平提升未来也很快因收入的结构性调整而终结。于领悦服务而言,需要尽快解决收入对关联方高度依赖且收入结构单一的问题。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

7月12日,领地旗下领悦服务正式于港交所主板上市。截至上午9:20,报5.2港元,涨24.11%,总市值达14.56亿港元。

2020年,作为物管股高估值重要动力的社区增值服务,融信服务占比仅为2%,集团非业主增值服务带来的收入占据全年营收的半边天。

天津阳光100天塔喜马拉雅地理位置优越,是阳光100主推的力作,随着阳光100退出天津琅壹达,该项目或将成为其首个整体出售的喜马拉雅项目。

7月17日,万达地产新增投资企业大连小窑湾万达地产,注册资本5000万元,法人代表为张霖,经营范围包括房地产开发经营等。

据企查查显示,环球融创出质眉山环球2.7亿元股权,质权人为哈尔滨银行,登记日期为2021年7月12日。

7月16日晚间,金科股份发布公告,披露前十大股东情况,融创中国旗下天津聚金物业已退出前10大股东行列,一季度该公司仍持有金科2.94%股份。

7月16日,保利发展披露2021年半年度业绩数据,期内营收同增22.25%至901.1亿,归母净利润同增1.72%至102.98亿;期末,拥有总资产1.38万亿。

7月16日,旭辉披露,公司作为借款方与作为贷款方的若干金融机构就若干定期贷款融资订立贷款协议,贷款融资总额27.98亿港元,为期42个月。

赢商网账号登录

赢商网账号登录

未登录

未登录