港股物管板块现时面临头尾分化的处境,继星盛商业后时,隔4个月上市的第一只物管股新希望服务股价仍大幅跌至发行价以下,中小型物管股的生存空间正逐渐收窄。

融信集团旗下物管公司融信服务7月16日正式于港交所主板挂牌上市,公开发售超额认购倍数8.12,发售价为每股4.88港元,由此计算,融信服务本次全球发售所得款项净额约为5.58亿港元。

上市首日,融信服务以4.83港元的价格开盘,较发行价下跌1.02%,截至收盘,其股价已回升至4.90港元,较发行价微涨0.41%,振幅与换手率分别为2.66%及4.04%,收盘时总市值达24.50亿港元。

盈利增速放缓

融信服务本次上市是经过了招股书过期后的二度递表,因而披露的信息和资料相比其他物企具备更长的时间跨度。

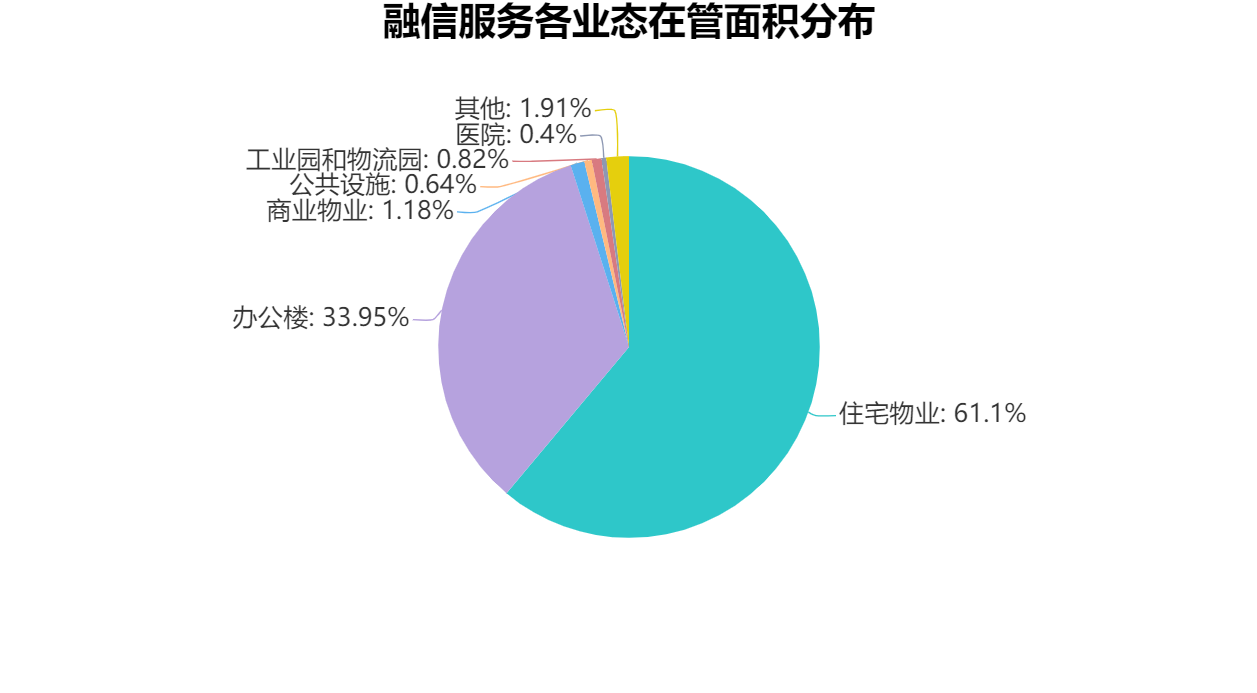

基本面数据来看,截至2020年12月31日,融信服务在管面积1993万平方米,合约面积3820万平方米,合约在管比达到1.92,短期内仍存在较大的规模发展空间,但整体面积在已上市物管企业中则处于靠后的位置。

具体业态分布上,融信服务的优势在于相对其他主流物企,其住宅项目面积占比较小,非住宅项目也集中在管理费较高的办公楼业态中,因而在管面积拥有更高的含金量。

数据来源:企业招股书,观点指数整理

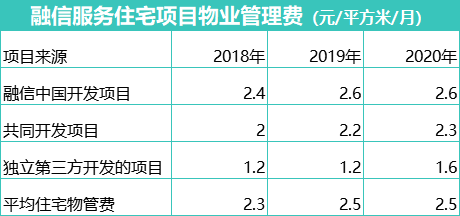

物业管理费方面,融信服务来自第三方开发商住宅项目的物业费仍然远低于关联公司,这是目前主流物企在进行市场化竞争时均会出现的现象,融信服务也并未能摆脱。

近年来,融信服务一直在大力拓展第三方项目,截至2020年末第三方物管收益占总物管收益的27.7%,第三方在管面积占比则达到了37.8%。从招股书披露的平均住宅物管费数据来看,与实际存在较为明显的偏离。

数据来源:企业招股书,观点指数整理

而在物业费收缴率上,融信服务2017、2018、2019年的物业费收缴率分别为90.6%、94.4%以及94.5%,2020年上半年收缴率为90.0%,全年收缴率则上升至95.3%。

基础物业服务的质量很难进行客观量化表示,但相对较低的物业费收缴率,在一定程度上显示融信服务物业项目的质量相对不高,以及基础物业服务方面或并非相对优质。

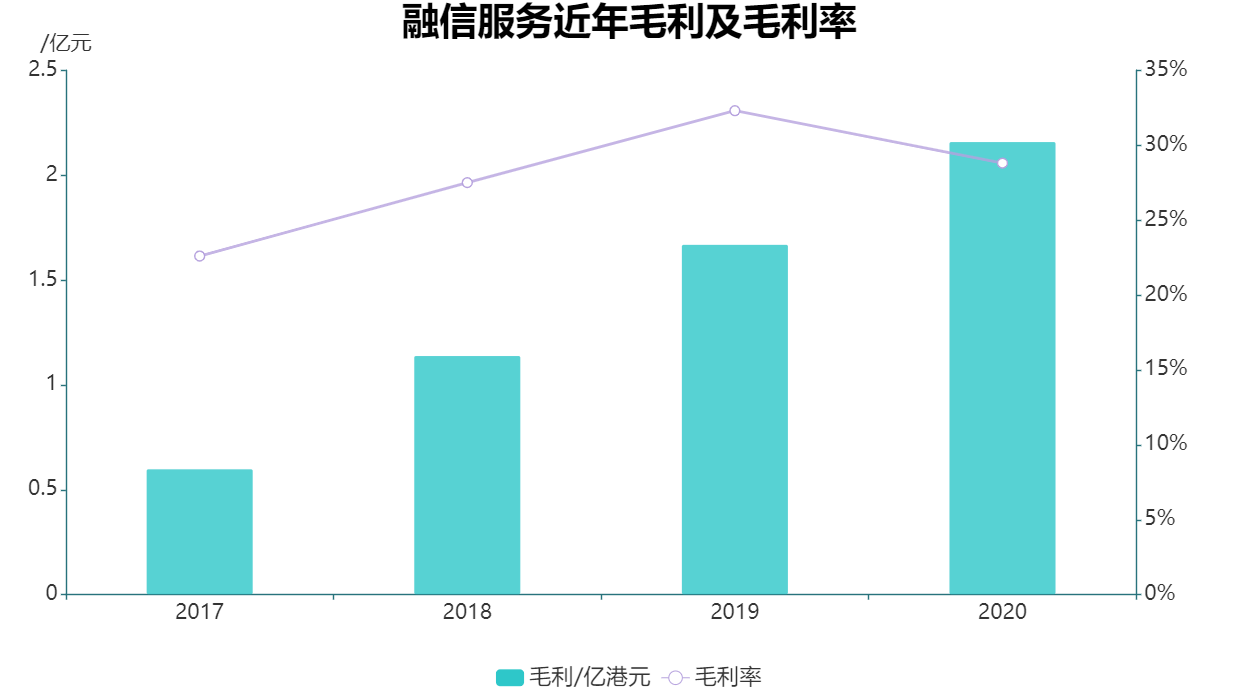

资本市场通常更看重上市企业未来成长性,从这个角度上看,融信服务过去三年在管面积由1060万平方米增长到1990万平方米,营业收入则由4.13亿元增长至7.50亿元,整体增速在物管行业内处于中等水准。

但盈利增速则显现出较为明显的下滑趋势,2017-2020年,融信服务毛利增长率由90.0%下降至46.5%并进一步下降至29.3%,目前毛利增速已明显位于行业低位水平。

毛利率方面,2020年上半年融信服务毛利率跌至29.4%,全年毛利率则进一步下滑至28.8%,未来在盈利上仍存在改善空间。

数据来源:企业招股书,观点指数整理

整体来看,融信服务并未存在特别的差异化或优势,在物管股行情明显降温、自身缺乏足够特色的情况下,未来表现有待观察。

压力来自何方?

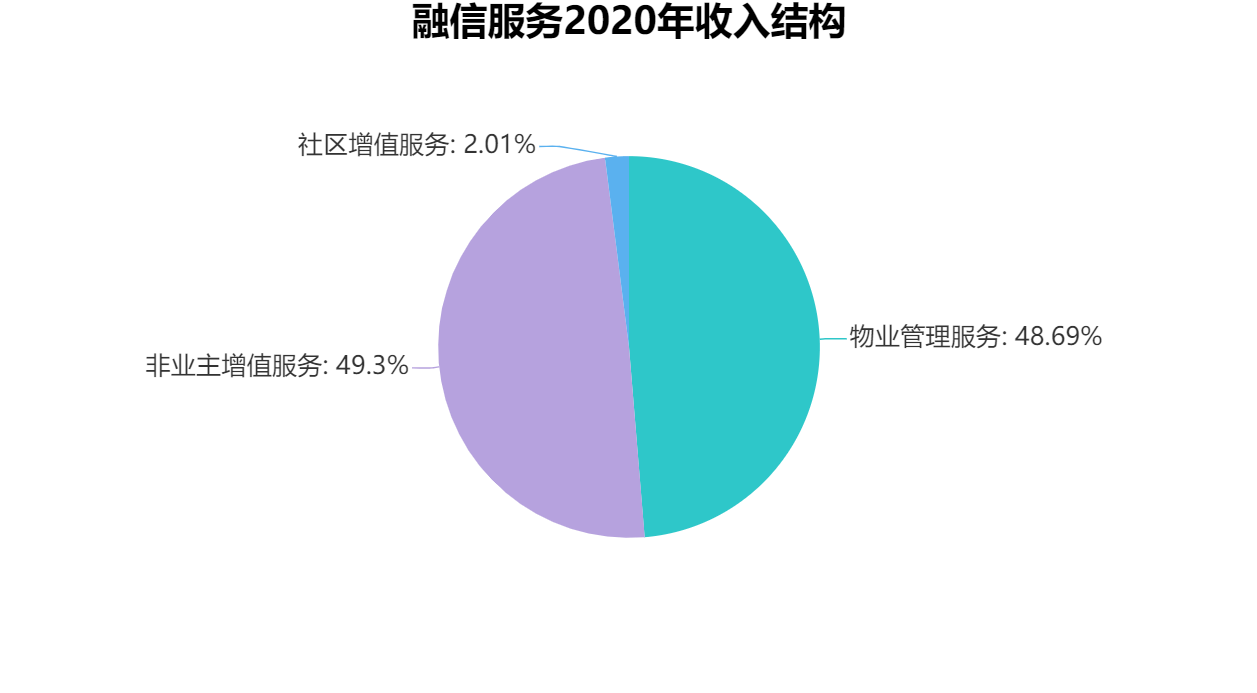

融信服务最受关注的是收入结构。

2020年,作为物管股高估值重要动力的社区增值服务,融信服务占比仅为2%。根据招股书,具体业务主要包括社区团购、装修以及地产代理等服务,目前仅能算作起步阶段。

与之对应的是,融信服务非业主增值服务带来的收入占据了2020年全年营业收入的半边天。

数据来源:企业招股书,观点指数整理

毛利率方面,融信服务2020年非社区增值服务毛利率为34.2%,显著高于基础物管的23.2%,也拉升了公司整体毛利率。2020年,融信服务58%的毛利都是由非业主增值服务提供,为目前盈利的主力。

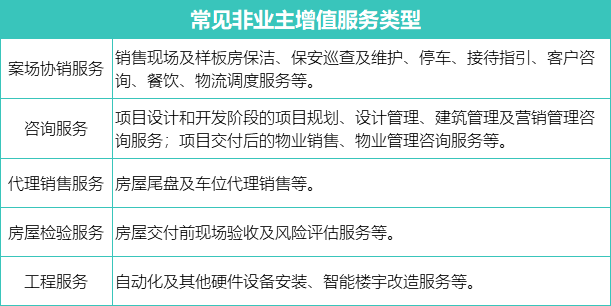

非业主增值服务一般包括案场服务、咨询服务、代理销售服务等,由于存在和开发商的直接对接和交易,业内常认为这部分收入是物管企业链接关联房企的通道。

资料来源:观点指数整理

从长期来看,非业主增值服务高度依赖于关联房企的楼盘开发速度以及输送意愿,并不具备确切的可持续性,且与物业服务行业长期“收租”的业务模式本质相悖,与基础物管服务以及社区增值服务相比,非业主增值服务撑不起物管行业的高估值故事。

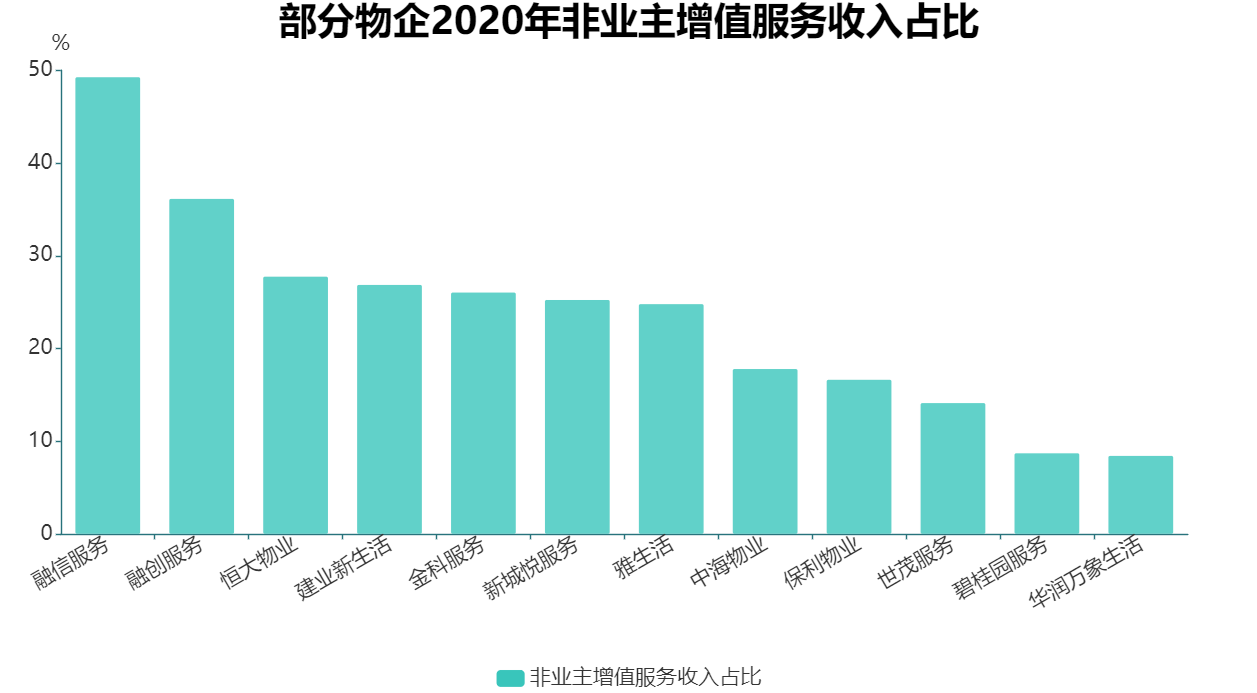

不过,融信服务并非第一个非社区增值服务占收入大头的上市物企,例如于去年11月上市的融创服务,2019年非社区增值服务收入占比高达55.6%。根据融创2020年报披露的数据,随着整体规模扩大和独立性提升,2020年非业主增值服务的输送力度已明显无法跟上融创服务的整体发展,占比骤降至36.2%。

同时,在目前主流上市物企中,除了融创服务的非社区增值服务占比仍然相对较高外,大部分物企该部分的收入占比都低至30%以下。

数据来源:企业年报,观点指数整理

在2020年11月递交的招股书版本里面,2018、2019以及2020年上半年,融信服务第三方应收账款周转天数仅为30多天,而关联方应收账款周转天数则分别为104天、153天以及209天(最新递交的版本,分别为104.天、183天和100天),这也反映了融信中国向旗下物业拖欠账款的可能。

通过本次上市募资,融信服务可以实现和母公司融信中国的互哺,但无论如何,随着行业市场化程度逐渐提升和社区增值服务的深度发展,非业务增值服务和关联方房企对物业服务企业的作用都会逐渐缩小。

考虑到同为中小型物企的中骏商管、康桥悦生活、领悦服务以及朗诗绿色生活等大量中小型物企都在近期集中了通过聆讯,物管板块即将迎来新一波的上市潮,在对物业股审视日趋理性的当下,融信服务本次上市或会在资本市场面临不小压力。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

6月11日,融信服务通过港交所上市聆讯。截至2020年12月31日,融信服务有119个在管项目,在管面积1990万㎡,去年收入7.5亿、净利8510万。

融信服务和上市物业企业差距有多大?2020年,42家上市物业企业收入和净利润平均值分别为31.45亿、4.5亿,而融信服务仅为7.5亿、0.85亿。

近日,融信服务在港交所递交招股书,该公司不似其他地产公司那样分拆而来,而是与融信中国互为兄弟公司,它又会得到资本市场怎样的反馈?

11月3日,融信服务在港交所递交招股书,公司收益复合年增长率约为40.1%,纯利复合年增长率约为231.1%,其与融信中国并无股权关系。

昨日,闽资开发商融信集团以110亿元抢走上海一地块,创下中国土地成交史上最贵地王记录,预估建成后每平米售价将超15万元。

在杭州8月首场土拍中,德信力挫融创,经28轮报价,以4.05亿元总价摘得杭大江东储出[2016]5号地块,溢价率高达128.90%。

天津阳光100天塔喜马拉雅地理位置优越,是阳光100主推的力作,随着阳光100退出天津琅壹达,该项目或将成为其首个整体出售的喜马拉雅项目。

领悦服务上市后连续5天股价走低,最终平收于发行价,资本市场似乎并未领略到领悦服务的“美”,而是只给了其小物企的待遇。

赢商网账号登录

赢商网账号登录

未登录

未登录