ON

报告

导读

iiMedia Research

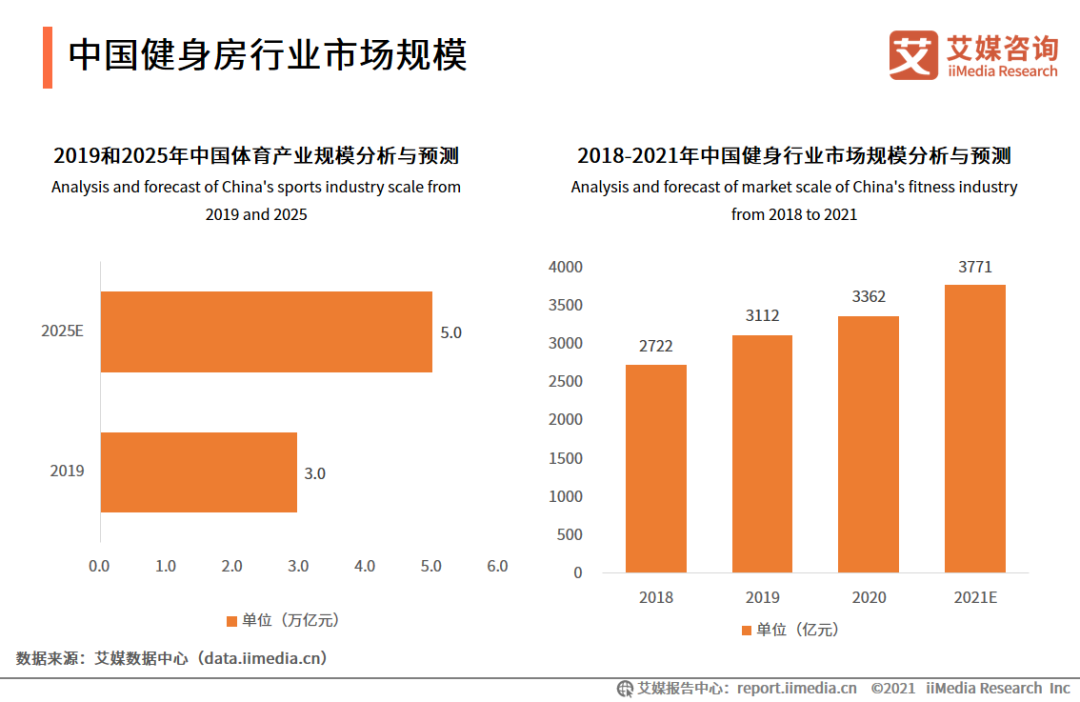

数据显示,中国健身行业市场规模近几年不断增长,预计2021年市场规模将继续增长并达到3771亿元。2020年中国健身房会员7029万人,渗透率为4.87%,而美国健身房会员的渗透率为19.0%,这意味着中国的健身房事业具有巨大的发展潜力。

本报告研究涉及企业/品牌/案例

威尔仕,中田,超级猩猩,一兆韦德

报告核心观点

市场规模:健身行业市场规模持续增长,会员渗透率有待提升

中国健身行业市场规模近几年不断增长,预计2021年市场规模将继续增长并达到3771亿元。2020年中国健身房会员7029万人,渗透率为4.87%,而美国健身房会员的渗透率为19.0%,这意味着中国的健身房事业具有巨大的发展潜力。

用户调研:消费者对健身房评价总体较好,团课质量有待提高

中国近半数消费者年卡消费金额在1001-3000元之间,而低于1000元与高于5001元的年卡消费受访者比例分别占比10.0%和18.8%。中国健身房消费者对健身房的总体评价较好,不满意健身房的比率仅为6.5%,其中对健身教练的总体评分较高, 但是当前仍有超三成受访者对健身团体课表示不满意或是一般,团课的质量仍需要提高。

行业趋势:健身房小型专业化趋势明显,线上线下协同发展

从表面看,健身房小型、专项化趋势明显,这一类健身房真正的优势在于能在某一细分运动领域吸引真正热爱这项运动的人,也能得到更多的社区归属感,出现了更多如瑜伽等细分健身领域健身房。预计2025年我国的基础阶段体育健身人口可能会增长至3.25-3.5亿左右,在全国总体的体育健身人口中,可能达到65%-70%的占比,承接这一部分受众群体的健身需求,将会是未来线上健身房的主要功能。

报告内容节选

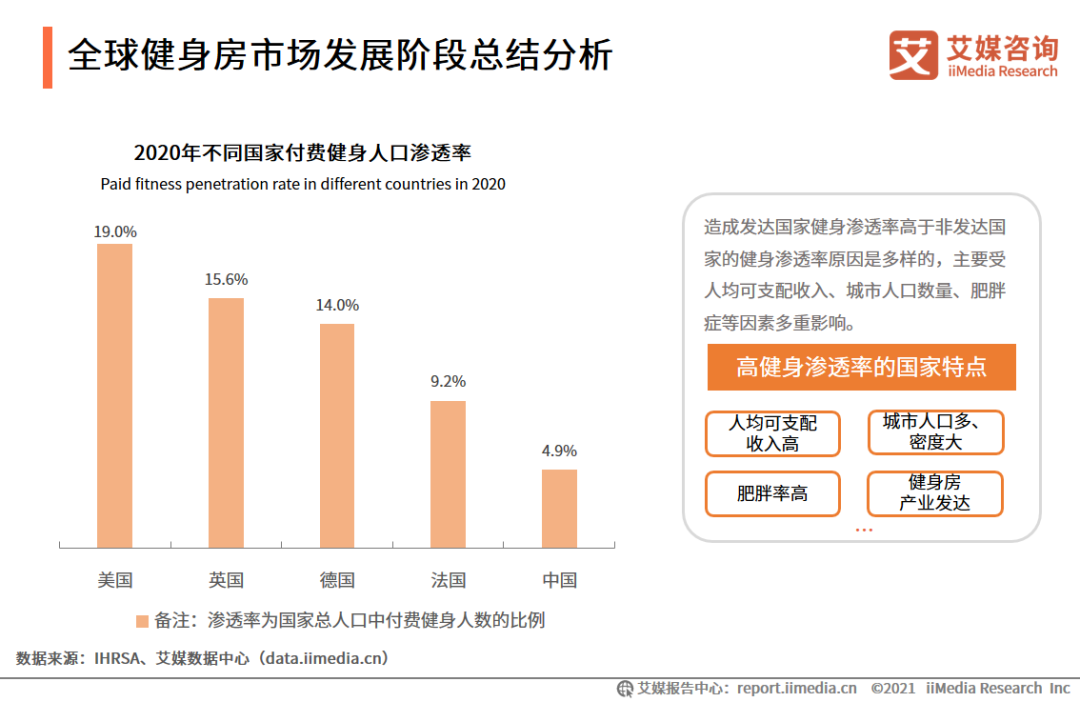

全球健身房市场发展阶段总结分析

数据显示,在新型冠状病毒大流行前的10年,健身房行业在多种因素下快速发展。2019年全球健身房收入967亿美元,有超1.84亿会员以及21万家健身设施。但疫情对于全球健身房行业带来一定程度的挑战,此外当前全球健身房行业发展是不均衡的,2020年美国健身人口渗透率达到19.0%,英国、德国、法国分别达到15.6%、14.0%和9.2%,而中国则仅为4.9%。

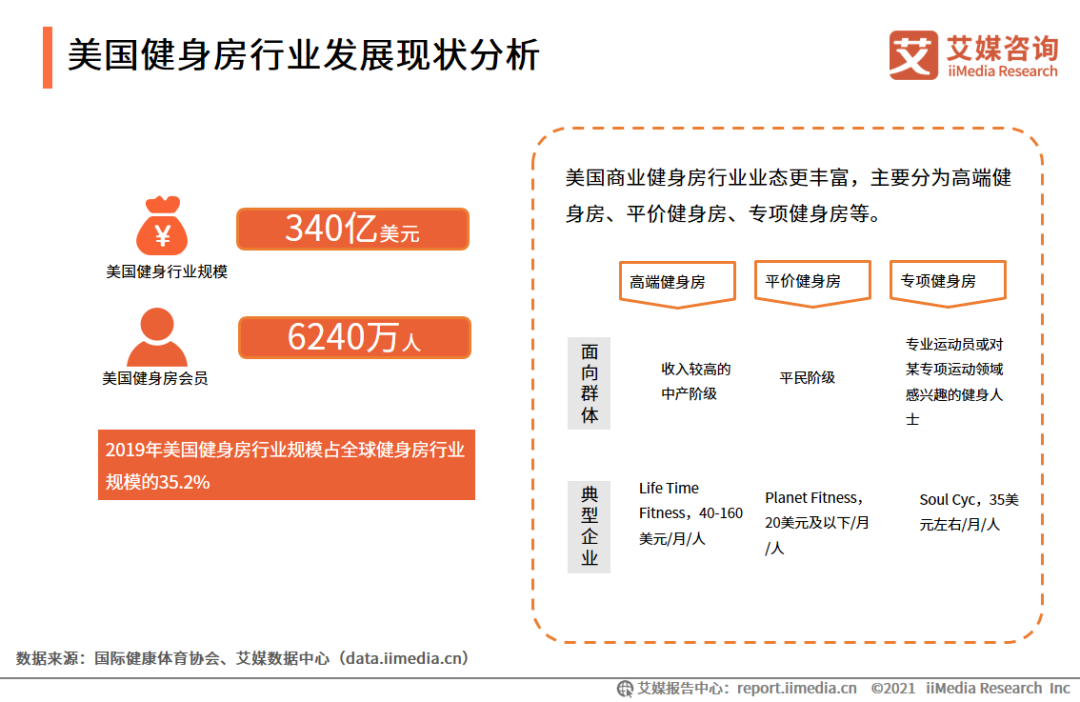

美国健身房行业发展现状分析

数据显示,在新型冠状病毒影响前,美国健身房行业发展规模领先于其它各国家的健身房行业规模。2019年美国约有6240万健身房会员,行业市场规模达340亿美元,市场份额超全球健身房行业市场份额的三分之一。

中国健身房行业市场规模

数据显示,中国健身行业市场规模近几年不断增长,2020年市场规模达到3362亿元,预计2021年市场规模将继续增长并达到3771亿元。

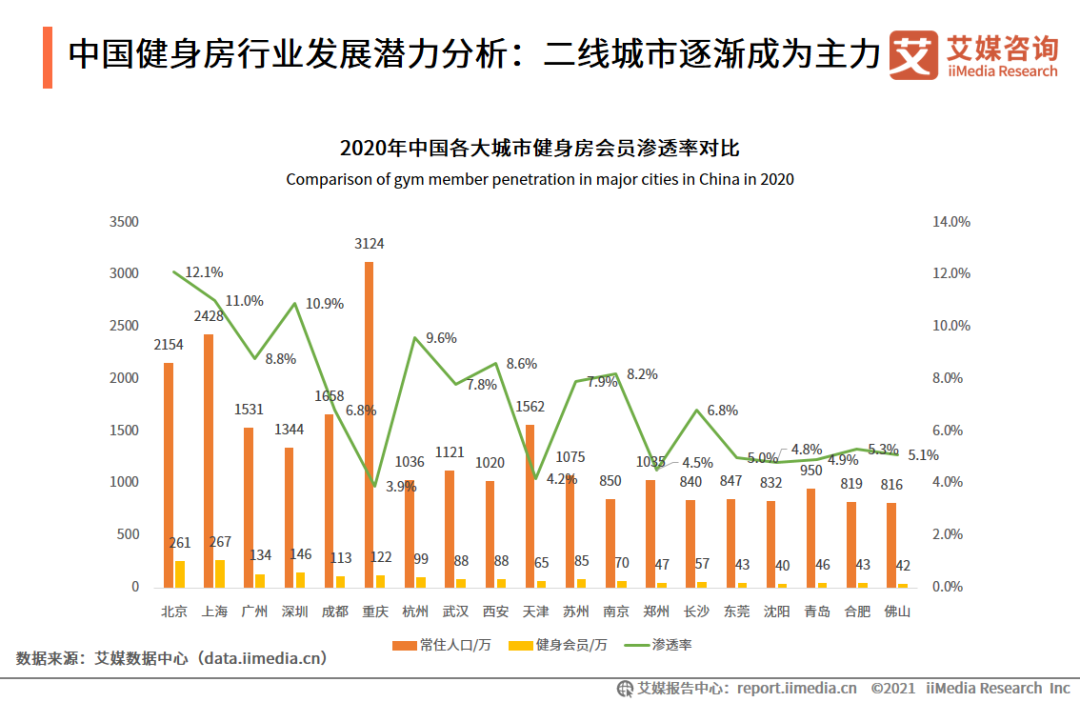

中国健身房行业发展潜力分析:二线城市逐渐成为主力

数据显示,北京、上海、广州和深圳四个一线城市健身房会员渗透率基本达到10%以上,已经达到或接近发达国家渗透率水平,部分准一线城市渗透率也已经接近10%,而国内整体渗透率为5%左右。艾媒咨询分析师认为,随着人们收入的不断提高,健身习惯正在从一线城市向二线以及低线城市扩展,未来二线以及低线城市市场潜力大。

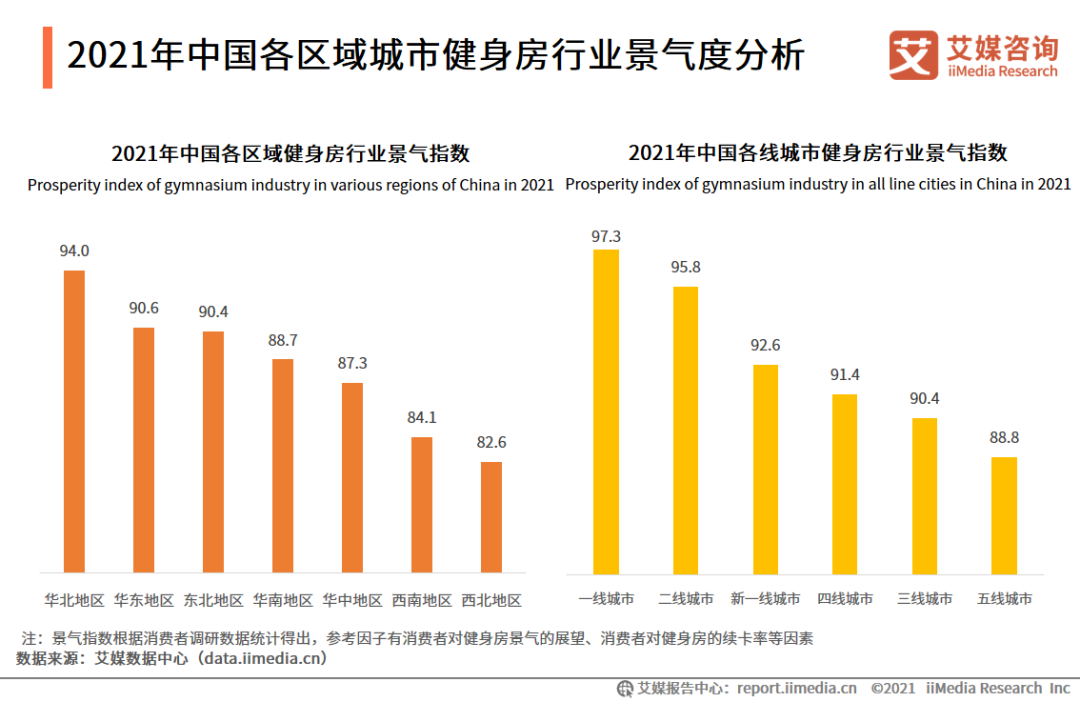

2021年中国各区域城市健身房行业景气度分析

iiMedia Research(艾媒咨询)数据显示,华北地区的健身房行业景气指数为94.0,排名最高,华北地区健身市场最盛行,而西北地区的排名最低,该地区健身房行业有上升的空间。一线城市的健身房行业景气指数为97.3,消费者对未来健身房行业的前景和服务依然看好。

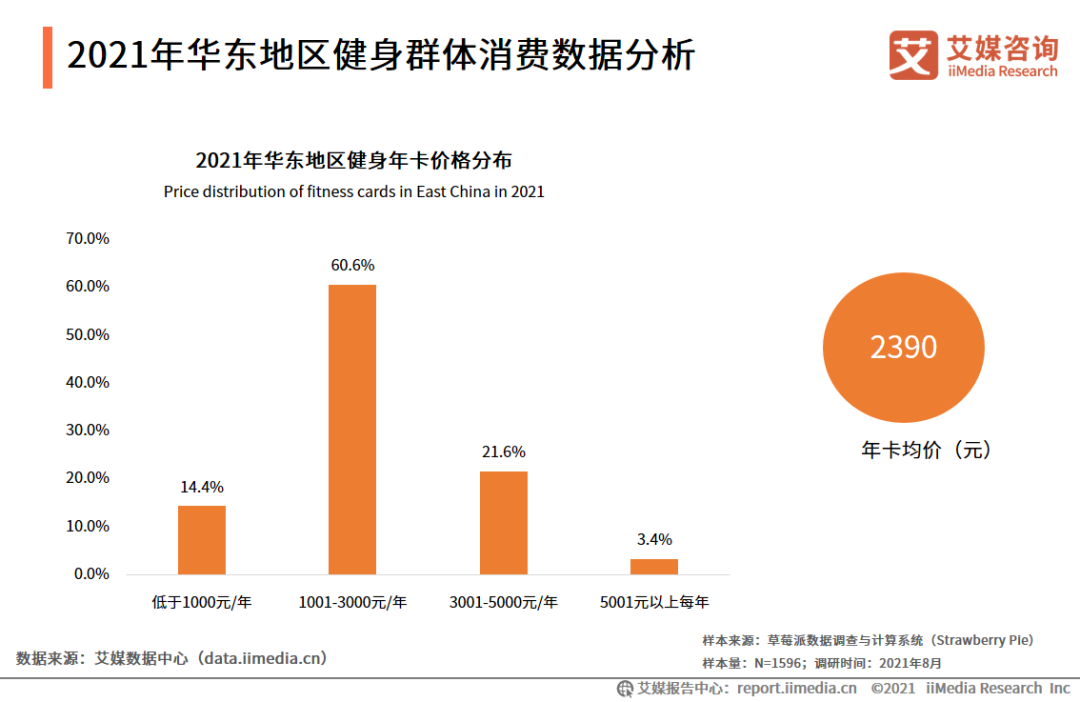

2021年华东地区健身群体消费数据分析

数据显示,华东地区健身房年卡价格主要集中在1001-3000元,占比60.6%,年卡均价2390元,华东地区消费者对健身价格的承受能力较高。

2021年中国健身房消费用户画像分析

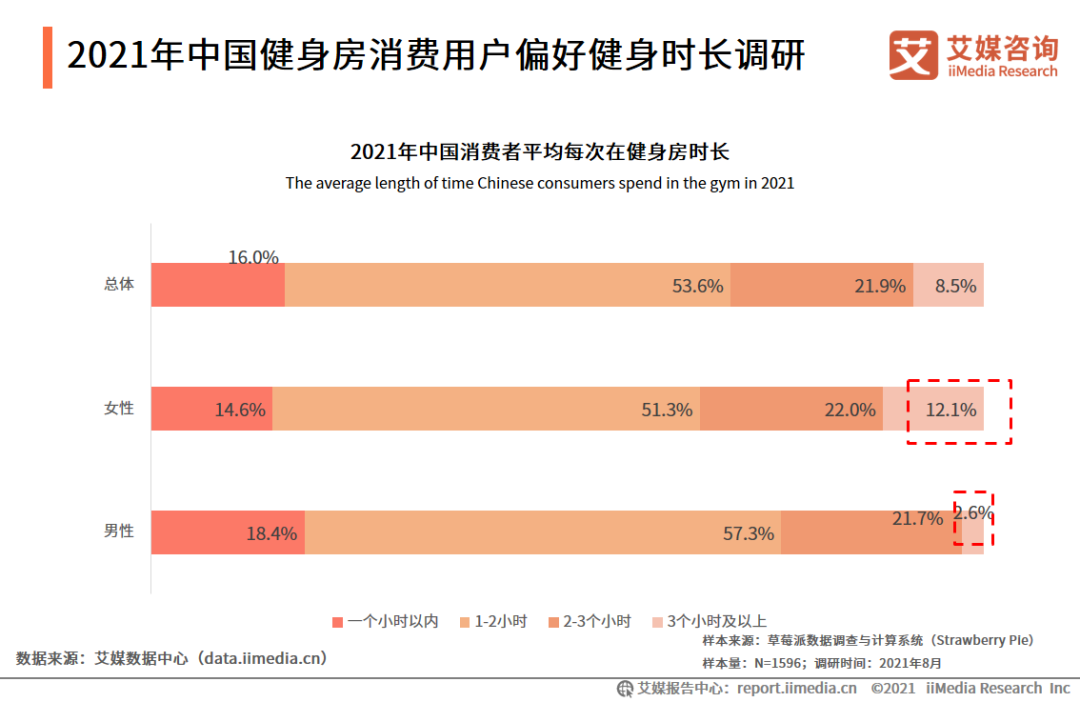

2021年中国健身房消费用户偏好健身时长调研

数据显示,中国消费者中超半数运动时间在1到2个小时,有12.1%的女性健身者单次健身时长超3个小时,而该数据男性仅为2.6%。艾媒咨询分析师认为,中国健身消费者平均健身时长多数在2个小时以内,其中女性健身消费者相对男性选择了更长的运动时间。

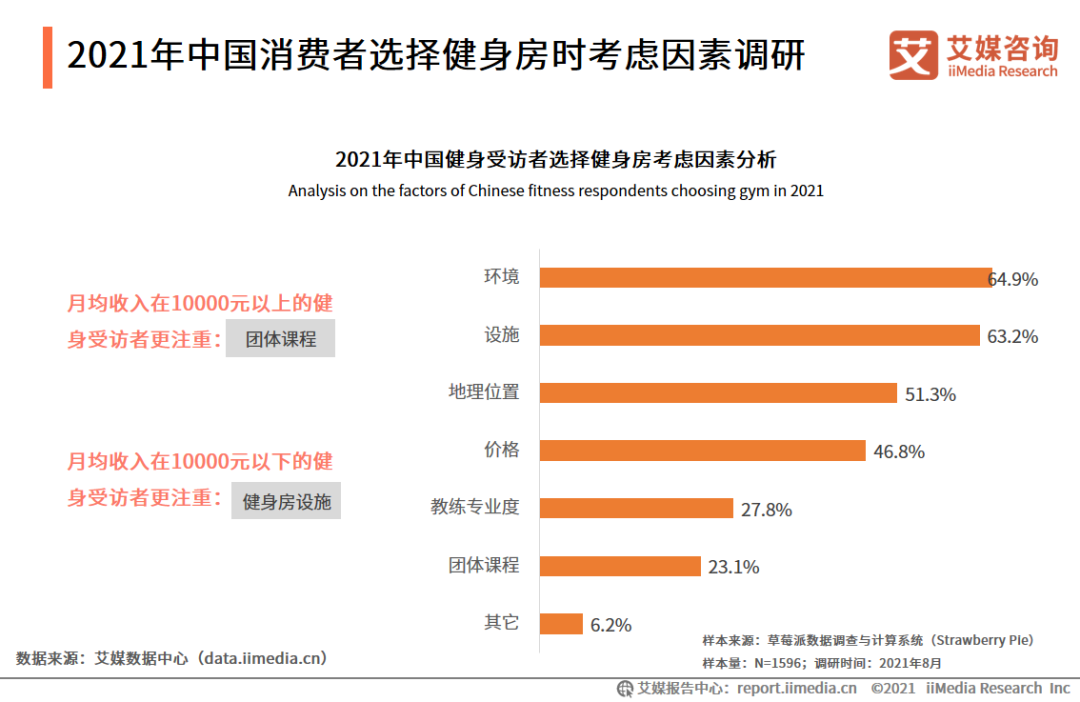

2021年中国消费者选择健身房时考虑因素调研

2021年中国健身受访者选择健身房时考虑的前三大因素为环境、设施和地理位置。而从不同的收入人群对健身房的考虑因素的偏好分析上看,月均收入在10000元以上的受访者更注重团体课程的质量,而月均收入在10000元以下的受访者更注重健身设施,这反映了不同收入人群对健身方式上的偏好不同,健身房也可以以此建立不同的品牌定位。

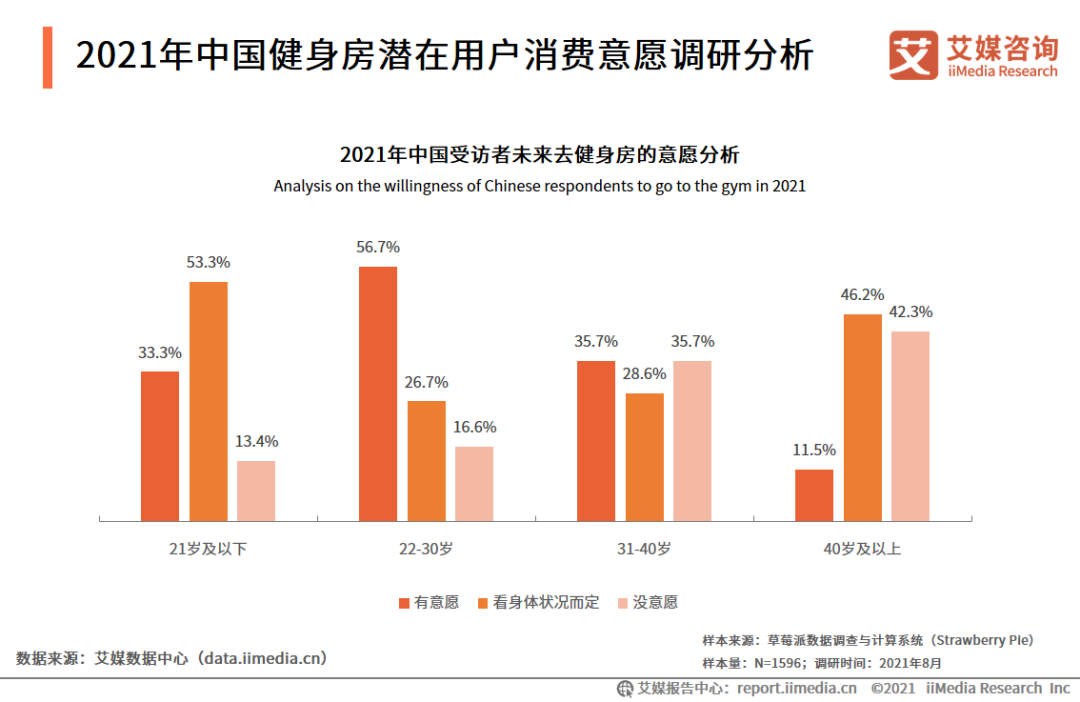

2021年中国健身房潜在用户消费意愿调研分析

数据显示,22-30岁的中国受访者对未来去健身房的意愿最强烈,有意愿的比例占56.7%。艾媒咨询分析师认为,健身房可以采取各类营销方式,如增加商城、写字楼附近的广告投放,促进22-30岁这一年龄段的消费者进行健身消费。

中国健身房行业发展趋势分析一:垂直细分

健身房行业在经历了长足发展之后,慢慢地开始出现一些服务于某个垂直细分领域的专业工作室。诸如超级猩猩、JUSTIN&JULIE、Z&B等是在团课这个领域进行精耕细作,尚婵瑜伽则在瑜伽培训服务方向不断努力,而健萌是把私教这个细分板块打磨得格外精细,企业在不断地尝试着满足消费者的不同需求。

从表面看,健身房小型、专项化趋势明显:开门营业成本更低、员工更少,比一应俱全的大型健身房更易于运营,但这一类健身房真正的优势在于能在某一细分运动领域吸引真正热爱这项运动的人。在健身这个市场,总能找到一群不愿把自己练成十项全能,只愿意在自己钟爱的运动领域深耕的群体,如在一个专业拳击馆里,你可以找到更多训练设备,也能得到更多的社区归属感。

中国健身房行业发展趋势分析二:行业规范化

在体育健身相关领域标准化建设方面,市场监管总局联合体育总局发布《体育标准体系建设指南(2018-2020年)》,对我国体育领域标准体系建设进行了阶段性规划。同时,共批准发布体育健身相关国家标准75项,涉及体育场所开放条件与技术要求、健身器材、体育用品、体育场馆和健身场所管理、健身房星级评定等诸多方面,为体育事业和全民健身提供了技术支撑。

中国消费者协会发布的数据显示,预付式消费是投诉热点,健身行业的预付式消费投诉数量也较为多发,消费者往往遭遇“会员费用难退还”的问题。对此,北京成立了首个预付费监管平台,消费者在平台上完成各种预付式消费环节,如果遇到“跑路”现象,可向平台申请取证,进行投诉维权和法律诉讼,来维护自己的合法权益。近段时间,北京、上海、深圳和江苏等地也纷纷提出了7-15天健身卡冷静期政策,消费者在冷静期可以无理由退款。

中国健身房行业发展趋势分析三:线上线下协同发展

诸多有健身习惯的消费者选择健身房的主要因素在于“离家/公司近”,其次才考虑价位、课程内容、私教;去健身房要准备衣服、洗漱用品,在健身房要抢锻炼器材,洗澡完要抢吹风机,这些都可能成为锻炼路上的阻力。而在家就只需要点开视频直接练,在线健身大幅降低了会员参与健身的难度,也因此获得了众多支持。线上健身品牌Keep一年内拿了2轮超亿元融资,估值达20亿美元。

当然,对于线上健身和线下健身业态两者并没有太大冲突,这其实是在以更低的门槛做大市场。根据我国的《“健康中国2030”规划纲要》中的远景规划和国家体育总局所公开发布的数据推算,预计在2025年,我国的基础阶段体育健身人口可能会增长至3.25-3.5亿左右,在全国总体的体育健身人口中,可能会达到65%-70%的占比。承接这一部分受众群体的体育健身需求,可能将会是未来线上健身房在行业中的主要功能,互联网健身房目标受众群体预计占比会达到65%-70%。

以上内容源自艾媒咨询发布的《2021年中国健身房行业市场现状及消费趋势调查研究报告》

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2020开年,一场来势汹汹的疫情使国内整个健身行业遭受重压,各大健身房纷纷停止营业。另一方面,这场疫情却意外“助推”了家庭式健身的增长

威尔仕、一兆韦德和PURE Fitness以及超级猩猩、SPACE和Shape等纷纷发布闭店公告,部分健身房品牌转向线上直播,以维系健身房的用户关系。

近日,山西遭遇极端强降雨天气,多地出现洪涝灾害,多家企业驰援山西,其中匹克、鸿星尔克、安踏、361度、特步等6家运动品牌捐赠1.2亿...

从风光无两的“鞋王”到“被边缘化”的其他种类,匹克体育的经营之路颇为起伏,如今高调融资回归大众视野,欲转型成为一家运动科技公司。

国有资本助力国货品牌发展乃共赢之举,既能巩固匹克在运动行业的市场地位,又能让国有资本深度参与到国家关于体育强国建设的规划中。

6月-8月,耐克在中国区销售额仅增长1%。雪上加霜的是,2008年开始的工厂搬离中国“计划”,正在让耐克陷入“停产泥沼”。

赢商网账号登录

赢商网账号登录

未登录

未登录