作者/范慧茹

6年的港股退市曲线等待,王健林迎来了又一个风口。

万达商管重出资本江湖,开启香港IPO征程,搅动物管行业这一池春水,排位也在发生变化。

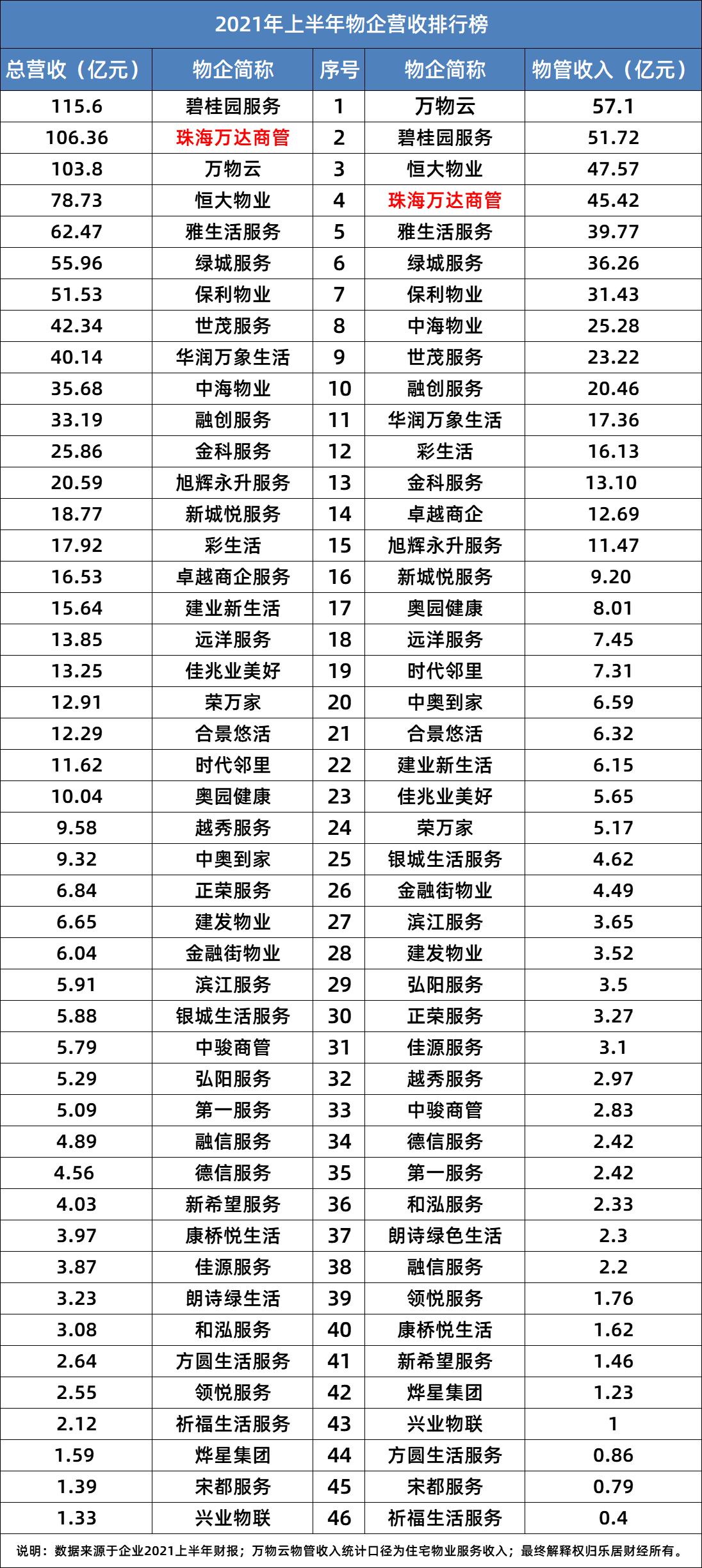

与6年前不同的是,物管从零星的几个上市企业,已经变成了超50家的阵营,而商管领域的入局者还在增加。据乐居财经不完全统计,截至上半年,仅公布商管营收数据的上市物企就有14家,占据了港股物企的三分之一。

物管行业浮出了一只“巨鳄”。还未上市的万达商管,今年上半年,以45.42亿元的物管收入排名前五;而若以商管收入论高低,万达商管33.56亿元则排在首位,超过碧桂园服务和万物云。

商管类物企也正迎来新一轮洗牌,14家含商管业务的物企在管面积排位发生明显变化,资本市场估值差距也在逐渐拉大。截至2021年10月29日,上市港股物企首尾相差57.7,平均PE为18.6,而典型的几家商管类物企业,如华润万象生活、宝龙商业、星盛商业、中骏商管等均高于物企平均PE值。

商管“一哥”浮出

乐居财经统计了14家公布商管面积的物企,其中包含刚刚递表的万达商管。根据商管面积排名,万达商管以5420万平米的在管规模一骑绝尘。

截至今年上半年,万达商管管理全国204个城市380座万达广场,其5420万平方米在管面积,用物管行业动辄上亿规模的管理面积来比较并不算高,但是在商管领域无疑是一个巨无霸“样本”。

在上市物企中商管面积排名第一位的卓越商企服务,其商管面积为1694.1万平米,与万达商管相差3726万平米。在上市物企中,商管面积超过千万平米的屈指可数,除了卓越商企服务外,仅合景悠活和华润万象生活商管面积超过了1000万平米。

典型的商管类物企中骏商管和星盛商业在管面积也仅有100万平米和170万平米,其余6家含商管业务的上市物企商管面积在266-884万平米不等。

“物管一哥”碧桂园服务上半年也正式入局商管赛道,并首次公布商管业务营收数据,只是具体的管理规模暂未公布。

现阶段,商业管理行业集中度依旧较低。2020年中国购物中心企业排行榜显示,国内只有5家商管企业拥有50家以上购物中心,另有41家企业拥有10-50个购物中心。

商管赛道下,资本市场也并非照单全收,商管股的估值逐渐呈现分化的趋势。排名首位的华润万象生活市盈率(TTM)高达59.61,与末尾的金融街物业市盈率(TTM)10.04,相差49.57。此外,新希望服务、远洋服务等7家物企不足上市物企PE均。

营收两极分化

估值差异的背后,是资本市场对商管类物企在规模与盈利能力上的综合考量。乐居财经统计的包括万达商管和万物云在内的16家含商业物业的物企中,商管服务营收排名第三的华润万象生活,上半年取得了16.22亿元的收入,这与其市盈率排名相吻合。

资本对规模和盈利的偏爱,在万达商管身上体现的更为淋漓尽致。以万达商管的总股本为72.47亿股、多数基石投资者投资的股价24.84元来计算,珠海万达商管目前估值达1800亿元。

这个估值体量,令许多商管公司望尘莫及,而更难以企及的是其巨额的商管服务营收。上半年,万达商管用5420万平米的商管面积撬动了高达106.36亿元的收入,仅次于碧桂园服务115.59亿元的总收入,高于万物云103.8亿元的收入。而碧桂园服务和万物云的在管面积是万达商管的数十倍。

以商管运营见长的万达商管,其基础物业管理服务收入在头部物企中也占据着重要位置。2021年上半年,万达商管物业管理收入为45.42亿元,在全国物企中排名第四位,仅次于万物云、碧桂园服务和恒大物业。

回到对商管类物企的比较,与高估值相对应的是那些徘徊在均值以下的非典型商管物企,如新希望服务,其商管面积为266万平米,营收仅6620万元,在公布商管营收数据的上市物企中排名倒数第二。

这也再次印证了规模、营收等条件与资本市场估值的关联性,截至10月29日,新希望服务市盈率(TTM)仅为11.1,排名倒数第二。

合景悠活5520万元的商管收入,需要说明的是,其统计口径未计入商业物业基础物业管理服务收入,因此,其在商管营收数据上的排名暂处于尾部。

同处于低估值状态的金融街物业商管营收并不低,为6.04亿元,排名港股上市物业第四位,但是其常年的低毛利率,是拉低其估值的重要原因之一。

毛利率最高73.5%

乐居财经统计了10家公布商管毛利率的物企,其中毛利率最高的是新希望服务,为65.6%,最低的就是金融街物业,其毛利率仅为22.24%。

而新希望服务毛利率高达65.6%,其中有统计口径差异的问题,2021年中报显示,新希望服务商业运营毛利率为65.6%,未将商写类业态的基础物业管理服务毛利率水平综合计入。

一般情况,基础物业管理服务毛利率要低于商业运营毛利率,在未计入基础物业管理服务毛利率水平的情况下,其商业运营毛利率数据自然要高不少。

这10家物企平均商管毛利率达45.63%,远高于上市物企平均31%的毛利率水平,10家物企中,商管毛利率高于均值的有5家,而万达商管42.4%的毛利率水平恰在均值以下。

10家物企中,除了万达商管外,纯商管类物企仅星盛商业1家,而星盛商业毛利率却达到了56.7%。

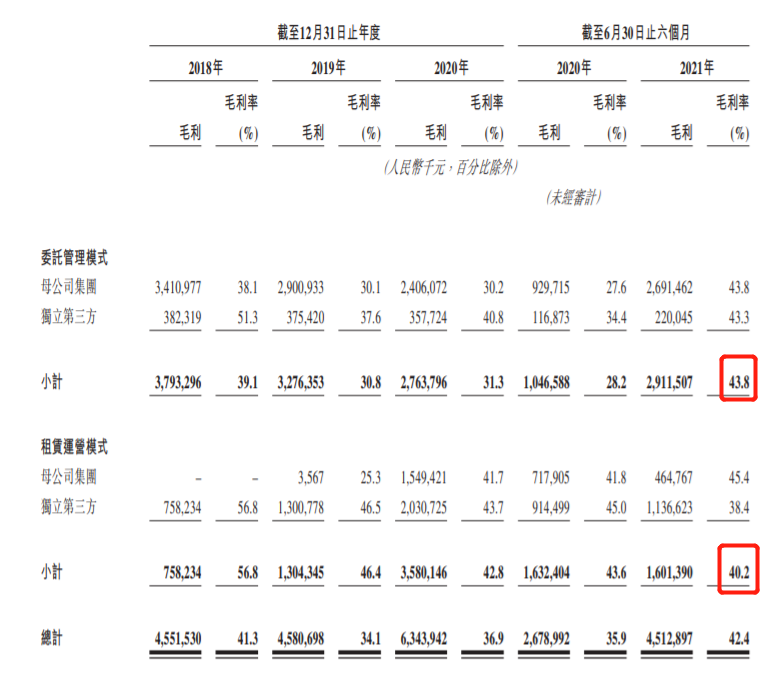

对比两物企的运营模式,万达商管分为委托管理模式和租赁运营模式,上半年,其委托管理模式毛利率为43.8%、租赁运营模式为40.2%,整体毛利率为42.4%。

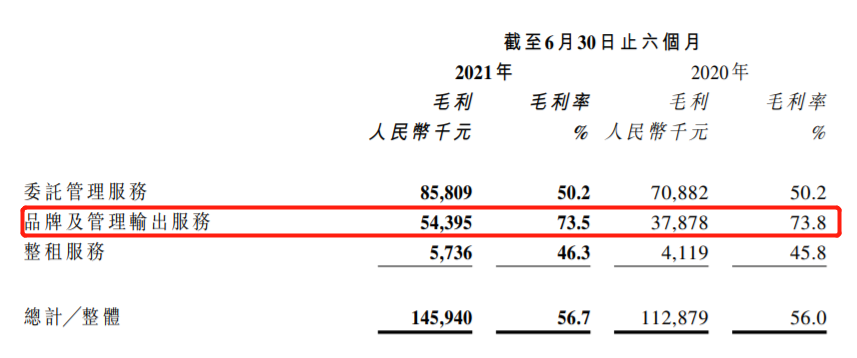

这两大模式与星盛商业的运营模式不谋而合,而有所不同的是,星盛商业还划分了一个品牌及管理输出服务模式。

而这正是星盛商业高毛利的一大杀手锏,在年报中,星盛商业就曾透露过其高毛利的“秘诀”。在品牌及管理输出服务模式下,星盛商业作为专业管理人为业主管理商用物业,业主仅委聘项目的核心管理团队,一般包括项目总经理或若干功能性部门的主管。

在这一模式下,星盛商业仅需要输出专门的管理人员,不要须注入大量资金及人力资源,“导致与其余两个模式相比的毛利率一般较高及促进本集团的快速地域扩展。”

上半年,星盛商业该项业务毛利率达到了73.5%,带动了整体毛利率。在委托管理服务毛利率50.2%以及整租服务46.3%的水平下,其整体毛利率依旧达到了56.7%。

在没有住宅物业毛利率的拉低下,凭借较高的商管毛利率,星盛商业整体毛利率在上述15家物企中排名首位。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

下一篇:火锅行业的“创新差异战”

王健林增持万达稳泰,持股比例从68.91%增至69.74%,该公司成立于2017年5月,注册资本约4.44亿,由30位自然人股东持有,王健林为最大股东。

据乐居财经消息,城联数据的实际控制人从王健林变更为张冬梅,该公司经营范围包括信息数据系统平台的建设和运营、大数据管理、数据收集等。

大连万达商管新增1则股权冻结信息,冻结权益数额1160万元,被执行人为丁明山,冻结期限从2021年10月28日到2024年10月27日。

10月26日,珠海万达商管新增投资企业济南章丘区万达广场商业管理有限公司,投资比例为100%。后者法定代表人为王志彬,注册资本100万元。

PAG投资者出质珠海万达商管共计7.2亿股,质权人均为麦迪森信托有限公司。太盟投资共持有万达商管10%股权,战投市值28亿美元。

11月2日,北京产权交易所披露,招商蛇口拟转让天津经济开发区正芯位置商业地块-贝肯山3号地等四个商业项目产权,出让价格暂时未定。

赢商网账号登录

赢商网账号登录

未登录

未登录