进入2022年以来,港股市场持续低迷,在这样的背景下,国产运动品牌李宁(需求面积:100-300平方米)发布了其2021年的业绩报告。

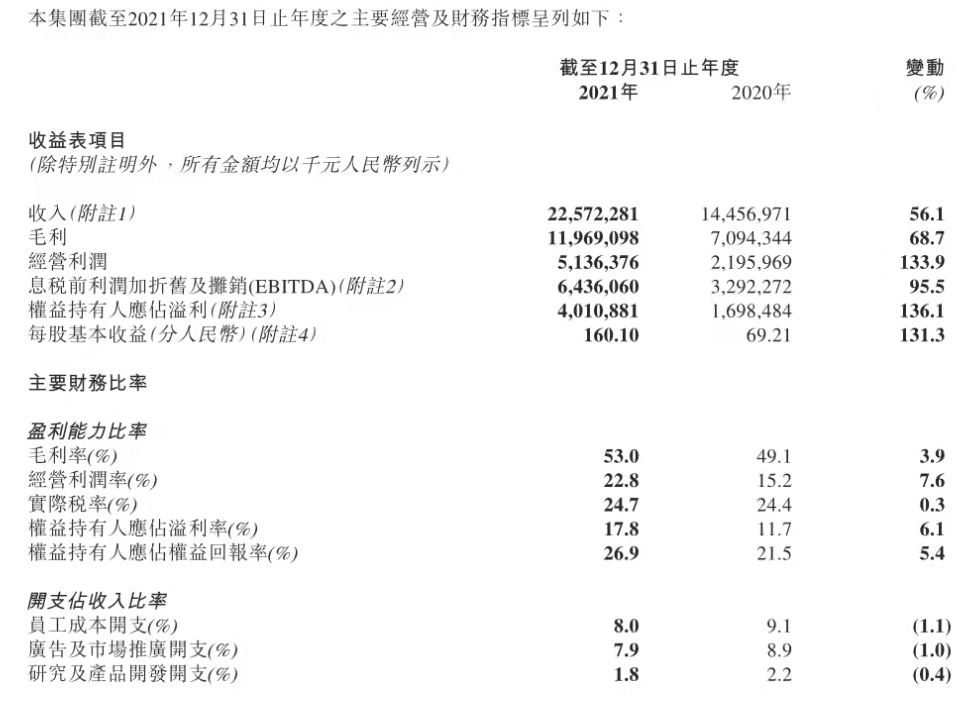

财报显示,2021全年,李宁总营收达225.72亿元,同比增长56%;净利润达40.11亿元,同比增长136%。值得关注的是,报告期内,李宁销售渠道的零售效率有显著提高。

近年来,李宁更为注重渠道的效率优化。直营渠道方面,李宁在积极推动旗舰店等高效大店落地,同时清理亏损、低效和微型面积店铺。财报显示,截至2021年12月31日,李宁直营销售流水同比上升53.5%。

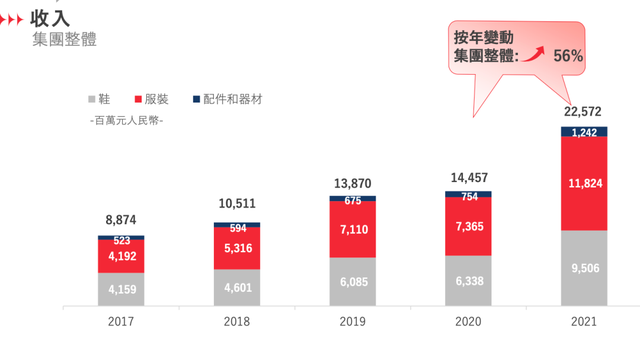

同样,电商渠道也成为了助推李宁营收增长的因素之一,其线上直营流水增加了60%-70%的高端增长,带来总营收占比的28.4%,其中,电商业务的增长58%靠直播渠道带动。

此外,平均存货周转率上,李宁的这一数据由上年的68天降至54天,库龄结构大幅优化;整体零售流水(包括线上及线下渠道)录得50%-60%高段增长。

一直以来,李宁都希望能构建“肌肉型”企业,如何理解这一概念?

李宁联席CEO钱炜告诉36氪:“简单来讲,肌肉型企业就是不能单纯地追求规模增长,企业要在健康、稳定,进行规模扩大的同时,可持续性地提高盈利能力。”

从目前已披露的财报数据来看,李宁在2019、2020、2021的全年营收分别为138.7亿、144.57亿、225.72亿,同比增长分别为32.0%、4.2%、56%,整理来说实现了持续性营收增长。

再细看2021年数据,其毛利上涨68.7%至119.69亿元人民币,集团整体毛利率达53.0%,较2020年的49.1%上升3.9个百分点。从这样的毛利水平来看,李宁的盈利能力确实在逐步提升。

从整个行业来看,2021财年全年,阿迪达斯全年毛利率50.7%;耐克2022第二财季毛利率提升至45.9%。而按照安踏发布的2021年中期业绩情况,安踏2021上半年毛利率达到63.2%。

采访对象供图

可以肯定的是,李宁距离其希望实现的目标还有一定距离,但自2014年李宁先生回归后,集团始终在推进零售渠道的变革,这一速度自钱炜加入李宁后变得更快。

对此,钱炜也表示:“李宁还处于一个变革中,公司想要实现完整的变革,完成第一阶段的肌肉型企业机制、运营体制的变革,还需要两、三年的时间。”

而在未来,“开大店、关小店”或将成为李宁主要的线下渠道策略,“店效”依然会成为李宁发展的关键词之一。

报告期内,李宁单店月均店效(效益)提升接近60%,大店数量超1200家,月均店效达60万元左右。门店数量来看,2021财年,除国际市场,李宁期内销售点数量有所回升,共计7137家,较2020年增长了204家。

当然,一家公司的盈利能力几何,也要看成本端的控制。据李宁披露的2021年财报来看,其全年销售成本同比增44%达106.03亿元,其中,广告及市场成本开支达到17.8亿元,同比增长39.1%,但与之伴随的是线上电商业务的提升。

在更多业内人士看来,这或与疫情的不定期暴发相关,当然,市场成本的支出或更多用于线下店铺的优化升级。

而对于本次疫情的反复,钱炜也表示,给公司带来了一定的不确定性。“不过李宁已经积累了很多应对方法,在抓住线下机会的同时,也会强化线上渠道和O2O布局。在供应链方面,目前疫情还没有对我们的生意带来负面影响。”

可以肯定的是,已过而立之年的李宁未来还要面对很多不确定因素,尤其是在国际大环境不断变化的当下。但李宁持续向上、希望进入下一发展阶段的决心也非常明确。对于2022年的财报指引,李宁给出的预期是10%-20%的营收与净利润增长。

截至3月21日午时,李宁股价持续上升3.14%至62.5港元每股,总市值1636亿港元。包括高盛、浦银国际在内的券商机构给予“买入”评级。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

近几年,国货崛起的声浪迭起,表面上看似乎“雷声大雨点小”。但事实上在潜移默化中,一些服饰品类如运动服饰行业,已经实现“华丽转身”。

3月9日,李宁开盘大幅跳水,一度大跌12.66%。截至当日收盘,李宁跌9.36%报61.5港元/股,总市值为1609.18亿港元,创下近十个月新低。

由李宁、莱恩资本和Astrapto联合发起的特殊目的收购公司(SPAC)——Trinity Acquisition于1月31日正式向港交所A-1文件。

步森股份预期上半年净利润约为2500万–3500万,而上年同期亏损3868万,业绩扭亏主要由于深圳前海汇能金融控股案件转回预计负债约4145万。

百丽时尚已拥有20个多元布局的自有品牌及合作品牌,覆盖女鞋、男鞋和童鞋以及服裝、包袋和配饰等品类,由13个自有品牌及7个合作品牌组成。

UNIQLO在日本推出全新定制西装系列,Blue Bottle上海第二家店将进驻静安嘉里中心

关键词:moodytigerlululemon 2022年03月21日

赢商网账号登录

赢商网账号登录

未登录

未登录