2021年,仍是运营为王的时代,商业地产企业们努力守住自身的竞争力。从近期房企公布的2021年度财报来看,头部商业地产企业运营成绩稳健上升,它们仍在积极拓展、寻找发力点:

✦ 轻资产模式持续火热:龙湖入局、万达商管疯狂“扫货”、大悦城赶规模;

✦ 高端商业成流量密码:高端mall吸金爆棚,恒隆、华润、太古等持续加码;

✦ 新商场创新不断:万达广场4.0版、“个性化”的吾悦广场、宝龙特色项目...新型商场抓眼球。

今天,赢商网聚焦12家涉及商业地产规模企业过去一年/半年的商场运营和收租情况,看看“收租王”都有谁?

万达商管集团

· 营业收入:471.05亿元,同比增长20.37%;

· 归属母公司所有者的净利润:132.92亿元,与往年同期基本持平;

· 毛利率:64%左右,较上期下降约5%;

· 投资物业租金及管理收入:432.32亿元,同比增长20.4%。

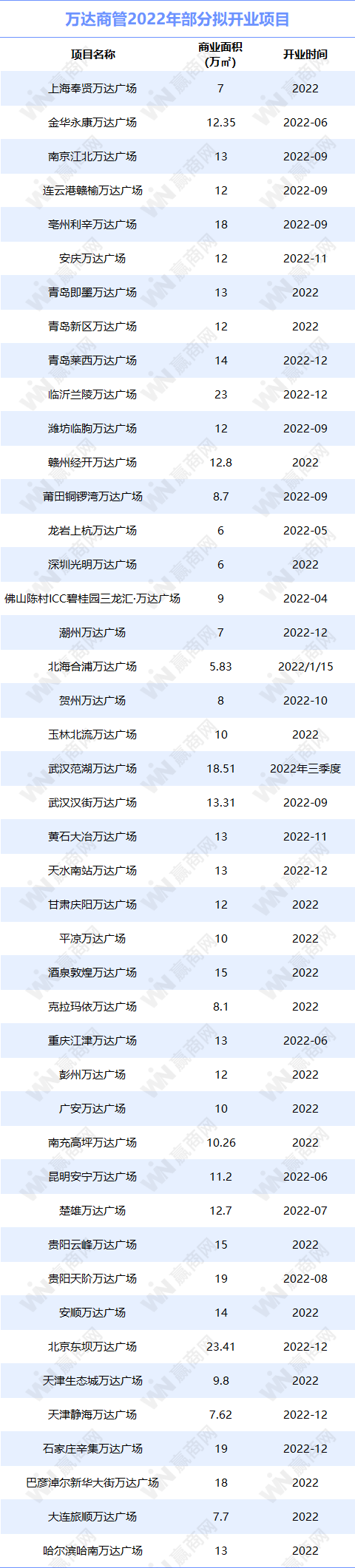

去年新开51个万达广场,2022要开49个

2021年,万达广场新增51个。其中,全国首个第四代万达广场——深圳龙岗万达广场开业,打造“城市微旅游目的地”,引进超80%体验业态,实现“社交感+体验感+美感+沉浸感”的多重升级。

2022年,万达广场仍保持较大的开业规模,拟开约49家新商场。

以轻资产之名,疯狂扫货商业地产圈

为了迅速扩大其商业规模,以抢占更多的市场份额,今年2月起,万达商业管理集团以轻资产之名,通过与其他房企合作或接收其他房企商业项目运营权等方式,先后“牵手”天元集团、鑫苑集团、建业集团,以及北京SOLANA蓝色港湾等。

华润置地&华润万象生活

华润置地:

· 集团收入:2121.1亿元,同比增长18.1%;

· 股东应占溢利:324.01亿元,同比增长8.7%;

· 毛利:572亿元;毛利率:27.0%,比2020年同期的30.9%有所下降;

· 购物中心租金收入:139亿元,同比增长38.1%。

华润万象生活:

· 总收入:88.75亿元,同比增长30.9%;

· 股东应占溢利:17.25亿元,按年增长110.9%;

· 毛利:27.59亿元,同比增长51%,毛利率:31.1%;

· 商业运营及物业管理服务收入:35.65亿元,同比增长23.2%。

华润置地2021年购物中心零售额破千亿,租金收入139亿

2021年,华润置地集团旗下购物中心零售额1072亿元,同比增长45%;租金收入139亿元,同比增长38.1%,出租率97.0%,同比增加2.3%,大幅优于市场平均水平。

全年新开业9座购物中心,新增获取购物中心项目12个。截至2021年底,在营万象系列购物中心54个,储备项目约61个。

重奢商场吸金强,深圳万象城全年销售额超130亿

华润万象生活在营的重奢购物中心达到8个,排名行业第一,零售额同比增长39.7%。2021年,旗下重奢商场业绩也相当亮眼,其中,深圳万象城2021年销售额超130亿元。

商场品牌积极调整升级,全年引进33家首店,凸显高端的品牌阵容。引进全国首店如DIOR Beauty全球旗舰店、GIVENCHY全球首家双层概念旗舰店、Thom Browne全国首家双层概念店等;华南首店如BALMAIN、Delvaux、BOUCHERON宝诗龙等;深圳首店如STELLA McCARTNEY、Longchamp珑骧等。

首个主打“都市美学”概念购物中心亮相

华润在新开商场上也带来创新。2021年,华润置地首个主打“都市美学”概念购物中心——深圳万象前海开业。

商场由盒子mall+退台式下沉街区商业构成,其中,以前海命名的建筑艺术品“前海之翼”、绿色休闲下沉广场“微风峡谷”、片山正通设计的三大垂直空间、场内众多的特色艺术空间...带来独特体验。同时引入轻奢时装、先锋独立设计师品牌、集合店、美学生活方式品牌、高端餐饮等超220家品牌。

新城控股

· 营业收入:1682.32亿元,同比增长15.64%;

· 归属上市公司股东净利润:125.98亿元,同比下降17.42%;

· 商业运营总收入(即含税租金收入):86.39亿元(包含:自持商业的租金、管理费、停车场、多种经营及其他零星管理费收入),同比增长51%。

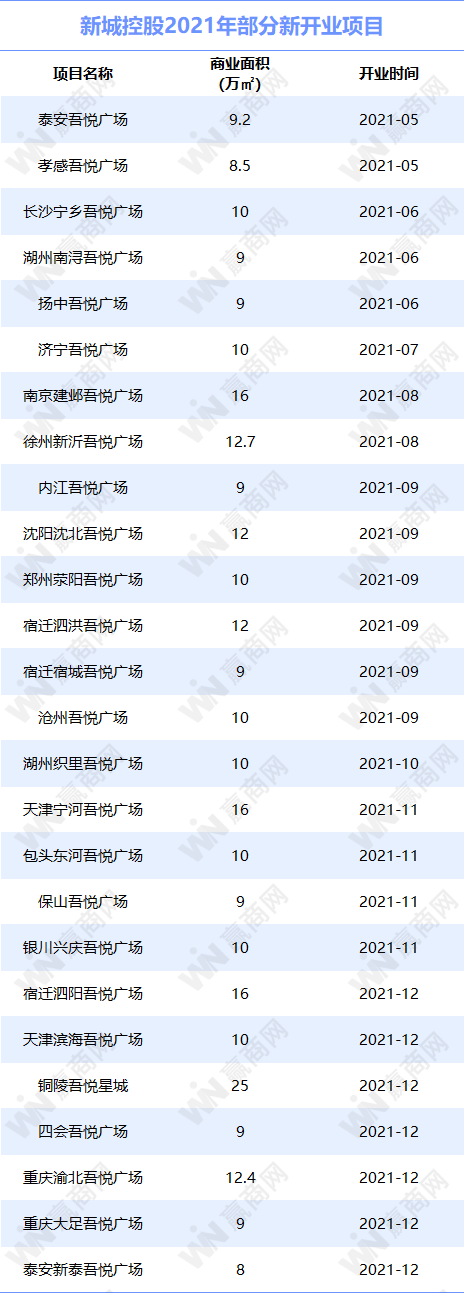

全年租金收入86.39亿元,新开30座吾悦广场

商业运营方面,新城控股保持快速增长。期间,吾悦广场实现商业运营总收入(即含税租金收入)86.39亿元,包含:商铺、办公楼及购物中心的租金、管理费、停车场、多种经营及其他零星管理费收,同比增长51%。其中,26座吾悦广场运营总收入超亿元,常州武进吾悦广场更是超2亿元。

2021年,新城商业继续火力全开,在全国20余城开出30座吾悦广场,包括9座轻资产项目。

截至报告期末,新城控股在全国135个城市布局188座吾悦广场,已开业及委托管理在营数量达130座,吾悦广场开业面积达1248.38万平方米,平均出租率达97.63%。

据新城控股披露,2022年将再开25座吾悦广场,实现商业运营总收入105亿元。

深化“一店一策”,多个“个性化”吾悦广场落地

吾悦广场持续深化“一店一策”,以“在地思维”打造个性化空间场景,实施个性化、差异化定位,找准项目市场空间。如:

· 沈阳沈北吾悦广场是新城首个MALL+X创新试点项目,通过“运动+社交”新模式打造主题跨界业态;

· 南京建邺吾悦广场是新城商业全新商业A+旗舰级商业综合体,围绕“品质、时尚、社交”三大关键词,打造 7x24h的全天时理想生活圈,并成为国内首个打造贯穿内外的秦淮水岸沉浸式互动空间的商业体。

宝龙地产&宝龙商业

宝龙地产:

· 总收入:399亿元,同比上升12.4%;

· 股东应占溢利:59.92亿元,同比下降约1.7%;

· 毛利:125.19亿元,同比减少约2.3%;毛利率:31.4%;

· 租金收入及提供商业运营服务及物业管理服务收入:37.08亿元,同比上升14.6%;

· 投资物业租金收入(经扣除集团内部交易抵销):16.81亿元,同比增长约7.6%。

宝龙商业:

· 总收入:24.6亿元,同比增长28.3%;

· 毛利润:8.22亿元,同比增长38.2%;

· 归母净利润:4.38亿元,同比增长43.6%;

· 商业运营服务收入:20.17亿元,同比增长29.1%。

2021年开业22个项目,创下历史新高

2021年,宝龙商业实现全年开业22个项目(含自持和外拓项目),包括宝龙在粤港澳大湾区中的“首作”——珠海高新宝龙广场、宝龙首度与厦门轨道集团合作打造的精巧社区商业——将军祠MIX生活街等备受关注的项目。

2021年,宝龙商业的整体出租率创下历史新高,达到95.3%,并计划在2022年提升至96%以上。除此之外,项目客流及销售也得到大幅提升:可比项目客流较2020年同期提升约27%,较2019年提升约8%;可比项目销售额较2020年同期提升约28%,较2019年提升约10%。

2022年,宝龙还将筹划11个购物中心年内开业。

营销再升级,独创“宝龙印记ING”活动

宝龙打造了独有的“宝龙印记ING”活动,是首届联动全国线上线下,并同时面向B端和C端的超大型营销活动,在旗下商场掀起消费热潮。据统计,宝龙印记ING活动中,宝龙商业于全国70多个项目中有95%项目客流和销售实现双增长,且增长比例达50%以上。

龙湖集团

· 集团收入:2233.8亿元,同比增长21%;

· 股东应占溢利:238.5亿元,同比增长19.26%;

· 毛利:565.4亿元,同比增长4.6%;毛利率:25.3%。

· 投资物业租金收入(不含税):104.1亿元,同比增长37.5%,其中商场租金收入占77.3%(不含北京长安天街等)。

商场全年“收租”81.51亿元,重庆“天街”称霸

2021年,龙湖集团已开业商场租金收入共81.51亿元。从单个项目租金收入来看,重庆的两座天街表现尤为抢眼,重庆时代天街(I期+II期+III期)、重庆北城天街、北京长楹天街分别以7.75亿元、5.49亿元、5.21亿元,霸榜龙湖集团的租金收入前三。

销售、客流方面,2021年,龙湖集团商场销售额为467亿元,同比增长53%;全年平均日客流209万人次,同比增长38%。

2021年新开12个mall,开启轻资产模式

在新开项目上,龙湖也保持着稳定的步伐,在多个城市带来新商场,如:龙湖商业在长沙的首个商业项目——龙湖长沙洋湖天街;龙湖商业在武汉的首个天街——武汉江宸天街。

此外,还包括龙湖北京丽泽天街、龙湖成都锦宸天街、南京河西天街、杭州江东天街、北京熙悦天街、苏州东吴天街、龙湖杭州丁桥天街、龙湖重庆公园天街等新开项目。

重资产项目“攻城略地”的同时,龙湖也在2021年3月宣布全面启动轻资产模式,首个轻资产项目——武汉范湖里特色商业街于9月30日开业,项目位于武汉地铁2号线和3号线换乘站,也是地铁TOD商业示范项目。

2022年还要再开13个新mall

据悉,2022年龙湖集团将有13个重资产商场在上海、北京、成都、重庆等城市亮相,同时还有5个轻资产项目落地。而重庆时代天街即将开启IV期商业。

截至2021年底,龙湖在全国范围内累计开业商场达61座,整体出租率97.2%。未来,在轻重并举的战略下,也将继续规模化发展。

大悦城地产

· 营业收入:123.13亿元人民币,同比下降12.7%;

· 股东应占溢利:5.92亿元人民币,同比下降46.43%;

· 毛利&毛利率:毛利为47.14亿元人民币,整体毛利率约为38.3%,与上年基本持平;

· 投资物业租金及相关服务收入:人民币40.56亿元,同比增长13.1%;

· 购物中心租金收入:人民币27.66亿元,较上年增长16.2%。

九大商场收租27.66亿元,北京两大大悦城最“吸金”

2021年大悦城内地9个商场租金收入录得人民币27.66亿元,同比增长16.2%。其中,北京朝阳大悦城和北京西单大悦城还是一如既往的吸金王,分别收租6.74亿元和6.7亿元。

此外,大悦城购物中心业务实现销售额约249.2亿元人民币,同比增长40%。其中,其9月19日-21日举办的全国性IP活动“大悦疯抢节”,3天销售破4.8亿元,同比提升27%。

2021开业4个新mall,首进苏州、重庆、长沙等城市

2021年,大悦城新开业苏州大悦春风里、长沙北辰三角洲大悦城、重庆大悦城、北京丰台大悦春风里4个购物中心。其中,苏州、重庆、长沙均为首次进驻城市。

2021年9月开业的苏州大悦春风里是苏州首个5G全覆盖智能MALL,苏州及区域首进品牌占比达40%,开业当日客流突破20万人次,销售额超1800万。2021年12月开业的重庆大悦城则以“悦见万重山城”为灵感,打造了全国首个生态峡谷潮玩购物公园。

轻资产布局提速,2024年末规模不低于40个项目

轻资产方面,大悦城地产管理输出项目去年总收入约为1.8亿元人民币,同比增长22.2%。除了天津和平大悦城、昆明大悦城、上海长风大悦城、西安大悦城、鞍山大悦城及长沙北辰三角洲大悦城等项目外,还新增了绍兴国金大悦城、天津西青大悦春风里等管理输出项目。

值得一提的是,今年4月,大悦城控股官宣与黄埔文化集团就广州黄埔区科学城商业项目正式签约轻资产管理输出协议,这标志着大悦城控股商业正式进驻广州,也真正完成了四大一线城市的战略版图布局。

轻资产扩张已成为大悦城重要的发展模式,大悦城表示,到2024年末,预计轻资产规模不低于40个项目。

恒隆地产

· 营业收入:103.21亿港元,同比上升15%;

· 股东应占溢利:43.65亿港元,同比上升4%;

· 内地商场租金收入:46.62亿元,同比增长25%。

内地高端mall业绩挑大梁:上海恒隆广场最赚钱,昆明恒隆广场增幅最强劲

2021年恒隆地产内地高端商场的收入同比增速均超过双位数,其中上海两大高端商场——上海恒隆广场与上海港汇恒隆广场分别以17.82亿元和11.63亿元成为恒隆地产最赚钱的两个商场。

与租金收入相对应的租户销售额亦按年增长33%至89%不等。恒隆集团董事长陈启宗在业绩会上表示,上海恒隆广场的销售额是集团所有香港商场总和的2.7倍,上海港汇恒隆广场料1-2年内销售额也可超越香港。

而同样属于高端商场的昆明恒隆广场,则以47%的租金涨幅成为了去年的“增长黑马”。此外,昆明恒隆广场的租户销售额在上海以外的商场中排名第二,仅次于无锡恒隆广场。

开业不足十月吸金1.53亿,武汉恒隆广场成新黑马

作为去年3月开业的新秀,武汉恒隆广场引入了BALENCIAGA、LOEWE、HUBLOT、POMELLATO、VILEBREQUIN、LONGCHAMP、THE GLARE等武汉首店,以及FENDI、PIAGET、IWC、VACHERON CONSTANTIN、MONTBLANC等武汉独家店。

开业不足十个月,武汉恒隆广场便带来了高达1.53亿元的租金收入,租户销售额近10亿元,出租率达84%。恒隆方面表示,武汉项目在两年之内,很有可能超越无锡、昆明,成为上海以外最好的商场。

未来,要做高端商场的“龙头”

陈启宗认为,高端购物商场除了租赁边际利润率可观得多,被电子商务取代也难得多,“高端商场的守成能力高很多”。基于此,恒隆广场秉持2个发展要素:

只发展有望成为所在城市的龙头高端购物商场,最好能一开业便做到;

若有次高端物业受某种原因所限,开业时未能成为高端购物商场,可能的话便要尽快提升该物业的档次。

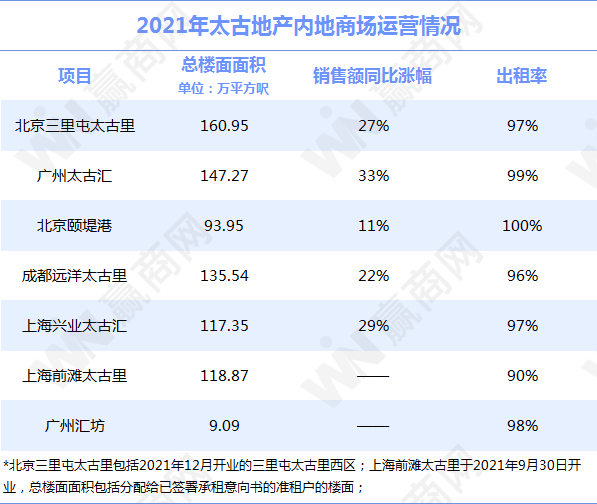

太古地产

· 营业收入:158.91亿港元,同比上升19%;

· 股东应占基本溢利:71.21亿港元,同比上升73.9%;

· 内地投资物业租金收入(计入人民币兑换港币升值7%后):35.61亿港元,同比增长24%;

· 内地零售物业租金收入:31.68亿港元,同比增长27%。

内地5大商场销售额增长强劲,广州太古汇增幅最猛

太古地产在内地的5大项目去年零售销售额(特别是奢侈品)实现了强劲增长,其中广州太古汇增幅最猛达33%。紧接着是上海兴业太古汇增长29%和北京三里屯太古里增长27%。

北京三里屯太古里:努力转型高端化,销售额大逆袭

2021年,北京三里屯太古里持续优化调整品牌,向高端化转型。在南区,苹果旗舰店旧址新开了丝芙兰和Polo RalphLauren旗舰店,并引进了H&M旗下中高端品牌Arket中国首店;在定位奢侈品的北区,日默瓦、Bottega Veneta限时店、GUCCI、尚美巴黎概念店陆续亮相。

此外,亚历山大·麦昆、Maison Kitsune、Marni及MOYNAT均是今年的新租户。一系列调整后,三里屯太古里的销售额也由2020年的下跌18%,转为今年的增长27%。

上海前滩太古里开业,客流量、销售额创新高

去年9月开业的上海前滩太古里,其开店率、客流量、销售额均创下太古地产所有内地商场开业新高。项目延续了“太古里”的精髓,采用开放式、里巷交错的建筑布局,并在屋顶打造街区形态及大片绿化空间,还打造了一条环绕屋顶、长达450米的上海首创商场AI智能跑道——天空环道。

项目共引进了250家品牌,其中超50个中国内地首店。包括爱彼、巴黎世家、宝格丽、卡地亚、迪奥、芬迪、阿玛尼、古驰、爱马仕等在内的高阶租户,以及中国内地第一间 MOViE MOViE 电影院、上海最大的茑屋书店等特色品牌也进驻了该项目。

未来,过半资金将投资中国内地市场

太古地产主席白德利表示计划在未来十年投资超过1000亿港元,其中,超过一半的资金将投资中国内地市场,并以一线、新一线城市的主导零售项目为重点。

今年3月,太古地产宣布将落地全国第四座太古里——西安太古里。此外,太古地产计划将三里屯一个公交维修设施改造成为商业中心,而北京颐堤港二期项目亦在进行中。今后,太古地产还将致力在大湾区开拓多个发展机遇,包括计划于广州市聚龙湾片区开发一个零售项目。

瑞安房地产

· 营业收入:175.55亿元,较去年增长282%;

· 股东应占溢利:16.36亿元,去年亏损7.4亿元;

· 毛利:71.73亿元,同比增长205%;毛利率:41%;

· 商业物业组合租金收入(包括合营和联营公司):29.15亿元,同比增长29%。

净利扭亏为盈,上海项目租金收入“挑大梁”

2021年瑞安房地产在收入和盈利方面均取得强劲反弹,营收达175.55亿元,较去年同比增长282%;净利润上也扭转了2020年因新冠疫情影响而导致的亏损。

商业物业组合方面,瑞安合营公司及联营公司所持物业2021年租金及相关收入29.15亿元,同比增长29%,其中75%来自上海的物业组合。

上海太平桥项目(包括上海新天地、新天地时尚 II、瑞安广场及新天地广场,以及企业天地 5 号及湖滨道)表现稳定,全年租金及相关收入总额增长22%。项目也坚持焕新升级,给消费者带来新鲜感。

上海新天地的新部分主打「Neo Luxury」风格,重新开业后带来了不少新租户,例如 Butterful & Creamorous、Qeelin、Tom Dixon 及3CE Stylenanda 等。

新天地时尚 II 位于上海新天地的新部分对面,建筑面积19,000 平方米,于去年10月7日起正式启动焕新升级,将于2022 年第四季度以全新概念重新开业。未来新天地时尚II将聚焦崇尚多元的年轻社群。

打造新的明星项目「瑞虹天地太阳宫」

2021年9月,瑞虹天地太阳宫开业,商业体量18万平方米,也是瑞安目前单体量最大的购物中心项目。

结构设计上,瑞虹天地太阳宫以双首层概念,顶部采用5500平米的超大玻璃穹顶,融合场内水景和大片绿植,带来都市生活与自然生态双重场景体验。

品牌业态方面,商场汇聚30%上海首店、40%北上海首店和70%虹口首店,体验业态和餐饮业态成为亮点。还打造了Foodie Social南里食集2.0、运动集合专区Sports Social、亲子体验空间Kids Social和宠物空间Pet Social四大社群空间。

九龙仓集团

· 集团收入:港币223.78亿元,同比增长7%;

· 股东应占溢利:港币60.19亿元,同比增长56%;

· 内地投资物业收入:港币53.66亿元,同比增长28%。

内地投资物业亮眼,成都IFS年卖百亿

投资物业方面,九龙仓在内地收入53.66亿港元,同比增长28%;营业盈利35.29亿港元,同比增长37%。内地投资物业的亮眼表现主要得益于成都IFS和长沙IFS的强劲收益。

2021年,作为九龙仓一贯的“优秀生”,成都IFS销售额达到约100亿元。过去一年,商场引进众多新首店,掀起消费热情。

众多“首店”上新:如西南首家DJULA精品店、BALMAIN西南首家精品店、西南首家COVA CAFé、Charlotte_Tilbury 西南首店、英国奢华生活方式品牌Mulberry西南首店、成都首家久赞·酒馆、韩国潮牌CHUU成都首店等。

各类有趣活动活跃在线:“ELVES ARE ALL AROUND 冬日精灵出没之顽乐兵团”主题活动、唐老鸭夏日刨冰主题展、“I am HERE 椅靠梦想”2021成都大运公益大师椅特展等。

2021年“起起落落”,零售销售反弹后增长放缓

另一方面,财报指出,业绩受到大环境的一定影响。九龙仓表示,内地投资物业出现明显增幅,主要因为2020年受新冠肺炎疫情冲击整体基数较低,2021年上半年,内地的零售销售出现反弹,但随后迅速放缓,尤其是从第四季度开始。同时,来自其它商场的竞争加剧。

新鸿基地产

新鸿基地产2021/2022年度中期业绩(截至2021年12月31日止6个月):

· 总收入:401.53亿港元,同比下降12.8%;

· 归属股东净利:151.86亿港元,同比增长11.8%;

· 毛利:199亿港元;

· 内地总租金收入:27.81亿元,同比上升12%。

北上广商场表现坚挺,出租率较高

财报提到,新鸿基地产旗下内地商场表现坚挺。

在健康的零售市场环境下,上海商场期内表现坚挺,出租率较高。其中,上海国金中心商场租户销售额在高基数下仍有稳健增长。

北京APM,因外来游客减少而影响了客流,但商场期内仍录得高出租率。

广州的两大项目——天汇IGC和天环广场,同样录得高出租率。天汇IGC得益于区域内中产家庭及上班族的稳健消费,商场销售额保持坚挺。

北京apm:联名活动拉满氛围

2021年,北京apm通过与不同品牌、IP的联名活动,碰撞潮流火花。如北京apm X POP MART城市开箱”全国首展、北京apm“焕”醒敦煌·绝色复苏美妆节、北京apm X 《哥斯拉大战金刚》全国首展、北京apm X 北冰洋“京棋胜”中国象棋主题限时联名空间、北京apm x 阿迪达斯【沉浸式滑雪体验】快闪店等。

广州天环Parc Central:品牌招调,持续输出新鲜感

天环Parc Central在2021年内以“潮奢”为招调关键词,焕新品牌30多家,重点引入了Studious Tokyo、沛纳海、Laura Mercier、THE REPUBLIQUE、CBDB、New Accolades Group、POLA、浅锅、LeTao、眉毛的修养等国内外知名品牌,不乏城市级重磅首店。

嘉里建设

· 营业收入:153.27亿港元,同比上升6%;

· 股东应占溢利:104亿港元,同比上升92%;

· 毛利&毛利率:毛利为87.43亿港元,同比增长4%,毛利率为57%;

· 內地投资物业组合租金收入:56.6亿港元,同比增长21%。

静安嘉里中心:调整品牌超50个,出租率达98%

近两年,静安嘉里中心调整升级明显,除了引进上海第二家Blue Bottle接替原来新元素位置之外,项目首层也迎来了Ralph Lauren、Max Mara、Tod’s、Missoni、Jason Wu等多个优质品牌亮相,组成全新的品牌矩阵。此外,每层楼均有不同比例的品牌变动。

据赢商网不完全统计,相较于2020年底(2020.11.15-2022.2.23,数据来源于商场导购和实际调研),静安嘉里中心商场内涉及变动的品牌超50个,出租率远超90%,高于行业水平。

相继拿下上海两大地块

去年2月,嘉里建设携手GIC集团房地产投资控股公司合资购入浦东金桥地块。该地块为连接上海地铁12号线和6号线的巨峰路换乘站,并设将有八条路线的巴士总站。此综合用途项目的楼面面积将约310万平方呎,其中230万平方呎为零售楼面面积。

第二个项目位于上海市黄浦区核心地段,紧邻外滩、豫园、人民广场、新天地等地标建筑。2021年11月,嘉里建设被确定为参与10幅相连地块发展项目遴选流程的实施主体。2022年1月,嘉里建设以133.29亿元拿下4幅相连综合发展地块。该地块同时是以交通导向的综合用途发展项目之一部分,直达豫园地铁站,是地铁10号线及地铁14号线的转乘站。

(图片来源:除特别说明外,均来自项目官方)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在“防疫”和开年之际,赢商网独家盘点2021年郑州19家商业项目的销售业绩,以供行业参考。

永利地产的主要收入来源为集团投资物业产生的租金。截至2020年12月31日止年度租金收入约为3033.1万港元,较2019年略减约8.7%。

2月份,华润置地投资物业实现租金收入约13.4亿元,按年增长302.0%。2021年累计投资物业实现租金收入约27.1亿元,按年增长94.1%。

截至2020年9月30日止6个月期间,世纪金花的全年化坪效为每平方米18,300元,而截至2019年9月30日止6个月为23,200元。

2020上半年,SOHO中国实现营业收入约人民币14.53亿元,较2019年同期增长约63%;实现租金收入约人民币7.82亿元,较2019年同期下降约12%。

在复工保供期间,上海环球港严格按照市防疫要求,“开业不开门”对商场实行闭环管理,社区运营助力商户复工保供。

赢商网账号登录

赢商网账号登录

未登录

未登录