武汉,2022年7月13日——享誉全球的房地产服务和咨询顾问公司戴德梁行武汉公司召开2022武汉年中新闻发布会,戴德梁行武汉公司总经理周星就武汉市上半年宏观经济、土地、住宅、写字楼和商业零售的市场表现进行综合回顾,并对2022下半年发展趋势做了深入的解读。周星表示,疫情的反复给房地产市场带来了挑战,但随着货币政策和放宽部分限制性措施密集出台,市场信心将得到提振,促进企业激发内生动力和活力。戴德梁行也将持续关注疫情常态化下的房地产市场动向,在变革中发现新机遇。

宏观经济情况

受疫情多发及外部环境复杂化影响,经济下行压力加大

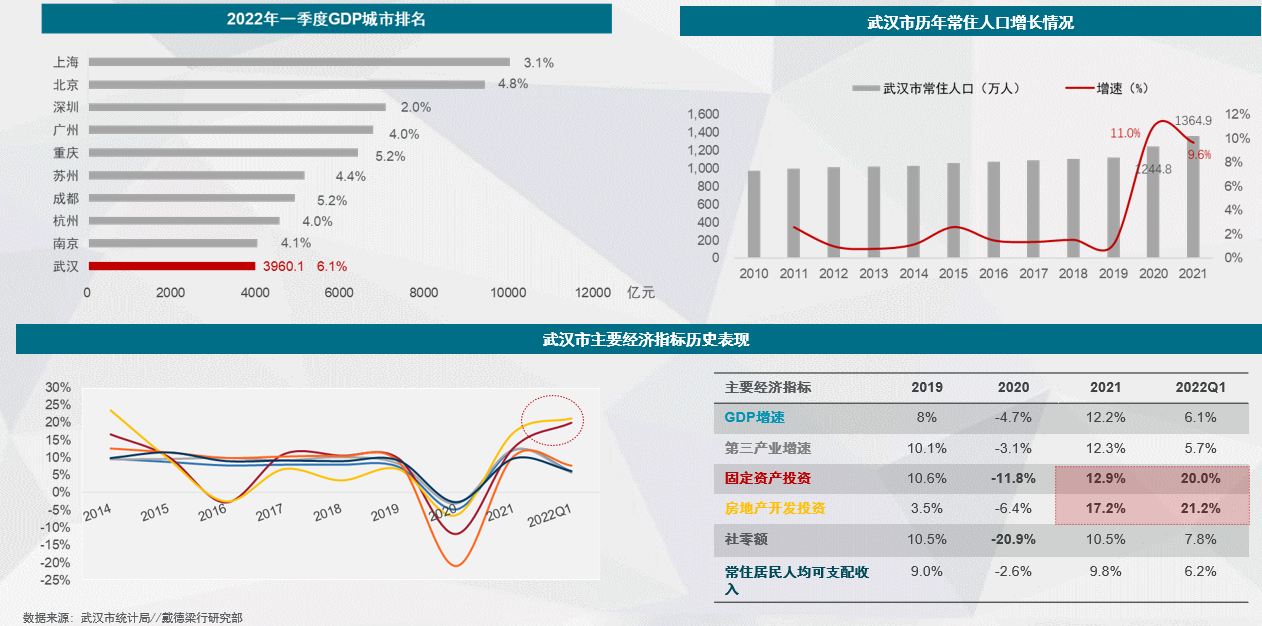

2022年一季度,中国经济实现平稳开局,一季度GDP增速4.8%,环比上季度加快0.8个百分点。春节以后,受国内疫情多发和国际环境日益复杂严峻超预期影响,经济新的下行压力加大,中国采购经理人指数显示3月以后,制造业和非制造业PMI均低于荣枯线。5月,随着疫情防控形势逐步稳定,生产需求逐步恢复,整体经济景气水平有所改善,制造业和非制造业PMI均呈现回升态势。

2022年1-5月,全国固定资产投资同比增长6.2%,整体呈现收窄趋势。分领域来看,固定资产投资增速的收窄主要受房地产开发投资负增长影响,1至5月全国房地产开发投资增速同比下降4.0%。分区域来看,1至5月中部地区固定资产投资增速10.9%,领先同期全国其他地区。

武汉市一季度经济运行总体平稳,稳中有进,质效提升

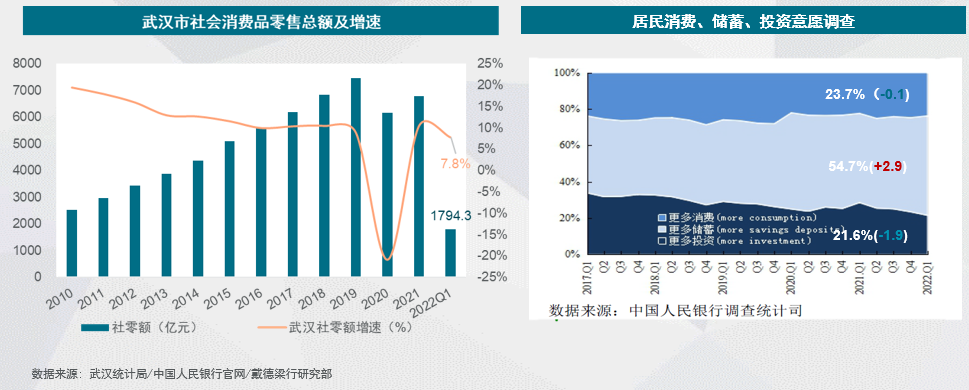

一季度,武汉市地区生产总值(GDP)3960.11亿元,比上年同期增长6.1%,全国来看GDP排名第10位、增速在GDP前十个城市中零先。具体经济指标来看,全市固定资产投资规模扩大,基础设施投资增长明显,一季度武汉市固定资产投资同比增长2.0%,其中房地产开发投资增长21.2%。消费持续回暖,一季度武汉市实现社会消费品零售总额1794.25亿元,同比增长7.8%。值得注意的是,近年来武汉市人口吸附能力不断增强,常住人口增长迅速,截至2021年末武汉市常住人口1364.9万较2020年增加约120万人。

武汉土地市场

成交量同比大幅下降

2022年上半年,武汉共挂牌出让地块42宗,其中最终成交37宗,总成交面积达105.6万平方米,同比下降约82.8%;总出让金额205.5亿元,较去年同期下降约79.9%。2022年上半年武汉土地成交楼面地价达到8074.1元/平方米,较去年上涨约21.4%,主要原因为多宗油站用地的出让。

分区域来看,2022年上半年武汉市土地出让主力地区为次中心城区,占到总成交量的45.2%;其次是中心城区,约占上半年总成交量的30.6%;远城区上半年供地量大幅下降,成交量仅占总成交量的24.2%。具体来看,上半年武汉市土地出让主力为沌口、黄陂、洪山和江岸区。

集中土拍情况

2022年上半年完成两次集中土拍,共成交土地28宗(不含撤牌2宗,延期2宗、流拍1宗),总成交土地面积85.1万平方米、总成交金额202.5亿元,整体溢价率1.4%。上半年集中土拍主要展现以下几个特点:

·成交土地类型以纯商服用地为主,占比35.3%

·分区域来看,成交主力为沌口、黄陂,占比44.3%

·重点溢价地块多为商服加油加气站用地

·国/央企仍为上半年拿地主力,占比67.2%

武汉住宅市场

宏观层面:降准、降息、松限购

资金层面,上半年央行于4月25日宣布下调金融机构存款准备金率0.25个百分点;5月20日发布LPR最新报价,其中5年起LPR从4.6%下调至4.45%;5月22日《中国人民银行中国银行保险监督管理委员会关于调整差别化住房信贷政策有关问题的通知》发布,对于贷款购买普通自住房的居民家庭,首套房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。

政策层面,武汉市于6月20日发布最新购房政策,在原有政策基础上做了一些修改,购房政策有所放松:1. 非限购区不限套数不限社保 2. 武汉户籍限购区凭借二孩、三孩或父母、子女投靠落户条件最多购买4套3. 已在限购区购房的外地户口在限购区仍可再买一套房。

上半年住宅市场表现:供需双放缓,价格稳中略降

2022年1至5月,武汉市商品住宅批准上市面积394.0万平方米,较去年同期下降约57.1%;销售面积387.4万平方米,同比下降59.1%。从销供比来看,市场整体暂处供需均衡状态:2022年前5个月销供比0.98,仍处于合理区间。价格上来看,截至2021年5月武汉市商品住宅成交均价16013元每平方米,较去年末下降约3.8%。

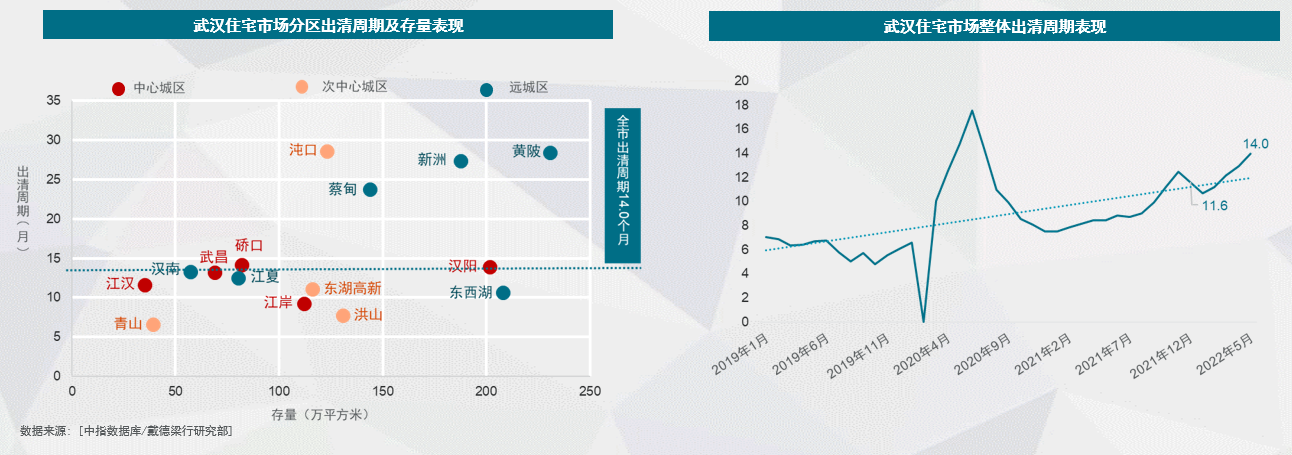

供需合理区域减少,区域市场分化显著

从分区成交情况来看,2022年前五个月武汉市住宅成交热点区域集中于非中心城区,其中汉阳、洪山、黄陂、东湖高新,分别占到上半年成交量的13.9%、9.9%、9.2%和8.9%。从分区成交价格来看,各区成交价格基本与去年持平。对比2022年上半年和2021年各区域的销供比,销供比处于合理区间(0.8~1.2)的区域减少,且区域市场分化显著:汉阳、武昌、经开、新洲等区域呈现一定层度的供不应求,而江岸、硚口、黄陂、蔡甸则呈现轻微供过于求。

市场出清周期呈上升趋势,远城区去库存压力较大

从分区商品住宅存量结合其过去6个月的去化速度来看:中心城区和次中心城区的整体出清周期要短于远城区,目前去化压力较大的区域包括黄陂、新洲、经开、蔡甸等,出清周期大于20个月;全市出清周期截至5月份为14个月,较去年末上升约2.4个月。

整体来看,2022年前五个月武汉市住宅出清周期较2021年末显著上升,需求显著放缓。预计随着5、6月份一系列降息松限购政策的推动,下半年需求释放或将有所加快。

武汉甲级写字楼市场

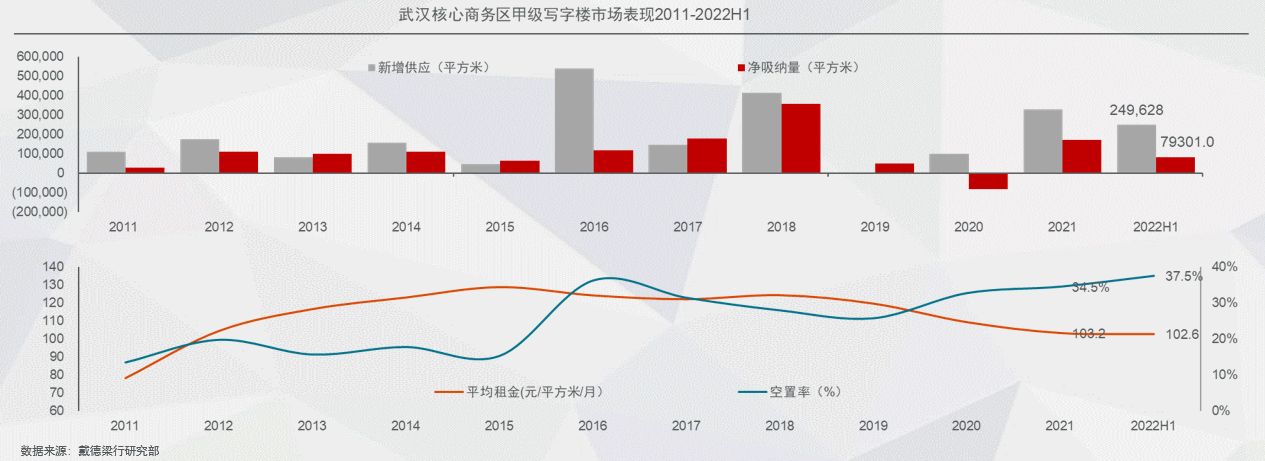

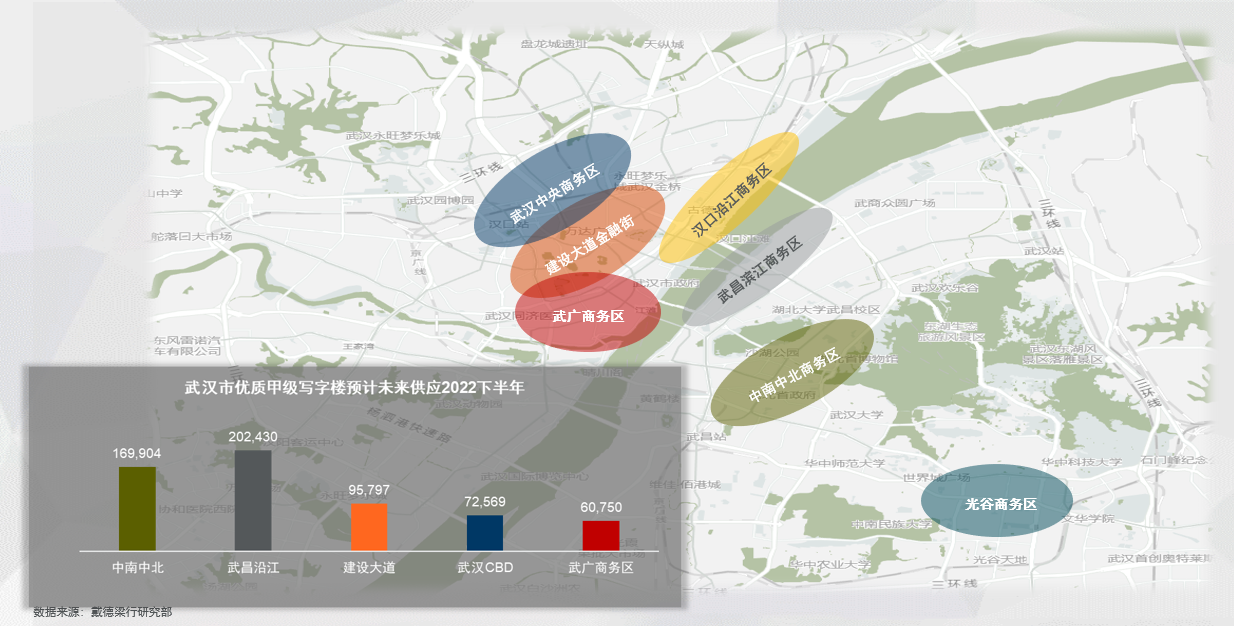

优质项目持续交付,空置率爬升

2022年上半年, 天风大厦和武汉天地A1的入市为武汉甲级写字楼带来约25.0万平方米的优质新增供应,推动全市优质甲级写字楼存量至282.1万平方米。优质新项目的集中入市导致短期内市场整体空置率爬升,截至2022年二季度武汉核心商务区优质甲级写字楼市场整体空置率37.5%同比去年末升高约2.4个百分点。租金稳中略降,全市核心商务区甲级写字楼整体租金较去年底下降约0.6%至102.6元每平方米每月。

供应持续井喷,各商务区空置率攀升显著,市场去化压力增加

从2020年开始武汉甲级写字楼市场进入优质项目集中交付的高峰期,2020、2021、2022上半年,分别有9.7万、32.5万、25.0万平方米的优质办公空间进入市场,优质供应的持续井喷使得短期内各商务区空置率显著攀升、市场去化压力增加、竞争白热化。

租金普遍下调,但市场对租金下调整体敏感度不高

短期内的供应井喷使得大部分项目租金承压下调,但是从过去一年的空置率变化来看,市场对租金下调整体敏感度不高,大部分项目租金下调后仍然呈现出空置率上升的表现。主要原因,一方面市场明显对新交付项目的租金下调更为敏感,这也侧面反映出新入市项目低价策略对老牌甲级写字楼项目的资源收割。此外,外部经济环境不确定性增加使得企业对成本控制更为严苛,一定程度增加了乙级楼在市场的竞争力,老牌甲级项目性价比有所降低。

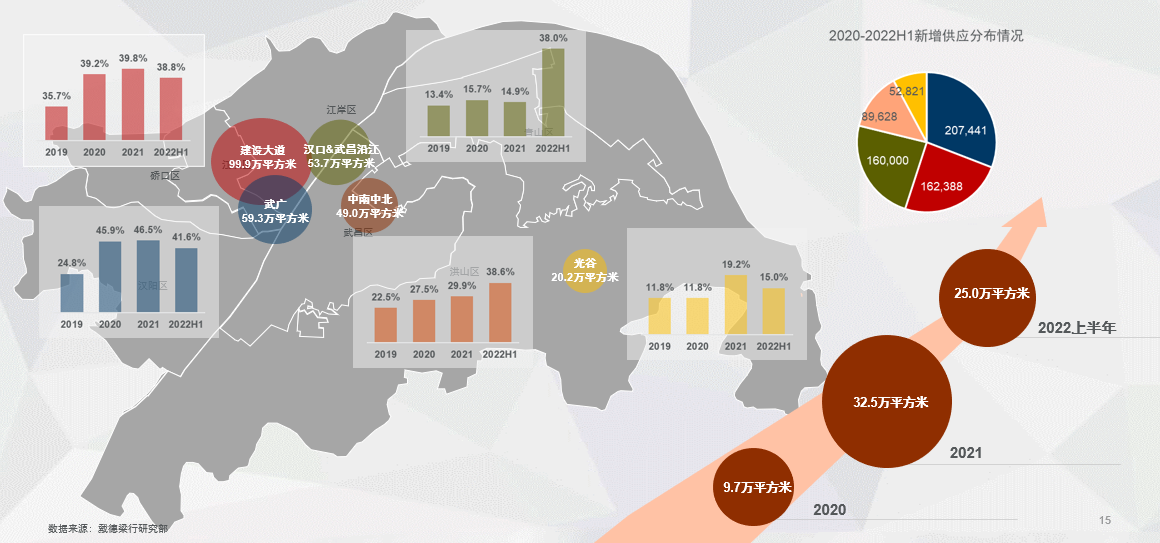

上半年核心吸纳区域:武广、中南中北片区,搬迁为市场主要成交驱动力

分区域来看,上半年吸纳核心区域为武广和中南中北片区,分别录得上半年全市甲级写字楼吸纳量的40.8%和28.2%。除光谷片区主要以新设为主要租赁驱动力外,其他核心商务区均以搬迁为核心成交驱动力。

专业服务业、金融和TMT引领市场租赁成交

从市场需求来看,专业服务业、TMT和金融类企业引领上半年武汉甲级写字楼市场租赁成交,分别约占上放半年全市甲级写字楼成交面积的27.0%、24.7%和10.5%。分片区来看,专业服务业企业主要选择汉口&武昌沿江商务区,TMT行业则偏爱光谷商务区,金融行业则较为青睐武广片区。

2022下半年,武汉核心商务区甲级写字楼市场预计还将迎来包括华润置地大厦T1、香港中心A座等在内的约60.1万平方米优质办公空间的集中交付。预计短期内市场去化压力会持续增加,租金承压。

商业零售市场

消费持续回暖,但受经济不确定因素影响,居民消费意愿趋于保守

2022年一季度,武汉市社会消费品零售总额1794.3亿元,同比增长7.8%,消费持续回暖。但受疫情多发及整体外部经济环境不确定因素影响,居民消费和投资意愿趋于保守,储蓄意愿增加。据中国人民银行调查统计司对2022年一季度的城镇储户问卷调查显示,倾向于“更多消费”和“更多投资”的居民比上季度分别减少1.0和1.9个个百分点;倾向于“更多储蓄”的居民占比54.7%,较上季度增加2.9个百分点。被问及未来三个月的预备支出项目时,居民选择比例由高到低依次为:教育,医疗保健、大额商品、购房、社交文化和娱乐、旅游及保险。

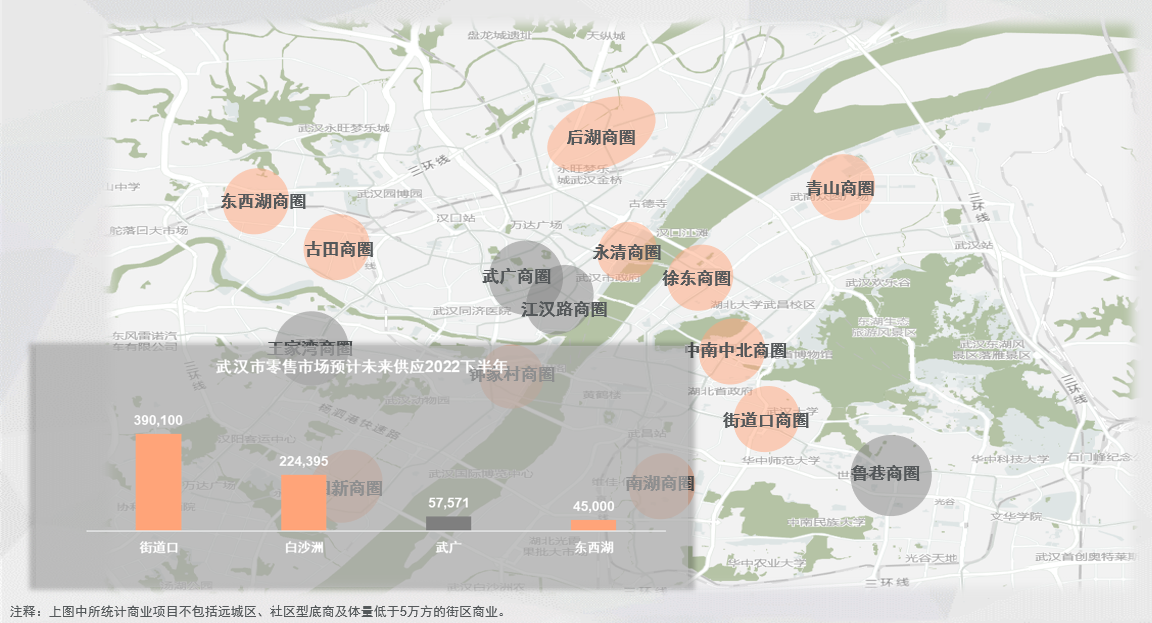

优质项目陆续开业,带动市场吸纳表现良好

2022年上半年大悦城和万象城的开业为武汉优质零售市场带来约30.2万平方米的优质新增供应,推升四大核心商圈优质零售项目总存量至315.4万平方米。核心商圈优质新项目的集中开业促使市场净吸纳表现良好,上半年武汉四大核心商圈共录得28.7万平方米的净吸纳量。上半年武汉核心商圈空置率13.8%,较去年末下降0.9个百分点。四大核心商圈首层平均租金录得521.1元每平方米每月,较去年末下降约0.9%。

新店开业节奏同比有所放缓

从新店开业数量来看,2022年上半年新店开业节奏同比有所放缓,较2021年同期下降约58.1%。

分业态来看,零售、餐饮和儿童类业态是市场主要扩张业态,分别约占全年核心商圈新店开业数量的约37.9%、32.9%和13.1%。细分业态来看,零售业态中以时尚零售为主;餐饮主要集中在特色正餐类;儿童则主要为儿童培训。上半年优质新项目的开业也为武汉市场带来不少首店品牌的入驻如:VALENTINO、Charlotte Tilbury、山池咖啡、Apple Store、蕉内等纷纷在汉开出首店。此外咖啡茶饮类品牌也继续维持高速扩张态势,如不焦虑咖啡、Wagon、Manner、Tea’stone、Seesaw、顽徒等。

下半年武汉零售市场预计还将迎来包括梦时代广场、白沙龙湖天街等在内的约71.1万平方米的新增供应,多个次级新兴商圈也将迎来优质新项目的开业,预计新兴区域商业配套将得到进一步提升和完善。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

8月25日,武汉武商集团股份有限公司发布2018年上半年业绩公告,公告显示,武商集团上年半年营业收入88.53亿元,利润总额7.71亿元。

10月18日下午,江汉区区政府副区长赫敏带队,会同赢商tech、长沙墨茉点心局开展共商合作交流活动。

2021年10月18日,电建地产·南国置业与赢商tech战略合作签约仪式在华中小龟山金融文化公园规划展示中心隆重举行。

2021年6月12日由泛悦汇·昙华林主办,武汉市咖啡协会指导的2021年武汉首届燥作咖啡文化节在泛悦汇·昙华林盛大开幕。

5月20日,由赢商网主办的第16届商业地产节在广州长隆国际会展中心隆重举行。其中,武汉K11购物艺术中心荣获——年度城市商业地标。

关键词:武汉K11购物艺术中心地产节 2021年05月21日

5月20日,由赢商网主办的第16届商业地产节在广州长隆国际会展中心举行。其中,武汉万科未来中心荣获——年度城市商业新地标。

赢商网账号登录

赢商网账号登录

未登录

未登录