编者按

今年8月,研磨·2022中国城市商业力高峰论坛将在武汉举办。商业体作为城市商业发展的重要载体,传达商业原创能力,是城市商业力不可分割的部分。为此赢商网特别策划「寻找商业“MALL”力」系列报道,以城市视角探寻购物中心/商业街的原创力。本期寻找商业“MALL”力之长沙。

长沙商业市场回顾

长沙城市商业发展的里程中,商贸交易十分活跃,商业文化也具有丰厚的底蕴。从80年代起,商业形态主要围绕着临街的商铺和老式的商场,逐渐的以友阿、通程等本土企业为代表的通程广场、长沙友谊商店等百货模式逐渐拉开帷幕,从此奠定了现代商业的发展。

2000年到2010年是长沙商业的发展期,商业开始百花齐放,外资零售开始大量涌入,以王府井百货、新世界百货为主的项目开始竞相开业,独立百货也进一步开始发展,购物中心、写字楼等多元化业态开始在市场中呈现出来。

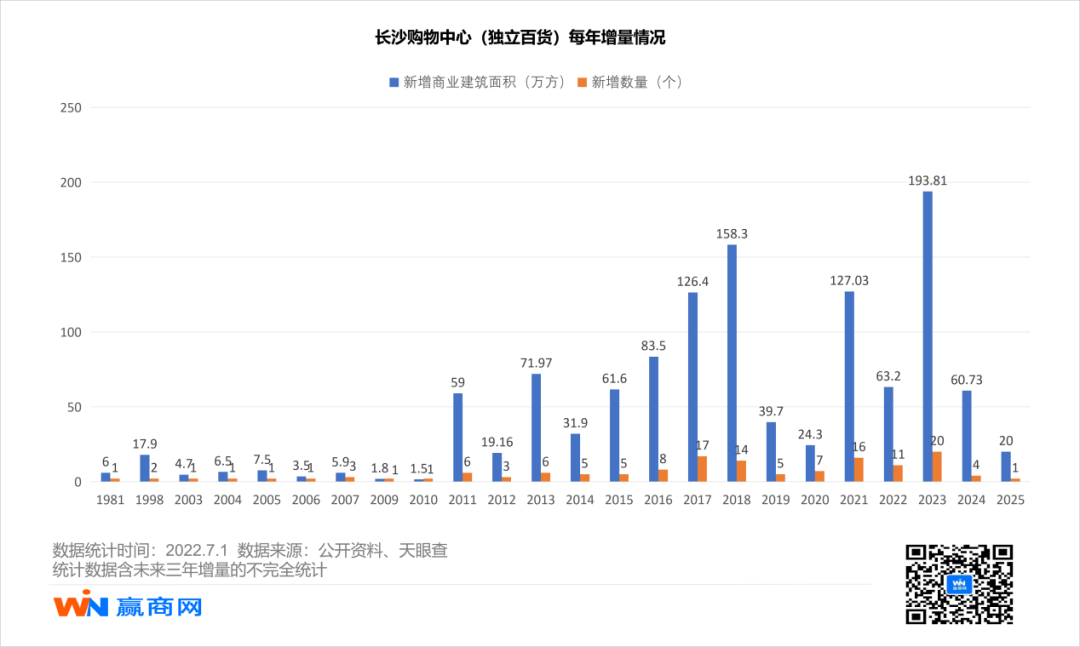

2011年到2019年,长沙商业开始迈入了体验式商业形态到城市综合体的方向发展。其中2012年,中信资本打造的悦方ID MALL(现为长沙中心印象城)正式开业,代表着长沙商业开始迈入体验式商业的时代。其中,2018年作为长沙商业高速爆发的时期,年新增商业体量达到158.3万方,伴随着长沙IFS(开业时间:2018-05-07、已签约415个品牌)正式开业,一度引领长沙的商业升级,打造了超高层的城市综合体。

从2020年至今,商业+的多元方式促使长沙商业开启进阶趋势,主题式商业带来全新的商业体验,龙湖长沙洋湖天街、长沙北辰三角洲大悦城、长沙荟聚等项目,为长沙市场唤起新的一片商业生机。

未来三年,据赢商大数据不完全统计,长沙新增商业面积将达到274.54万方,其中涵盖了龙湖的新姚天街、芙蓉天街、开福天街等,长沙永旺梦乐城、长沙万象城等众多商业项目。

区域商业发展

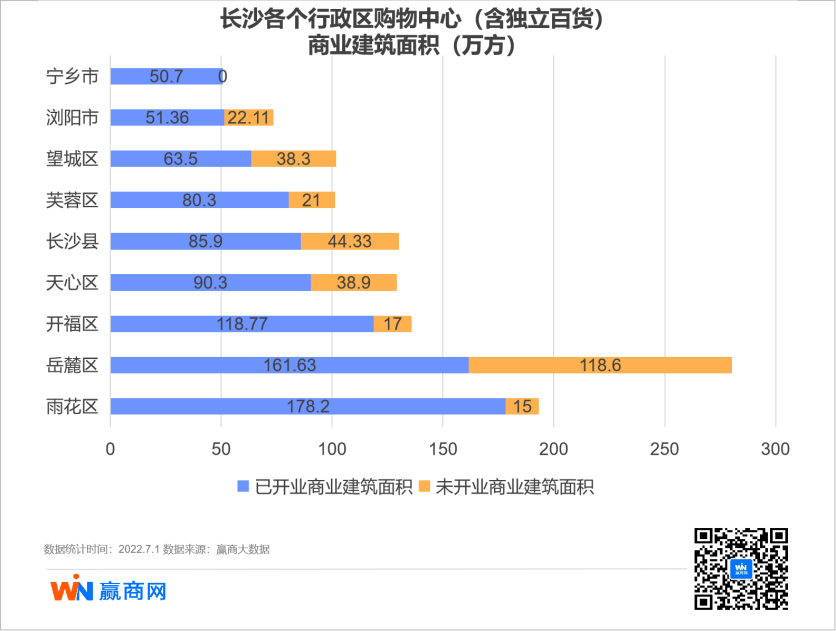

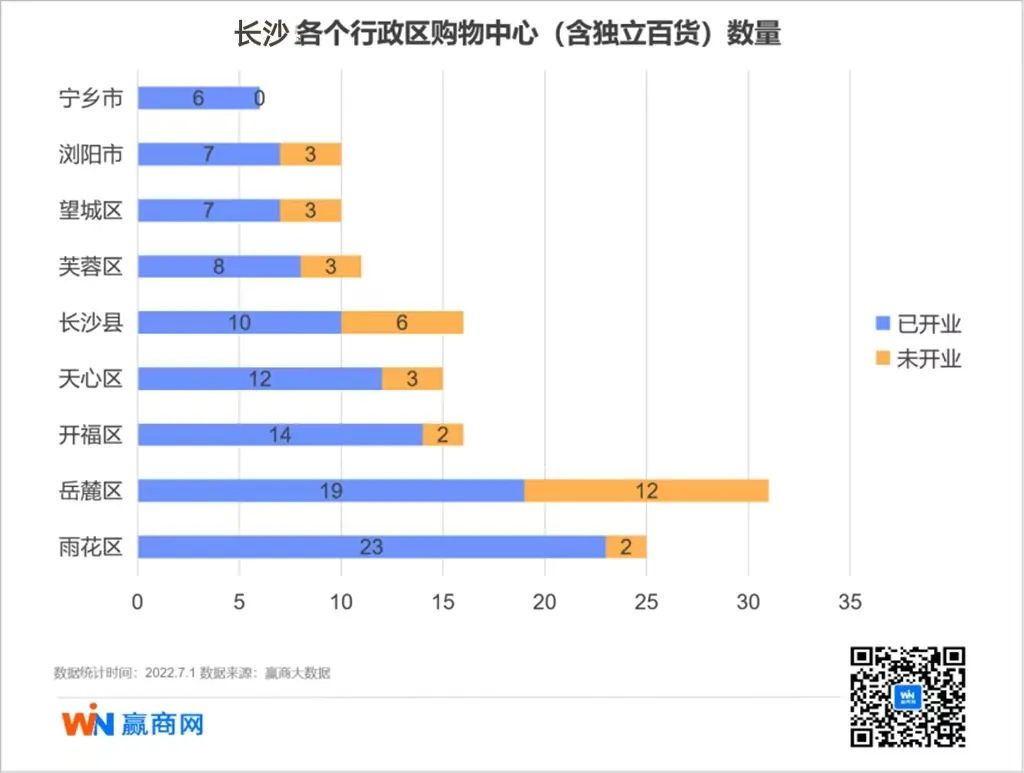

//行政区:岳麓区商业表现不俗,总体量位居第一

长沙市辖6个区、1个县、代管2个县级市,分别为望城区、芙蓉区、天心区、开福区、岳麓区、雨花区、长沙县、宁乡市、浏阳市。从各区域的商业总量来看,岳麓区商业体量位居榜首。

从存量商业来看,雨花区、岳麓区以及开福区的存量面积均超过100万方;从商业的增量面积来看,岳麓区的新增体量为118.6万方,其次为长沙县、天心区以及望城区的表现仍然强劲。

综合数量和体量来看,存量中雨花区的有23个商业项目,主要包含了长沙德思勤四季汇购物中心、长沙运达汇、长沙高铁吾悦广场等,在增量上来看,岳麓区的数量已然遥遥领先,主要有长沙大汉友阿INPark、长沙金色梦想·万科里等商业项目。

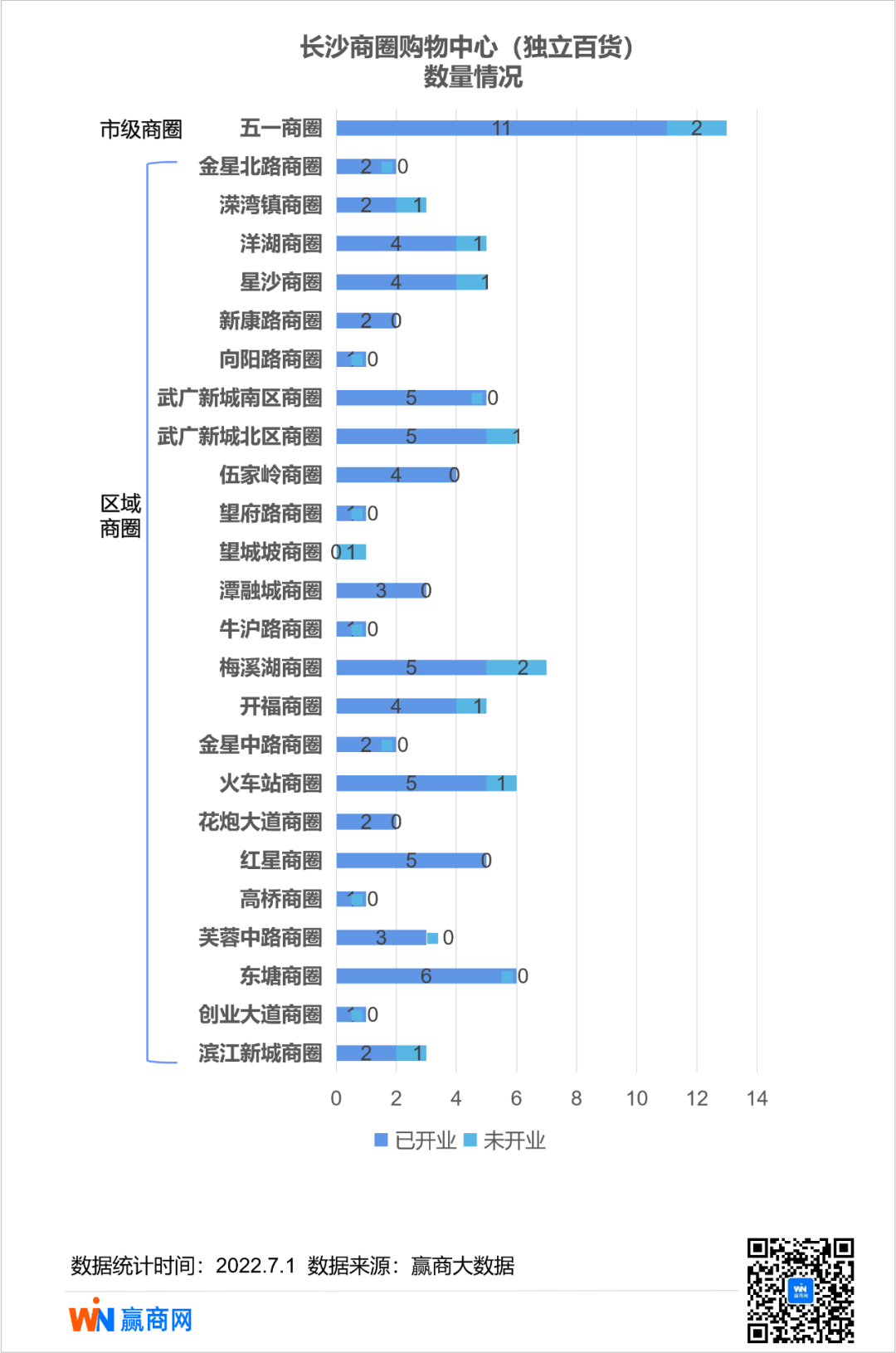

//商圈:五一商圈商业密集度位于榜首

90年代,国营百货为主导的长沙商业市场中,形成了五一广场、东塘、袁家岭及火车站商圈。

伴随着城市的不断发展,河东作为城市传统核心行业的龙头,市级商圈以五一商圈为主和十个区级商圈,商业呈现扎堆现象;政府的规划发展逐渐向西,河西片区也出现了具有竞争力的商圈:金星北路商圈、梅溪湖商圈以及洋湖商圈等。

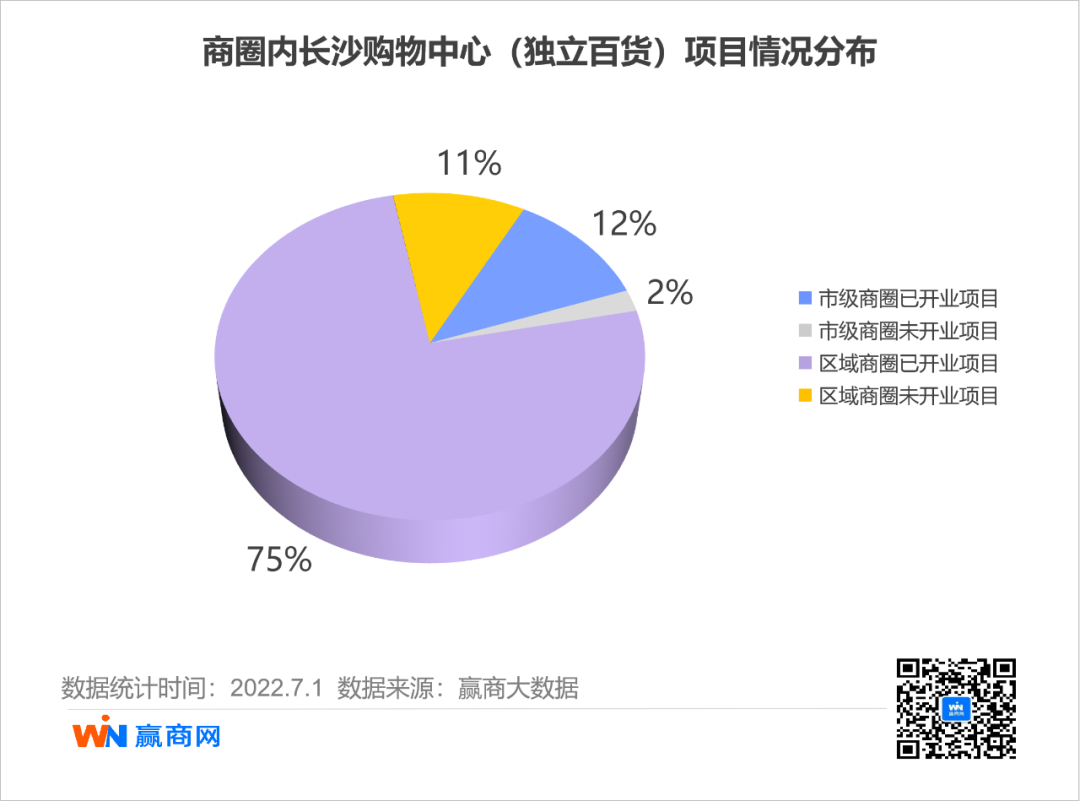

从整体来看,区域商圈中已开业的项目占比过半,涵盖了长沙保利MALL、长沙复地星光天地、长沙万家丽国际购物广场等70个商业项目,而在未来两年,区域商圈将新增10个项目。市级商圈中存量商业项目共有11个,占比达到12%。

区域商圈的整体集中度相对较高,伴随城市的推进,区域新增商业仍有所期。

运营商洞察

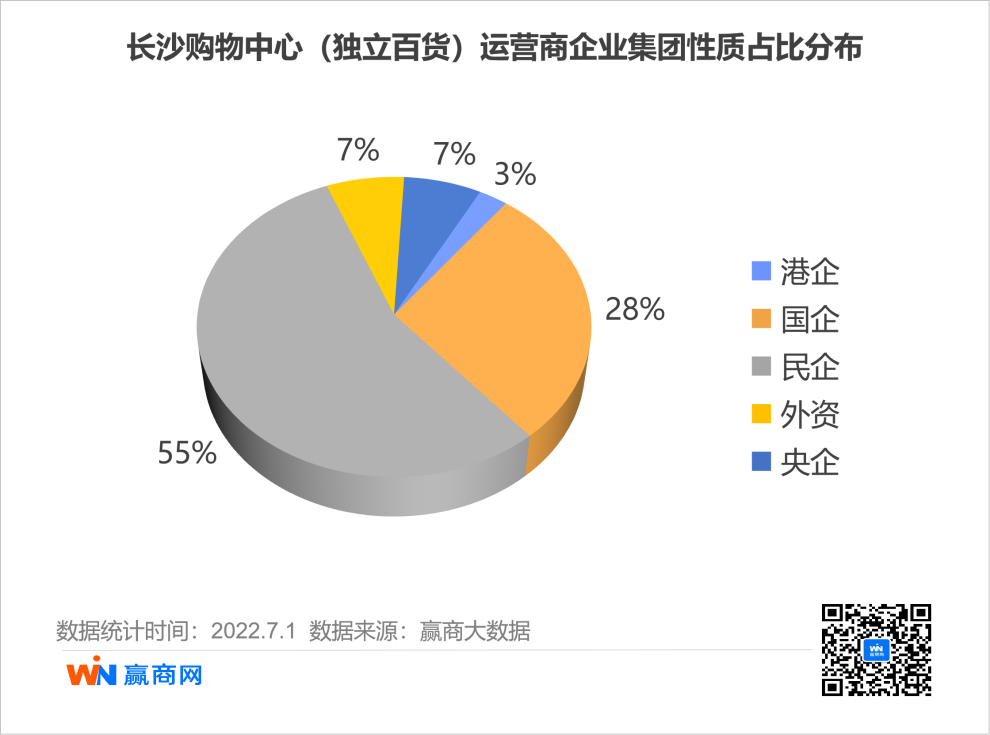

在长沙商业市场中,民营企业性质的运营商占比达到55%。其中,前期一直处于本土龙头企业通程、友阿、步步高等为核心,本土企业运营的已开业购物中心、独立百货体量已经超过100万方。

自2003年,各大运营商逐渐开始在长沙商业市场抢滩布局,代表性的主要有新城、龙湖、旭辉、万科等“新鲜血液”注入。这也在2007年之后,众多商业项目如“雨后春笋”般出现,商业地产整体也开始进入“井喷期”。

进驻长沙的第一个外资运营商是平和堂,同时长沙平和堂百货是最早的外资运营的独立百货项目。近年来,长沙作为商业准二线的城市代表和新兴的网红城市,发展势头较为迅猛。在原有本土巨头和外资企业的基础上,吸引了永旺、九龙仓等众多知名企业进驻。

项目情况

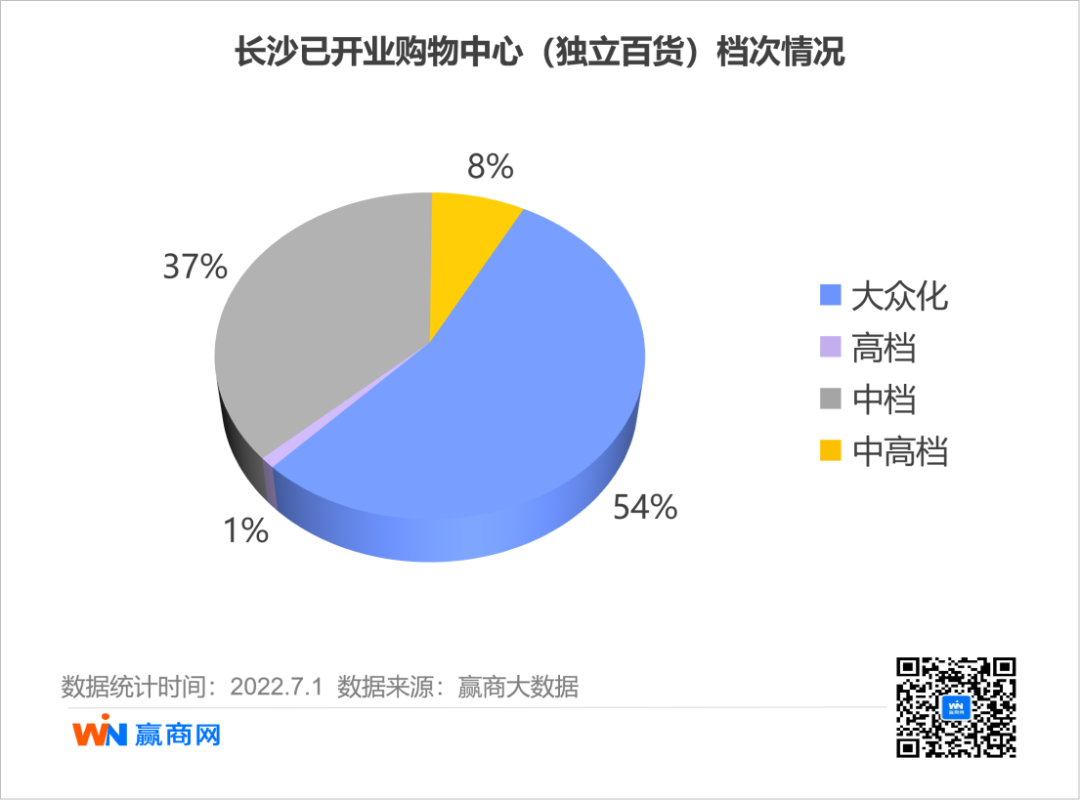

//项目档次:大众化为主流,高档项目稀缺

在赢商大数据所监测的在营购物中心和独立百货中,大众化项目占主流,且占比已经达到54%,高档型的项目占比相当薄弱,仅为1%,中高档和中档项目45%。

在中档和中高档项目中,以年轻主流和年轻活力型的消费客群标签为主,项目也主要是围绕着体验型商业,这其中的企业竞争尤为激烈,大多数都是经营稳健、品牌力强且形成一定的商业规模的玩家,主要有大悦城、新城、龙湖、凯德等。

在大众型商业项目中,它们更加聚焦到大众、中产的消费客群为核心,项目选址主要是在市级商圈以及区域级商圈的边缘地带。

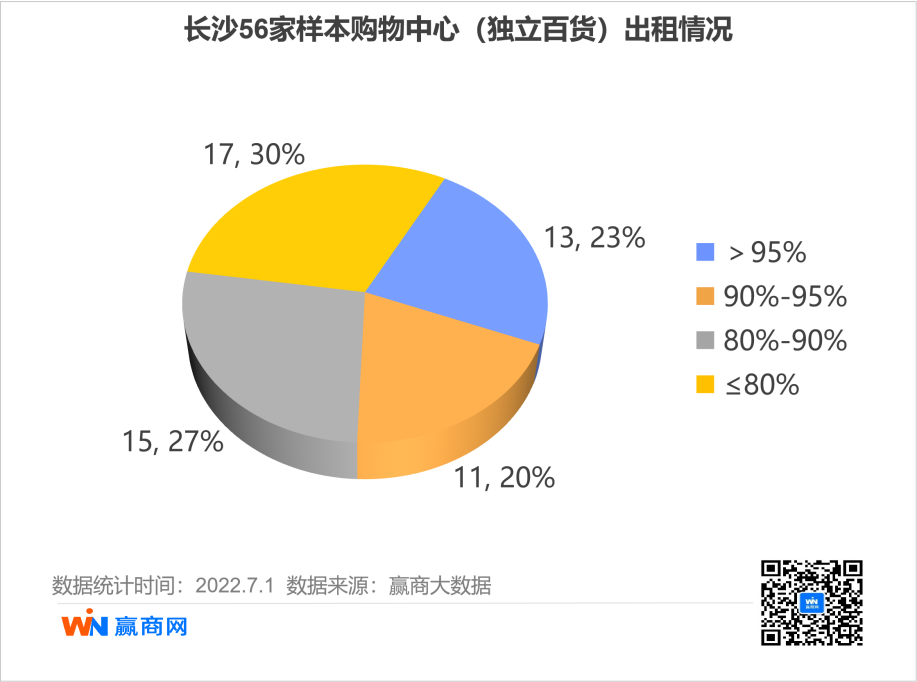

//出租情况:56个样本中超四成出租率大于90%

《2022购物中心年度发展报告》显示,二线城市购物中心生存压力加大,或加速行业洗牌。得益于更好的经济环境、更高的人口密度、更强的消费力,叠加着积极求变、经营能力佳等因素,一线、强二线城市购物中心抗周期能力更强。

在长沙的56家样本中,有23%的购物中心出租率达到95%以上,三成的购物中心出租率小于或等于80%,出租率在80%~90%之间的共有15家,在90%~95%之间的共有11家。

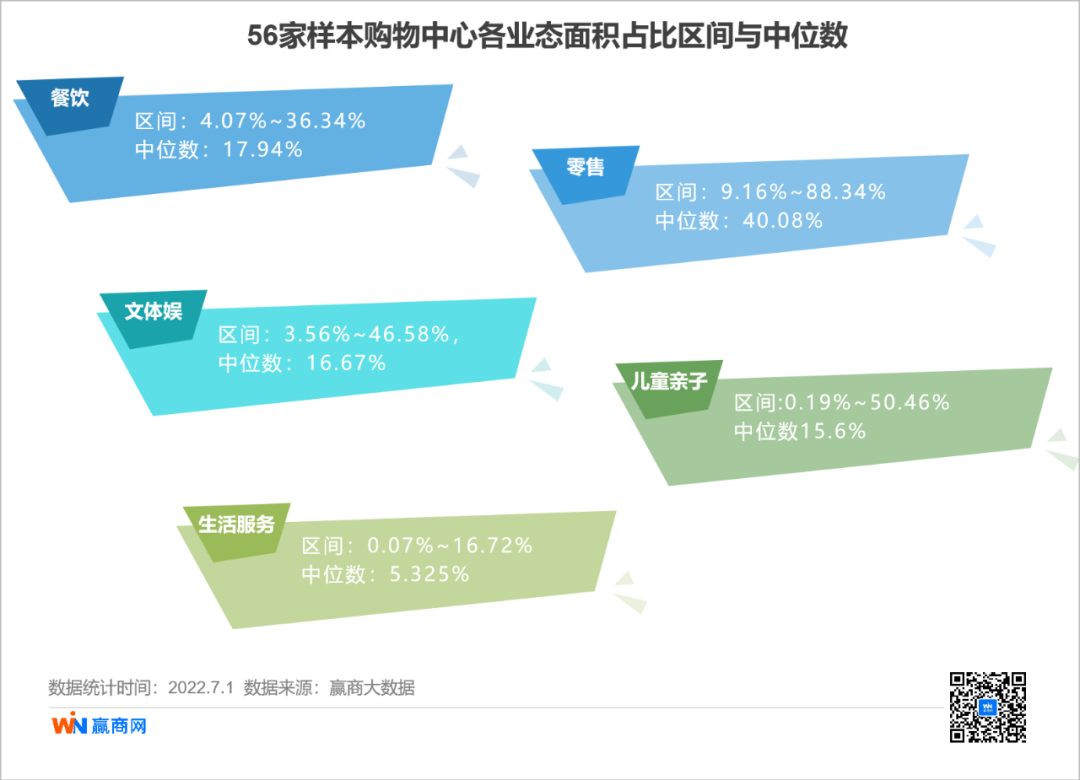

//样本业态占比:零售业态中位数达40.08%

透过56家购物中心租户业态面积,分析餐饮、儿童亲子、文体娱、零售、生活服务的构成与分布,我们发现:

目标购物中心的餐饮业态面积占比区间为4.07%~36.34%,中位数17.94%。一般综合型的商业项目会将餐饮业态的面积占比控制在15%~20%之间,印证了餐饮业态在商业业态配比中的比重仍然较大。

零售业态面积占比区间为9.16%~88.34%,中位数40.08%,零售业态作为曾经百货时代的绝对王者,是租金与营业额的保障性业态,但仍有半数样本购物中心保留了四成占比的零售板块。

儿童亲子业态面积占比区间为0.19%~50.46%,中位数15.6%;文体娱业态面积占比区间为3.56%~46.58%,中位数16.67%。购物中心偏好家庭型的购物中心比较依赖儿童亲子业态,百货里的儿童亲子业态相对较少。生活服务业态面积占比区间为0.07%~16.72%,中位数5.325%。

长沙商业展望

在存量与增量并行的时代下,长沙商业未来2年还将新增项目体量254.54万方,到2024年总数达140个,合计商业建筑面积将达到1176万㎡。

长沙五江广场、长沙万象城、长沙永旺梦乐城、长沙华润欢乐颂Outlets、长沙大汉友阿INPark等优质项目将在长沙落地生花。伴随着新项目入市,新旧商圈迭新发展,必将为长沙商业市场带来革新之势。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

为了迎接2022壬寅虎年,长沙各大购物中心纷纷开展了以“虎”为主题的新春营销活动。

茑屋书店官宣首次进驻湖南,首店落址长沙,入驻大汉友阿INPark。

关键词:大汉友阿INPark茑屋书店 2022年05月16日

4月28日,龙湖智创生活与金富集团战略合作签订仪式在金富湘江悦城营销中心举行。双方将携手在长沙月亮岛核心区域打造超8万方的“天街”。

赢商网账号登录

赢商网账号登录

未登录

未登录