编辑 |Bale

8月25日,「泡泡玛特(需求面积:60-100平方米)」公布2022年中期业绩。财报显示,上半年「泡泡玛特」营收23.59亿元人民币,同比增长33.1%;毛利从11.17亿元提升至13.70亿元,同比增长22.7%,而非国际财务报告准则经调整纯利3.76亿元,同比下降13.5%。

在财报发布当天的中期业绩发布会上,「泡泡玛特」董事长兼CEO王宁表示:“今年上半年我们受到很多方面的影响,特别是疫情的影响。值得欣慰的是,不管是自有IP的增长还是下游业务的增长,我们还是取得一定程度上比较好的增长。”

值得注意的是,2022年上半年,「泡泡玛特」海外市场收入1.57亿元,同比增长161.7%,收入占比由2021年上半年的3.4%提升至6.6%。

海外市场增势是亮点之一,亮点之二是,Molly“终于”不是最赚钱的那个IP。

或许,「泡泡玛特」真的找到了新“mart”?以及,关于“迪士尼”的梦想,还在继续。

01

财报概览:首次出现增收不增利,

Molly“终于”不再是最赚钱IP

7月15日,「泡泡玛特」曾发布盈利预警。公告称,预计截至2022年6月30日止六个月的收入同比增长不低于30%,同时期的公司溢利预计同比减少不高于35%。按照预警公告,「泡泡玛特」营收将创下近年来增速的新低,净利润首次迎来负增长。

根据中报具体披露数据来看,「泡泡玛特」上半年实现营收23.59亿元,同比增长33.1%;公司持有人应占溢利3.33亿元,同比减少7.2%;调整后净利润3.76亿元,同比减少13.5%。

此外,随着更多IP的诞生,Molly给泡泡玛特带来的收入,首次跌至第二名。不过或许,这对「泡泡玛特」来说,是个好信号。

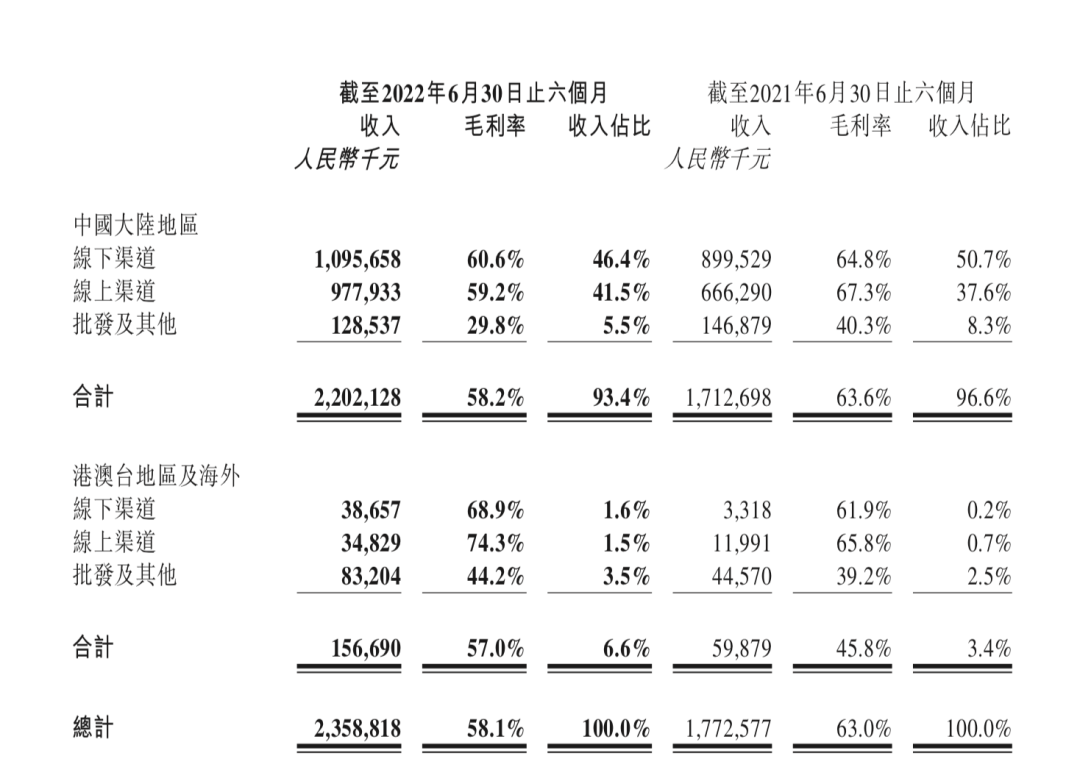

具体来看。根据渠道划分收入:大陆地区22.02亿元,海外市场收入同比增长161.7%

中国大陆地区线下方面,收入为10.96亿元,同比增长21.8%,其中,“零售店销售收入”同比增长32.5%至8.92亿元;“机器人商店销售收入”同比下降10.1%至2.04亿元。

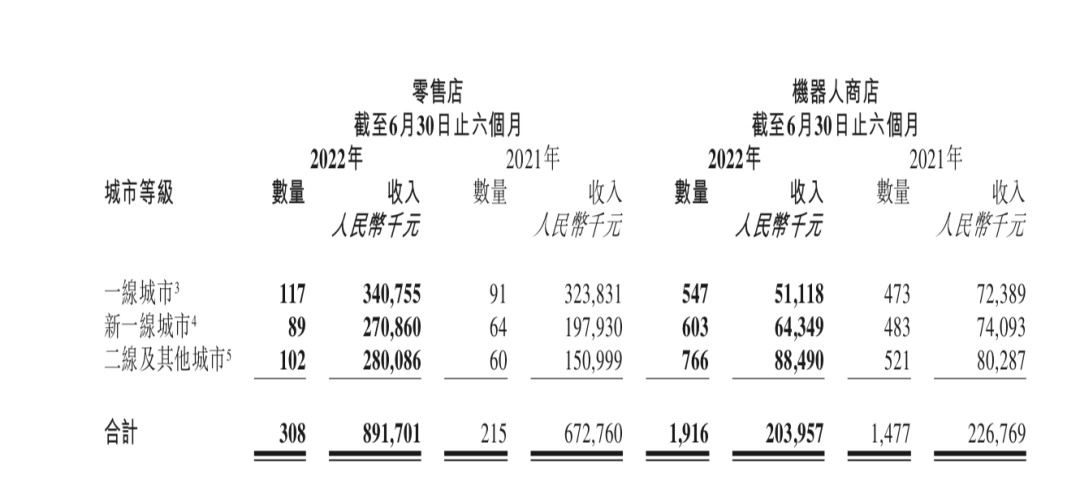

从线下零售店和机器人商店所处的城市区间来看,截至6月30日,「泡泡玛特」的零售店在一线城市的数量最多,为117家,其次为二线及其他城市、新一线城市;机器人商店则在二线及其他城市分布最多,数量达766间,一线城市数量最少。

此外,2022年上半年,「泡泡玛特」在中国大陆新开了23家线下门店,门店数量从2021年288家增至308家;机器人商店数量从1861家增至1916家。

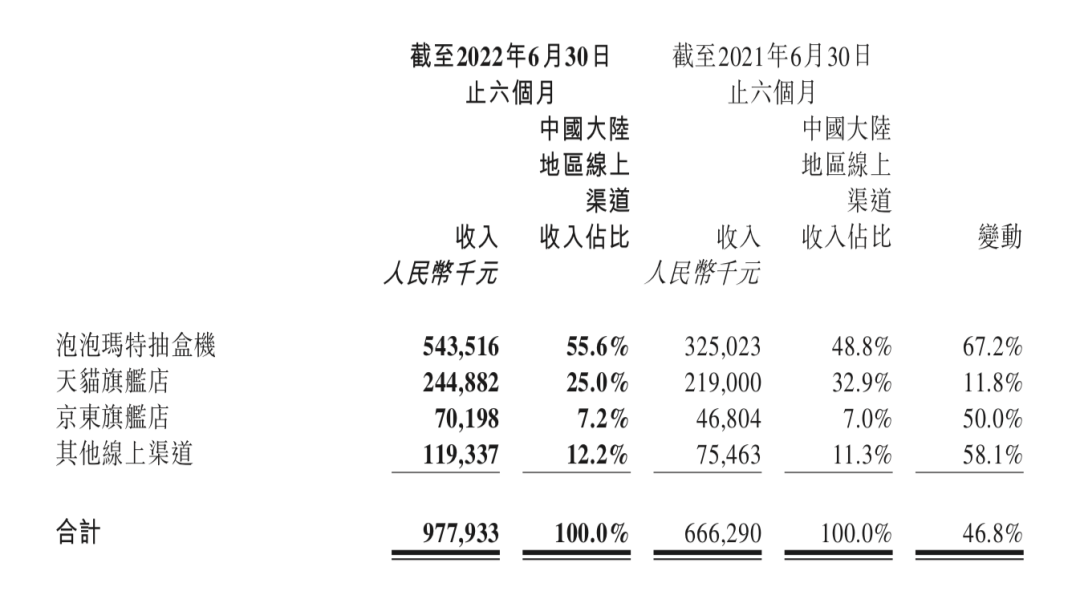

线上渠道方面,中国大陆地区“线上渠道收入”同比增长46.8%至9.78亿元,

至于港澳台及海外地区,半年报显示,2022年上半年,「泡泡玛特」海外市场收入为1.57亿元,同比增长161.7%,收入占比由2021年上半年的3.4%提升至6.6%。

根据IP划分收入:SKULLPANDA超越Molly拿下收入第一

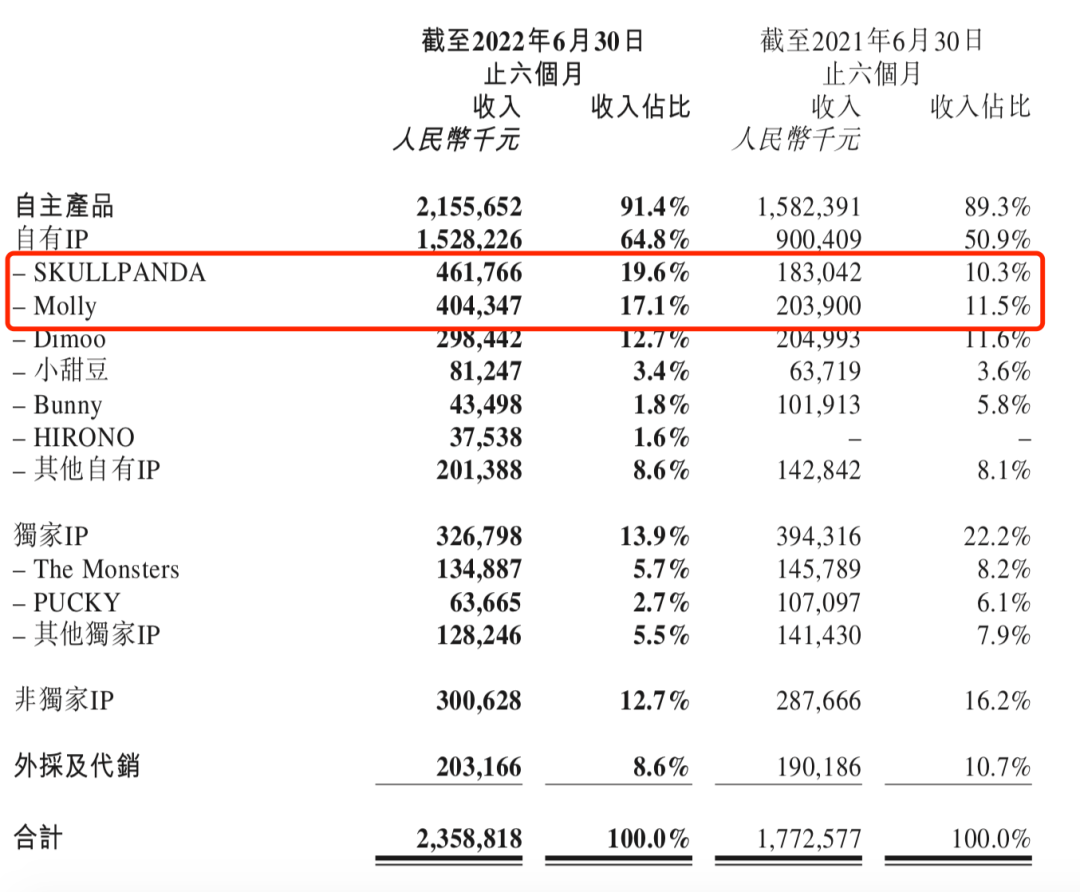

2022年上半年,「泡泡玛特」“自主产品”收入占总收入的比重为91.4%,包含自有IP、独家IP、非独家IP。

具体到自有IP,其收入占比由2021年上半年的50.9%增加到2022年上半年的64.8%,收入同比增长69.7%至15.28亿元。

其中,SKULLPANDA贡献最多收入,达4.62亿元,占总收入的19.6%,Molly和Dimoo分别占比17.1%和12.7%,贡献收入4.04亿元和2.98亿元。

02

喜:

出海初见成效,新IP开始赚钱养家

事实上,虽然增速不敌2021年、2020年的辉煌,当在经济低迷之下实现33%的营收增长,这份财报,也有两个亮点值得关注。

1.出海,初见成效

正如开篇所说,这份半年报亮点之一,便是「泡泡玛特」海外市场收入1.57亿元,同比增长161.7%。

报告指出,2022年上半年,公司港澳台地区及海外业务以To B为主转型为以DTC为主导的模式。截止2022年6月30日,「泡泡玛特」港澳台地区及海外门店数已达24家(含加盟),港澳台地区及海外机器人商店达98台(含加盟,跨境电商平台站点数达到11个。

上半年,公司分别于英国、新西兰、美国开了第一家线下门店。随着渠道的增加,「泡泡玛特」品牌和产品被广大海外消费者所青睐。

值得注意的是,8月20日,「泡泡玛特」继在澳大利亚布局5台线下机器人店后,首家线下门店也正式营业。

事实上,自2018年开始布局海外市场以来,从参加美国DesignerCon、迪拜世博会等国际展会,到在海外落地门店、直接面向消费者销售,「泡泡玛特」的每一步,都可谓扎实。

经过4年的探索,目前,通过布局线下零售店、机器人商店、跨境电商平台,「泡泡玛特」已经进驻全球23个国家和地区,并通过跨境电商平台将潮流玩具输送至全球超过80个国家和地区。

只不过,虽然增长幅度可观,但总体来看「泡泡玛特」海外收入占比,也仅仅是从2021年上半年的3.4%提升至6.6%。

海外市场无疑要去,且要继续深入的去,毕竟这是「泡泡玛特」走出当下增长乏力最好的方式之一,CEO王宁也曾表示,希望未来「泡泡玛特」海外收入占比能达到整体收入的50%。

但显然,就当下来看,海外市场的布局仍在第一阶段,未来如何发展,以及能否真的变成可以撑起第二增长曲线的新“mart”,还有待观察。

2.摆脱“盲盒”与“Molly”,高端潮玩大有可为?

8月16日,市场监管总局公开征求《盲盒经营活动规范指引 (试行)(征求意见稿) 》意见,拟对盲盒销售的内容、形式、定价、销售对象等方面作出规定。

通知提出,盲盒经营者应合理定价、明码标价、不得加价出售,哄抬价格。不得向8岁以下未成年人销售。针对盲盒二手市场的炒作乱象也提出了多项指导要求。此外通知还指出,盲盒经营者不得以盲盒名义从事或者变相从事赌博活动,隐藏款抽取概率需对外公示。

针对于此,「泡泡玛特」回应称,盲盒是潮玩行业流行的一种销售形式,此次意见稿的出台具有积极意义。在监管层面给出明确的指导能让规范经营的公司有更清晰的方向,有利于创造更好的营商环境。

事实上,尽管“MollyZodiac”盲盒系列是「泡泡玛特」最广为人知的出圈密码,“盲盒”是其最重要的产品形式,但「泡泡玛特」一直强调,其本质是一家潮玩为载体的IP运营公司。

“法国哲学家亨利·伯格森(Henri Bergson) 说过:‘那些听不到音乐的人,以为跳舞的人疯了。’用在泡泡玛特上很贴切。很多人说泡泡玛特是个盲盒公司,那意味着他们对这件事的理解已经跑偏了。”

这是「泡泡玛特」CEO王宁在接受字母榜专访时,针对“一个做盲盒的公司,怎么会市值一下子蹦到了1000亿?以他们的经验,没办法理解这件事。“这一问题作出的回答。

于是,我们看到了这份半年报的第二大亮点:“Molly”终于不再是「泡泡玛特」最赚钱的IP,高端潮玩也开始为「泡泡玛特」带来可观收入。

正如上文所说,2022年上半年,在自有IP收入中,SKULLPANDA贡献最多收入,达4.62亿元,占总收入的19.6%,Molly和Dimoo分别占比17.1%和12.7%,贡献收入4.04亿元和2.98亿元。

非独家IP收入同比增长4.5%至3亿元,主要由于2022年上半年新系列产品的销售;外采及代销收入2亿元,同比增长6.8%。

此外,今年上半年,「泡泡玛特」打造了高端潮玩产品线“MEGA珍藏系列”,并实现了1.93亿元的收入。

03

故事还要慢慢讲

说完了喜的一面,最后再来看看忧。

首先,会员运营方面,年中报指出,通过渠道的持续扩张及IP的不断丰富,并通过全渠道会员运营,「泡泡玛特」用户数字化规模不断扩大。截止2022年6月30日,累计注册会员从1958万人增至2309.9万人,新增注册会员347.9万人。2022年上半年,会员贡献销售额占比93.1%,会员复购率为47.9%。

但值得注意的是,会员复购率方面,「泡泡玛特」2019年的会员复购率为58%,2021年为56.5%,如今则降至47.9%。

其次,「泡泡玛特」经销及销售开支同比增长65.1%至6.93亿元,其中广告及市场费用同比增长100.9%至1.41亿元,去年同期为5600多万元,雇员福利开支也较高。

毛利率方面,「泡泡玛特」的毛利率由2021年上半年的63.0%下降至2022年上半年的58.1%,主要由于其自主产品的毛利率下降。

不可否认的是,疫情影响、消费环境、消费者心态变化、成本上升等等问题,无疑会让「泡泡玛特」这个主打精神消费与文化消费的品牌难现往日辉煌战绩。

会员复购率的下降,以及首次出现增收不增利的情况,也证明着「泡泡玛特」已经进入到了增长疲乏期。

但作为曾经的新消费明星公司,「泡泡玛特」仍在努力讲出、讲好新故事。

比如在艺术家发掘和IP运营方面,「泡泡玛特」在财报中指出,IP运营和创作设计对于我们的产品至关重要,这也是推动泡泡玛特发展的核心驱动力。我们不断丰富IP类型、输出风格多样化的产品,以满足不同用户群体的需求。

具体到作为推动“潮玩艺术化”而打造的高端产品线,“MEGA珍藏系列”承载着高品质和兼具时尚感与寓意深度的内容表达。在品牌合作方面,2022年上半年,「泡泡玛特」先后与Moncler、可口可乐推出了重磅联名款,艺术家联名方面,也与太久保、PHILIP COLBERT等合作。

此外,也不要忘记,除了财报内容,财报之外,“投资”也是「泡泡玛特」寻求业务突破的潜在路径之一。

一方面,据新消费Daily不完全统计,2021年,「泡泡玛特」投资了包括潮流零售「Solestage」、汉服品牌「十三余」、二次元耳机「妖舞」等7个品牌。进入2022年后,其先后投资了卡牌「HitCard」与收藏玩具「Underverse」。

另一方面,通过参与蜂巧基金、黑蚁基金,同样可参与到品牌的间接投资之中。2021年9月13日,「泡泡玛特」注册成立宁波玩心回归投资有限公司,注册资本1亿元。

最后,今年2月,「泡泡玛特」与北京朝阳公园达成了合作,将使用园区内“欧陆风韵”项目及周边街道、森林打造首个线下乐园。

某种程度上,这些都是为了「泡泡玛特」的那个“迪士尼”梦。或许,我们也可以再多给中国潮玩与「泡泡玛特」一些时间。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

泡泡玛特上半年总收益较去年同期增长33.1%至23.58亿;毛利润从去年的11.17亿元增至13.7亿;溢利由去年的3.58亿元下降7.2%至3.33亿。

形式上,盲盒逐渐老去;内容上,IP生产耗成本、耗力、占库存、增长慢;大环境上,消费一旦出现低迷状态,潮玩这种非刚需用品很容易被抛弃。

8月20日,泡泡玛特澳大利亚首家门店正式开业。是今年继英国、新西兰、美国、日本之后,泡泡玛特在海外国家开出的第五家首店。

泡泡玛特全球旗舰店在上海南京东路启动试运营,该店整体面积500平,分为上下两层;试运营期间仅一层对外开放,正式开业日期官方尚未透露。

不仅是泡泡玛特,消费疲软是潮玩行业都需要面对的问题。行业泡沫正在被挤出,遍地是黄金的时代一去不复返,谁又会捧出下一个“盲盒”潮玩?

赢商网账号登录

赢商网账号登录

未登录

未登录