根据奥莱领秀的数据显示,数量和销售额逐年攀升,去年全国奥莱销售额超过1000亿元,较2020年的800亿元增长20%以上。其中,销售额在10亿元以上的奥莱商场从2020年的39家增加至46家。

从新入市的奥莱项目来看,2021年全国新开业的奥莱项目达17个,总体量约为168万㎡。在以内循环为主、内外循环互相促进发展的“双循环”新格局下,奥莱在商业市场的竞争愈发激烈。

根据赢商网不完全统计,截至目前,国内6个商业一线城市中共有42家奥特莱斯,平均数量在7个;10个商业准一线城市中共有44家奥特莱斯,平均数量在4个。20个商业二线城市中共有48家奥特莱斯,平均数量在2个。(注:城市商业线级:赢商大数据通过考虑城市基础发展、城市商业发展规模、城市商业档次、城市商业活跃度及城市商业潜力5个一级维度、12个二级维度,以及48个三级指标,对366座城市的商业力指数进行评价。)

从奥特莱斯增长数据来看,目前国内奥特莱斯业态发展迅猛,市场空间广阔,因此,近年来经济发展水平不断提升的贵阳,也成为奥莱玩家们商业版图的拓展目的地。

目前,贵阳已开业奥特莱斯项目有2017年开业的贵州省首家奥特莱斯——砂之船(贵阳)奥莱、2019年底开业的中国首家建立在景区之上的文旅商业综合体——天河潭奥特莱斯、2021年12月开业的贵阳杉杉奥特莱斯;据赢商网监测,未来,贵阳益田假日奥特莱斯、贵阳环球奥莱中心将陆续面世。

此外,赢商网了解到,砂之船(贵阳)奥莱二店目前也正在选址中。

不难看出,从已开业的奥莱项目看,贵阳的奥特莱斯布局已经超过商业二线城市的平均值,对于一座仅有600多万人(含三县一市)的城市来说,在奥特莱斯数量“超标”的情况下,对于人口基数较小的贵阳而言,它的人均奥特莱斯面积无疑是高数值。

这不禁让人引发深思,贵阳是否能容下这几个奥特莱斯?未来会不会过剩?

而这种担心并非空穴来风,贵阳奥特莱斯的布局不仅超过了商业二线城市的平均值,从贵阳的整个商业市场来看,贵阳购物中心的人均面积也触达“红线”,整体商业处于相对饱和状态。

01

贵阳商业发展现状:

外部不足 内部有余

据赢商网不完全统计,截至2021年底,贵阳已开业项目43个,商业体量553.09万㎡(统计时间:截至2021年12月30日,统计范围:商业体量≧3万㎡的购物中心、独立百货、商业街区、商业综合体、奥特莱斯)。其中,2019~2021年增量持续放缓,2021年新开项目4个,增量36.54万㎡。

但是,单就人均购物中心面积分析,2021年贵阳人均购物中心面积便达到了0.56m²/人,接近商业二线城市人均购物中心面积,存量市场趋于饱和,“过剩风险”冒头。这也就意味着,贵阳购物中心存量供给已超过潜在需求,转向存量调改,是激活市场活力有效方式之一。

而在这样的市场信号下,除购物中心外,其他类型的商业项目也在为贵阳商业市场的增量蓄能,在这块“蛋糕”越分越小的情况下,贵阳商业市场又是否能够良性发展?

不可否认的是城市高速发展的确带来了极大的消费需求,但需求与供给的适度搭配,要的不仅仅是数量,更重要的是合理的规划。6座奥特莱斯不仅考验着自身的运营能力,也考验着贵州商业市场的消化能力。

另外,在诸多利好政策的支撑下,贵州创造了经济快速增长的“黄金十年”。

数据显示:2012年至2020年,贵州经济增速连续多年位居全国前列;2021年GDP规模达到1.96万亿元,经济总量在全国位次比2010年上升4位,跃升至22位。而贵阳作为贵州的省会城市,经济发展一直位居贵州城市前列。

毋庸置疑,经济的向好发展,为贵阳商业市场保驾护航,也导致许多企业纷纷投资贵阳。但我们也不得不承认,较为饱和的商业市场加之受疫情阴霾的影响,贵阳商业仍然存在着一些困境。

其中之一显而易见的就是后疫情时代下,消费结构的变化。

首先体现在消费者意愿上,作为消费主力军的中青年群体,特别是年轻家庭,经济基础相对薄弱,抗风险能力低,对未来收入和支出的不确定性预期提高,储存意愿明显增强,消费意愿下降,买买买变得更加谨慎;此外,疫情影响购物中心正常运营,线下零售恢复慢,业态整体收缩态势持续。

另一方面,疫情防控常态化的措施下,外来人口流动的减少,也是对当前贵州商业市场发展造成影响的重要因素。

02

探寻奥莱本质

打造消费者必去目的地

奥特莱斯,到底是什么定义?其实它没有一个准确的答案。

有人认为奥特莱斯是一个品牌;有人认为奥特莱斯是一家公司;有人认为奥特莱斯就是一家店铺……但实际上,简单来说,它和百货商场、购物中心、批发市场一样,是一个零售业态。而奥特莱斯的发展核心,便是以“折扣+名品”为主。

虽说奥特莱斯在中国的故事上演了近20年,且从发展规模来看,已经进入了成熟稳定的快速发展时期。但在当今多元化的消费市场,“折扣+名品”并不是奥莱取胜的唯一法宝。

作为一个成熟的商业业态,奥特莱斯的性价比自然是第一性的。将折扣作为常态化的营销模式,消费者可以近距离的以亲民的价格和各类奢侈品品牌接触。这一点是其他商业业态不可比拟的。

而在同类商业业态竞争中,当奥特莱斯的性价比成了普遍优势,那么奥特莱斯运营的差异化便体现在了货品与体验感上。

区别于购物中心等其他形态的商业体,奥特莱斯具有极强的目的性消费和购买属性,为了“买买买”而去的消费者,自然更看重货品与体验感。当货品够新、够多,价格够低时,且还伴有优质的服务,自然会成为一种优势。

// 砂之船(贵阳)奥莱略胜一筹

据赢商网大数据监测,在贵阳的3个已开业的奥特莱斯中,砂之船(贵阳)奥莱所拥有的品牌数量最多,共340余家品牌门店,在数量上,砂之船(贵阳)奥莱占据极大优势;其次是贵阳杉杉奥特莱斯购物广场,拥有299家品牌门店,紧追砂之船(贵阳)奥莱;而建立在景区之上的文旅商业综合体天河潭奥特莱斯,品牌数量不是其主要优势,仅有44家品牌门店。

从货品上看,3家奥特莱斯中高档产品占比最高;从人均客单价看,砂之船(贵阳)奥莱奢华品牌客单价在1500——6500元区间,高档品牌在500——6500元区间,中高档品牌在250——3000元区间;贵阳杉杉奥特莱斯购物广场奢华品牌客单价在1500——30000元区间,高档品牌在800——6500元区间,中高档品牌在200——4000元区间;天河潭奥特莱斯奢华品牌客单价在2000——5000元区间,高档品牌在1000——6500元区间,中高档品牌在250——3000元区间。

由此看出,砂之船(贵阳)奥莱无论是在品牌数量还是产品性价比上均占有一定优势,这也不难想象它为何能够做到贵阳商业市场的“营销之王”,同时拥有数量多,价格好的优势,砂之船(贵阳)奥莱自然能够拿下年销售额第一。自2019年突破10亿大关后,至今仍能保持在10亿以上的销售额。

值得一提的是,天河潭奥特莱斯虽然在品牌数量上不占优势,但其在2022年的营销动作可谓是打开了文旅商业综合体的流量密码。通过奇幻黔城·流光溢彩夜天河的烟花秀活动,以及打造各类集市、演出等,带动本地消费活力,在打通消费者沟通渠道上不断探索,为本地消费者和外地游客打造景区之上的娱乐潮玩目的地。

// 体验消费时代 舒适感必不可少

体验消费,是后疫情时代商业发展的“热词”。那么怎样做,才算增强体验感?一个真正能够吸引消费者的“体验感”商业,应该是怎样的呢?

在硬件设计上,不管外立面,屋顶,室外雕塑,还是场内休息椅,每一个设计环节,都以其特色吸引着每一个消费者,并给消费者带来不一样的体验和及感受。同时,布置合理的休息配套措施,以及提供人性化服务的场所,是营造优质、舒适体验感必不可少的要素之一。

随着社交平台的丰富和新生代消费群体逐渐成为消费主力,加之“同质化”竞争加剧,“体验感”一词的诞生,在这样的背景下,衍生出不同形态的商业体。而近年来最受关注的莫过于街区型商业。

要说街区型商业好在哪里,在于它的建筑形态。街区型商业的整体建筑处于对外开放的状态,其户外空间多、通风性较好,这样自由的空间形态更能够满足娱乐、文化、社交的多样性要求。同时,也能够在回归到“逛街”本质的基础上,构建以生态艺术、主题街区、沉浸式体验或街巷情怀等多元体验场景,形成自身独特的亮点和记忆。

此外,在疫情常态化发展下,人们更加提高了对场所安全性的重视,因此通风性较好的街区商业更容易受到欢迎。而以街区型商业亮相的贵阳杉杉奥特莱斯购物广场,虽然项目优势明显,但客流量似乎并没有达到理想的效果。

与此同时,行业也对街区型商业提出了疑问。街区商业受天气影响比较大,在天无三日晴的贵阳,是否真的是人们消费的最佳体验。

但凡事都有利弊,我们在提出质疑的同时,也应该肯定一座新的商业体到来对于区域商业发展的价值意义。在2021年12月开业的贵阳杉杉奥特莱斯购物广场不仅为消费者带来新的游购体验,同时也推动着贵阳商业市场形态向更多元的方向发展。

而同样以街区型商业亮相的贵阳天河潭奥特莱斯,借助景区的优势,在文旅商业的发展中不断摸索。然而以旅游人口为主要消费群体的商业项目,尤其在后疫情时代下,对客流的影响是极大的。但在2022年,贵阳天河潭奥特莱斯也在不断的寻找新的机会增长点,在疫情低风险情况下,借助人们渴望出游的心理,举行多场大型烟花秀表演,形成周边旅游热门打卡地,试图增加与消费者的粘性。事实证明,这一举措取得了良好效果。

03

奥莱本质之外 区位优势不容忽视

// 客群画像:小康阶级成就砂之船

人口作为经济社会运行的最基本元素,人口资源对城市发展的重要性不言而喻。而作为与人直接相关的线下产业,人口亦是商业的核心变量。

近年来,贵阳商业市场不断有奥特莱斯玩家入场,但是没有出现“神仙打架”的场面,借助赢商tech城市商业地图中“城市商圈指数数据”,我们摸底了几个已开业奥特莱斯的客群画像。

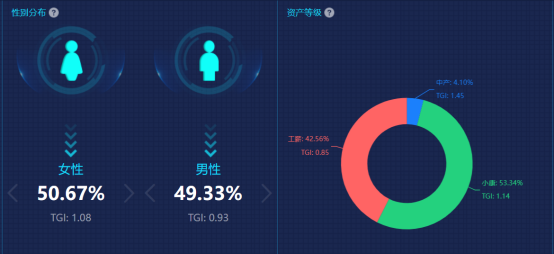

从居住人口看。砂之船(贵阳)奥莱内以小康阶级为主要消费客群,占比53.34%,工薪阶级占比42.56%,中产阶级占比4.1%。小康阶层正是奥特莱斯消费的主要群体,他们有着较强的品牌认知和强烈的购买欲望,这无疑奠定了砂之船(贵阳)奥莱周边人群强大的消费能力。

◎砂之船(贵阳)奥莱客群特征

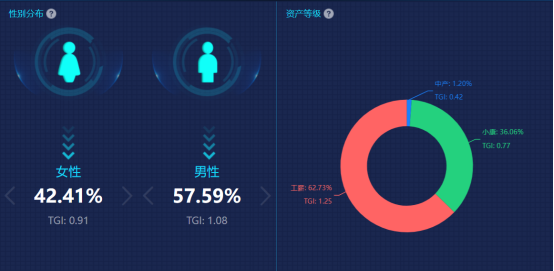

贵阳杉杉奥特莱斯广场小康阶级占比36.061%,工薪阶级占比62.73%,中产阶级占比1.20%。从区位上看,项目所处地区位于清镇市观清大道中段,该区域当前正处于发展初期阶段,虽然小康阶级占比较高,但人口基数相对于主城区而言仍然相对薄弱,这在一定程度上影响着项目的运营。

◎贵阳杉杉奥特莱斯广场客群特征

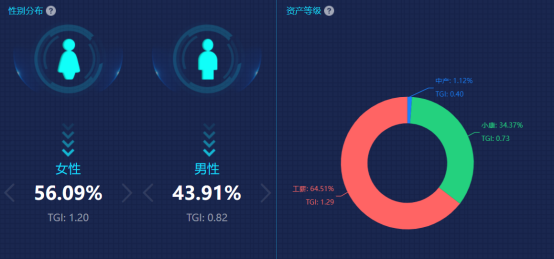

贵阳天河潭奥特莱斯小康阶级占比34.37%,工薪阶级占比较高,占比64.51%,中产阶级占比1.12%。坐落于景区的贵阳天河潭奥特莱斯,游客自然是其主要客群,且工薪阶级消费趋于理性。行业认为,文旅商业的发展前景广阔,如若能够有效盘活景区资源,实现旅游资源转化,文旅商业或许“大有可为”。而从近年来天河潭奥特莱斯的营销手法上看,似乎正以此为发力点。

◎贵阳天河潭奥特莱斯客群特征

// “疏离感”印象下 交通尤为重要

值得注意的是,奥特莱斯周边拥有优质的购买人群固然重要,但是面对全城的消费客群,奥特莱斯更需要给消费者一个“去购买的理由”。而这个理由,除了好的货品,吸引人的价格外,交通通达性也是吸引消费者的必要条件。

奥特莱斯这一商业模式,给大众最直观的印象,大概就是“远离市区”。一般都与城市保持一定的“疏离感”,所以交通显得尤其的重要。

在交通配套上砂之船(贵阳)奥莱公交车站有5个,地铁站有1个,交通通达性较好。

贵阳杉杉奥特莱斯购物广场位于清镇和贵阳的交界处,仅有4条公交路线可直达,没有地铁站,在距离贵阳市中心较远的情况下;对于乘坐公交车前往的消费者而言,需要花费较大的时间成本,并且还会遇到回程打车难的情况。

贵阳天河潭奥特莱斯交车站有3个,没有地铁站,且处于旅游聚集区,离贵阳市中心较偏远。因此,天河潭奥特维莱斯更迫切需要消费者“必须去”的理由。

从周边配套来看,砂之船(贵阳)奥莱的项目所处商圈的住宅、交通设施等均比较完善,但商业环境尚未发展成熟,贵阳杉杉奥特莱斯、贵阳天河潭奥特莱斯所处商圈周边配套也正处于发展阶段。在这样的情况下,商业运营者会出什么奇招让消费者“心甘情愿”前往呢?

结语

一个丰盛的商业篮子,存在竞争是必然的,但也是因为有竞争的存在,才不断促进着商业适应变化着的市场,提升水平,并推动整个行业的发展。

从贵阳当前的人口基数以及商业发展环境中看出,贵阳奥特莱斯市场出现了“僧多粥少”的情况。瞬息万变是这个时代永恒不变的规律,特别是面对新消费群体的崛起,仅靠简单复制以前的奥莱模式过于单调,要想脱颖而出就要寻找到市场的真正需求与差异化所在,并进行有效科学的经营管理,以及出色的市场表现来支撑,才能打造一个成功的奥莱项目。

(图源:视觉中国、摄图网、赢商网、项目官方微博)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

砂之船(福州)超级奥莱进行不闭店改造,9月底项目将率先完成近200多个品牌亮相开业,首进福建及福州奥莱市场的品牌有112家,占比超60%。

三井奥特莱斯购物城·玛林匹亚神户是兵库县第一个奥特莱斯,本次重建除了更新老化的建筑,还将更新项目概念,计划2024-2025年内重新开业。

12月10日,杉杉奥特莱斯广场·贵阳正式开业。作为杉杉商业西南地区首店,项目建面21万方,位于贵阳市观清大道中段33号,引进300余个品牌。

赢商网账号登录

赢商网账号登录

未登录

未登录