相比烧钱换增长,今年Keep明显更倾向于通过精打细算的方式保住增长。

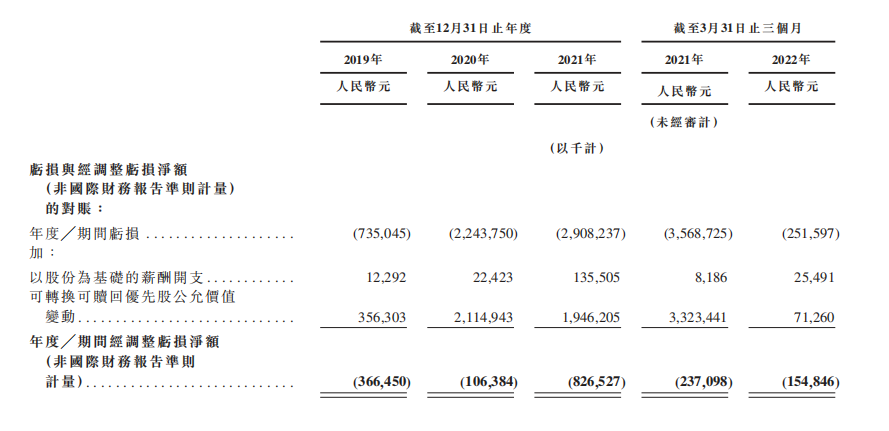

提交上市申请前的2021年,Keep显然在卯着劲追求增长,去年的营销和销售费用一跃从2020年的3.01亿元,增长到了9.56亿元。这为Keep直接带来了营收数据的增长:平均月度订阅会员数量从2020年的190万,增长到2021年的328万,营收从11亿元增长到16亿元。

但这也促使Keep的经调净亏损从2020年的1.06亿元,迅速扩大到2021年的8.26亿元,其亏损涨幅甚至大过了营收的增幅。

图片来自于Keep更新的招股书

当市场行情好的时候,投资者愿意为营收的快速增长买单,哪怕以亏损为代价。但在整体股市低迷的情况下,市场则会更在意一家公司是否具备盈利的可能性。

因此,在去年因为高额的销售和营销费用,导致亏损急剧扩大之后,Keep今年明显减少了这部分的开支。

2022年第一季度,其销售及营销开支占比由去年同期的81.9%降至35.3%。更新的招股书显示,Keep今年减少了与综艺合作品牌活动,以及在短视频平台上的推广,而加大了在应用商店的推广力度。

这也直接促使其亏损大幅收窄,从去年一季度的2.37亿元,降至1.55亿元。

在减少推广营销的情况下,Keep今年在本是淡季的一季度,仍然保持着较为稳健的增长,其一季度营收为4.17亿元,同比增长了37.6%。当然,其中不可忽视的客观外界因素是,上半年的疫情,也让更多人在居家的环境下重新拾起了健身。

年初Keep招股书公布时,外界另一个最大的关注点,是这家最大的线上健身社区,其实主要靠消费品赚钱。

据Keep公布的数据,按商品交易总额计算,Keep已经成为2021年中国最大的瑜伽垫品牌,市场份额占比达14.9%;同时,Keep的智能单车累计销量在中国智能单车市场中排名第一。当下,Keep60%的营收来源,都来自于其自有品牌产品。

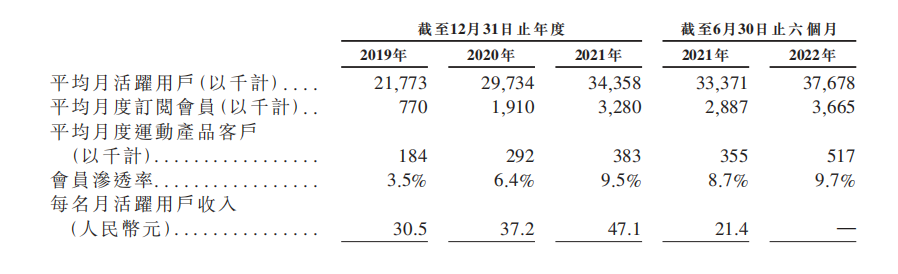

但值得注意的是,在一季度营收里,虽然自有品牌运动产品仍为第一大收入来源,贡献了一半的营收,但本季度,会员订阅及线上付费内容收入同比增长76%,收入占比则达到了38.6%,而去年同期占比为30.3%。

后者的增长来自两方面。一季度Keep的平均月度订阅会员达到了347万,同比增长了37%,带动会员订阅收入有不错增长;与此同时,由于一季度推出了各种虚拟体育赛事,并和如Asoul等知名IP合作,第一季度线上付费收入同比增长了超过700%。

这意味着,Keep的营收结构正在变得更加平衡。当然,这其中部分原因,也是因为自有商品收入增长有所放缓,Keep一季度自有商品的同比营收增速仅为17%。

图片来自于Keep更新的招股书

于外界而言,将Keep定位成一家互联网健身社区公司,自然不只是希望看到,Keep的营收完全由消费品电商来支撑。会员和广告的收入能否有亮眼增长,也同时代表着Keep作为一家线上健身社区,拥有的4000万月活用户价值究竟几何。

而从盈利的角度出发,自有商品营收毛利率较低,仅有不到30%,而会员和付费订阅收入毛利率高达60%。后者如能保持高增速,有望改善Keep的毛利率水平。

就目前而言,虽然一季度会员付费订阅收入增长明显,但自有商品营收占比最高,因此毛利率变化不大。

国海证券研报显示,Keep硬件主要采用代工贴牌的模式,而据36氪了解,Keep硬件利润率仅有不到40%毛利率,低于行业利润率50-55%。在更新的招股书里,Keep还提到,2021年自有品牌产品的毛利率下降,也是因为加大了商品的折扣力度。

如若要提升盈利能力,Keep恐怕还要在供应链的整合和产品议价能力上再做提升。

未登录

未登录

赢商网账号登录

赢商网账号登录