餐企老板内参余从| 文

蜜雪冰城(需求面积:20-50平方米)披露招股书:

去年净利19.12亿元,增长203.09%

蜜雪冰城行动了。

9月22日,证监会官网信息显示,蜜雪冰城股份有限公司深交所主板上市申请已获受理,并正式预披露招股书。

招股书数据显示:

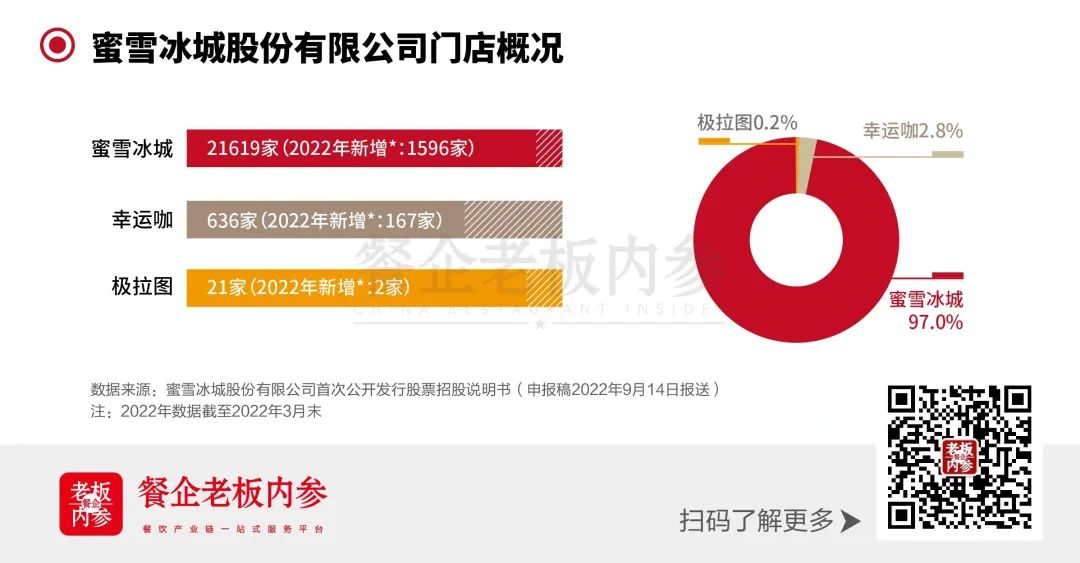

蜜雪冰城是国内现制茶饮赛道门店数最多的品牌 。截至2022年3月末,公司已有2万余家门店。其中,蜜雪冰城有21649家门店,咖啡品牌幸运咖共开出636家门店,冰激凌品牌极拉图共开出21家门店。

过去一年,蜜雪冰城的营收和净利润均在高速增长 。2021年蜜雪冰城营业收入为103.51亿元,增幅为121.18%,净利润为19.12亿元,增长203.09%。

此次蜜雪冰城拟公开发行不超过4001万股,拟募集资金64.96亿元 。募集金额将用于生产建设、仓储物流配套、其他综合配套三类项目。

蜜雪冰城最近一次也是唯一一次的融资披露日期为2021年1月1日,融资金额为20亿元,当时,资本市场蜜雪冰城估值达到200亿元。

而随着加盟店的快速的扩张,据媒体报道,2021年10月,资本市场给蜜雪冰城估值已达600亿。

靠加盟扩张,但不靠加盟费赚钱?

招股书的十大亮点

内参君深扒蜜雪冰城724页招股说明书后,发现其中大有乾坤:

1、靠加盟商扩张:任何一个角落都不放过

坐拥超2万家门店的蜜雪冰城,直营店数量不足50家。截至2022年3月末,品牌蜜雪冰城直营店数量为37家,幸运咖直营店数量为7家,极拉图直营店数量为3家。

蜜雪冰城门店的扩张完全是加盟店的复制。2019年,品牌蜜雪冰城直营店数量为35家,和2022年3月末的37家只有微小差异。但这期间,加盟店数量由7171家增长至21582家,增长到近2019年的3倍。幸运咖、极拉图也有相似的情况。

从近期蜜雪冰城的动作来看,蜜雪冰城任何一个角落都不放过。

2022年5月27日,蜜雪冰城发布公告:招募合作伙伴在全国机场、高铁站开设主题店。这些主题店的价格经过审批后,允许上涨1元。

2022年6月28日,蜜雪冰城又发布公告:开放乡镇门店加盟。中国有超4万的乡镇,下沉其中的一半,就足够让蜜雪冰城的门店再次翻番。

2、收入不靠加盟费:卖食材和包装材料

蜜雪冰城最重要的收入来源是食材和包装材料。

在这次披露的招股书中,可以清晰地看到,在蜜雪冰城营收中,加盟销售收入占公司主营业务收入之比超过96%,其中食材占比高达70%、包材占比高达15%、设备设施占比6%-7%左右。2万多家加盟商管理费用仅占整体营收的2%-3%左右。

蜜雪冰城收入增长的密码在开店,更多的门店就带来了更多的食材和包装材料的收入。加盟商单店销售近年也逐步提升,这也会加大食材和包装材料占收入的比重。

招股书显示,2019-2021年以及2022年一季度,蜜雪冰城单店销售额分别为41.33万元、44.4万元、58.72万元、10.66万元。

而吸管为例,2021年,蜜雪冰城吸管销售收入为3.06亿元,按照0.1元的销售均价计算,全年共卖出约30亿根吸管。

3、重视供应链,维持低成本优势

蜜雪冰城在过去的20多年中自建了工厂和物流。截至2022年3月,蜜雪冰城已经建立起252亩智能制造产业园,13万平方米全自动化生产。

此次的IPO募资计划投入的项目,包括5个生产建设类项目、3个仓储物流配套类项目、3个其他综合配套类项目以及补充流动资金。

构建更强大的供应链制造体系和物流体系,也是更好的为加盟商提供优质的食材和包装材料,为未来的进一步开店提供更好的支撑。

同样,门店的持续扩张,也会带来更多的订单,以固体饮料为例,2020年销量同比上涨增幅75.9%,2021年销量同比上涨104.6%。

更多的订单,能够让生产的边际成本降低。同时更大宗的采购,对上游供应商议价能力增高。在原材料高涨的周期内,维持低成本。

4、控制好成本,低毛利也能赚大钱

报告期内,蜜雪冰城主营业务毛利率分别为 35.95%、34.08%、31.73%和 30.89%,逐年下降。

相较于其他新茶饮赛道头部品牌,蜜雪冰城的毛利率绝对算不上高。但随着原材料价格不断上浮,蜜雪冰城却没有跟进调价,维持平价和性价比优势。

蜜雪冰城靠比同行便宜来接触更广大的消费者,并提升复购,再利用销售规模分摊成本,为自己留出盈利空间。

因此,毛利率低于同行,也不妨碍蜜雪赚钱。

全直营模式的奈雪,其毛利率为67.4%。1杯奈雪的毛利润相当于蜜雪冰城的10杯,但蜜雪冰城2021年净利润为19.1亿,奈雪的茶2021年经调整的净利润为亏损1.45亿元。

5、大客户也不“大”

在招股书中,内参君发现了蜜雪冰城的连续3年半霸榜榜一的大客户。

2019年,2020年,2021年期间,王松给蜜雪冰城分别创造了2348.16万元、4927.59万元、7833.85万元的营业额,几乎每年都在翻倍。

考虑到单店销售增长空间,王松大概率是加盟了更多蜜雪冰城的门店。能让一个人心甘情愿的掏出更多钱加盟,自然也是门店能赚钱,而且看好未来也能赚钱。

当然,因为蜜雪冰城的加盟店足够多,即使是大客户,营业收入的占比也并未超过1%,前5大客户合计的占比也并未超过2%。

6、营销活动洗脑刷屏,但是投入只有3452万

蜜雪冰城靠门店覆盖率影响消费者,门店就是广告,不需要花太多钱做营销。

2019年至2021年,蜜雪冰城的广告宣传费依次为:1250万元、1858万元、3452万元。

为了更好树立雪王IP,蜜雪冰城公司利用庞大的门店网络终端进行线下宣传,也通过官方抖音账户、 微信公众号、官方微博等,在节日、新品上市等时点举办各类线上营销活动。

蜜雪冰城出圈洗脑的营销背后,是“你不嫌我穷,我不嫌你土”的营销逻辑。而蜜雪冰城用户中,又包含庞大的具有创造力的小镇青年和学生群体,这些人也积极加入到了二创的队伍中去。

目前蜜雪冰城在微信公众号、抖音、 快手、微博等平台的粉丝数量总计约三千万,其中抖音平台上,“雪王”IP相关视频播放量已超过10亿次、“蜜雪冰城”主题曲播放量已超过40亿次、“蜜雪冰城”相关话题播放量已超过170亿次,不断扩大品牌影响力。

7、电商悄悄卖出1个“小目标”

虽然蜜雪冰城的主要阵地还是在线下,但是流量已经“溢出”到线上。平台电商、兴趣电商、直播带货一个不落。

凭借着成功打造出的雪王IP,以及洗脑主题曲,蜜雪冰城线上周边及杯具销量十分可观。

在2021年,蜜雪冰城在电商平台上靠着卖茶包、杯子、茶具、玩偶等零售产品,收入1.2亿元,据相关数据显示,今年蜜雪冰城的零售业务有望冲击3个亿。

8、家族企业但是兄弟齐心

蜜雪冰城公司前十名自然人股东分别为:创始人兄弟张红超、张红甫,时朋、孙建涛、罗静和蔡卫淼。创始人兄弟各持股42.78%,总持股超过85.56%。时朋、孙建涛、罗静、蔡卫淼4位的持股比例均不到1%。

如此说来,蜜雪冰城也是“家族企业”,超80%股份集中在创始人兄弟手中。

不过张红超侧重供应链业务;张红甫侧重幸运咖、投资业务,正所谓兄弟齐心,其利断金。

或许是为了应对潜在纠纷,张红超与张红甫于 2022 年 9 月 6 日签署了《张红超与张红甫之一致行动协议》,其中明确,如双方无法达成一致意见时,双方应尽量协商一致,否则以张红超的意见为准。

同时,蜜雪冰城高管团队也算是一支比较年轻的队伍。张红甫84年生,时朋和孙建涛都是87年出生,蔡卫森是88年。

9、积极出海,靠性价比披荆斩棘

今年6月8日,为蜜雪冰城提供品牌咨询服务的华与华董事长华杉在社交媒体上发文,表示蜜雪冰城海外门店已突破1000家。

在招股书中披露,截至2022年3月末,公司在越南、印尼的门店数量为 566 家。

图片来源:华与华董事长华杉微博

2018年,蜜雪冰城以“MIXUE”为名首次出海,首家海外门店位于越南首都河内。从这家店开始,蜜雪冰城开启了以越南为跳板、向东南亚市场乃至全球市场进攻的海外布局路线。

据了解,“MIXUE”已经在越南、印度尼西亚、新加坡、菲律宾、韩国、澳大利亚、马来西亚等海外国家开出门店,目前大部分海外门店分布在东南亚地区。截至报告期内,“MIXUE”在印度尼西亚门店数量为317家,营收为2541万元,净利润为223万元;在越南门店数量为249家,营收为929万元,净亏损32万元。

2021年,蜜雪冰城海外市场加盟销售收入达4,869.89万元,占品牌加盟销售收入总额的0.48%。而在2022年1月至3月末,这个数据达到了1.48%。

10、力挺极拉图冰淇凌

在招股书披露之前,其实并没有多少人看重现制冰淇凌品牌极拉图。

但虽然极拉图门店数量不多,但招股书中依旧给极拉图充足的版面,看好品牌及现制冰淇凌。有将其视作蜜雪冰城的第三条营收增长曲线的意味。

招股书中,蜜雪冰城多次提到“现制饮品及现制冰淇淋”

《中国冰淇淋/雪糕行业趋势报告》数据显示:中国冰淇淋行业市场规模从 2015 年的 839 亿元增长至 2020 年的 1,470 亿元,2015 年至 2020 年年复合增长率为11.87%。

GlobalData数据显示:我国的人均冰淇淋消费量仍远低于全球平均水平,中国的冰淇淋市场仍然拥有很大的发展空间。

蜜雪冰城认为现制冰淇凌行业正有两大发展趋势:

1、季节性减弱,向休闲性零食转变;

2、口味多元化。

根据招股书,极拉图品牌主要以现制冰淇淋系列产品为主,包括华夫蛋筒单球、华夫蛋筒双球、华夫蛋筒三球、小浴缸冰淇凌。区别于现有蜜雪冰城的冰淇凌产品线。

从形式上看,这些产品极易标准化,制作简单,也足够零售化,除冷冻设备外,对门店的物业要求低。如果模式能够跑通,依托现有的供应链,极拉图的门店也能快速复制。

更多可能:做零售,收购福鹿家?

业界人士猜测,蜜雪冰城或将增加零售业务。

此前,海底捞曾花2亿元收购U鼎冒菜。而U鼎冒菜所属公司优鼎优最初就是由海底捞元老级人物杨利娟、苟轶群、袁华强三人成立的。

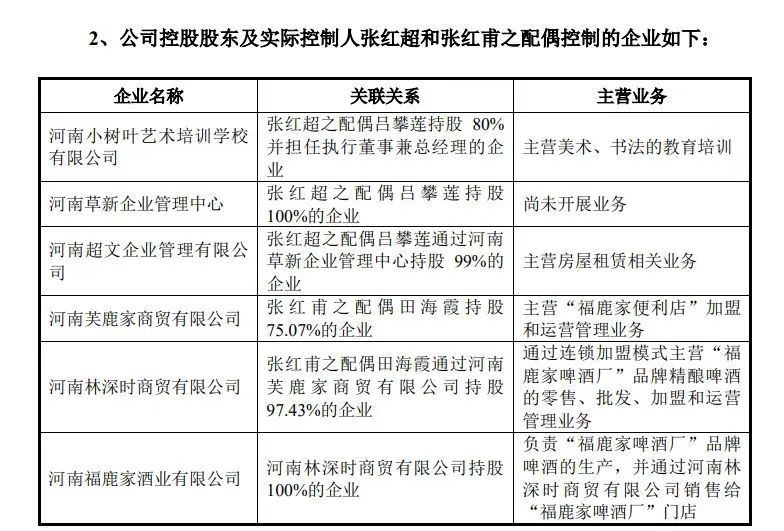

蜜雪冰城创始人张红甫的配偶田海霞投资运营河南芙鹿家商贸有限公司,该公司旗下有“福鹿家便利店”及“福鹿家啤酒厂”两个品牌。

根据媒体报道,福鹿家便利店客群定位为追求性价比的学生和年轻人,在门店选址上,与蜜雪冰城多比邻而居,一般门店设在学校周边、步行街、商场周边等人流量多的地方。

福鹿家啤酒厂则瞄准了精酿啤酒赛道,走平价精酿路线,杯装定价在8-18元。同时通过福鹿家便利店销售。

和蜜雪冰城相似,福鹿家以加盟为主。目前,福鹿家旗下品牌“福鹿家便利店”有62家已开业及筹备中的加盟店、11家直营店,品牌“福鹿家啤酒厂”有32家已开业及筹备中的加盟店,3家直营店。

小结

根据艾媒咨询数据,现制茶饮市场规模仍将维持增长趋势,预计至2025年,将进一步扩大至 3,749 亿元。而饮品赛道的连锁化率一直呈现出双高的特点:41.8%连锁化率在行业中最高、5.7%的增幅在行业中最大。

这都表现出未来行业仍将快速增长,且品牌化趋势将愈发明显。

在这激烈的竞争背后,蜜雪冰城以22276家的庞大体量,在我国现制茶饮门店约39万家门店中,占比5.13%。

这22276家门店背后依靠的是蜜雪冰城强大的供应链管理、产品研发、品牌影响力。

但船大难掉头,加盟门店的管理问题一直是品牌痛点,而多数餐企都已直营模式上市。若蜜雪冰城成为第一家在A股上市的餐饮企业,对于加盟模式的餐企来讲,意义重大。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

美宜佳的500亿元营收,是7-11的4倍、罗森和全家的3倍。门店直接超过2.8万家的中石化易捷,更是7-11、全家国内店铺数量的10倍。

蜜雪冰城收入增长的核心密码是开店——更多的门店会带来更多的食材和包装材料收入,但同时,蜜雪冰城的毛利率在下降。

茶饮“店王”蜜雪冰城的招股书,至少带来了一项行业影响:很多同行看完这份材料后,可能会重新思考该如何继续手里的生意。

蜜雪冰城能够异军突起的秘密是什么?具体来看,主要有:极致性价比、疯狂开店和完善的供应链。

截至2022年3月末,蜜雪冰城公司拥有22276家门店,门店网络覆盖了境内31个省份、自治区、直辖市。

呷哺呷哺入局烧烤、Wagas被收购60%股份、金利来推出新副线GOLDLION3388...|品牌周报

关键词:wagas 2022年09月26日

天眼查显示,截至目前,全国范围内企业名称或经营范围含“椰子、椰奶或椰乳”,且状态为在业、存续、迁入、迁出的企业超5800家。

赢商网账号登录

赢商网账号登录

未登录

未登录