编者按:今年11月,研磨·2022中国城市商业力高峰论坛将在武汉举办。商业体作为城市商业发展的重要载体,传达商业原创能力,是城市商业力不可分割的部分。为此赢商网特别策划「寻找商业“MALL”力」系列报道,以城市视角探寻购物中心/商业街的原创力。

本期聚焦“2022中国城市商业力排行榜”中的商业准1线城市,重点观察【天津】、【长沙】、【郑州】、【佛山】的商业情况。

历经一年多打磨,赢商tech与中国商业联合会共同发起并确立了“城市商业综合评价指南”团体标准,以“商业力”指标综合评价城市商业繁荣程度,全面发掘城市发展潜力,立体洞见未来新商机。

具体看,城市商业力是基于城市商业的广度、高度、质量,对城市商业发展繁荣程度进行评价的综合性指标,包含城市商业发展基础、城市商业规模、城市商业档次、城市商业活跃度以及城市商业潜力五大一级维度。基于评价体系对国内368座城市综合测评后,赢商tech最终形成《2022城市商业力排行榜》。

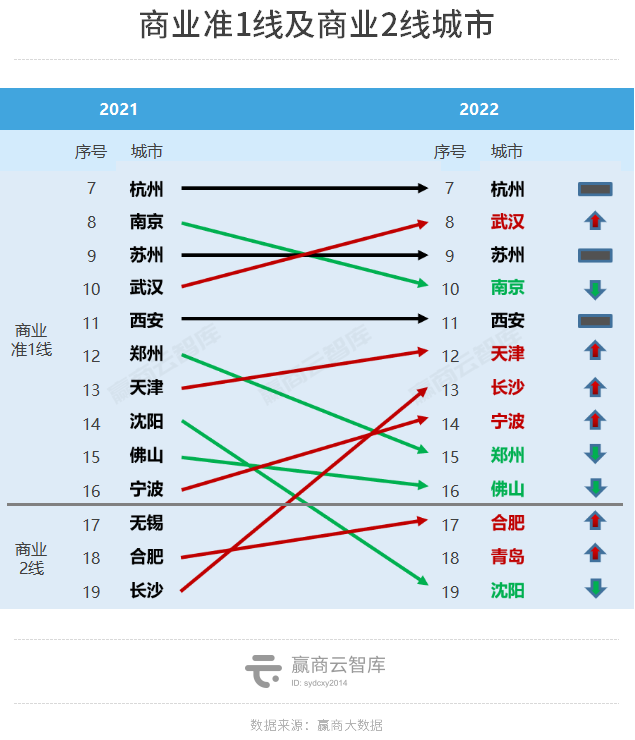

商业准1线,作为零售商业在全国处于重要地位并能辐射带动所在区域商业整体发展的城市。今年,入围榜单的商业准1线城市有杭州、武汉、苏州、南京、西安、天津、长沙、宁波、郑州、佛山。

天津:商业准1线排行上升1位

新兴商圈发力,区域商业提质升级

回顾天津商业地产发展,估衣街是天津较为早先的商业街,始于康熙,盛于光绪。坐落在老城厢附近,东北角和北大关之间。估衣街可不只卖估衣,瑞蚨祥、谦祥益都在此开店。20世纪30年代初期,达到鼎盛时期,这里成为华北地区绸缎、布匹、毛皮、服装、笔墨文具、中药材及日用小商品的集散地。

而后,随着劝业场落地天津,成为天津商业发展中的标志性代表。劝业场始建于1928年,坐落在寸土寸金的和平路和滨江道交界处,建筑面积2.1万平方米,主体五层,转角局部七层。开业之初的劝业场主体经营日用百货、布匹绸缎、各种器皿以及钟表、首饰等,进驻商场的商号达到300多家。当年如此规模的大型综合商场,在全国范围内并不多见。凭借着优越的地理位置、品种齐全的商品和细致到位的服务,劝业场迎来了最为辉煌的十年,闻名全国。

从最早的商贸中心竹竿巷,到繁华的估衣街,从商贾云集的东、北马路,到热闹非凡的河北鸟市,从时尚繁华的滨江道,到充满异国风情的小白楼……各个区域的商业轴心吸引了大批的商家和老字号落户,天津商业也形成了滨江道-和平路为核心的商业格局,此后,劝业场、中原公司、百货大楼、友谊百货、百盛等商业相继开业。

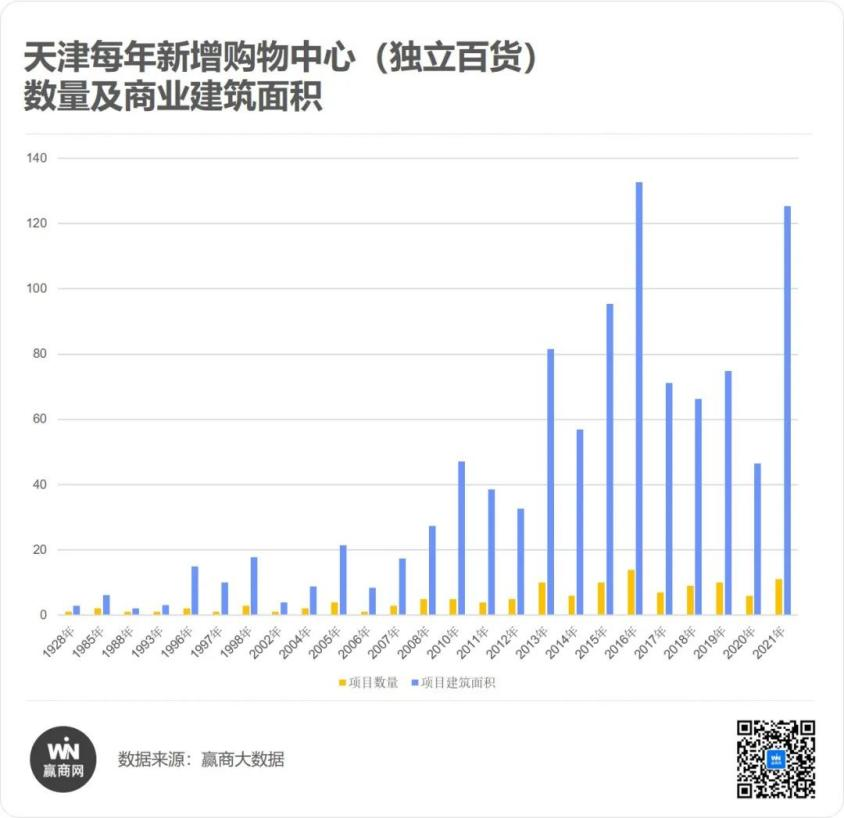

直到2011年9月,鹏欣水游城入驻西北角,开启天津商业开启新篇章的一年。同年12月位于鼓楼商圈的天津南开大悦城开业,2012年 9月,银河国际购物中心也将开张纳客,自此,天津城市商业焕新,逐步迈进购物中心时代。据赢商大数据统计,自2011年开始,截至2021年底,天津共计92家购物中心开业亮相,SHOPPING MALL进入天津,带来的不仅仅是一种新的商业形态,同时改变着天津市民的消费习惯,也带动了传统百货业的转型。

2020年天津受新型冠状病毒疫情影响,大量项目施工停滞、开业延期,全年新开项目数量、体量双双跌至低谷。截至2022年6月30日,天津购物中心(含独立百货)共计125个,总体量高达1017.71万㎡,而随着疫情防控进入常态化时代,对购物中心开业经营的考验更加道阻且长。

行政区:中心城市仍是商业主战场

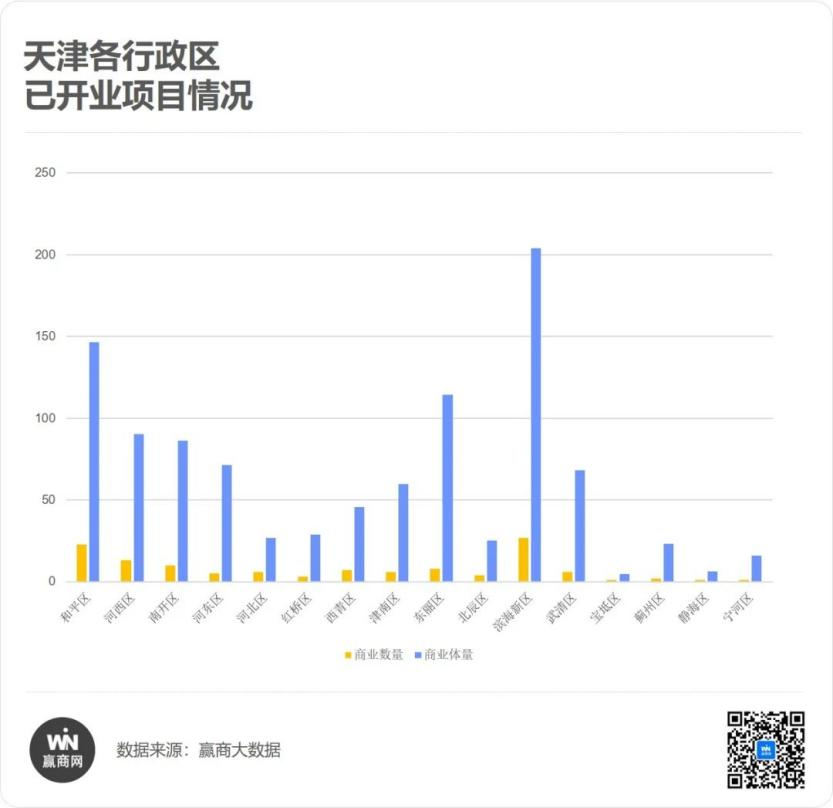

天津市下辖16个行政区:和平区、河东区、河西区、南开区、河北区、红桥区、东丽区、西青区、津南区、北辰区、武清区、宝坻区、静海区、宁河区、蓟州区、滨海新区。从商业发展程度来看,市内六区中以和平、河西、南开三区为首,商业聚集度远高于其他区。

和平区无疑是天津金融、商业资源最集中的地区之一。虽然辖区面积最小,但是高质量发展指标连续多年位居全市前列,区域经济密度达到83.03亿元/平方公里,服务业增加值占全区GDP比重的98%以上,成为天津总部经济的首选之地。

近年来,随着中心城区商业饱和度提升,商业开发展更多将战略眼光聚集在环城四区,其中,西青区都被公认为是目前环城四区中发展最好的,在住宅开发红利的带动下,西青区各个板块内的商业发展也走在前列,除了已经形成商圈的南站板块、中北镇板块之外,万科东第城市广场、大津城商业广场等商业项目为其周边居民带来全新的消费体验,同时带动西青区整体商业氛围,随着新城市广场二期、运河水街等新商业体的入市,西青区的营商环境也势必再度提升,西青区在环城四区中“老大哥”的地位再度夯实。

商圈:新兴商圈发力 带动周边区域商业提升

目前,天津已经形成16个商圈,其中以鼓楼商圈、和平路商圈、友谊路商圈三个市级商圈为主构筑天津商业中坚力量,而随着区域级购物中心的蓬勃发展,如水上奥体商圈、小白楼商圈、津滨大道商圈、中北镇商圈、大梅江商圈等区域级商圈,同样是区域消费客群的首要选择,无论是商业规模还是客流量,同样非常能打。

图源:赢商tech城市商业地图

此外,“双城战略”下的滨海新区随着商业地产开发商的入驻,其商业项目发展越来越具规模化,形成塘沽商圈、泰达开发区商圈2个区域级商圈,同时自2020年以来,生态城等片区内商业项目逐渐落地,将共同助力滨海新区商业大发展。

大悦城、爱琴海、万达、新城、印力、永旺等企业在天津商业市场已经形成一定规模,天津大悦城占据天津商业“顶流”位置,而和平大悦城亦成为城市青年的先锋文化阵地,即将开业的大悦春风里也即将落地中北镇;坐落在和平路商圈的天河城、恒隆广场不断创新经营,集聚全城消费客群;坐落在和平路另一端的和平印象城也随着金街改造的进程,展露新的商业生命力。此外,天津水游城、天津陆家嘴中心、河东爱琴海购物公园、鲁能城购物中心等商业占据区域商业发展脉络上,不断为区域商业发展赋能,带动区域商业品质提升。

更多商业分析:《空置率不断上升,天津商业逆风承压!》

长沙:新晋商业准1线城市

加码中心商圈,提升高端消费品牌集聚度

长沙城市商业发展的里程中,商贸交易十分活跃,商业文化也具有丰厚的底蕴。从80年代起,商业形态主要围绕着临街的商铺和老式的商场,逐渐的以友阿、通程等本土企业为代表的通程广场、长沙友谊商店等百货模式逐渐拉开帷幕,从此奠定了现代商业的发展。

2000年到2010年是长沙商业的发展期,商业开始百花齐放,外资零售开始大量涌入,以王府井百货、新世界百货为主的项目开始竞相开业,独立百货也进一步开始发展,购物中心、写字楼等多元化业态开始在市场中呈现出来。

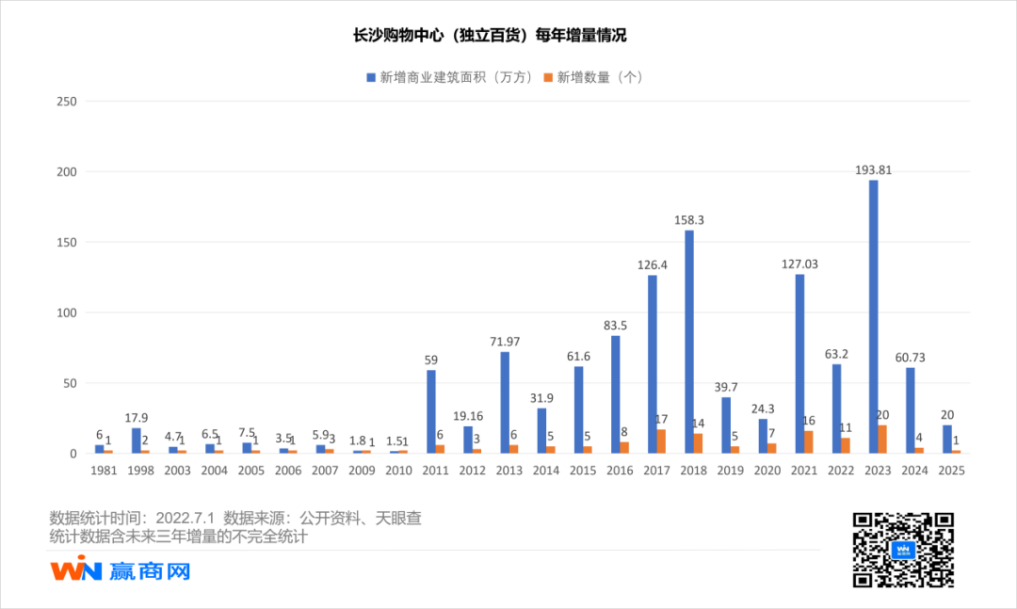

2011年到2019年,长沙商业开始迈入了体验式商业形态到城市综合体的方向发展。其中2012年,中信资本打造的悦方ID MALL(现为长沙中心印象城)正式开业,代表着长沙商业开始迈入体验式商业的时代。其中,2018年作为长沙商业高速爆发的时期,年新增商业体量达到158.3万方,伴随着长沙IFS正式开业,一度引领长沙的商业升级,打造了超高层的城市综合体。

从2020年至今,商业+的多元方式促使长沙商业开启进阶趋势,主题式商业带来全新的商业体验,龙湖长沙洋湖天街、长沙北辰三角洲大悦城、长沙荟聚等项目,为长沙市场唤起新的一片商业生机。

未来三年,据赢商大数据不完全统计,长沙新增商业面积将达到274.54万方,其中涵盖了龙湖的新姚天街、芙蓉天街、开福天街等,长沙永旺梦乐城、长沙万象城等众多商业项目。

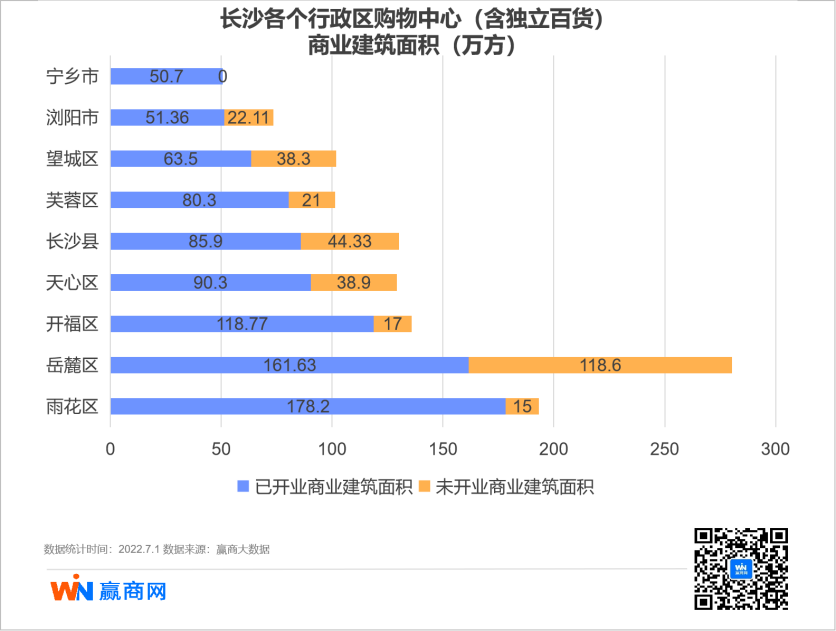

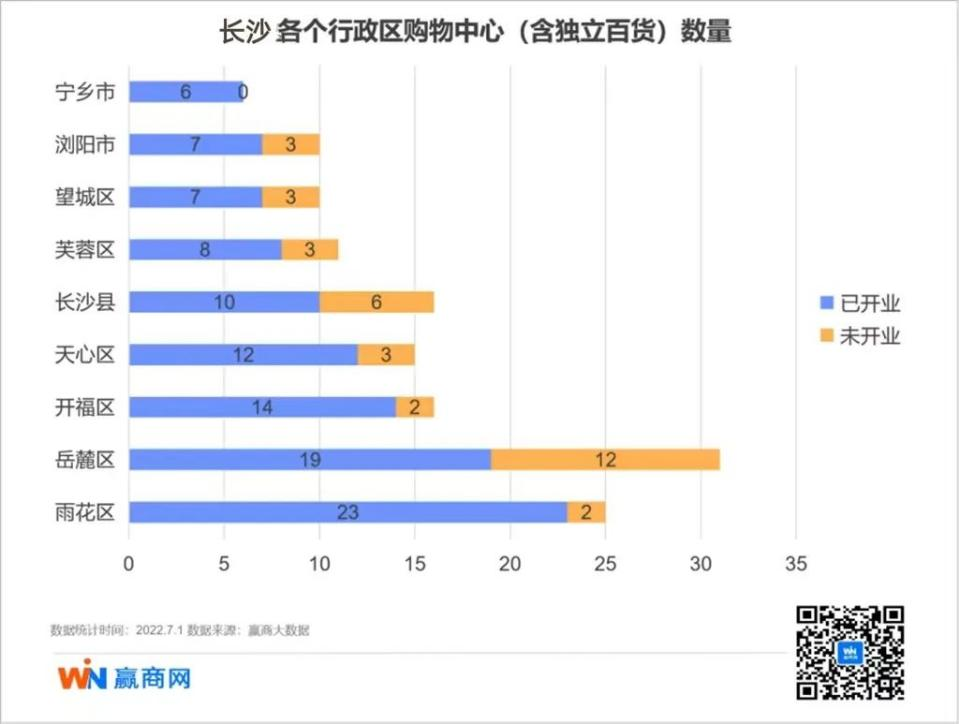

行政区:岳麓区商业表现不俗,总体量位居第一

长沙市辖6个区、1个县、代管2个县级市,分别为望城区、芙蓉区、天心区、开福区、岳麓区、雨花区、长沙县、宁乡市、浏阳市。从各区域的商业总量来看,岳麓区商业体量位居榜首。

从存量商业来看,雨花区、岳麓区以及开福区的存量面积均超过100万方;从商业的增量面积来看,岳麓区的新增体量为118.6万方,其次为长沙县、天心区以及望城区的表现仍然强劲。

综合数量和体量来看,存量中雨花区的有23个商业项目,主要包含了长沙德思勤四季汇购物中心、长沙运达汇、长沙高铁吾悦广场等,在增量上来看,岳麓区的数量已然遥遥领先,主要有长沙大汉友阿INPark、长沙金色梦想·万科里等商业项目。

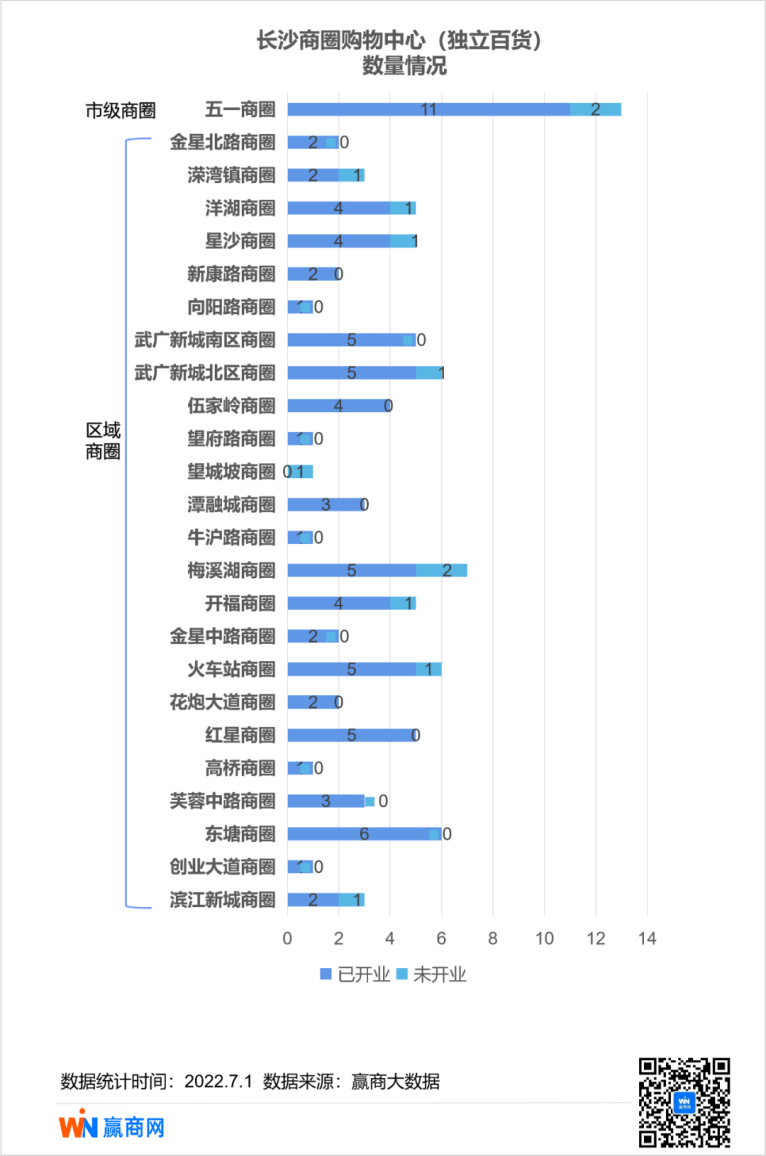

商圈:五一商圈商业密集度位于榜首

90年代,国营百货为主导的长沙商业市场中,形成了五一广场、东塘、袁家岭及火车站商圈。

伴随着城市的不断发展,河东作为城市传统核心行业的龙头,市级商圈以五一商圈为主和十个区级商圈,商业呈现扎堆现象;政府的规划发展逐渐向西,河西片区也出现了具有竞争力的商圈:金星北路商圈、梅溪湖商圈以及洋湖商圈等。

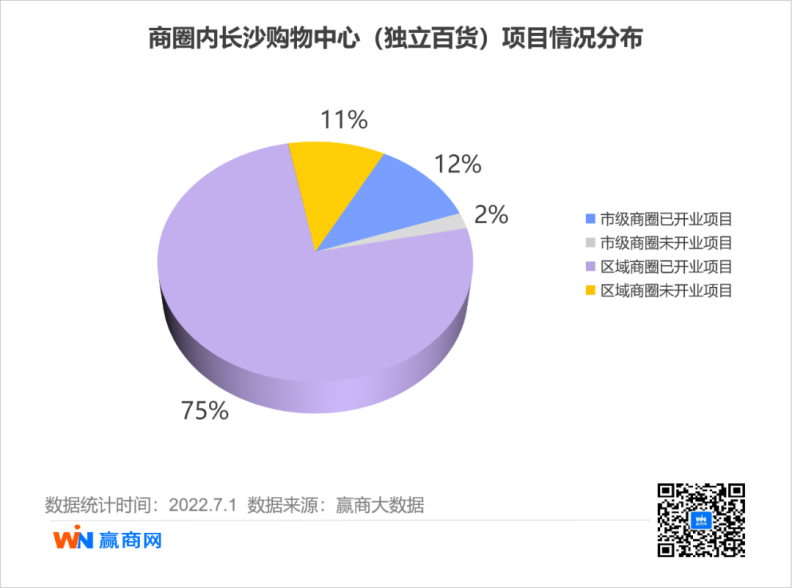

从整体来看,区域商圈中已开业的项目占比过半,涵盖了长沙保利MALL、长沙复地星光天地、长沙万家丽国际购物广场等70个商业项目,而在未来两年,区域商圈将新增10个项目。市级商圈中存量商业项目共有11个,占比达到12%。

更多商业分析:《解码140个购物中心和独立百货,长沙商业大有可为》

郑州商业逆风承压

新增量、新项目拔高城市商业之格局

从上个世纪90年代中后期至今,郑州商业地产经历了二十多年的演变发展历程。从萌芽到逐步成型,再到商业模式不断调整,直至更多新业态的诞生。

1955年郑州百货大楼的开业,改写了郑州商业的历史。直到1978年,华联商厦、郑州百货大楼、紫荆山百货大楼、商业大厦及亚细亚相继开业,并在1990年前后上演了一场名震全国的中原商战。

自1996年起,郑州的商业市场相继陷入了经营困境,2000年正式步入了一个长达8年的“断档期”。此期间,金博大、通利电器、八方电器、丹尼斯四大本土刷新商业零售市场新局面。

2010年之后,郑州商业项目迎来井喷态势,衍生出郑州新田360广场(国贸店)、万达城市综合体、升龙商业广场等“实力派选手”。郑州商业进入冲刺期,新增商业项目持续增加,开始扎堆开业;2018年商业大爆发,一年之间新增首创奥特莱斯、郑州上悦城等15个商业项目,新增商业体量近90万平方米,首次进入新一线城市前10名。

疫情席卷全国,郑州虽有波及,依旧新增郑州YOYO PARK购物公园、郑州瀚海海尚购物中心等13个商业项目,发展势头强劲。

2020年至2021年,郑州购物中心增量市场持续发力,共计新开购物中心22个,总体量146.76万㎡,郑州CITY·大融城、吾悦广场、杉杉奥特莱斯等产品线集中亮相, 主要扎堆在金水区、管城回族区及二七区等行政区域。

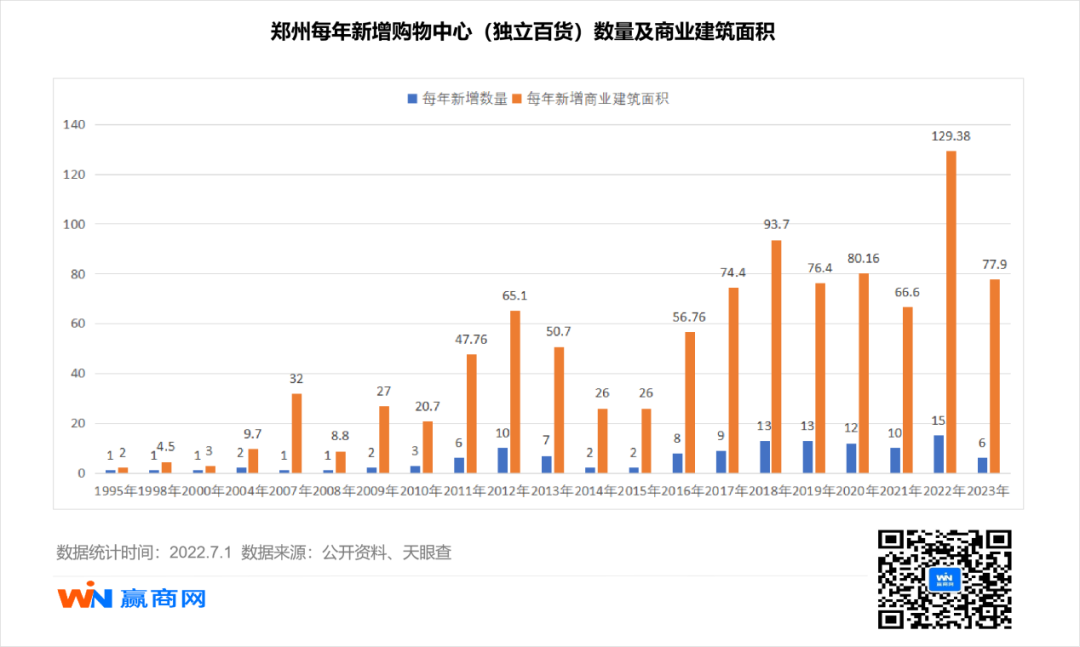

截至2022年6月30日,郑州购物中心(含独立百货)共计105个,总体量高达781.28万㎡,2022年下半年预计有21个项目开业,体量为197.9万㎡,若如期开业,则是郑州商业地产历史上新增供给量最高的一年。

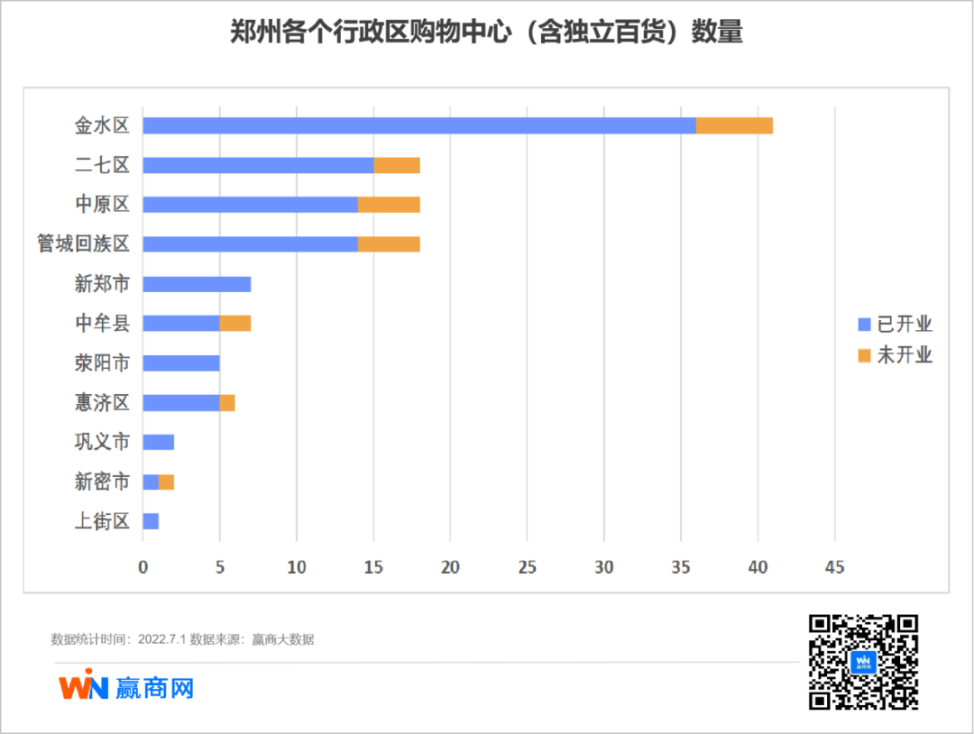

行政区:金水区项目数量第一,中牟县后期勃发

郑州市共设置金水、二七、中原、管城回族、新郑、中牟、荥阳、惠济、巩义、新密及上街共11个行政区,金水区、二七区、中原区人口密度最为集中,目前金水区存量商业项目数量位居全市第一,共计 36个,增量上,未来2年新郑区将有新壹城,新尚天地等项目入市。

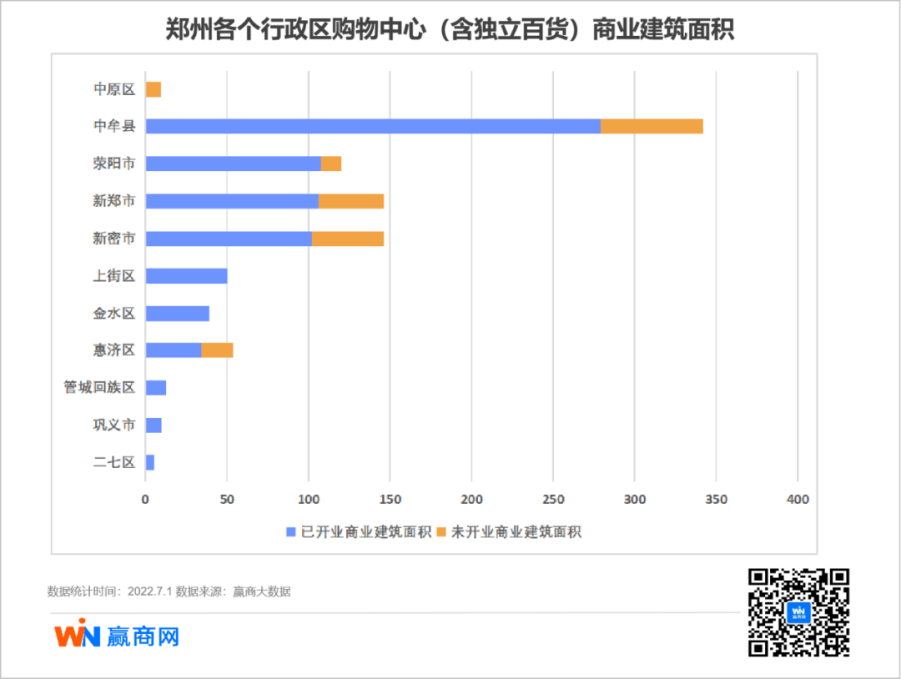

于数量而言,郑州市商业项目最多的前五个行政区分别为金水、二七、中原、管城回族及新郑;于商业建筑面积而言,中牟、荥阳均靠前列。

据2022年郑州大事件盘点可见,郑州首座龙湖天街将落户金水区这片商业热土,同区域选手包括郑州正弘城、郑州YOYO PARK购物公园,郑州瀚海海尚购物中心等商业项目,其区域商业版图铺展将愈来愈大。

商圈:市级商圈项目集中度高于区域商圈

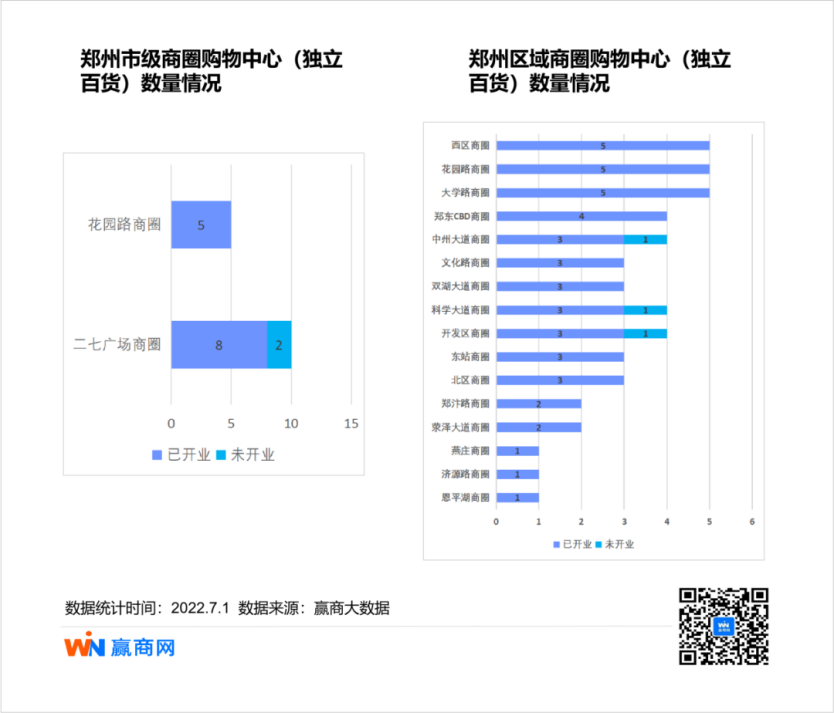

随着城市建设不断外扩,郑州商业项目不再单纯的聚集在城市中心区,郑州从二七广场商圈、花园路商圈为核心的「双中心」模式,逐渐向多核化商圈演变发展,呈现出全面开花的趋势。

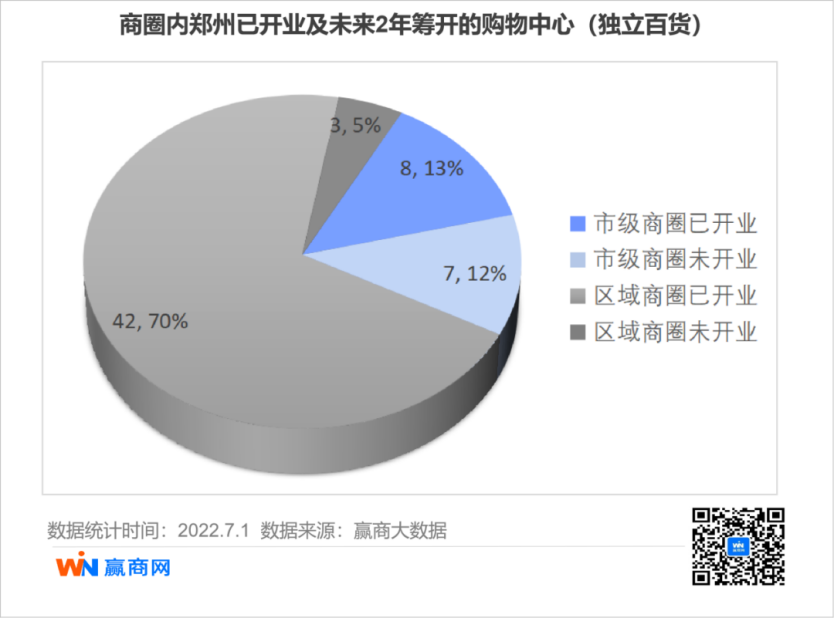

经赢商网观察,郑州所有城区已形成17个商圈,包含2个市级商圈和15个区域商圈。已开业和未来2年筹开的购物中心(及独立百货)的126个项目,有70个项目在商圈内,其中15个项目在市级商圈内,已开业项目8个;45个项目在区域商圈内,已开业42个。

具体到每个商圈上,商圈内项目数量排在前4名的二七广场商圈、大学路商圈、花园路商圈、西区商圈,已在各自领域形成集群效应。

市级商圈代表有二七广场商圈及花园路广场商圈,二七广场商圈以10家购物中心(独立百货)独领风骚,自2012年起,二七商圈作为传统商圈已成为大商集团、华润集团等大型购物中心的竞争热点,现商圈代表项目有大卫城、万象城,新田360广场,旧改项目大融城等,据赢商大数据显示,二七商圈的客流量工作日去重客流为144万人;节假日去重客流为172万人,可以称得上是郑州最具历史底蕴的市级成熟商圈。

更多商业分析:《银泰、龙湖、新城、华润...都要来开新mall,郑州商业能再上一层楼吗?》

“广佛同城”黄金十年

造就城市商业增速发展

作为“天下四大聚”、“中国四大名镇”之一的佛山,数千年的发展历史沉淀下,有着独特的商业底色。

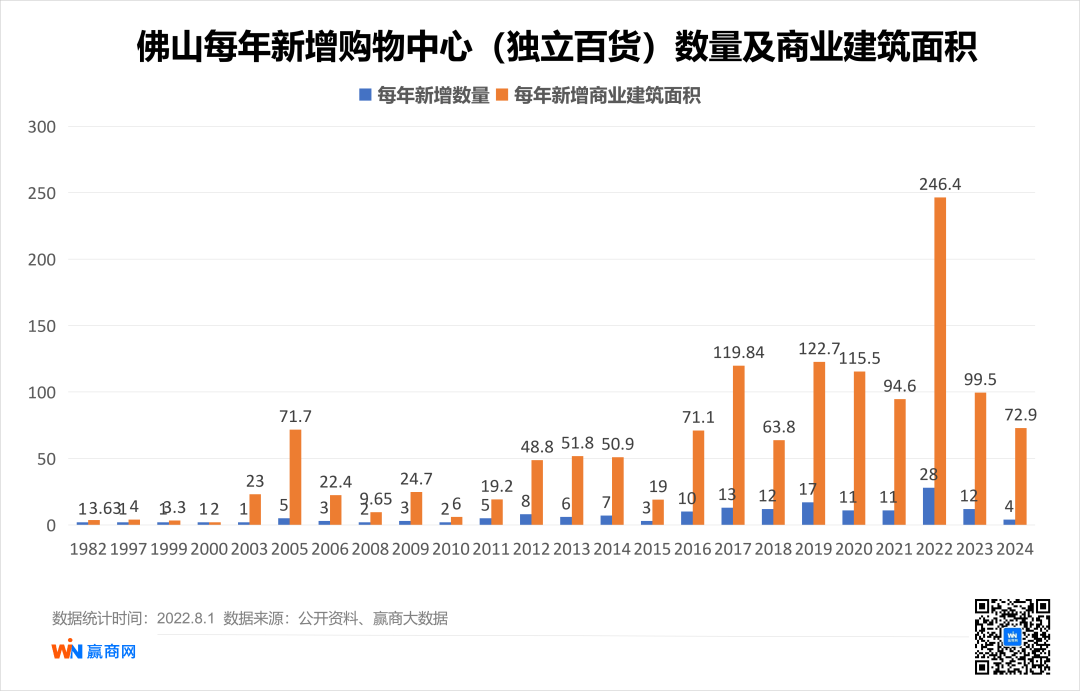

翻至现代商业的开端,1982年开业的升平百货,率先引进了香港“shopping mall”的先进商业理念,拉开了佛山百货商场的序幕。

而后,90年代,佛山商业网点密集增长,城市商业呈现出一篇欣欣向荣之景。1997年,楼高254米的百花广场横空出世,至今仍是佛山最高摩天大楼。

21世纪初,佛山商业迎来进阶。即便当时尚未有“广佛同城”这一概念,但随着1996年广州天河城率先开创国内购物中心的先河,后续同频传导至佛山。自2000年佛山迎来首个购物中心南海广场的诞生,东方广场、世纪广场、三水广场等一批批购物中心接连登场亮相,如同击鼓传花,遍至各区各地。

2009年,广州和佛山两城签署同城化建设合作框架协议,次年广佛首条地铁开通,开启“广佛同城”发展,也敲开了购物中心高速发展阶段。

正是得益于与一线城市的同城衔接,佛山吸引了万科、保利、中海、万达、瑞安、华侨城、凯德等企业进驻,呈现“百花齐放”的局面。

如香港瑞安集团对祖庙东华里片区地块长达十余年的改造,于2012年至2016年,接连开出岭南天地一期、二期商业街区及购物中心岭南站NOVA,成就“来佛山必去岭南天地”的佳话。

临近广州的南海区,保利水城(现为保利MALL·佛山)、南海万达广场、南海万科广场、佛山环宇城(现为:千灯湖环宇城)等一批批实力选手陆续登场亮相,共塑南海商业繁华。

作为全国“百强区”榜首的顺德区,顺德华侨城欢乐海岸PLUS、顺成·大融城、美的置业广场同时于2019年开业,为顺德城市与商业带来升级。

可以说,“广佛同城”发展黄金十年,也造就了佛山商业的增速发展。尤其是2016至2019年,每年均有两位数的新增项目入市,其中17年和19年更是带来超百万体量供应。

2020年起,受到新冠疫情影响,佛山商业新增项目虽然依旧保持两位数水平,新增的体量供应却开始放缓,但也不乏出现如32万㎡巨无霸体量的王府井紫薇港这类优质项目。

自疫情以来,佛山筹备的商业项目遭遇招商放缓、工期滞后等影响,并随着市场复苏而回温。2021年新开购物中心11家,总体量94.6万㎡,依旧保持高位状态。

截至2022年6月30日,佛山购物中心(含独立百货)共计162个,总体量高达960.62万㎡,但参考今年上半年仅开业一家购物中心,下半年筹备开业项目仍有待观察。

行政区:“造城运动”定五区,南海、禅城、顺德三足立鼎

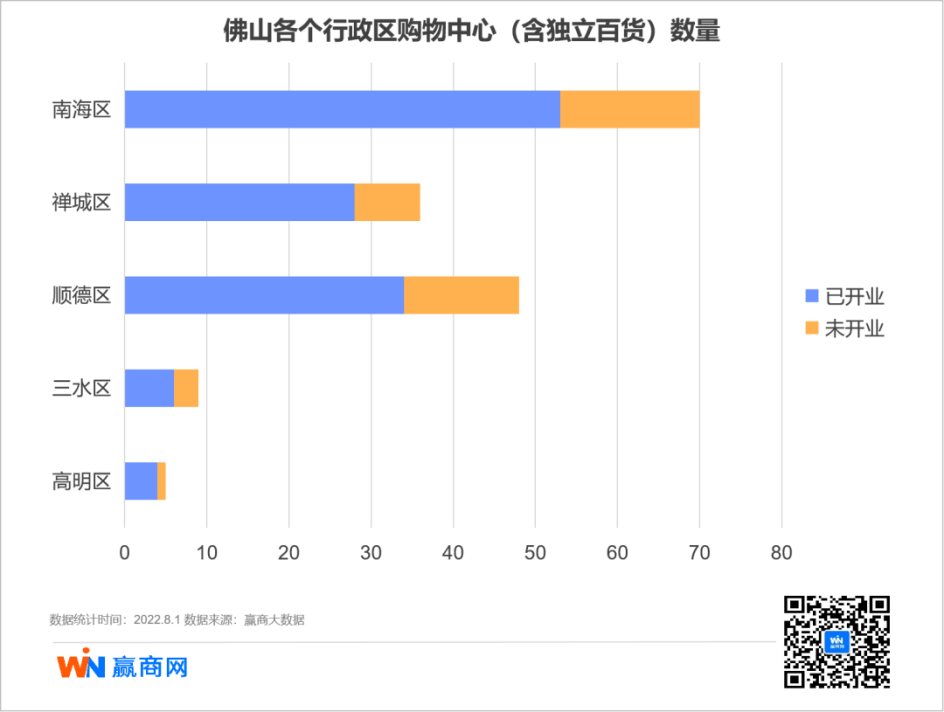

在2002年起,佛山先后“吞”下了南海、顺德、高明、三水等多个市县,城市市区面积从77平方公里扩大到3800平方公里,一夜之间扩容50倍,完成了广东省乃至新中国历史上都颇具影响力的行政区划调整。

这场“造城运动”,佛山设立了禅城区、南海区、顺德区、三水区和高明区五个区,并延续至今。

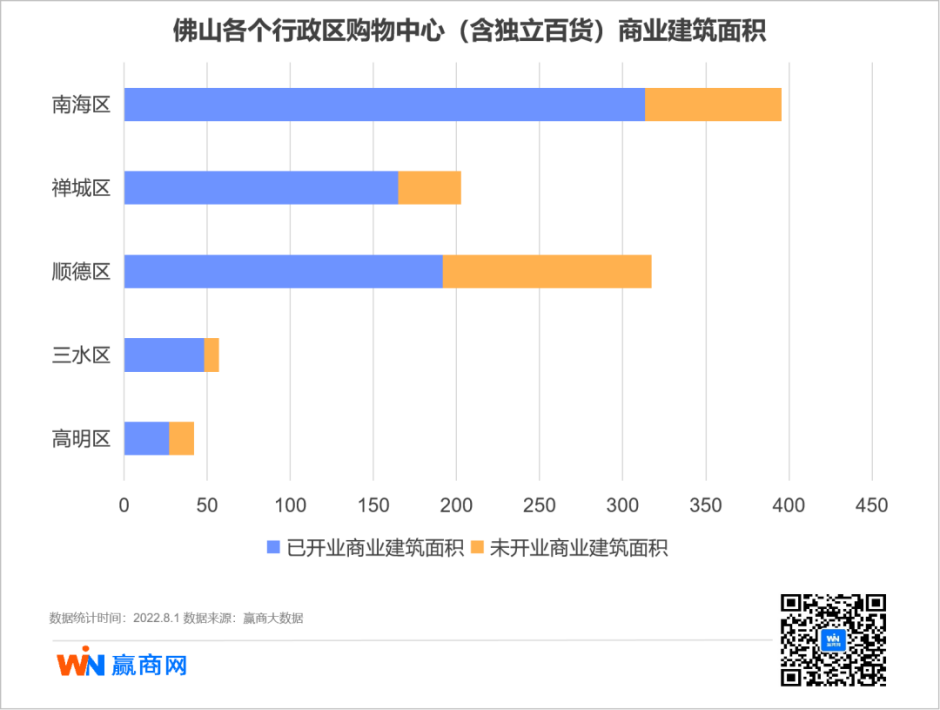

在商业上,南海区、禅城区、顺德区成三足立鼎的姿态,贡献超9成的商业项目。其中南海区存量商业项目数量位居全市第一,顺德区、禅城区则分列二、三位。

在增量方面,南海区和顺德区作为佛山常年的两大供应大户,未来2年内依旧会有多个项目入市。禅城区受限于老城区土地供应极度短缺,三水区和高明区则是有待市场挖掘的潜力区域。

商圈:祖庙商圈、千灯湖商圈领跑市场

伴随佛山的城市规划与拓展,佛山这座由“镇街型+区域型”拼接而成的城市,从中心及商业发源地禅城区向着“多极”发展。

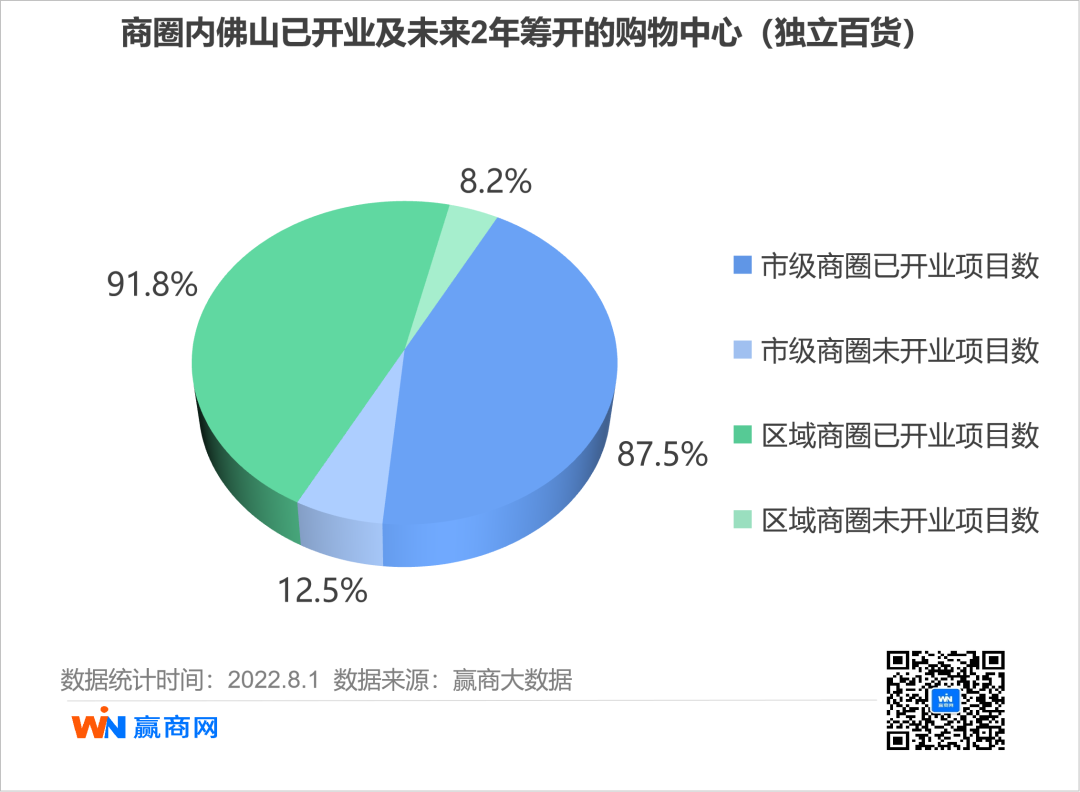

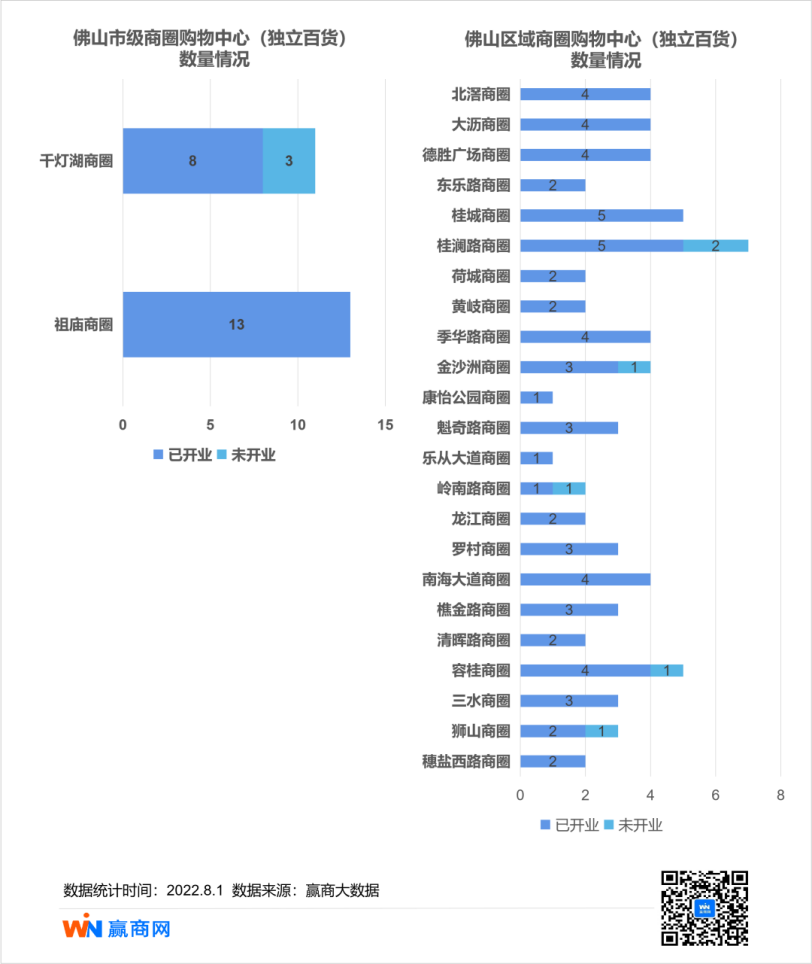

据赢商大数据统计,佛山所有城区已形成25个商圈,包含2个市级商圈和23个区域商圈。

已开业和未来2年筹开的购物中心(及独立百货)的168个项目,有97个项目在商圈内,其中24个项目在市级商圈内,占比14.3%,73个项目在区域商圈内,占比43.5%。

其中,能让佛山商业“出圈”的两大市级商圈,祖庙商圈和千灯湖商圈,分别代表了佛山城市的传统与新生。

前者作为佛山的商业原点、零售发源地,如今开发饱和,以13家已开业购物中心(独立百货)位列第一。后者成为造城典范,吸引众多商业项目集聚,目前已开业8家购物中心,未来两年还将迎来3家新购物中心亮相。

更多商业分析:《168家购物中心同场“较劲”,佛山商业疯狂“内卷”!》

(赢商网综合整理)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

1-9月,大悦城15个投资物业,除重庆大悦城、香港中粮广场外,其他项目平均出租率均在90%以上,商场平均租金单价同比不同程度大幅下跌。

前三季度,大悦城共取得营业收入248.58亿元,同比增长12.33%。归母净利润0.91亿元,同比降低91.88%。

今年国庆后,大悦城控股西南商业《VOICE-2022年轻力非正经研究》杂志书迅速进入全国视野,这是商业找到年轻世界的入口的一次创新。

武汉社零总额全国排名2017年来基本徘徊在5-9名之间,发展基本稳定。当面对新冠疫情冲击时,武汉排名也依旧保持在前十,体现出十足的韧劲。

赢商网账号登录

赢商网账号登录

未登录

未登录