研磨商业内核,激活内在原力!当市场处于增长瓶颈期时,企业需要回归商业经营的本质,扎扎实实打磨于经营的每一个环节。2022年11月17日,由赢商网发起主办的2022中国城市商业力高峰论坛在武汉成功举办,以「研磨」为主题,链接各方专业人士,聚焦商业地产发展的长期主义,由内向外精研内功,碰撞出一条持续推动中国商业更迭的路径。

活动下午,赢商tech董事长助理/高级数据分析师 仲文佳郑重发布了《2022年中国城市商业力发展报告》。本次报告的核心围绕“2022城市商业力排行榜”展开,以“商业力”指标综合评价城市商业繁荣程度,全面发掘城市发展潜力,立体洞见未来新商机。

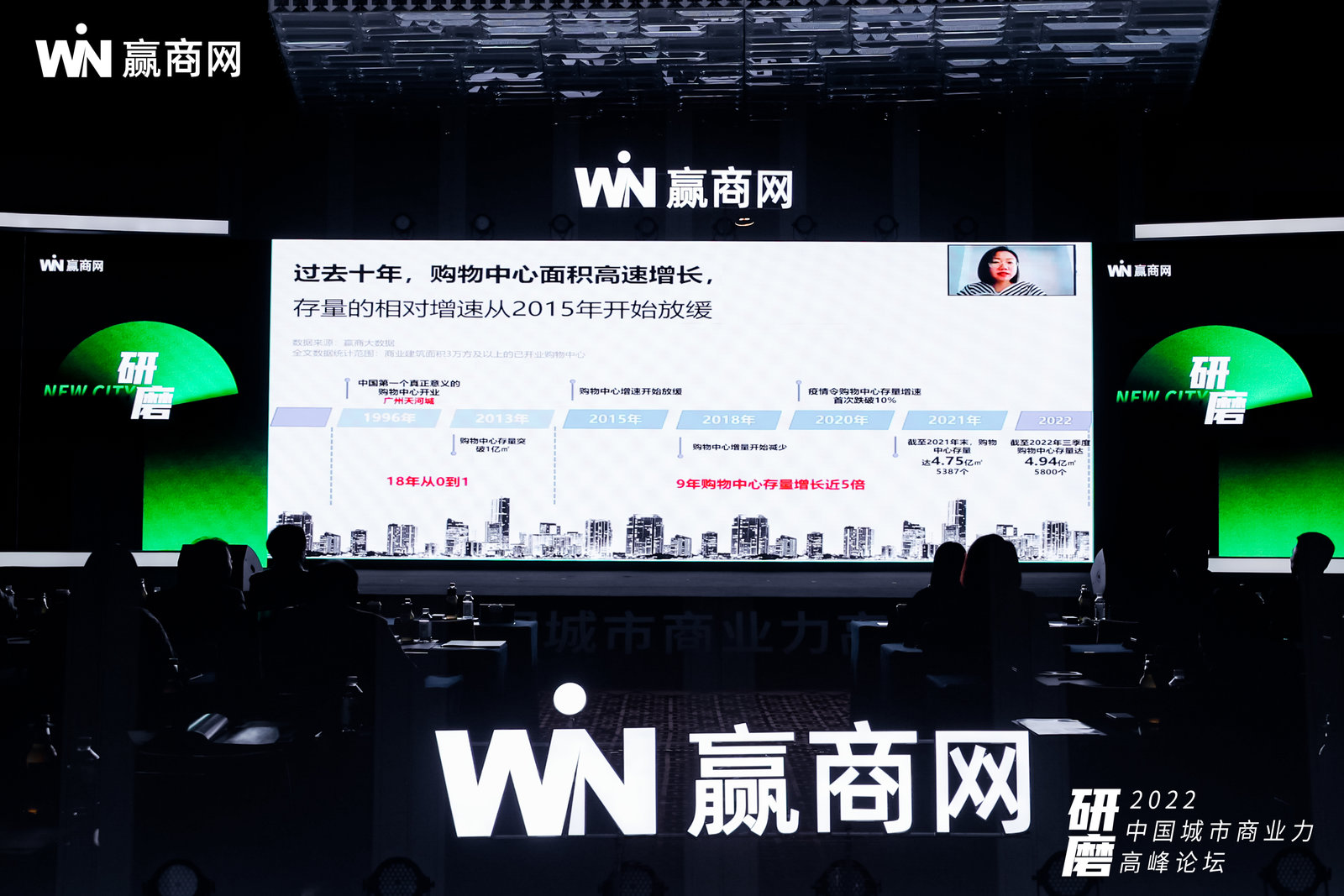

(赢商tech董事长助理/高级数据分析师 仲文佳报告分享图)

她还提到,自1996年中国第一个真正意义的购物中心——广州天河城开业后,中国购物中心高速增长,进入2015年全国购物中心存量相对增速放缓,截至2022年第三季度末,购物中心总量达5800个,存量高达4.94亿㎡。

2022城市商业力排行榜解析

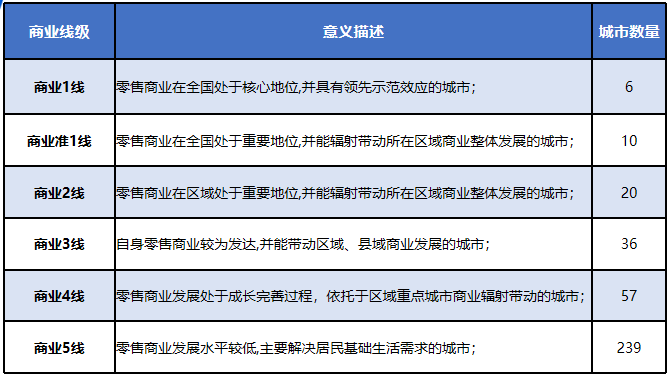

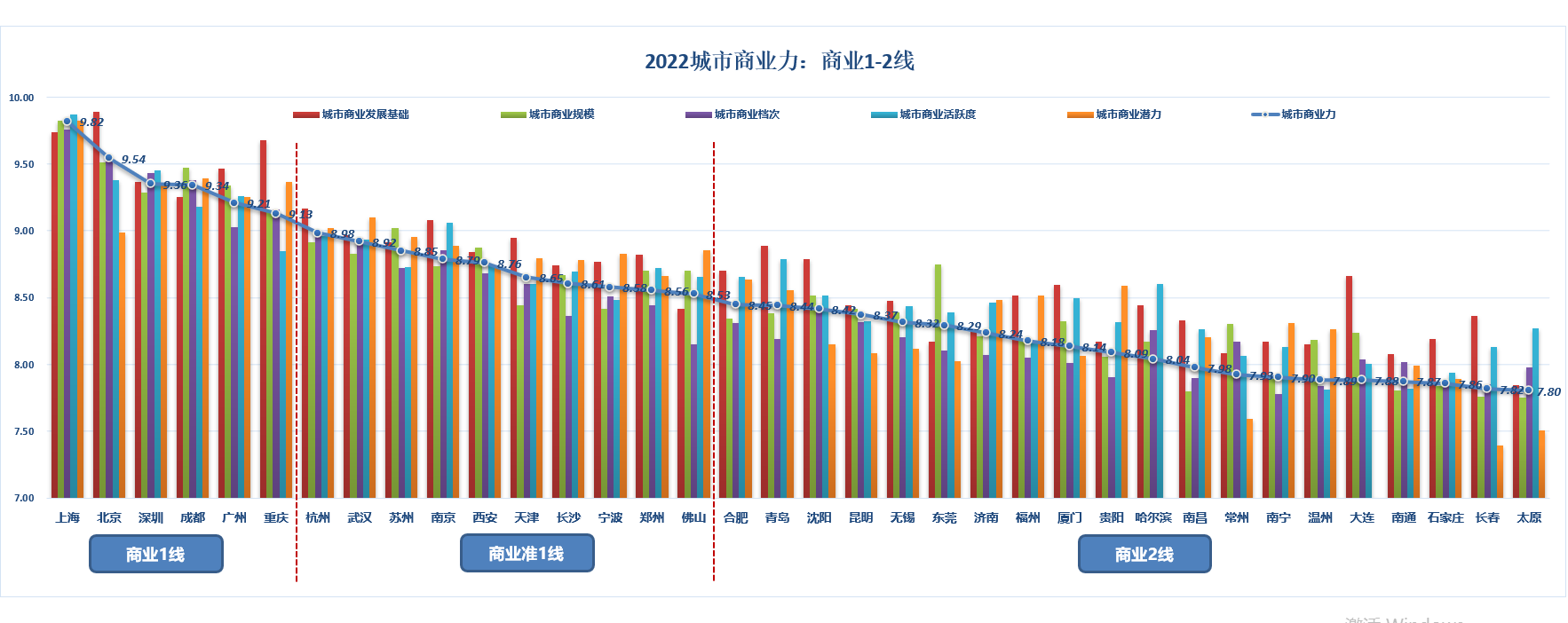

城市商业综合评价指标体系,简称城市商业力,由赢商tech与中国商业联合会共同发起,是基于城市商业的广度、高度、质量,对城市商业发展繁荣程度进行评价的综合性指标。具体包含城市商业发展基础、城市商业规模、城市商业档次、城市商业活跃度以及城市商业潜力五大一级维度。

从2020到2021,再到2022,经过数据沉淀,城市商业力除了直观的反映城市商业发展的特征及量化评估之外,亦能够体现出商业化建设方向和未来发展趋势,动态表现出商业力在城市商业权衡之中的指导意义。

基于“城市商业综合评价指标体系”的评估,赢商tech对国内368座城市综合测评后形成了2022中国城市商业力排行榜。

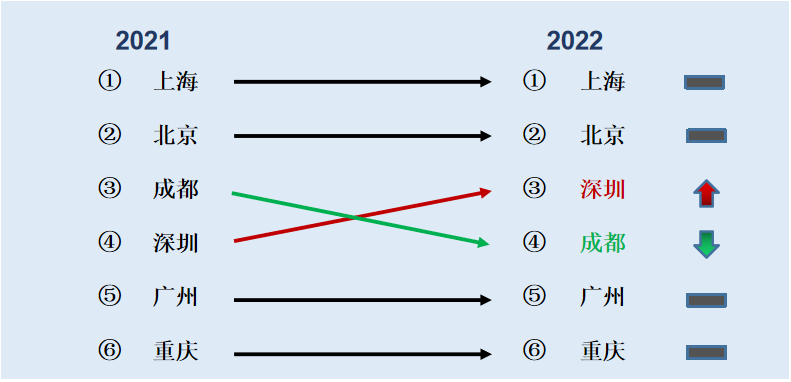

2022商业一线城市依旧为上海、北京、深圳、成都、广州、重庆6城。上海作为中国商业第一城,其商业力的各个维度表现均大幅领先;深圳商业成功晋级中国商业第三城,成都商业增长相对放缓,位居第四。

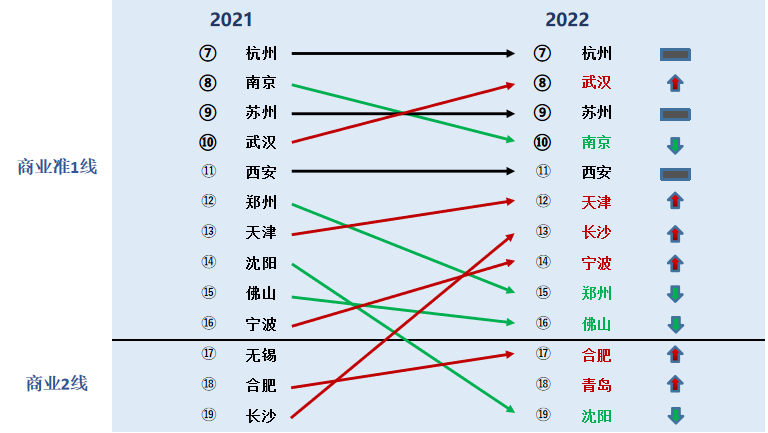

2022商业准1线城市为杭州、武汉、苏州、南京、西安、天津、长沙、宁波、郑州、佛山十城。杭州依旧作为商业准1线城市之首,紧追商业一线城市。长沙作为新晋商业准1线城市,在经历2019、2020的商业沉淀,2021年其商业化建设进程实现了跨越式发展。增量商业规模在2019出现了大幅度滑坡,2020年至低谷,2021年方恢复发力。

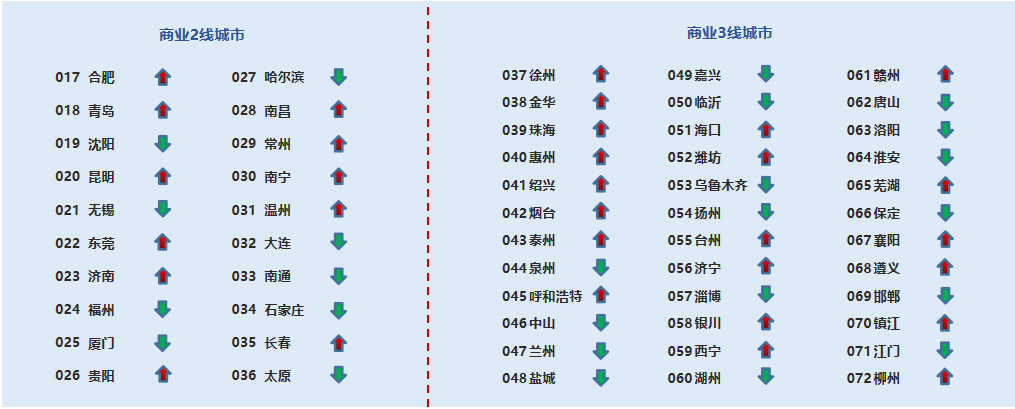

商业2线城市中,沈阳退居二线,南昌、南宁城市商业发展取得良好成绩;南宁成功实现商业力线级跨越,跻身商业二线城市。商业3线城市换位竞争激烈,珠海、济宁突围上升。珠海凭借出色的商业活跃度及商业潜力表现,实现了商业力排名的大幅晋升。济宁2021年购物中心+独立百货(3万㎡以上)增量超50万㎡,未来两年计划开业商业体规模较大,在城市商业潜力方面有着相对优异的表现。

商业4线城市中,宿迁、菏泽、常德、九江等城市上升显著,商业5线城市中,遂宁、日照、毕节等城市亦取得较好发展。2021年城市商业力整体水平回暖,但仍有较大发展空间。

五大维度详解城市商业力

1、城市商业发展基础

作为城市商业力的根基,城市商业发展基础为商业化建设提供必要保障。经济水平、人口表现、交通以及生活的配套等要素共同构成了城市商业发展的基石。

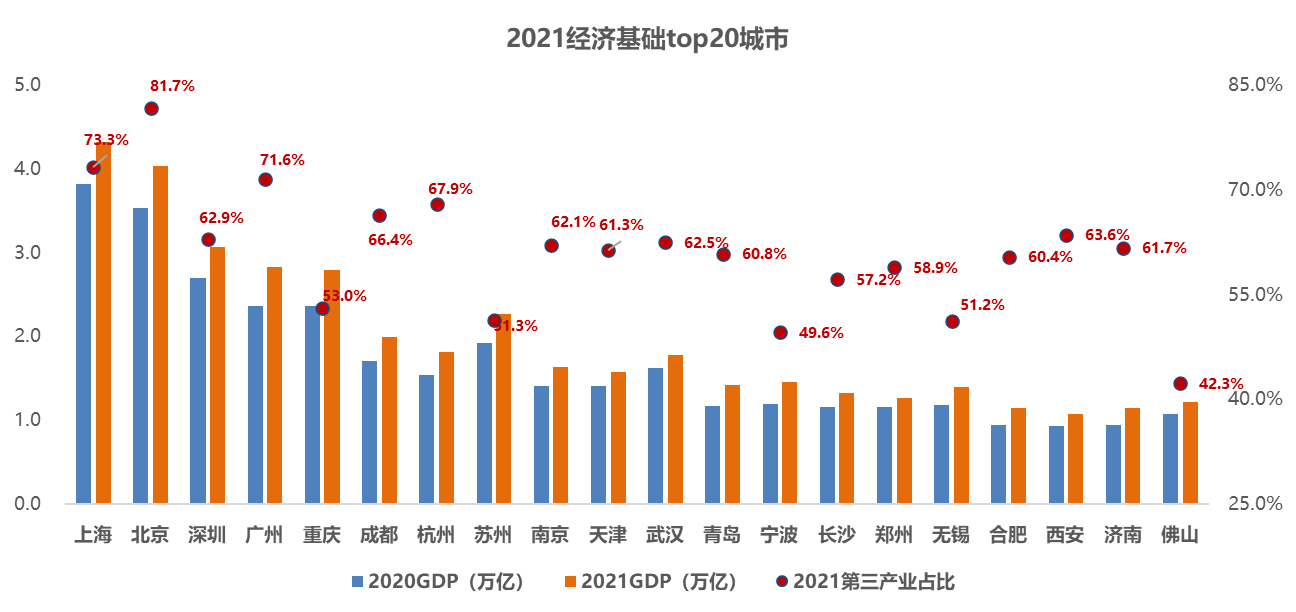

2021年我国国内生产总值(GDP)突破110万亿元,同比增长8.1%;其中,第一、第二经济、商业城市上海和北京,年度GDP总量均突破4万亿元。头部商业城市常住人口均有不同程度的增加,城市人口流入带来了大量的消费人群及潜在消费群体,提高城市商业的活跃程度,推动城市商业化建设。

2、城市商业规模

城市商业规模的大小是城市商业力的直接体现,反映城市商业的广度。以购物中心为核心的商业场所、品牌分布以及各业态门店等均是城市商业规模的重要表现。

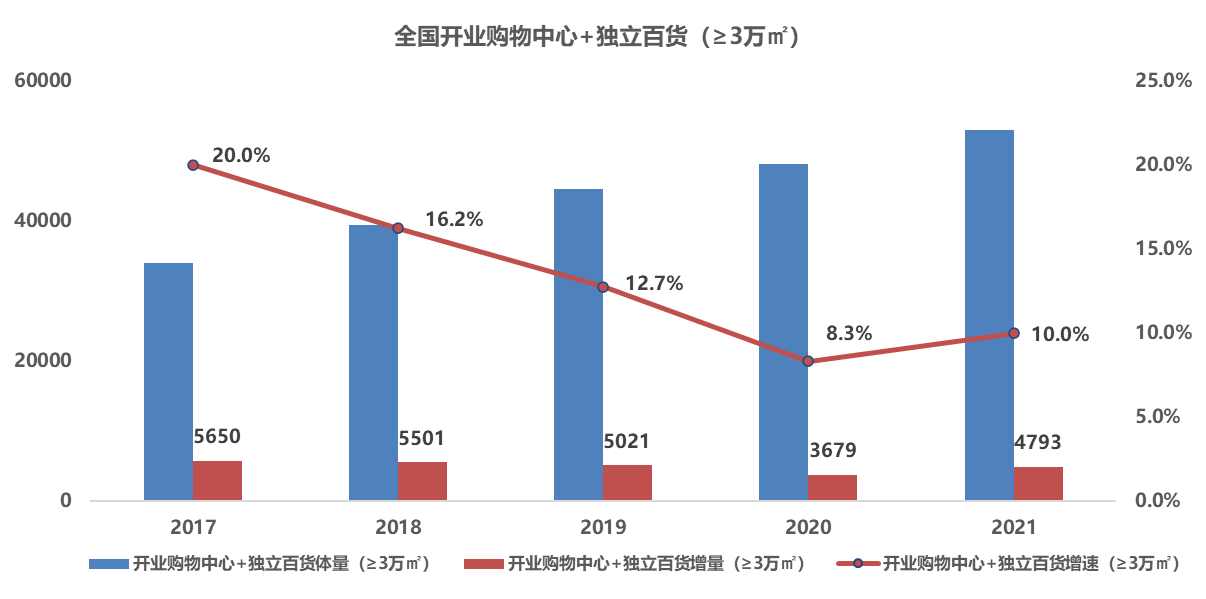

近年来中国的购物中心增长速度逐步放缓,增量递减,增速下滑;受新冠肺炎疫情的重大影响,2021年商业建筑面积增量及增速均出现了小幅度的增长回升。截止2021年底,3万㎡以上的已开业购物中心+独立百货存量超52000万㎡。

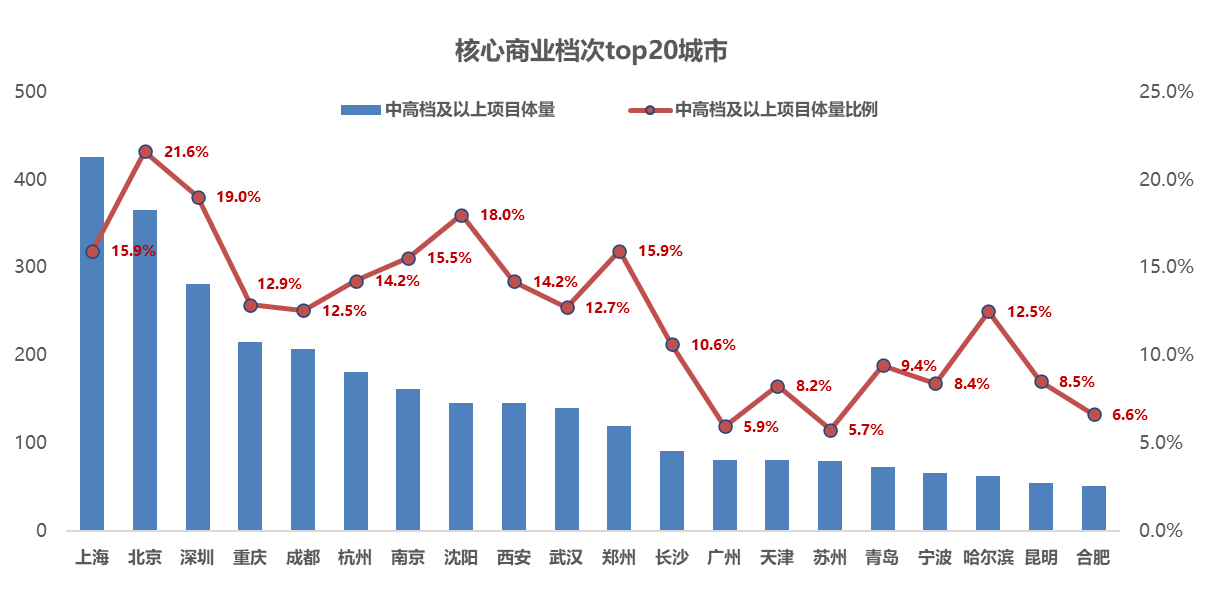

3、城市商业档次

城市商业档次是消费力水平的重要表现,反映了城市商业的高度。各消费层级的品牌分布情况,以及城市整体的购物中心消费等级,共同决定了城市商业的消费档次。

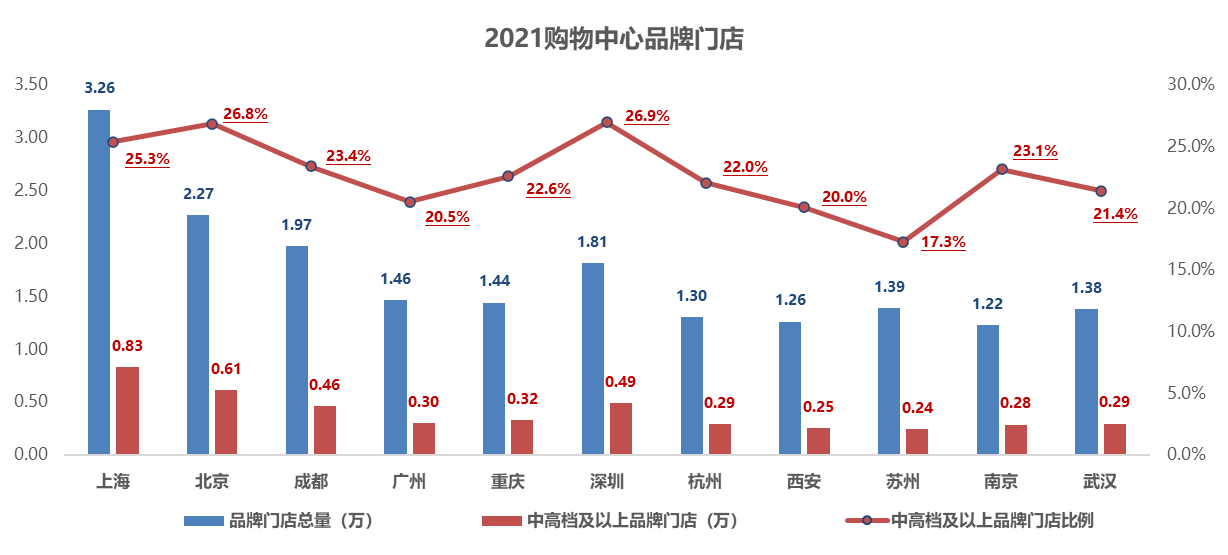

城市商业档次表现上,以上海、北京尤为突出。深圳整体高档次项目体量级品牌门店均位居前列,高档次比例较高,城市整体消费单表现优异,仅次上海、北京;相比之下,广州虽然商业规模较大,但高档次商业体量及品牌门店量规模、比例均偏低,城市整体商业档次表现不佳。

4、城市商业活跃度

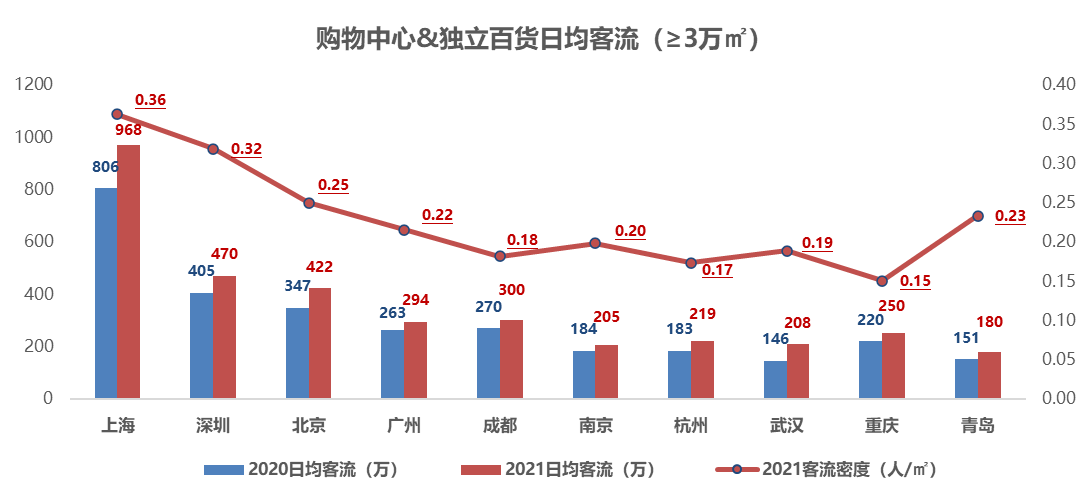

城市商业活跃程度是城市商业运营结果的主要表现,反映了城市商业的经营质量。而客流表现则是城市商业活跃度衡量的核心要素。

客流是城市商业活力、消费力、影响力的重要来源,是城市商业活跃评估的重要指标。同2020年相比,2021年各城市客流活跃度均有不同程度的提升。商业活跃TOP10城市日均客流涨幅均在10%以上,其中武汉客流增幅最大,超40%;疫情后的武汉,迎来了客流活跃的快速增长。

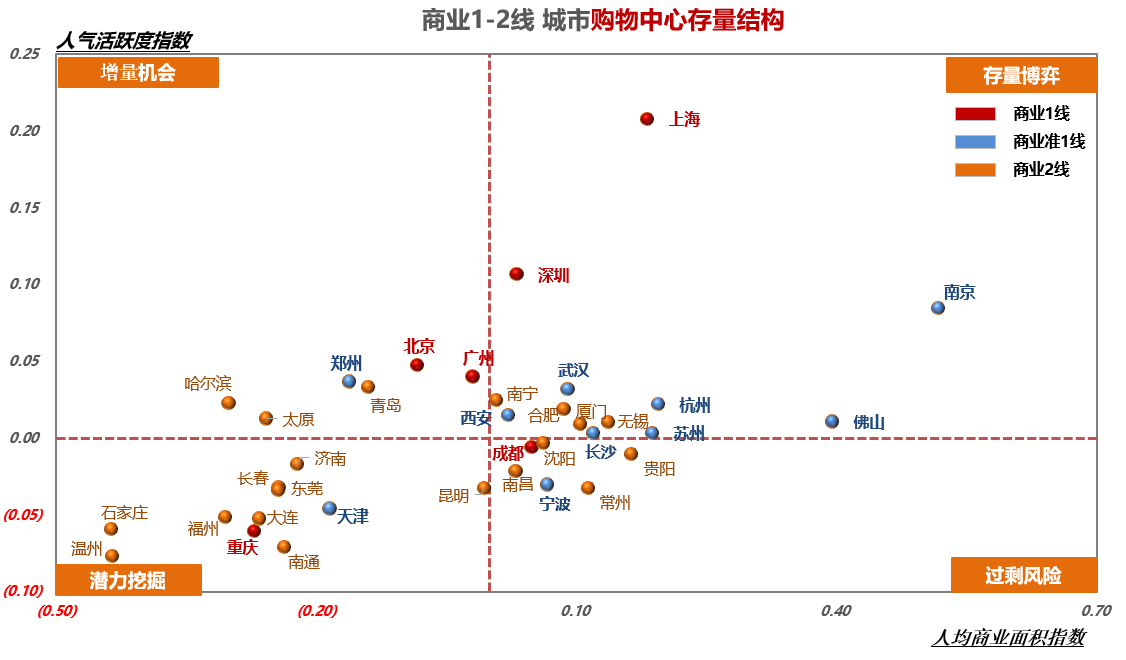

综合城市人均购物中心规模、人气活跃度两个指标表现,对城市的存量购物中心类型分析以及商业进入的策略具有一定的指导作用。同样作为高人气活跃度的城市,广州、郑州的人均购物中心体量相对较低,城市的商业存量仍有较好的增长空间,且人气活跃度较高,是商业进入的重点关注城市;而上海、南京等城市,人气活跃度、人均购物中心体量双高,城市进入存量发展阶段,增长放缓,竞争环境激烈,进入门槛较高,打造标杆项目成为核心的竞争策略。

5、城市商业潜力

城市商业潜力是衡量城市商业发展趋势以及未来商业化建设预估的核心测评维度。通过购物中心、品牌及各业态门店的增长态势反映城市商业增长的潜在能力。

2021年全国3万㎡以上开业购物中心增量超4700万㎡,增长10.0%,增量、增速相比2020年均有较大提升。其中上海、深圳增量均超200万㎡;增速方面,则以长沙、深圳尤为突出,同比大幅提升。相比之下成都、广州的购物中心的规模增长则出现了下滑,增速低于全国平均水平。从购物中心未来增长趋势上看,成都、武汉潜力表现率胜一筹。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

经开万象系商业体也是武汉经开区首个城市级TOD购物中心,选址军山新城中心地带,紧邻轨道交通16号线小军山站,总投资约25亿元。

装升级后的Happy站台,定位全国首创数字化主题商业,将于12月30日正式开业!

2023年10月,武汉光谷将新增一座6.5万方商业综合体——武汉国创汇购物广场!

根据永旺梦乐城武汉江夏官微显示,永旺梦乐城武汉江夏项目已经全面封顶,同时也宣告武汉第四座永旺梦乐城将于2023年与大家见面。

11月9日部分商场恢复营业,好利来、库迪咖啡等网红新店也同期亮相银泰创意城,购物中心针对消费者推出双11优惠活动,零售、餐饮均在其中。

赢商网账号登录

赢商网账号登录

未登录

未登录