作者|吴明灿

编辑|桑明强

近几年,家具卖场都不太好过。

前有国内明星企业红星美凯龙(需求面积:30000-100000平方米),近3年的市场表现并不理想:一方面,二级市场股价连续下跌,今年年初到现在股价跌了快一半;另一方面,由于早期的买地建商场的高杠杆扩张策略,红星美凯龙如今面临着巨大的财务流动性风险,流动负债逐年攀升,同样面临债务困境的还有居然之家。

后有国外的宜家处境也不容乐观,今年上半年,宜家宣布关闭了2家门店,包括在上海新开业的宜家城市店,城市站引进客流的同时没有带动销售单量,甚至近期直播卖起了肉丸套餐。

一时间,家具卖场们似乎被困在了一个怪圈里。最明显的例子是,昔日财大气粗买地扩张的大玩家们,近几年也偃旗息鼓。

总体来看,其中的原因有两点:一是家居卖场始终跳不出买房+建商场的扩张模式,高杠杆带来了高财务风险;二是泛家具行业的数字化进程成效缓慢,在数字经济重塑几乎所有业态的时候,家居卖场的处境并没有得到明显改善。

在这种背景下,现在的家具行业以及身后的大卖场生意,正在等待一场变革和救赎。站在这个节点上,是值得用一篇文章来好好聊聊的。

01

单走品牌化的路子已经走不通了

总的来说,国内有2种家居卖场的运营模式。

一种是像红星美凯龙这样的摊位卖场,在各区域都有自己的家居卖场的时候,红星美凯龙的思路是把家居卖场进行品牌化管理。

这点和家电领域的苏宁、国美很像,通过自身建立的品牌口碑,为入驻商家做质量背书,但与苏宁、国美不同的是,红星美凯龙纯粹扮演起了家具企业“二房东”的角色,而且比起家具卖场,美凯龙更像一个房地产商。

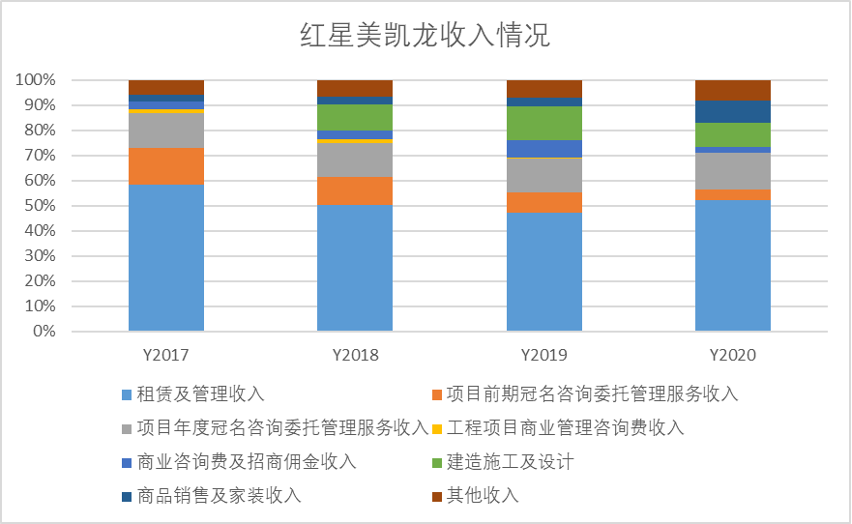

具体来讲,通过买地获得商场物业经营权后统一招商,红星美凯龙从中收取租赁和管理费,再给加入卖场的其他商家贴牌,收取咨询及管理费,与经营状况好的家具企业达成战略合作共同扩大市占率。其中,单就租赁管理这一项的毛利率就高达70%,这也是为什么美凯龙会在早期不停买买买的原因。

红星美凯龙历年营收占比 图源/新眸自制

借着“炒地产收租金”,2018年,红星美凯龙成功在A股上市。根据公开数据,截至去年底,红星美凯龙总共经营了95家自营商场、278家委管商场。

但这一策略的弊端也很明显,在买地、建商场的过程中会产生高昂的融资费用,虽然租赁管理收入具有很高的毛利率,企业利润随之上升,但流动性风险也愈发明显。企业的流动负债只用了5年就从2016年的135亿元翻倍变成321亿元,与此同时,流动资产已经不足以覆盖高昂的债务,所以红星美凯龙不得不出售旗下地产来弥补财务缺口。

企业债务高企,这是曾经的家具大卖场必须要面对的生存难题。

第二种运营方式就是宜家这样的仓储式零售卖家,通过场景展示和一站式的路线设计,带动家具的销售量。但这样的设计要面对家具行业低频的行业特性,消费者去宜家更多的是逛而不是买,这也解释了为什么宜家最大销量来自餐厅的肉丸和1元一个的冰激凌。

除此之外,由于仓储需要,宜家的选址多在远离市区的地方,这也让宜家错失了市中心的大批消费群体。其实,近几年的宜家也没少在引流这块儿下功夫。比如在2020年,它开设了首家上海城市店,但仅仅开业1年多就宣布关店。某种程度上,宜家和红星美凯龙都面临着一个问题,那就是客流量不等于销量。

宜家和红星美凯龙虽然是两套卖场模式,但本质上它们都为了一个目的,就是建立家居卖场品牌,通过品牌效应吸引更多的消费者,从而带动销售单量。但事实上,在国内,家居卖场的品牌效应没那么明显。

国内家具市场的行业集中度很低,尽管红星美凯龙在家装及家具零售行业中占有最大的市场份额,市占率也仅达到了7.4%。放眼品牌家具企业的市场份额,品牌家具企业加起来的的市占率也只有10%左右,其余的由区域性中低端家具企业组成。

国内家具行业市场毛细血管众多,头部品牌并不意味着头部销量,因此,做家居业的品牌化经营被消费者冷落是理所当然的。如今“z世代”逐渐成为家装家居市场的主流消费群体,家居业的品牌效应更加难以推行。

对于“z世代”来说,高端定制品牌不是他们的首选,有市场调研显示48%的年轻人在选购家居家装产品的时候会选择大众品牌,比起品牌,年轻人更注重产品的样式和使用的便利性。消费者并不重视品牌背书,这就让品牌化卖场的发展更加艰难了。

02

家居卖场努力错方向了

其实,这些年家居卖场也没少改变思路,意图通过扩大销售渠道来增加销量。如果你对家具行业十分关注的话,你会发现他们为了带动商品成交量,在互联网带货上下了不少功夫:

一种是像居然之家和红星美凯龙这样的,利用淘宝直播间的流量,以销售更多的产品为目的实现薄利多销;另一种是像宜家这种的,以实现第二增长曲线为目的,用餐饮这类周边的高频消费拉动营收增长。

今年双十一的时候,通过直播,红星美凯龙卖出了170亿元成交额,虽然直播平台的出现,短暂地拯救了家具卖场下滑颓势,但家具行业的低频特性,决定了这并不是最终药方。

实际的情况是,消费者对家具的价格并不敏感。有市场调研声音认为,比起家具的价格,消费者更在意家具的做工、使用体验和安装服务。也就是说,直播间里的补贴和打折,并不能有效刺激消费者的购买欲望。

更进一步说,直播消费是一种瞬时冲动的消费,由于家具产品使用周期长,单品价格高,消费者在进行购买的时候也就更理性。即便卖场们开通了线上的通道,也不能从根本上解决所需要面对的营收难题。以红星美凯龙为例,它的营收并没有得到太大改观,而且净利润率也一直呈现下滑态势。

这也是家具大卖场的根本困境:这些年的变革并没有真正解决交易场的供需匹配问题,低价并不是家具消费的刚需。

对于家具行业这种低频消费来说,让利打价格战本来就不是长期的盈利方式。家具销售包括五个业务流程——设计、销售、运输、安装和售后保障,这本身就是个持续时间长、注重用户体验的过程,但近几年家居卖场们的关注点只集中在销售这单一的环节上。

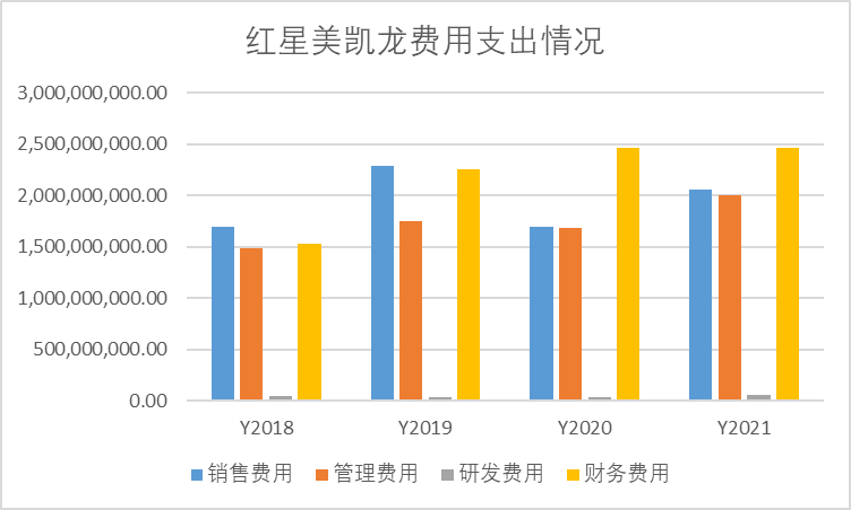

如果只是这样说还不能看出其中的问题,那么就继续回到红星美凯龙近几年的财报数据来。财报显示,红星美凯龙的费用支出中,财务和销售费用仍然占据很大的比重,其中,销售费用主要来自于广告费以及宣传费,而研发费用在总支出中占比不足1%。红星美凯龙似乎只记得自己是一个房地产商,而忽略了自己身处家具零售行业。

红星美凯龙费用支出情况 图源/新眸自制

再细看研发费用的使用情况,根据财报说明,红星美凯龙的研发费用主要用在了打造线下线上一体化的家具平台,而不是用于建设物流以及后端供应链。

这可能要归因于商业模式设计上的差异。

但作为家居卖场,将营销和拓宽销售渠道作为核心任务,却没有针对消费者的其他需求——售后和质量保证做出改变。没有足够优质的后端供应链支撑,只注重营销,不注重服务质量,也难怪昔日的家具卖场会被实惠的小企业抢了生意。

03

卖场们身处困境却不自知

国内的家居卖场,不管是红星美凯龙还是居然之家,这些年做了这么多变革包括下沉市场、开通线上销售渠道等等,但如果归纳来看,它们集中较量方向只有一个,那就是增加品牌市占率。

我们还是以红星美凯龙为例,它将用户定位定在了中高端市场,意图在低频的消费行业中,一单能卖出更多的营业额。

它曾不止一次的在财报里强调公司在一、二线城市的优质选址,以及高端地区的选址给竞争对手塑造的行业壁垒难以逾越,希望建立中高端家具市场的“一站式”卖场。殊不知,在给对手塑造壁垒的同时,红星美凯龙也将自己圈在了“中高端”的城墙中。

一方面,自从国内加强房地产业管理之后,财务费用愈发成为了红星美凯龙的负担。近两年来,红星美凯龙的财务支出逐年增加,已经不得不出售旗下的红星地产股份,来弥补财务上的窟窿。

另一方面,一、二线城市核心地段的选址,意味着美凯龙选择放弃了更广大的消费市场。

时间上看,2020年开始,红星美凯龙才开始着手对下沉市场进行布局,但此时的下沉市场已经是高密度的中、小企业的天下。就像前文提到的,国内大部分家具市场被中低端的区域性家具企业占据,品牌在下沉市场更走不通。

而且,更为严重的事也在此时发生。在红星美凯龙还在纠结商场建的够不够多、装修够不够豪华的时候,旗下品牌的质量和售后服务的负面新闻频出。

在黑猫投诉上,有消费者反映在红星美凯龙内买到了“假货”,也有消费者将退换货的艰难经历写成帖子发表。都说“一分价钱一分货”,花更多的时间和金钱成本却不能得到相应的服务,高端的用户定位,却在服务体验和选品监测上有所缺位,这像极了当时离开舒尔茨后的星巴克。

现在的家居卖场们都需要一场大变革,但所有的变革不应该只局限在销售技巧上,因为家居业的买卖流程远不止买家具这一个环节。与其关心商场开的够不够多,GMV够不够惊人,不如持续跟踪消费者的体验,想想如何塑造真正的品牌力。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

近年来,家居卖场跨界经营的步伐越来越大,从开辟儿童游乐区、引入家电销售商,到到杀入时髦的养老、新能源甚至综合办公业态......

作为传统家居建材卖场,引进百货,跟餐饮、儿童用品“同台唱戏”,意欲何为?消费者会买单吗?未来的家居卖场又会怎么变革?

红星美凯龙期待中的商业地产REITs依旧处于捕风捉影阶段,而交易所对于这类型ABS的管理愈发严格,红星美凯龙的资产证券化之路依旧在等待。

近日,花溪区相关领导人与红星美凯龙一行开展座谈,双方就融合花溪地方特色,,打造高端文化商旅项目进行交流。

“星辉商圈”发布仪式暨旭辉广场和红星美凯龙意向商家签约圆满落幕。星辉商圈正式亮相昆明——北市区最大商业集群成立。

4月19日,红星美凯龙家居集团宣布,拟申请发行不超过9亿元债权融资计划,期限不超3年,募集资金将用于旗下项目的开发建设及债务结构调整。

白敬亭个人品牌「GOODBAI」开首家线下游牧店,LV计划在巴黎总部开设全球首个酒店

关键词:USM 2022年11月21日

宜得利家居本月在北京丰台区开出两家门店,分别位于北京丰台永旺和北京银座和谐广场,这也是宜得利家居首次将门店开进京。

赢商网账号登录

赢商网账号登录

未登录

未登录