作者 | 王梓旭

编辑|杨绚然

图片来源 | 视觉中国

今年消费行业回暖了吗?

自疫情防控措施放开后,许多人迅速感染,彼时行业内对于2023年的整体环境谨慎乐观;然而在经历了春节的迅速反弹后,让不少人松了一口气,进而对今年的有了更乐观的预期。

随着天气回暖,资本也开始活跃起来,在刚刚过去的一季度,资本们更青睐哪些行业?

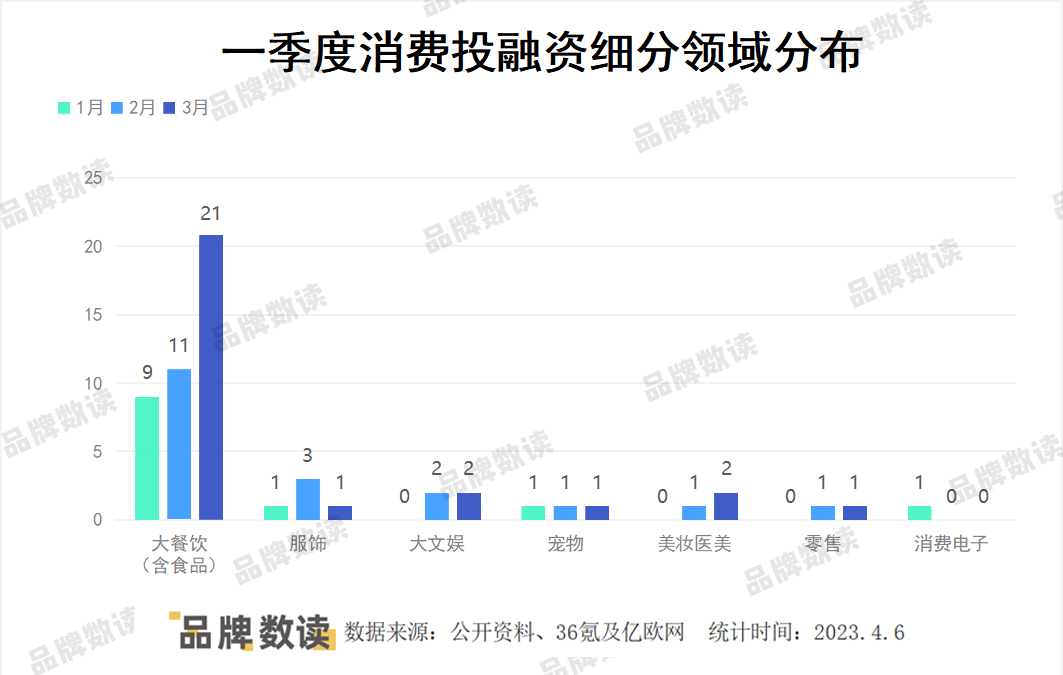

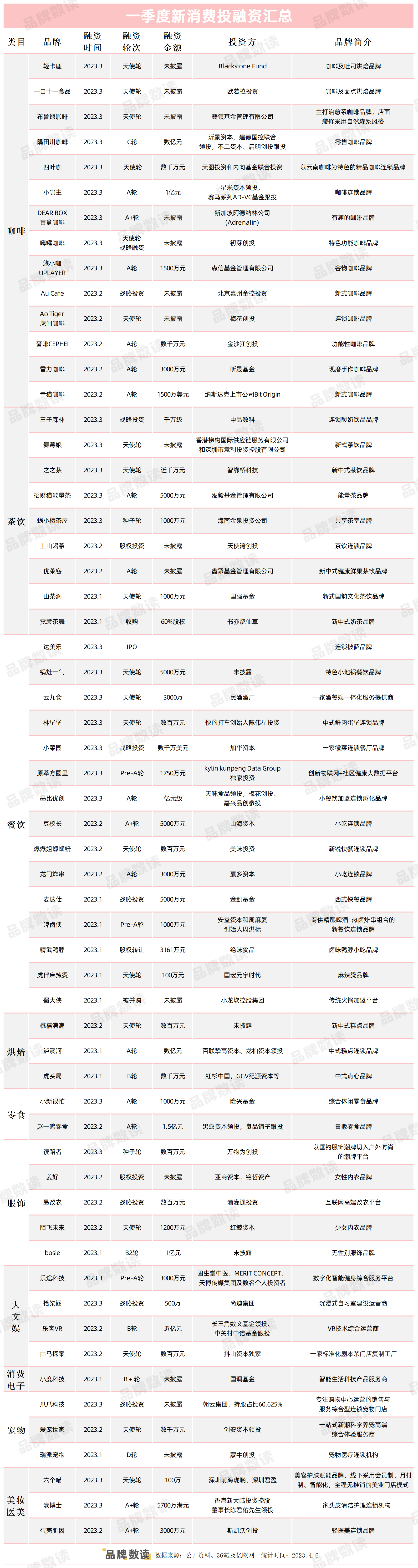

据品牌数读不完全统计,一季度消费行业共发生59起投融资事件,估算金额超过26亿,其中餐饮行业融资占比超过70%,具体来看咖啡与新茶饮仍具热度,另外一些小吃连锁加盟品牌也颇受资本的欢迎;此外,在餐饮、服饰及零食行业均出现了过亿的融资事件。

经过3年多疫情的洗礼,不少业内人士都认为今年的消费行业处于回暖、复苏态势。

从上述表格也能看出,融资事件逐月增长,也贴合了今年整体环境的变化走向。率先回暖的也是餐饮行业,年后有多位餐饮人士向我们表示感觉到了行业的回暖,店铺营收甚至重回到了2019年的水平。

14起融资金额超5亿元

咖啡狂飙正当时

咖啡行业到今年依然热度不减,仅一季度咖啡行业就拿到了14笔融资,据估算融资金额超5亿。

除了隅田川拿到了数亿元的C轮融资,其余咖啡品牌多集中在天使及A轮。国内咖啡行业发展至今,品牌们也开始寻求差异化,比如主打治愈系的布鲁熊咖啡、盲盒咖啡、谷物咖啡悠小咖等品牌都拿到了融资。

像团队核心成员来自鹿角巷的AoTiger虎闻咖啡在拿到融资后便获得了业内的关注。据了解,虎闻咖啡创立之初便将眼光瞄准全球市场,2018年其在日本开出首店,2022年10月在杭州开出国内首店,现已在杭州开设4家门店。

梅花创投创始合伙人吴世春则在接受媒体采访时表示:“基于团队10年积淀的资源和渠道,加上丰富的出海经验和对海外市场深刻认知,相信虎闻咖啡Ao Tiger有望迈出中国咖啡品牌走向世界的第一步。”

成立于2021年的四叶咖是以云南咖啡为特色的精品咖啡连锁品牌,在产品上以经典咖啡和云南花果咖为主打产品,搭配创意咖饮。比如四叶咖会尝试融合各种花香与咖啡使之成为产品的卖点之一。例如,爆款单品高原玫瑰拿铁以及浪漫樱花拿铁等。

另一家值得一提的品牌是以非洲咖啡为特色的咖啡连锁品牌小咖主,3月时它拿到了1亿元A轮融资。小咖主主推黄金糖拿铁、玫珑瓜冰咖、长沙满哥等多款风味咖啡产品,并在过去一年多时间,以长沙为中心,辐射华东、华南、华中多地,相继开出20余家咖啡门店。小咖主今年的开店目标是300家门店。

如今行业已经出现以云南、非洲咖啡为代表的“产地咖啡”品牌、还有宣称体重管理、消水肿等功能性咖啡品牌的出现,可以看到行业也在不断走向细分,今年咖啡行业势头不减。

新茶馆涌现

小吃快餐受宠

新茶饮行业在一季度也出现了9起投融资事件,除去一起霓裳茶舞的并购,剩下多数都集中在种子轮与天使轮。

与咖啡类似,茶饮行业竞争激烈导致品牌们也在不断从品类及产品上寻求差异化,比如王子森林就是以酸奶品类切入,核心产品包括鲜酿水果酸奶和手工酸奶奶昔,与近期大火的茉酸奶有重合的部分。

另一家招财猫则主打“药材+IP的理念”,基于“药食同源”的原理,在茶饮中加入人参,主打缓解疲劳功效,并引入招财猫IP。有业内人士认为,目前新茶饮行业进入“刚需一直在,但创新瓶颈明显”的阶段,而且目前融资的多以下沉小品牌为主。

值得一提的是在新式茶馆今年也在升温,以共享茶室切入的蜗小栖茶屋及主打东方美学空间和茶饮美学体验的上山喝茶都拿到了融资。

在新茶饮的带动下,许多年轻人爱上了喝茶,于是贴合年轻人喜好的新茶馆涌现,比如此前的tea’stone等品牌拿到了融资。前段时间,奈雪也在线下开出了一家主打空间的茶院,茶颜悦色也在武汉开出了一家茶馆并计划今年拓展至5家。

然而现实是,无论是新茶饮品牌开出的茶馆,还是一众新式茶馆大多在形式和产品上做了创新,但与此前的茶馆在模式上并未发生本质变化,新茶馆的出路还有待探索。

在餐饮类目中,小吃快餐被资本看好。像卤味、炸串、麻辣烫、螺蛳粉等轻型餐饮品牌纷纷获得融资,从融资轮次上看也多处于早期的天使轮及A轮。

相对较重的只有主打徽菜的小菜园获得了数千万美元的融资,有业内人士认为,行业仍处于恢复当中,如今以加盟为主的轻量型茶饮、小吃等品类快速恢复,像一些重型餐饮仍需要时间。

像拿到了亿元级别融资的墨比品牌优创就是做小餐饮加盟连锁孵化的生意,目前其旗下拥有马路边边串串香、老街称盘麻辣烫、嘟爷火锅杯等品牌,正贴合了当下市场环境。

中式点心阴影未散

西式烘焙现排队潮

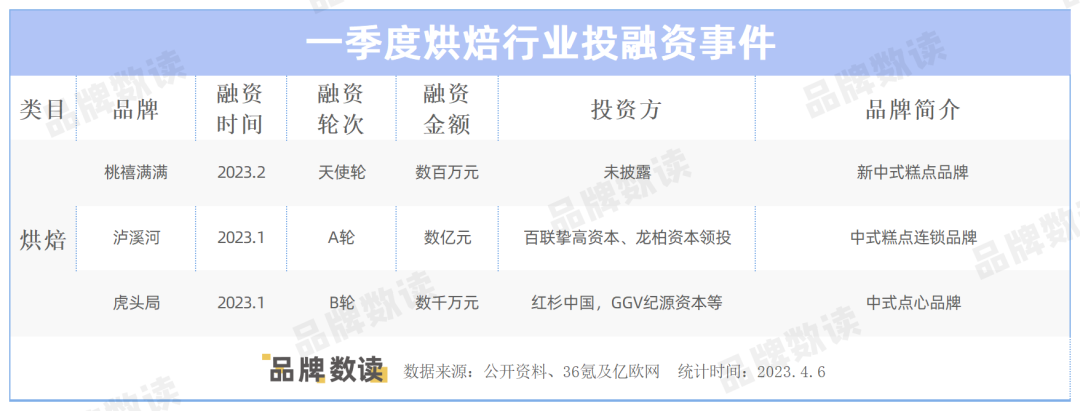

烘焙行业在沉寂了一段时间后迎来回暖。

中式点心虎头局和泸溪河都拿到了融资,其中泸溪河拿到了数亿元的融资进而引发行业关注,2月时,中式糕点品牌桃禧满满拿到了天使轮融资,当时不少人都认为中式点心“又行了”。

但随着上周虎头局的负面传出,又给行业蒙上了一层阴影,总体来说中式点心产品相似,难以建立较大壁垒的情况仍然没有解决。

而撇开争议的中式点心行业,向整个烘焙行业看,今年B&C接连开店引发排队热潮,通过营销、排队以及有特色的惠灵顿牛肉面包等大单品吸引消费者,而精品烘焙品牌dikka bakery把首店落在上海淮海中路,同样以贴合年轻人喜好的装修风格吸引人打卡,同时以限量售卖的单品制造稀缺性。

如今的烘焙品牌吸引消费者不难,难的是如何让消费者持续产生复购,毕竟味蕾的忠诚度难以建立,不过当前烘焙行业集中度不高,可以预见的是未来行业仍会涌现许多新品牌。

另一方面,量贩零食集合店近两年也同样受到资本追捧。2月时,黑蚁资本和良品铺子向赵一鸣零食投了1.5亿,3月时同一赛道的小新很忙获得了1000万元融资,此前零食很忙也拿到过两轮融资。

据了解,赵一鸣零食从江西小城宜春起家到开放加盟,如今赵一鸣零食走出江西,拓展至安徽、广东等地区,总门店数已800余家,多集中在县域。

对于为何看好零食集合店赛道,黑蚁资本管理合伙人张沛元分享道:随着消费者观念的转变,性价比消费备受青睐,并且城镇化与乡村振兴为乡镇带来人口红利。同时,物流及基础设施完善后,多层流通环节的经销商体系正逐步被更具效率的新模式替代。多重利好下,零食集合店有望成为下沉城市及县域的基础设施。

但零食集合店能否成为下沉市场的基础设施还有待观察。

服饰更细分

文体娱回暖

一季度服装行业发生了5起投融资事件,基本可以概括为从细分领域切入建立差异化。

值得一提的是,无性别服饰品牌bosie完成1亿元B2轮融资,据了解bosie创立于2018年至今已完成8轮融资,投资方不乏真格基金、五源资本、金沙江创投等头部机构。目前,bosie共有8家直营店和24家联营店,集中在北京、上海、杭州、成都等地。接下来,bosie考虑进驻更多二三线城市。

另一个拿到融资的品牌“读路者”则选择从垂钓服饰切入户外领域,据了解品牌看中了如今不少年轻人喜爱的垂钓运动,并表示:垂钓这项古老运动正面临新的品牌机会。

与之相似的是两家拿到融资的内衣品牌,陌飞未来切入成长发育期的少女内衣,并希望快速完成品牌心智的垄断,建立自己的品牌护城河、重新定义少女内衣。而姜好则定位在专门为乳腺癌术后女性打造的内衣品牌。

有不少人认为,从细分切入确实可以获得突破,但仍要面对天花板有限的情况。不过姜好品牌创始人则表示,这不是一个小众市场,反而是垂直且刚需的,据保守估算目标人群大约在200万以上。

无论是做大胸内衣的奶糖派,还是切入少女内衣的陌飞未来,以及转做垂直乳腺癌术后女性人群的姜好,无不在表示通过细分切入已成趋势,同时对于内衣乃至服装行业而言仍有许多需求可供挖掘。

再看文体娱版块,今年一季度剧本杀、VR以及线下健身都获得了融资。

具体来看,乐途科技获得3000万元Pre-A轮投资,算是疫情之后首家拿到融资的品牌。乐途科技布局了全链条的布局,线上不仅有硬件及配套的运动系统,还有线下连锁门店的布局与改造。

在线下注重体验的乐客VR以及剧本杀品牌由马探案都获得了融资,而此前也有过一阵声量的共享自习室拾柒阁在今年也拿到了500万元的战略融资,该品牌在不到两年的时间里开设10家门店,会员数量超5万人。

这也能看出,随着消费者线下活动逐步恢复,这些注重体验的线下业态也在逐步回暖。

一季度的投融资事件逐月递增,行业在回暖,信心在恢复,有理由相信在环境稳定的二季度将会出现更多行业利好。

以下是一季度消费行业投融资事件汇总:

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

环比2023年1月23起16亿元,4起未披露,2月投融资数量涨幅为91.3%,金额涨幅为31.25%。2023年投融资似乎在继续稳中向好。

1-3月投融资数量处于相对高位;4-9月投融资数量下跌持续遇冷;10月下旬以来,消费投融资出现回暖,11月-12月迎来连续2个月小幅上涨。

健身私教综合服务商「乐途科技」以合伙人裂变形式开拓线下门店;主打新鲜现制的鲜酿活菌酸奶连锁品牌「王子森林」目标年内开出百家门店等。

除了最近投资的潮流服饰品牌BASEMENT FG,还已出手了功能性食品Minayo、香氛品牌SEVENCHIC香氛笔、日化用品品牌COLOR LOMO等新消费品牌。

2023年3月新消费领域共发生37起投融资项目,融资金额超50亿人民币。其中6起未披露。

赢商网账号登录

赢商网账号登录

未登录

未登录