文|Sober

关键要点:

1.投资风向“模糊”,因新消费或难现“高潮”

2.Tims发财报,挪瓦咖啡、星巴克、瑞幸咖啡等再展拓店野心

3.4月社会消费零售总额同比增长18.4%,618展现“复苏”,消费者把钱都花哪儿了?

比2022年更“惨淡”的新消费投融资市场,原来是2023年。

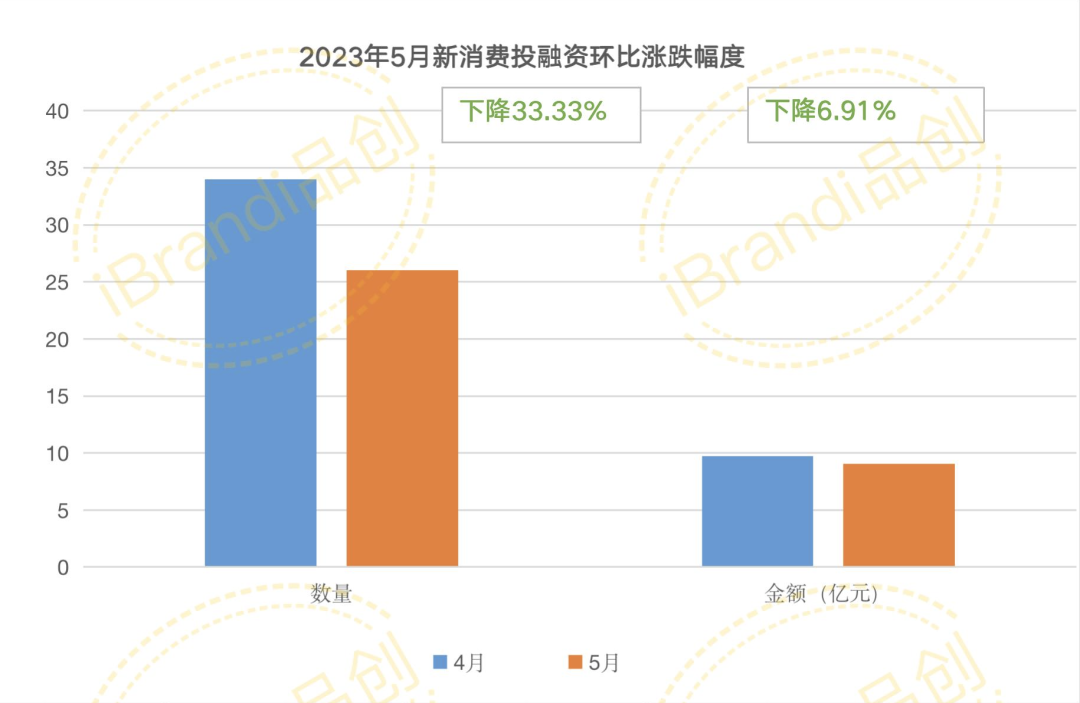

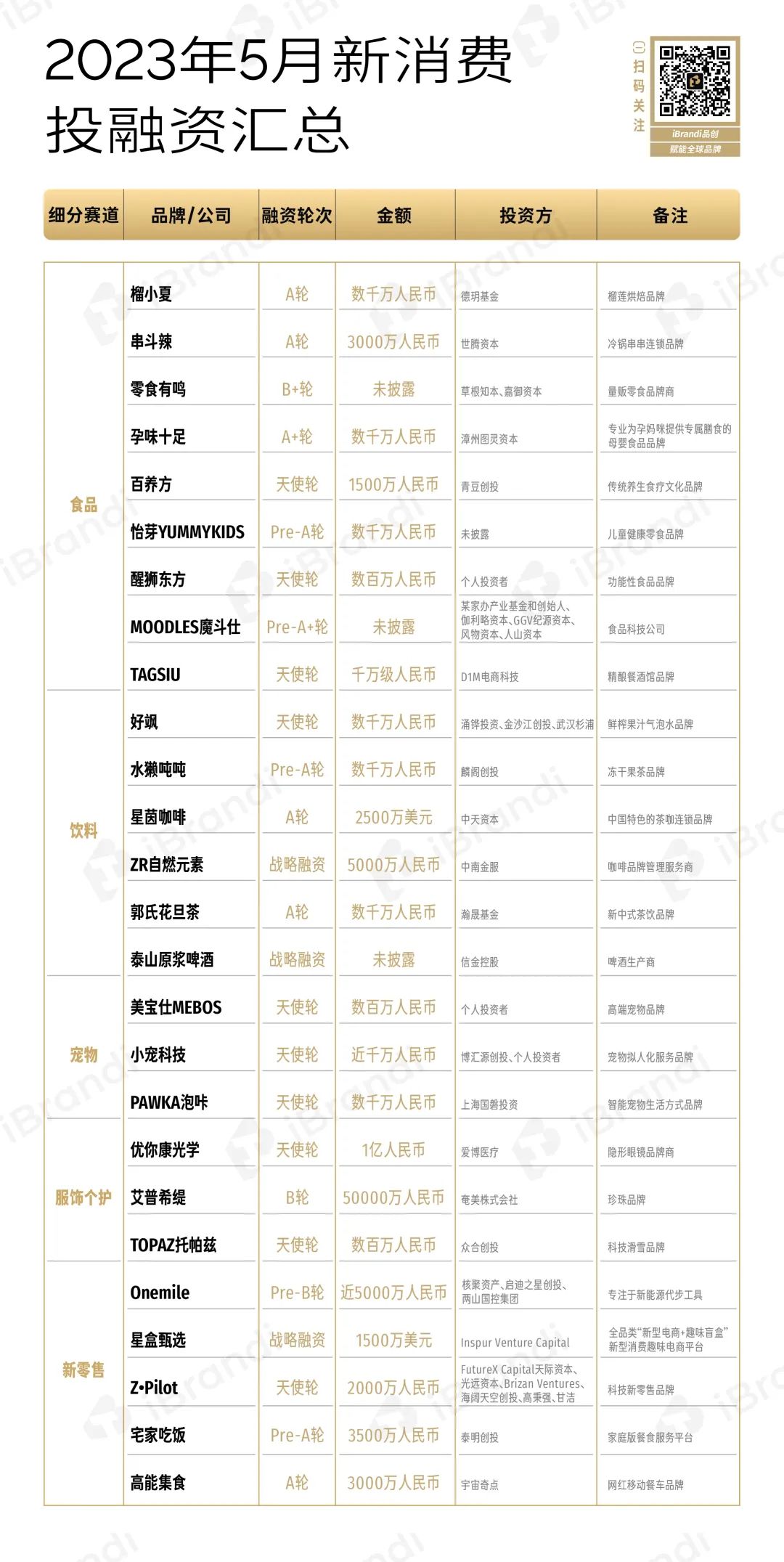

据iBrandi品创不完全统计,2023年5月新消费领域金发生26起投融资项目,金额约为9.03亿元。仅3起未披露具体金额,分别是:量贩零食品牌商「零食有鸣」、食品科技公司「MOODLES魔斗仕」与「泰山原浆啤酒」。

环比4月的34轮9.7亿,5月投融资金额跌幅为6.91%,数量下降33.33%。

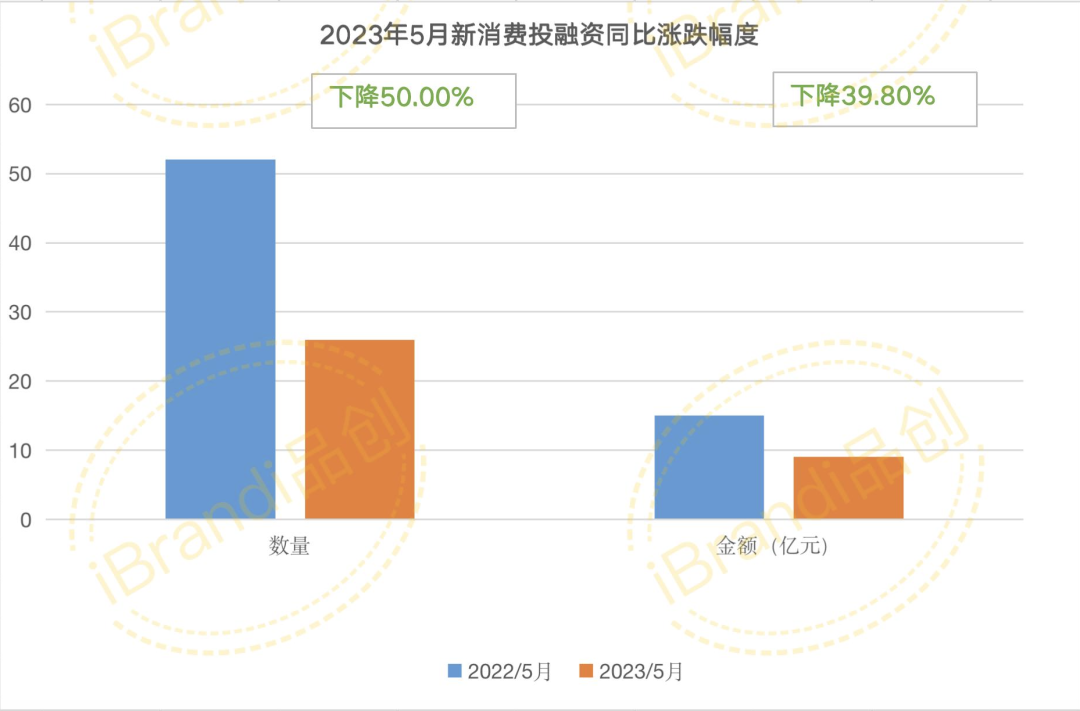

同比2022年5月,数量腰斩,金额下降39.80%。

01

5月投融资市场概况9起食品金额仅为1.5亿,星茵咖啡拿下超亿融资

具体到5月新消费投融资市场,如果说两年前资本出手的风向“模糊”,是因为热门/风口赛道过多,但如今,资本出手风向依旧“模糊”,只不过,难以再找到所谓的“细分风口赛道”。

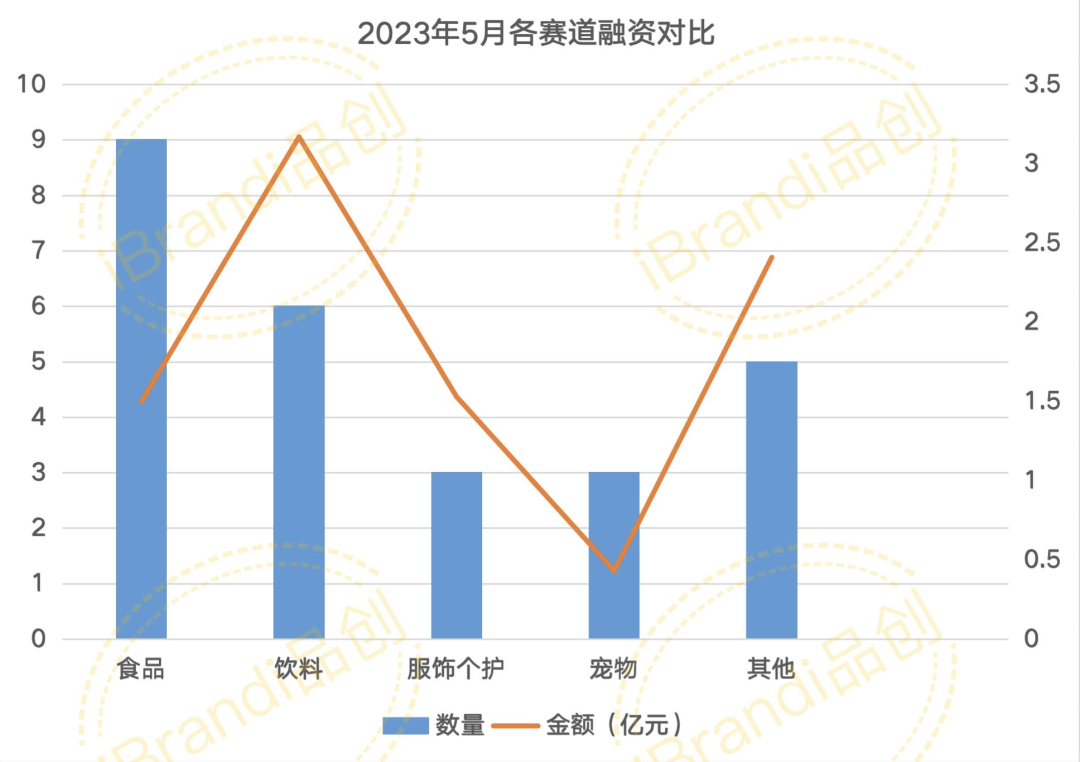

斩获融资最多的赛道依旧是食品饮料,其中食品领域9起项目完成融资,但金额仅为1.5亿元,包括咖啡、新茶饮、酒饮在内的饮料赛道共完成6起融资,金额为3.17亿元。

除食品饮料这15起项目外,剩下的11起,有3起发生在宠物赛道,剩余8起,服饰、个护、新零售、盲盒电商、e-bike等不同赛道均有所涉及。

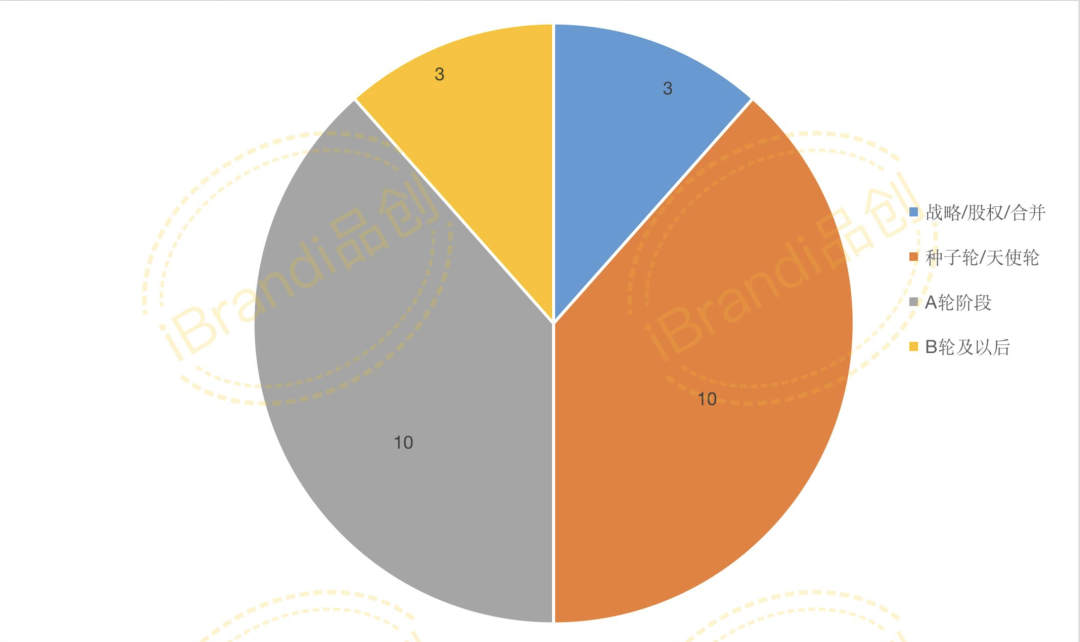

就融资轮次来看。 天使轮/种子轮与A轮阶段各10起,战略/股权/合并与B轮阶段各3起。

就融资金额来看。 除3起未披露项目,17起项目为千万级,百万级与亿级各3起。

3起亿级项目中,咖啡、盲盒电商、个护领域各一起,分别为中国特色茶咖连锁品牌「星茵咖啡」、趣味电商平台「星盒甄选」与隐形眼镜品牌商「优你康光学」。

02

4月社会消费零售总额同比增长18.4%

但新消费,难现“高潮”

2023年投融资金额,1月16亿,2月21亿,3月不含oatly约20亿,4月9.7亿,刚刚过去的5月,仅为9.07亿。

如果一定要在5月的新消费投融资市场试图寻找一些亮点与确定性,那么依旧是更加健康的食品,在下沉市场寻找机会的零食连锁,以及拥有广阔市场与消费潜力的宠物赛道。

食品方面,完成Pre-A+轮融资的「MOODLES魔斗仕」是一家食品科技公司,公司融合了3D打印、现代营养学和分子料理等多个学科的创新,为消费者提供精准营养的食物。此外,功能性食品品牌「醒狮东方」、传统养生食疗文化品牌「百养方」与儿童健康零食「怡芽YUMMYKIDS」也先后获得资本青睐。

4月,细胞培养肉「周子未来」、医学营养品牌「玛士撒拉」与健康零食品牌「老金磨方」也均斩获融资。

饮品方面,尽管咖啡与新茶饮始终站在舞台C位,但在内卷与“茶咖一体化”趋势之下,留给新项目的机会也并不多了。

5月,仅有「星茵咖啡」与「ZR自然元素」两个项目获得融资。

对于新锐玩家,如何在冷启动的情况下,与成长起来的新消费品牌们直面竞争,是他们要迈过的第一道门槛。

线下方面,瑞幸、星巴克、库迪咖啡、挪瓦咖啡等等头部玩家,都在近期展示了其进一步跑马圈地的决心。

5月29日,瑞幸咖啡官宣正式开放联营合作伙伴「带店加盟」模式。

据品牌方介绍,本次开放的「带店加盟」模式,是以联营合作模式为基础,面向租赁合同期内正在经营的店铺或自有产权商铺的投资者推出的新联营合作方式。

这次“带店加盟”模式,所有瑞幸咖啡已开放联营门店的城市均可参与,这其中自然少不了许多三、四线城市的身影,瑞幸对于下沉市场的野心是显而易见的。

5月30日,星巴克新帅纳思瀚探访星巴克臻选上海烘焙工坊门店,并在采访中表示:“我们(2022年)确立了未来3年中国总店数达9000家的目标,但这并不是终极目标。我们还看到了更多机会,重要的不仅是门店数量。”

重要的不仅是门店数量,但想要和新锐玩家手中吸引用户,当“第三空间”的故事不再那么打动人,门店数量,尤其是下沉市场的扩张,对于如今的星巴克显然是一个需要关注的关键指标。尤其是,陆正耀同样带着库迪咖啡在与瑞幸、星巴克抢地盘,抢用户。

在5月的最后一天,Tims天好中国发布了截至3月31日的2023年第一季度财报。财报显示,公司第一季度总净收入为3.36亿元人民币,同比增长49.8%。截至2023年3月31日,Tims天好中国全国门店数达到648家,已经覆盖了40个城市。

同时,Tims中国透露,今年新增的门店中至少有一半会通过加盟店的形式完成,未来公司会将加盟店这一模式加速拓展至更多城市。

挪瓦咖啡品牌联合创始人孙彬彬近日也公开表示,要在5年内开出2万家店。 尽管从现存门店的数量来看,挪瓦咖啡距离目标还差18762家门店。

事实上,咖啡赛道的火热与投融资现象的反差也证明着,品牌,以及那些留在牌桌上的新消费品牌,其发展已经进入一个平稳期。

事实上,消费市场确实是在复苏,从商务部披露的数据与近期的618预售数据也可见一斑。

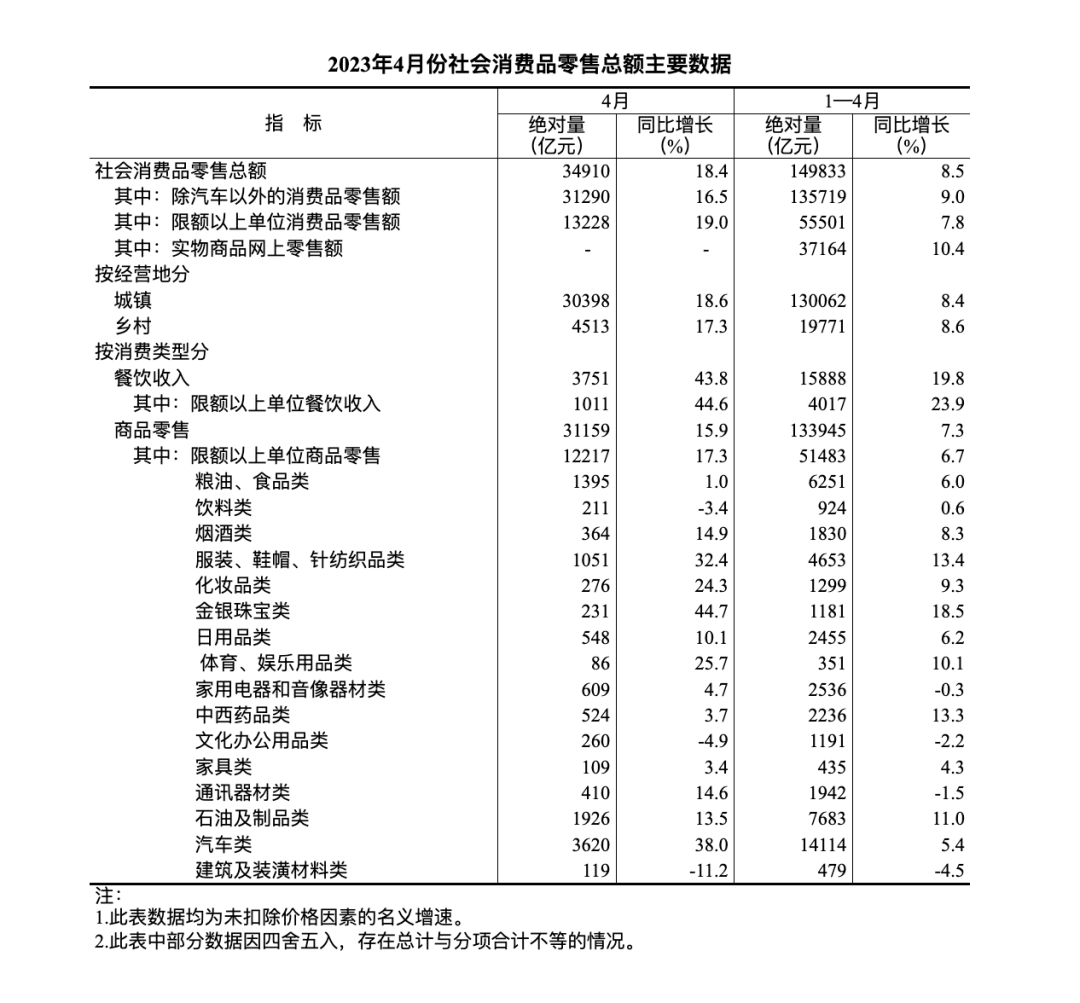

据国家统计局数据,4月份,社会消费品零售总额34910亿元,同比增长18.4%。其中,除汽车以外的消费品零售额31290亿元,增长16.5%。

具体按消费类型划分,4月份,商品零售31159亿元,同比增长15.9%;餐饮收入3751亿元,增长43.8%。

从需求端看,除了汽车消费外,餐饮消费额增速的大幅上涨也是拉动4月整体消费额增速上涨的主要因素。

此外,在1—4月份,商品零售133945亿元,同比增长7.3%;餐饮收入15888亿元,增长19.8%。

之所以能有如此“强劲”的复苏,或许一方面离不开2022年的“低迷”,但另一方面,也如实展现了当下消费者的消费态度。

另一组来自商务部的数据是,在1—4月份,全国网上零售额44108亿元,同比增长12.3%。其中,实物商品网上零售额37164亿元,增长10.4%,占社会消费品零售总额的比重为24.8%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长9.0%、13.5%、9.6%。

消费确实复苏了,但都复苏在“刚需”领域。

而对于踩准刚需赛道的玩家们来说,也只有那些真正能为用户提供痛点解决方案的品牌能得到增长。

比如就美妆个护这一赛道来看,即使自2022年下半年起其投融资始终处于一个“遇冷”的状态,但从多家美妆公司披露2022年财报来看即使在过去一年中,大家都在喊“难”,但依旧有不少国货美妆保持着极强的韧性,交出了一份合格的成绩单。

2022年,珀莱雅、华熙生物、贝泰妮、巨子生物等主打功效护肤的企业在保持着强劲的增速,企业营收增长分别为42%、28%、22%和21%。

此外,iBrandi品创持续跟踪了2023年天猫618预售情况,美妆板块行业全面复苏,开卖1小时,欧莱雅、珀莱雅、兰蔻、雅诗兰黛等品牌销售额纷纷破亿。美容仪器、功效护肤品迎来大幅度增长……

如果说2021年和2022年是正在大浪淘沙,那么2023年起,这场新消费淘汰赛也已经基本接近尾声。留在牌桌之上的,不再是新消费产品,而是新消费品牌。

或许就投融资方面,新消费难现“高潮”。我们再也找不到所谓的热门细分赛道,也难以见到所谓的“明星项目”,这也可能是2023年以未来一段时间的常态。

03

5月投融资数据汇总

1、该融资数据由「iBrandi品创」不完全统计,由于新消费涉及面较广,故可能存在统计遗漏情况;

2、融资时间以媒体披露时间计算;

3、数据来源:36氪、IT桔子等互联网信息及品牌投稿,由iBrandi品创整理制图,图片及数据引用需写明来源。

4、对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:模糊金额处理:数十万=50万;数百万=300万;数千万=3000万;亿元及以上=10000万;千万级=1000万;百万级=100万;1 USD≈7.10CNY(以当日统计时间为准)。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

环比2023年1月23起16亿元,4起未披露,2月投融资数量涨幅为91.3%,金额涨幅为31.25%。2023年投融资似乎在继续稳中向好。

1-3月投融资数量处于相对高位;4-9月投融资数量下跌持续遇冷;10月下旬以来,消费投融资出现回暖,11月-12月迎来连续2个月小幅上涨。

连锁咖啡品牌M Stand近日完成数亿元B+轮融资,领投机构为小红书。时隔两年后,M Stand再一次斩获融资。

2023年5月1日至5月31日,新消费领域共公布了46起投融资事件,环比增加12.2%,相比去年同期下跌36.1%。

4月新消费领域共发生29起,融资金额11.52亿元。与3月份相比,融资数量减少21起,环比减少42%;融资金额减少3.17亿元,环比减少21.58%。

Flash Coffee 已在新加坡、印度尼西亚、泰国、中国香港、韩国五地经营超过250家门店。

关键词:Flash CoffeeFlash Coffee融资 2023年05月13日

2023年4月新消费领域共发生34起投融资项目,融资金额仅为9.7亿元。环比3月的37轮50.65亿,4月投资数量下降8.10%,金额跌幅为80.85%。

赢商网账号登录

赢商网账号登录

未登录

未登录