2012年全国人口出生率为14.57‰,此后十年几乎在逐年下跌,期间只有在2016年全面实行二胎政策令出生率有所提升,2022年则降至6.77‰。

会特别关注出生率的行业群体有很多,其中就包括各大童装品牌及相关行业。

尽管出生率在逐年下降,但童装品牌运营商行业却似乎并不受影响。

根据弗若斯特沙利文报告,2022年大中华地区童装品牌运营商行业的市场规模由2017年的2184亿元按5.1%的复合年增长率增至2799亿元,并且预计将由2023年的3087亿元按8.5%的复合年增长率增至2027年的4275亿元。

在这样的背景下,永兴东润再次冲击上市,试图跨入资本市场的大门。

6月23日,据港交所披露,永兴东润国际控股有限公司提交上市申请,联席保荐人为中信证券、招银国际。

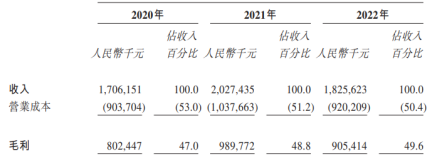

招股书显示,于2020年、2021年及2022年,永兴东润的收入分别为17.062亿元、20.274亿元及18.256亿元;利润则分别为2.101亿元、2.403亿元及1.636亿元。

据了解,永兴东润主要经营实体永兴东润服饰股份有限公司曾于2021年12月申请在深圳创业板上市,后于2022年10月撤回申请。

股权迷阵

永兴东润是一家全产业链童装品牌运营商,核心竞争优势之一是Rookie多品牌、全渠道体验,主要利用以Rookie为品牌的多品牌门店(即Rookie集合店)来提供实体和在线体验,再配合单品牌店,打造出全渠道网络,随时随地满足消费者需求。

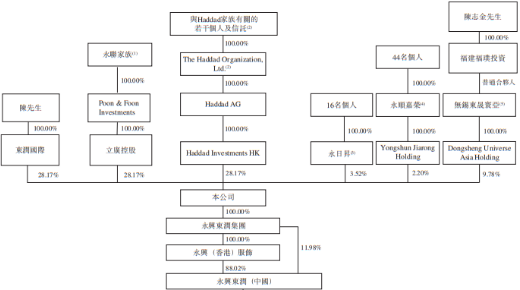

跟其他IPO的公司不同,永兴东润股权架构比较复杂,三大股东分属于美方股东、港方股东、内资股东。

据招股书显示,永兴东润历史可追溯至2012年,该集团主要经营实体前身为永兴东润(厦门)服饰有限公司,于当年2月由三位创始股东(即陈氏家族、永联家族及Haddad家族)成立。

2010年初,美国Haddad家族(即“美方股东”)出于看好中国童装市场的未来发展,便萌生出开拓国内童装市场的想法。

但Haddad家族缺乏对国内市场的了解,于是联系了合作多年的永联集团(阮宝超、王家聪家族,即“港方股东”),并经过介绍认识了在中国经营多年且拥有包括上市公司凤竹纺织在内多家纺织企业的陈强家族(即“内资股东”)。

三方一拍即合,决定展开合作,共同出资成立了永兴东润(香港)服饰有限公司、永兴东润(厦门)服饰有限公司。

永兴东润(厦门)服饰有限公司成立后经过了数轮增资,并于2014年6月名称变更为永兴东润(中国)服饰有限公司(永兴东润(中国)服饰);2021年4月改制为一家股份公司,并再次更名为永兴东润服饰股份有限公司(永兴东润(中国))。

改制后,同年12月,永兴东润(中国)在深圳创业板递交申请上市,后又撤回了该申请,成为创业板2022年上市材料回撤大潮里的“逃单者”之一。

对此,永兴东润方面给出的理由是考虑集团战略发展需要,包括探索潜在的海外扩张机会及扩宽接触多元化及全球投资者渠道的需要。

股权架构方面,永兴东润(中国)于成立之初由三位创始股东分别持股32%,形成“三权分立”局面,剩余4%股权则由永日昇投资有限公司持有。而永日昇为永兴东润(中国)设立之初,作为对各方股东自身员工进行激励的持股平台。

2021年5月,三大创始股东持有的权益均下降至28.17%。

值得注意的是,三方并非一致行动人,同时也没有订立一致行动协议。不存在单方股东及其关联方或一致行动人控制公司50%以上表决权股份的情形,也不存在所持有的股份或所享有的表决权超过30%的情形。因此,永兴东润(中国)并不存在实际控制人。

此后,永兴东润及股东方面又进行了一系列重组事项。

重组完成后永兴东润国际控股股权架构,图片来源:公司招股书

根据本次港交所披露的招股书,紧随重组完成后,永兴东润(中国)由永兴东润国际控股间接持有100%股权,永兴东润国际控股亦成为了集团的控股公司。

而陈氏家族、永联家族及Haddad家族所持有权益依然为28.17%,并不再为集团的控股股东。

这一系列操作其实就是一个“分久必合”的过程,把作为上一次上市主体的永兴东润(中国)的公司股权集中到了本次上市主体永兴东润国际控股公司旗下,同时永兴东润国际成为了整个集团的控股股东。

多次的调整或许都是在为上市做准备。

“耐克下家”

回顾永兴东润的发展历程,首家店于2012年在北京蓝色港湾开业;2015年与Hurley开始业务合作,并开始进军香港及台湾。

2018年,集团收入达到10亿元;2020年开拓澳门业务,同年开始自营Rookie App;2021年集团收入达20亿元,并与Tommy Hilfiger及Calvin Klein建立合作关系;一年后与Polo Ralph Lauren也达成了战略合作。

在业绩方面,于2020年、2021年及2022年,永兴东润的收入分别为17.06亿元、20.27亿元及18.25亿;利润分别为2.10亿元、2.40亿元及1.63亿元;经调整净利润分别为2.11亿元、2.57亿元及1.77亿元。毛利率则均在47%以上。

永兴东润近三年收入及毛利,图片来源:公司招股书

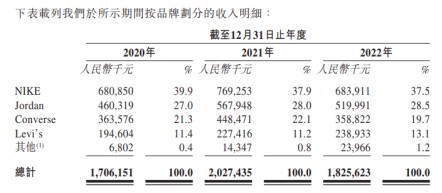

为公司创收近七成的童装,毛利率于近三年分别为57.6%、57.4%、57.7%,稳定保持高水平。

作为一家全产业链童装品牌运营商,永兴东润目前合作的品牌数量有限,主要通过销售品牌产品生产收益。

或许是跟创始股东之一的Haddad有关,永兴东润注定要被打上“耐克下家”的标签。

自2000年前后,Haddad AG便已经开始与耐克集团合作,至今已超过20年。而三大创始股东之间当初约定是以授权方式展开合作,具体授权是指Haddad所持有得NIKE、Jordan、Converse、Levi’s、Hurley及Polo Ralph Lauren全球授权。

因此永兴东润与NIKE、Jordan、Converse及Levi’s的长期战略合作关系可以追溯到2012年成立伊始。之后,永兴东润陆续获得授权的品牌还有Hurley、Polo Ralph Lauren、Tommy Hilfiger、Calvin Klein。

其中,NIKE、Jordan、Converse、Levi’s、Hurley及Tommy Hilfiger的授权属独家授权。根据授权,永兴东润获授权在获批准地区的设计、管理生产及分销品牌产品的过程中使用有关品牌的商标。

而永兴东润被打上“耐克下家”标签,主要是因为业绩极度依赖耐克这个品牌。

图片来源:公司招股书

于2020年、2021年及2022年,永兴东润销售NIKE、Jordan、Converse及Levi’s品牌产品的收入分别占总收入的99.6%、99.2%及98.8%。

此外,于2020年、2021年及2022年,品牌合作伙伴提供的耐克旗下品牌NIKE、Jordan及Converse产品合共分别占永兴东润总采购的36.2%、28.6%及24.0%。

透过这些数据,永兴东润被打上“耐克下家”标签也是无可奈何。而且,为永兴东润提供主要收入的几个品牌授权均来自于创始股东Haddad。

对此,永兴东润招股书传达出了信息:“虽然NIKE、Jordan、Converse、Levi’s及Hurley与Haddad的持续合作由来已久,但无法保证Haddad能够与该等品牌合作伙伴保持良好关系”。

“我们亦仰赖Haddad授权我们使用该等品牌合作伙伴的许可。尽管我们与Haddad的安排已延长至2045年,但我们无法保证我们的利益在未来一直与创始股东保持一致。”

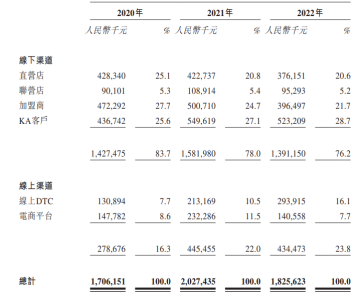

截至2022年12月31日,永兴东润拥有957家实体店,其中,直营店、联营店及加盟店分别有243家、75家及639家。当中共有760家为Rookie集合店,占门店总数的79.4%。

同时,永兴东润通过自有Rookie App运营数字Rookie集合店,亦在第三方电商或社交平台上运营数字Rookie及单品牌店。

图片来源:公司招股书

另外,永兴东润大部分收入都是来自于线下渠道,但来自在线上门店的收入比例在不断攀升,三年间线上渠道收入复合年增长率达到了15.95%。

并且,随着线上DTC业务产品组合的优化,永兴东润2022年线上渠道毛利率较2021年增加了3.8%。

不难看出,永兴东润正在积极拓展线上销售渠道。

坎坷上市

永兴东润的上市之路并不平坦。

上一次冲击创业板时经历了深交所两轮问询,公司业务独立性与稳定性均受到关注。

虽然当时永兴东润给出答复表示,公司在产品经营方面具备一定的自主权,且公司各方面均与Haddad AG保持独立。但是,高度依赖耐克集团的业绩,以及经由Haddad给予授权的业务,都让其显得没有什么说服力。

虽然此次转战港交所前经历过了一番股权调整,在结构上保持了充足的独立性,但Haddad的话语权依然很高,业绩也存在着不稳定性。

永兴东润与耐克2022年的业绩表现,似乎就在凸显这个问题。

2022年6月份,耐克公布了2022财年全年业绩,大中华区营收下滑9%至75.47亿美元,第四季度销售额更是下滑了20%,连续三个季度业绩下滑。

进入2023财年后,耐克在2022年下半年通过降价促销来清理库存,从而实现2023财年二季度全球营收同比增长超17%,但在大中华区的销售表现依旧不佳,销售额同比下降3%。

耐克大中华区的乏力表现也传导在永兴东润业绩上,2022年收入因此下降了近10%。

与永兴东润类似,同样依赖于品牌授权的童装企业还有嘉曼服饰。

嘉曼服饰于2022年9月份成功登陆创业板。根据招股书,嘉曼服饰2019年至2021年通过授权经营品牌实现营收分别为5.07亿元、5.49亿元和6.91亿元,占主营业务收入的比例分别为56.53%、60.29%和64.68%。

这个比例相比永兴东润要低得多,而且嘉曼服饰拥有着自有品牌“水孩儿”,并通过自有品牌实现营收比例分别为28.10%、27.53%和25.74%。

嘉曼服饰早在2018年3月份首次报送招股书,在2020年1月被否决,原因之一是存货问题。

长久以来困扰着服饰企业的存货问题,永兴东润在上一次冲击创业板时便深受其扰。

据最新招股书显示,永兴东润于2020年、2021年、2022年及截止2023年4月30日的存货分别结余3.58亿元、3.37亿元、4.01亿元、3.67亿元,分别占报告期末公司流动资产总值的40.22%、35.23%、37.70%、36.18%。

虽然永兴东润通过电商批发销售来消化了部分存货,但截止2022年末公司1年及以上的存货占比还是达到了28%,该数值在2020年、2021年分别为46%、27%。

由于长期存货比例较高的原因,永兴东润近三年末的减值亏损拨备结余分别为7071.9万元、7531.5万元及8202.2万元,而这三年集团的平均利润也不过在2亿元左右。

要是用一句话来形容永兴东润,那便是“成也耐克,败也耐克”。此次转战港交所注定充满坎坷,但若能成功上市,将会成为其摆脱“耐克下家”这个标签的一大助力。

正如招股书透露,募集资金将用于在未来三年建设、提升Rookie品牌资产,及用于丰富品牌组合,将寻求获得额外品牌授权并建立其特定的运营团队等。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

耐克在三季度营收同比增长14%至123.9亿美元,好于市场预期的114.7亿美元;净利润为12.4亿美元,同比下降11%。

如今看来,年轻人不再购买阿迪达斯的原因是多方面的,其中包括产品设计和市场定位、品牌形象和文化内涵、以及电商渠道等方面的问题。

赢商网账号登录

赢商网账号登录

未登录

未登录