作者 | 青翎

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

贵人鸟(需求面积:80-150平方米)最终还是“飞走了”。

9月22日晚间,贵人鸟股份有限公司(下称“贵人鸟”)发布公告称,公司董事会拟优化调整公司经营业务,以粮食业务作为公司未来主要经营发展方向,优先、重点做大做强粮食业务。

与此同时,鉴于运动鞋服业务自司法重整以来收入下降、持续亏损,市场竞争日趋激烈,公司将逐步退出运动鞋服业务。

事实上,自从贵人鸟涉足粮食业务以来,传统的鞋服业务就成了累赘,财报显示,贵人鸟鞋服业务营收在2021年和2022年分别同比下滑14.65%和11.71%,2023年上半年,营收进一步下滑19.51%。

在半年报中,贵人鸟弃甲曳兵之心便已跃然纸上,“国内有效需求不足,运动鞋服行业可能迎来拐点,再加上小众体育品牌的兴起,给以‘贵人鸟’为代表的中小运动鞋服品牌带来非常大的发展压力。”

如今,甩开尾大不掉的“靴子”,贵人鸟也该专注于“下田插秧”了。

A股鞋王

2014年,以“A股第一家运动品牌”的身份登陆上交所,市值最高飙到400亿,力压李宁、361°等同行的贵人鸟或许很难想到,在9年后的财报里,会将自己归类成“中小运动鞋服品牌”。

和安踏、乔丹、特步等老一代运动品牌一样,贵人鸟也源自被誉为“中国鞋都”的晋江,它们的起家方式也大致相同,承接国际大牌的生产需求,即做代工厂。

1993年,贵人鸟创始人林天福成立公司向菲律宾出口运动鞋类产品,4年后贵人鸟成立,不过此时林天福依然守着贴牌代工生意。

直到2002年,林天福决定放弃经营了十多年的贴牌生意,以“贵人鸟”为商标生产鞋类产品,贵人鸟品牌也由此诞生。

林天福的选择在当时并不占主流。2001年后,中国加入世贸组织,廉价又庞大的劳动力很快让中国成为“世界工厂”,国际大牌长驱直入,不少原先做独立品牌的公司都沦落成大牌的接单工厂。

红蜻蜓创始人钱金波曾提到,国际大公司往往会拿着大订单来,“看上哪家,全部生产线都要,条件就是为外需贴牌生产。”

当时的国内市场品牌无数,鏖战正酣,杀价无情,管理庞大的营销网络费时费力。相比之下,给国际品牌做代工,躺着赚点订单费显然更舒服。

学者周其仁在《城乡中国》中曾写道:那一波转型当中,长三角、珠三角的制造业普遍发生了一种“流程性”的转变。原本的“以商带工”,逐渐演变成专业程度极高的“接单制造”。

但转型成代工厂的品牌们未能预料到2008年的金融危机以及随之而来的出口断崖式下滑,在外需不振、内需难以消化庞大产能的宏观背景下,代工厂们纷纷陷入倒闭浪潮。

相比之下,林天福在2002年毅然选择做自主品牌倒显得极富远见。

和那个年代所有的鞋服品牌一样,贵人鸟崛起的关键也在于明星代言。2007年,没能靠体育明星带火的贵人鸟转战娱乐圈,赞助了湖南卫视现象级选秀节目《快乐男声》,凭借小鲜肉的加持,贵人鸟迅速闯入年轻人的视野。

2008年的北京奥运会让运动品牌成为中国市场新风向,于是林天福“乘东风”花重金力邀天王刘德华代言品牌,之后又接连邀请张柏芝、林志玲等明星拍摄广告,巨星下场让贵人鸟在大众圈层日渐走红。

与此同时,贵人鸟也通过赞助各项体育运动强化自身的运动标签。2005年,贵人鸟花重金赞助美国男篮梦七队;2006年,又成为国家保龄球队、台球队、高尔夫球队的唯一赞助商。

据欧睿国际数据,2008年的中国运动鞋服市场中,贵人鸟市占率为3%,在国产品牌中仅次于李宁、安踏、特步和361°。

2009年—2011年,贵人鸟门店数量从1847家激增至5067家,平均每年新增1000多家店。2010年—2013年,贵人鸟营收复合增长率为16.16%,净利润复合增长率达到23.97%。

2014年,贵人鸟登陆上交所,成为A股市场上第一家,也是唯一一家运动品牌,其市值最高飙升到400亿,林天福本人也在2015年以190亿元的身家成为泉州首富,风光一时无两。

大开大合的产业扩张

2014年,国务院46号文件《关于加快发展体育产业促进体育消费的若干意见》正式出台,其中明确提出要完善市场机制,积极培育多元市场主体,吸引社会资本参与,鼓励社会资本进入体育产业领域。

一石激起千层浪,国家层面对体育行业条条框框的解放让社会资本有机会加入战局,将“行业”变成更具商业色彩的“产业”。

许是嗅到了体育产业的发展机遇,2015年,也就是林天福摘下“泉州首富”桂冠当年,贵人鸟开始借助资本手段,参股或收购体育相关公司,逐梦“大体育”产业愿景。

值得一提的是,贵人鸟上市当年,在美国拿下金融学士学位、后又就职于瑞银投资银行部的“少东家”林思萍入职贵人鸟,他的回归既是为上市谋划,也是为日后的产业扩张保驾护航。

多元化产业扩张的另一根源在于贵人鸟遭遇发展瓶颈,尽管从2009年—2011年,贵人鸟无论是门店还是营收都保持了快速增长,但受益于奥运风潮而崛起的品牌不止一家,安踏、李宁、361°和特步四家品牌依然稳居头部。

2009年—2013年,贵人鸟市占率逐年下滑,分别为2.6%、1.9%、1.7%、1.5%、1.1%,离上述四家品牌距离越来越远,因此贵人鸟的扩张也可以被视作为自身寻找新的出路。

贵人鸟的收购思路可谓是“大开大合”,尽管都是围绕体育产业,却横跨了多个细分赛道。

2015年1月,贵人鸟豪掷2.39亿元收购了虎扑体育15%的股权,并于3个月后与虎扑成立动域资本,动域资本先后投资了超级猩猩、悦跑圈、懂球帝等多个体育产业创业企业。

之后几年,贵人鸟又陆续投资了康湃思体育、杰之行、享安保险经济、AND1等项目。据不完全统计,到2017年林思萍就任副总裁时,贵人鸟已经先后涉足投资、科技、足球经纪业务、体育保险、运动项目管理、健身等多个领域。

仅一个案例便能说明贵人鸟在投资上的手笔之大:2017年,贵人鸟曾试图斥资27亿元收购威康健身100%股权,当时有媒体估算,贵人鸟收购威康健身的PE(市盈率)差不多是70倍,这笔交易最终在上交所的问询下以失败告终。

数十次收购让贵人鸟的账面资金捉襟见肘。从2018年开始,贵人鸟开启了亏损模式,2018年—2020年,贵人鸟分别亏损6.86亿元、10.95亿元、3.82亿元,直到2021年贵人鸟才扭亏为盈。

贵人鸟的渠道规模也在急剧收缩,2013年底,贵人鸟的终端零售门店达到5560家;而2018年—2020年,贵人鸟关店量分别达到了2810家、1123家和1397家;截至2020年底,也就是入局粮食业务的前一年,贵人鸟的门店量只剩下1396家。

(图源贵人鸟2020年年报)

通过扩张寻找第二曲线的品牌不在少数,放眼国内市场,通过收购扶植子品牌最成功的要数安踏,“同根同源”的安踏在2009年收购了当时已成“烫手山芋”的FILA在中国部分地区的商标运营权。

2019年,在收购FILA的第十个年头,安踏首次公布了FILA的营收:FILA在2019年上半年实现营收65.38亿,增速高达80%,占安踏集团总体营收的44.1%。

另一个与贵人鸟相似的“反面教材”是李宁公司的大股东非凡领越,自2010年成立至今,非凡领越的业务横跨体育地产、体育园、体育俱乐部、电竞体育、鞋服多个行业,成为李宁本人试水大体育产业的“试验田”。

但这些业务很难算得上成功,毕竟Clarks在被非凡领越收购后,当年就占据了集团营收的84.2%,而过去十多年苦心经营的业务直接沦落成“脚踝一般的存在”。

FILA能在安踏手里“变废为宝”有诸多原因,但如果与贵人鸟的扩张思路对比会发现,其中一个原因在于安踏的扩张是跨品牌而非跨产业。换句话说,其成功的关键在于“保守”,或者说,贵人鸟扩张的失败在于激进。

林思萍在事后也曾反思道:“对于我们自己来说,一家运动装备公司一下子去做整个产业的投资,其实对这个产业的理解根本不到位,步子跨得太大了。”

鞋子硌脚,不便“插秧”?

截至2020年底,贵人鸟已经连续亏损三年,总负债达到了35.46亿元,生产和财务状况均已陷入困境,且已无偿债能力。

2021年4月,徘徊在退市边缘的贵人鸟等到一位“泥菩萨”,主营粮食贸易的黑龙江泰富金谷网络科技有限公司(下称“泰富金谷”)作为重整投资人,以约4.2亿元的价格取得了贵人鸟3.2亿股股票,占上市公司总股本的20.36%,成为贵人鸟的第二大股东。

由此贵人鸟开启了“左手卖粮,右手卖鞋”的双主业经营的业务模式。

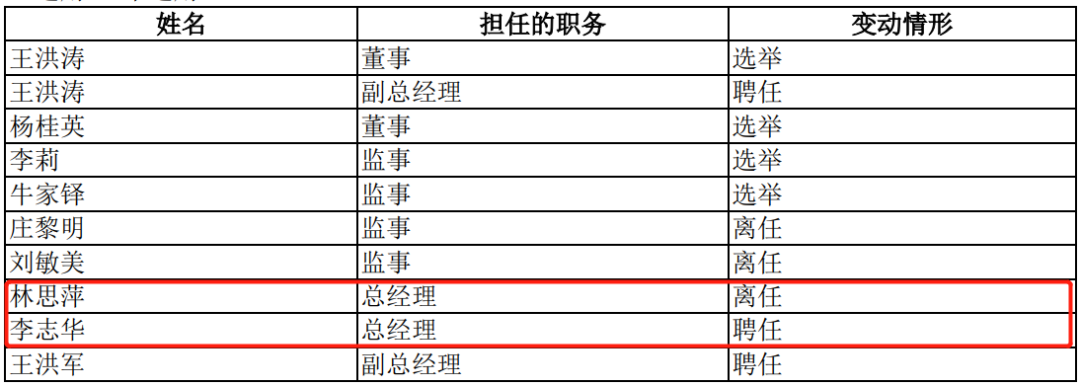

2022年7月,泰富金谷董事长李志华成为贵人鸟新董事长兼实控人,贵人鸟对粮食业务的投入力度更加明显。

2022年12月,贵人鸟此前成立的全资子公司金鹤米程莱农业(上海)有限公司以3.73亿元现金购买和美泰富固定资产、土地使用权、在建工程。

与此同时,贵人鸟全资子公司齐齐哈尔金鹤农业发展有限公司(下称“金鹤农业”)以0元收购和美泰富持有的全部知识产权。

官网显示,和美泰富业务涵盖订单农业、粮食深加工贸易、精品大豆油深加工、仓储物流等,主打中高端大米品牌“金鹤大米”,背后实控人正是李志华。

1月13日,贵人鸟在互动平台回复称,公司收购和美泰富相关资产后,将积极开拓粮食加工、销售业务,并在扎根主业的基础上积极深化公司粮食产业布局。

得益于粮食业务的引入,2021年,贵人鸟营收同比增长19.43%,达到14.19亿元,归母净利润达到3.6亿元,实现扭亏为盈。2022年财报显示,贵人鸟粮食业务同比增长333.83%。

而另一边,传统的鞋服业务越来越成为贵人鸟增长路上的绊脚石,2021年和2022年,鞋服业务营收连续两年下滑,截至2023年上半年,该业务占比已不足50%,双主业经营的天平开始逐渐倒向粮食业务一边。

今年3月6日,贵人鸟在农产品的布局上进一步深化,花费1亿元成立金鹤(齐齐哈尔)预制菜产业园有限公司,经营范围包含:初级农产品收购;粮食收购;谷物种植;小微型客车租赁经营服务等。

艾媒咨询数据显示,2022年预制菜市场规模为4196亿元,同比增长21.3%,预计2026年预制菜市场规模将达亿万级别。

在红海一片的鞋服市场,贵人鸟已经沦落成“中小型运动鞋服品牌”,但在处于风口期的预制菜市场,贵人鸟又是一家年入20亿、运营粮贸生意多年的上市企业,孰轻孰重自有论断。

更重要的是,鞋服与农业几乎不存在关联度,所谓的双轨运营基本等同于同时经营两家公司,彼此之间难以相互扶持,只会互相消磨,舍车保帅也是不得已而为。

结语

但脱了鞋也未必能“插好秧”。

2023年半年报显示,贵人鸟粮食业务毛利率为10.86%,运动鞋服和招商及代运营业务毛利则分别为25.77%和29.84%,鞋服业务收入比粮食业务少了10亿元,但毛利却更高。

与此同时,贵人鸟在今年1月发布的业绩预告中表示实现净利润7477万元,但4月发布的年报却显示净利润为亏损941.37万元。业绩“变脸”引起了监管部门的关注,在半年报发布的后一周,贵人鸟就收到了监管部门出具的警示函。

尽管在贵人鸟的官网上,“丰衣”与“足食”还能比肩同行,但细数过往种种不难看出,“丰衣”早已不再被做农业起家的新董事长视如己出,更何况,曾经力挽狂澜的少东家如今也已离任。

(图源贵人鸟2023年半年报)

贵人鸟终究变成了“无足鸟”。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

针对此次调整,贵人鸟表示,主要是鉴于公司目前和未来面临的内外部机遇与挑战,为实现主业聚焦,提升核心竞争力和可持续发展能力。

贵人鸟成立于2004年,2014年在上交所上市,成为“A股运动品牌第一股”,最高峰时期实体门店数量超过5000家。

国内耐克奥特莱斯门店正进行低至5.5折清仓活动,越来越多联名款球鞋也出现在货架上。

关键词:耐克Air Jordan 2023年09月27日

今年上半年,安踏主品牌营收增速为6.10%,同比下滑20%。在FILA之外,新品牌矩阵尚未形成,安踏如何寻找下一个“安踏”?

虽说运动鞋服品牌在产品研发下功夫才是关键,但品牌如何吸引消费者,如何建设企业文化,培养忠实的消费群体也同样重要。

出售业务背后的原因,在于其母公司HanesBrands的内部管理动荡而导致公司经营情况的恶化。

赢商网账号登录

赢商网账号登录

未登录

未登录