文 / 电才

来源 / 电与店(ID:gh_92d7f1099aa4)

冬天寒意渐浓,带有强烈冬天仪式感的不再是羽绒服,而是一件保暖防寒的冲锋衣。

要论冲锋衣的火爆程度,且看始祖鸟。在安踏的积极运作下,始祖鸟一跃成为新“中产三宝”之一,也掀起了一股冲锋衣消费热潮。加入这股消费热潮的,也不仅仅有安踏这类传统运动鞋服企业,还有蕉下这类此前主要聚焦防晒赛道的新消费品牌。

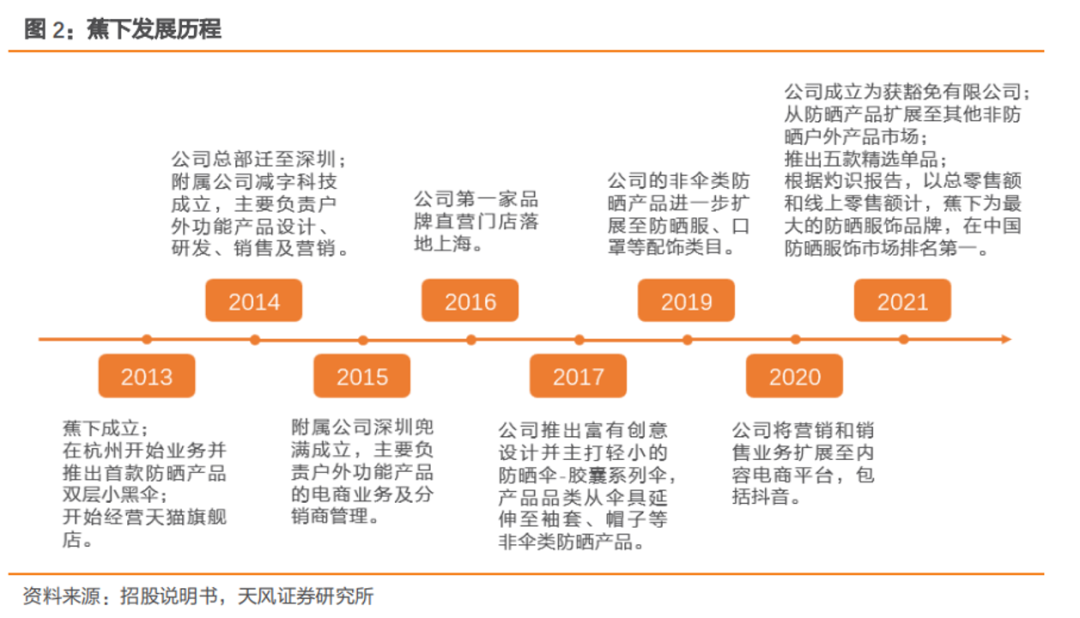

2013年,蕉下成立于杭州。靠着一把双层防晒小黑伞,借助电商兴起的红利,蕉下将防晒这一品类吃透,一步步做成了几个亿的生意。近几年,蕉下的业务重心开始转移到“轻量化户外”上,冲锋衣便如同这名字为蕉下打新市场冲锋陷阵。这背后既有当下户外运动消费潮流兴起的缘故,也有蕉下对此前所在防晒赛道天花板有限、玩家增多竞争压力增大的焦虑。

摆在蕉下面前的焦虑恐怕不止急于拓宽市场那么简单。随着电商流量红利逐渐消失,蕉下还面临着增速放缓、营销成本上升的压力。加上其高价、轻研发等特性,蕉下也一直饱受“智商税”的质疑。

2022年,蕉下两度向港交所递表冲击IPO。无奈的是,两次递表均无疾而终。加快转型,是蕉下当下必须选择的道路,但市场会给蕉下留下足够多的时间吗?

01.

一把防晒伞如何闯市场?

蕉下的发家之路,离不开一把双层防晒小黑伞。

按理说,一把伞能有多大的想象空间,闭着眼睛都能描绘出来。但蕉下却剑走偏锋,从使用场景入手,把伞的防晒用途放大到了极致。这离不开蕉下两位创始人马龙与林泽的消费洞察。

2012年,马龙正在香港理工大学读研究生。在香港,登山等户外运动较为发达。马龙发现,不少女性在进行户外运动时,尤为注重防晒。毕业于华东理工大学高分子材料与工程专业的马龙敏锐地嗅到了商机,拉上毕业于浙江大学信息与通信工程专业的好朋友林泽,在2013年于杭州一起创立了蕉下。

在各种大牌防晒品已经占据消费者认知的情况下,蕉下想要突出重围就必须另辟蹊径。在防晒领域中,物理防晒一直不可或缺,而防晒伞又是其中体量较大且切入门槛较低的一类。加之,此前市场多将伞的功能定位为避雨或晴雨两用,主打专门防晒的却没有。于是,蕉下推出了首款防晒产品双层小黑伞,定位则针对女性用户群体。

在颜值经济的带动下,防晒在不少女性心中早已上升至与护肤平起平坐的位置。加之消费升级,不少女性为了“美丽”愿意付出更高的品牌溢价。抓住这一需求痛点的蕉下,在产品设计上精致小巧易携带,更加迎合这类女性消费者。此外,蕉下将防晒伞的价格定位在百元以上价格带,旗下花游系列防晒伞价格甚至可以达到329元。对比之下,经典老牌天堂防晒伞的价格多处于百元以下。

如何让目标受众树立起相应的消费认知,并且愿意接受如此高的品牌溢价,蕉下的打法与众多新消费品牌如出一辙:通过线上直播电商等流量渠道发力,将大笔营销费用投向李佳琦等知名KOL,通过他们种草带货,直接完成蕉下这一防晒品牌的建设以及销售渠道的搭建。

这一模式曾被诸多新消费品牌采用,最出名的莫过于完美日记。在完美日记的招股书中,DTC(Direct To Customer),“直面消费者”模式被反复提及,而这也是蕉下等一众新消费品牌将名声打响的利器。

蕉下已经与超过600名KOL合作,其中超过199个KOL拥有超百万关注者。这些KOL则为蕉下带来的巨大的传播声量。在小红书搜索“蕉下”,出现笔记达到15万篇。

招股书显示,蕉下通过自营渠道产生很大一部分收入,分别占公司2019年、2020年及2021年收入的82.4%、81.8%及83.6%。其中,2019年至2021年天猫店内付费客户总数100万人、300万人、750万人;天猫旗舰店复购率分别达到为18.2%、32.9%及46.5%。

通过电商红利,蕉下从一个籍籍无名的新消费品牌,一下跃升为无数都市女性的心头好。

02.

高涨的估值与难以上市的隐痛

依靠旗下产品防晒伞打出名声后,蕉下也开始进行品类扩张。

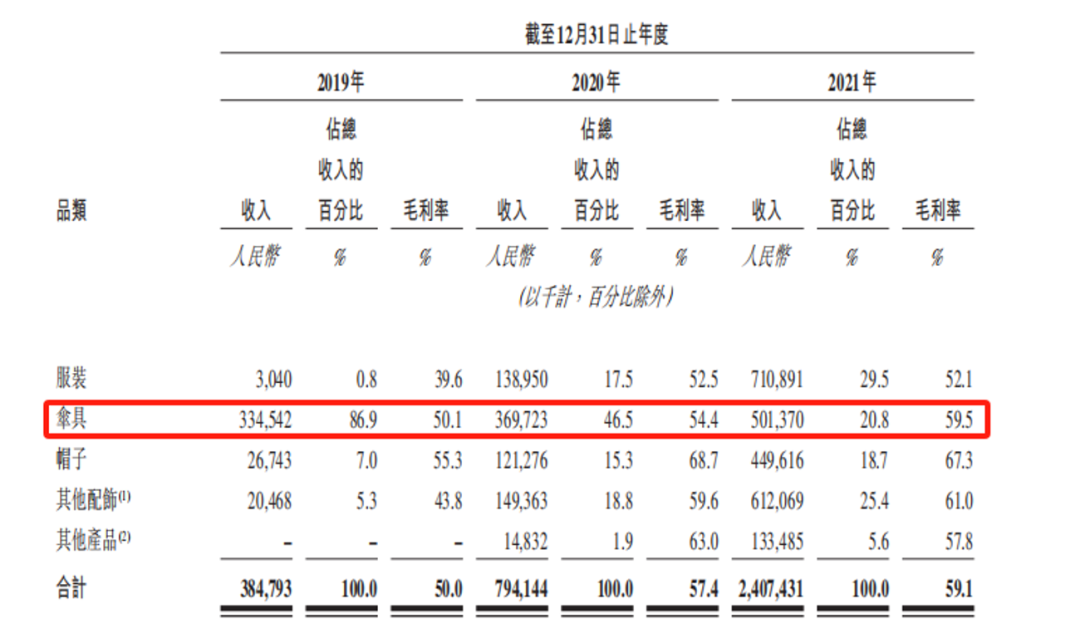

2017年后,蕉下的产品从防晒伞逐渐扩充至袖套、帽子、防晒服等其他防晒品类。2019年至2021年,来自伞具的收入占总营收的比例分别为86.9%、46.5%和20.8%。服饰的营收占比则从2019年的0.8%上升至29.5%,成为蕉下第一大营收来源。

随之而来,营收规模也水涨船高。2019年至2021年,蕉下的营收分别为3.8亿元、7.9亿元和24.1亿元,年复合增长率达到150.1%。2022年上半年,蕉下的营收则达到22.11亿元,较上年同期12.19亿元增长81.3%。

招股书显示,截至2021年,国内防晒服饰市场总零售额CR5(排名前五的品牌市场份额)为14.6%,蕉下的市场份额为5.0%,位列第一。其中,线上零售额CR5为20.2%,蕉下的线上市场份额为12.9%,同样位列第一。

毛利率方面,价格带本就定位较高的蕉下,在品类往防晒衣等其他防晒产品拓展后,毛利率也持续提升。2019年至2021年,蕉下的毛利分别为1.92亿元、4.56亿元和14.22亿元;毛利率则分别达到50%、57.4%和59.1%。

从防晒赛道成功跑出来的蕉下吸引到不少融资,其中不乏知名投资机构背书。2015年11月,蕉下获得来自红杉资本585万美元的融资。随后在12月,又获得来自先锋基石共计5000万的融资。

在搭上直播电商顺风车后,蕉下为实现快速扩张,在2021年4月拿到来自蜂巧资本、MeconopsisLimited以及BorchidOnshore共计5240万人民币的投资。也正是在这一年,蕉下选择了更为大胆的跨界,赛道从防晒扩大至户外鞋服,陆续推出马丁靴、保暖服等户外鞋服用品。

一位消费领域一级市场研究员对电与店表示,防晒这一赛道毕竟有一定的季节性,蕉下从防晒转型至户外,可以平滑营收在季节性方面的负面影响。加上防晒本身市场空间天花板较低,把市场扩充到户外鞋服,对蕉下来说,营收规模可以得到扩大,可讲的故事想象空间就大多了。

2022年4月首次递表IPO前,蕉下又分别获得来自Fairy Marvel Limited4500万美元、宏祺控股100万美元的C轮融资。据悉,截至最后一轮融资,蕉下的估值已经达到30.26亿美元。

然而,蕉下这番递表上市却是无疾而终。递交文件六个月后,因文件失效,蕉下更新其招股书。今年4月,蕉下的招股书再度处于失效的状态。两度递表,没有水花,蕉下的临门一脚始终没有踢出去。

“当下港股流动性趋紧,一二级市场估值倒挂严重,新股上市都极其容易破发,尤其是新消费企业。蕉下需要一个更好的上市时机或者其他退出方式来解决估值倒挂问题。”上述消费研究员对电与店表示。

03.

蕉下的下一步如何突围?

从表面上看,蕉下当前的困境是难以上市。实际上,新消费企业面临的模式问题,蕉下一个都不落。

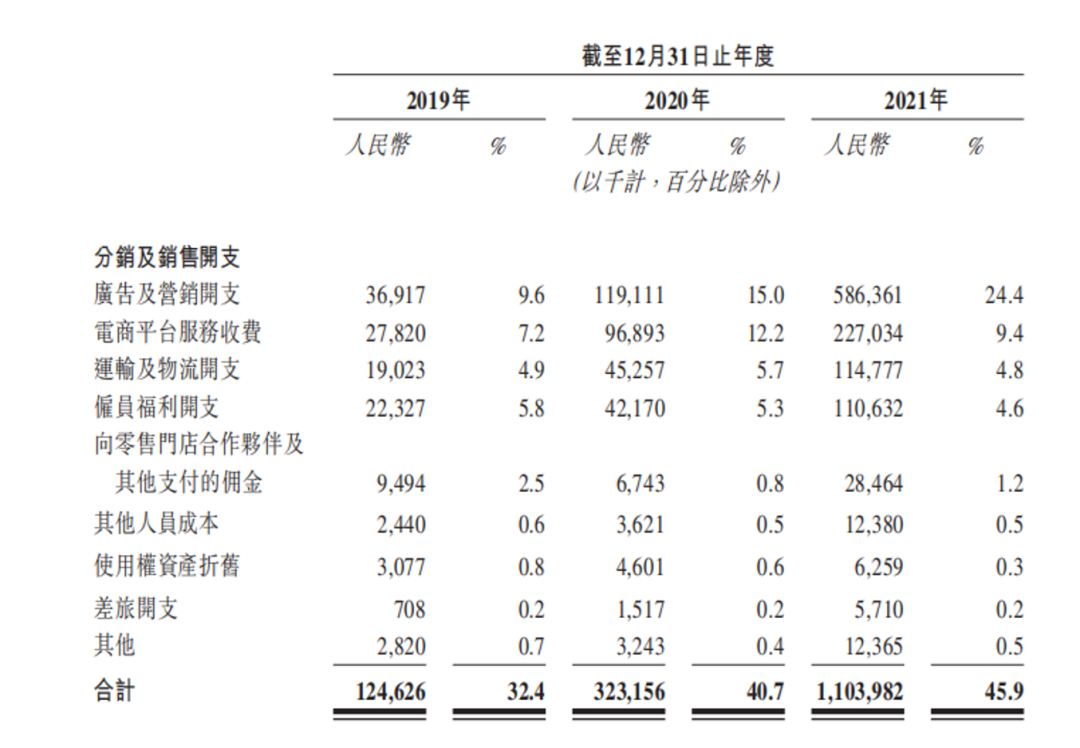

借助电商流量兴起,蕉下一方面获得了较大的关注度、扩大了营收规模。但另一方面,蕉下也付出了较大的营销成本。

随着直播带货的火爆,不少KOL主播的议价权也越来越高,相对应商家付出的佣金、坑位费等也水涨创高。加上整体电商流量增长趋缓,单位边际收益开始降低,类似蕉下这样的新消费企业为了维持增长不得不在销售费用上加大支出。

与此同时,为了降低对线上销售的依赖,蕉下也开始加大对线下门店的布局。数据显示,蕉下的线下门店数量由2019年的39家增长至2022年上半年的99家,99家中有41家为自营门店。

然而,蕉下的“竞争焦虑”却并没有因此消失。在蕉下打开防晒这一细分市场后,不少防晒品牌也如同雨后春笋般涌出。传统运动服市场中的知名品牌如优衣库、安踏等也开始加大力度布局。

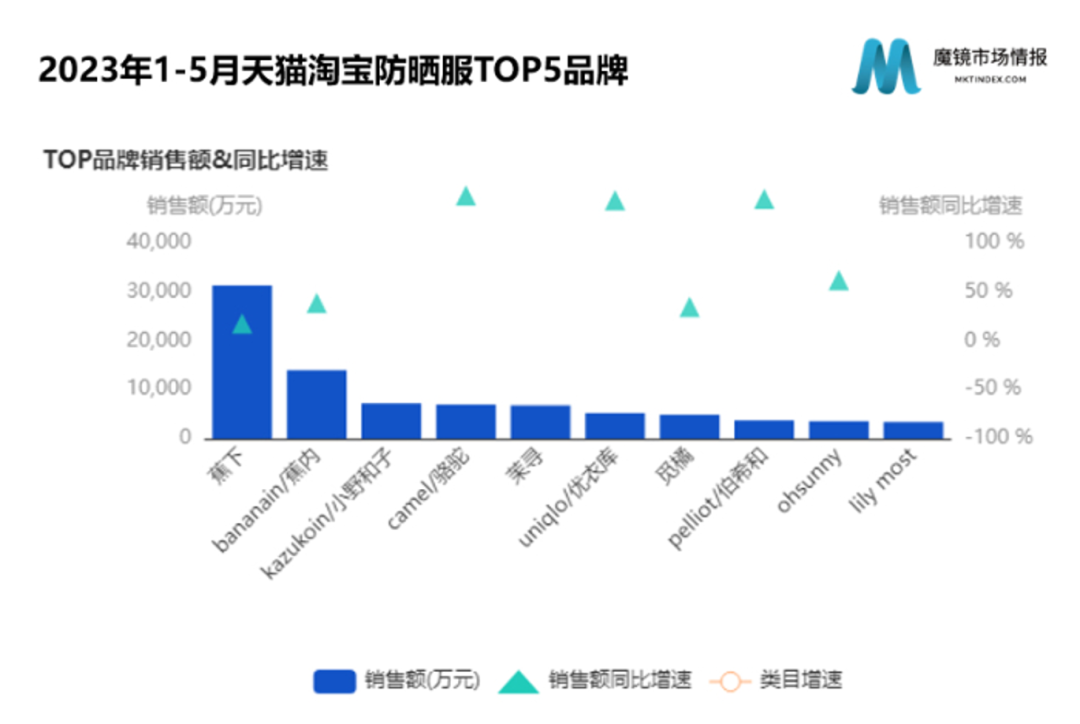

魔镜市场情报显示,今年1-5月天猫淘宝防晒服销售额排名前十的品牌中,蕉下虽然以约3亿元的销售额名列榜首,但从增速来看却不甚乐观。反而是骆驼、优衣库、伯希和增速超过100%。

究其原因,蕉下虽然在物理防晒赛道建立了品类的用户心智,自身品牌却仍未达到遥遥领先的地位。物理防晒赛道竞争壁垒并不高,各家品牌之间差异化也并不明显。蕉下虽然声称自己在防晒领域拥有“黑科技”,但技术专利多在外观设计领域,真正防晒技术上的专利其实并不多。

加上蕉下并没有自建工厂,供应链采用的是OEM代工模式,目的则是为了节省自建工厂所带来的成本开支。而为了降低对供应商的依赖,增强自主话语权,蕉下的供应商非常分散。截至2021年,与蕉下达成合作的上游制造商有166家。但与此同时,这也为蕉下带来的品控难统一的问题。在相关电商平台,对蕉下旗下产品质量的投诉不计其数,不少直呼“被收智商税”。

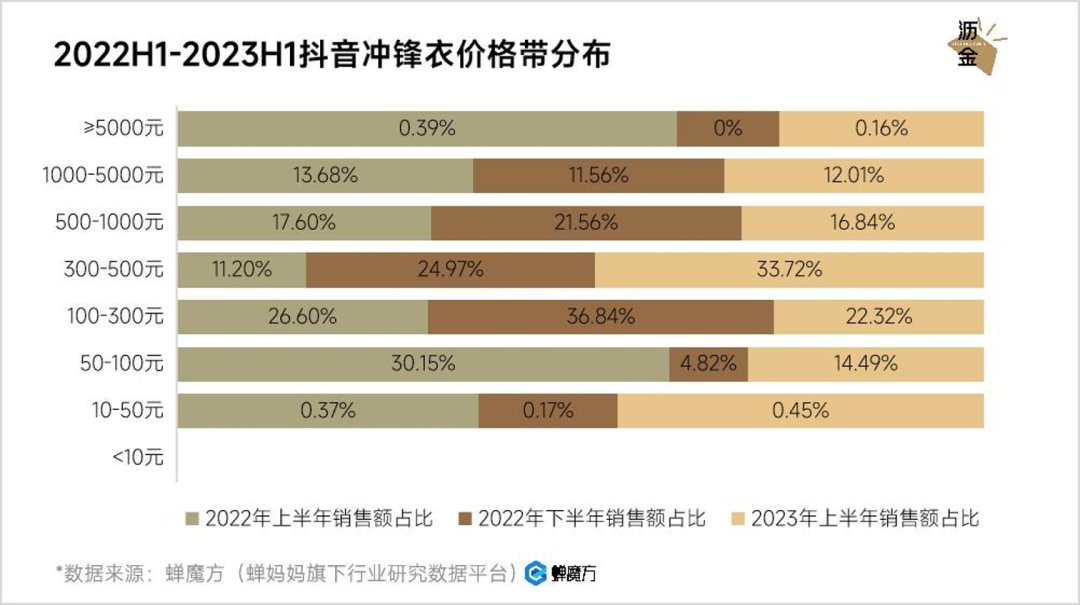

眼看既有优势的防晒市场竞争愈来愈激烈,蕉下在2023年加大了对户外运动的转型。今年秋季上市的冲锋衣便是典型代表。电与店走进华南蕉下门店,发现其旗下冲锋衣价格可分为为899元的短款以及999元的长款。

蝉魔方数据显示,抖音冲锋衣价格带分布中,今年上半年300-500元价格带购买数量最多。蕉下的冲锋衣价格带比市场主流价格带要高一个层级。而在一众消费品牌中,专门经营户外运动设备且定位为百元平价的骆驼,销量最为领先。在2022年下半年的抖音冲锋衣的销售额中占比达到80%。

虽然当下冲锋衣有往中高端发展的趋势,但不少消费者对于蕉下做冲锋衣还是存疑。一位有购买冲锋衣打算的消费者对电与店表示了对蕉下做冲锋衣的不信赖。他称:“感觉这个牌子做冲锋衣不是那么专业吧,性价比不高。如果要看防风防水技术这些,肯定还是专业做户外设备的品牌质量更有保障。”

虽然困难不小,蕉下转型的决心看起来却很大。今年上半年,公司不仅联合艾瑞咨询推出一则报告《轻量化户外行业白皮书》,打出“轻量化户外”概念,与传统专业户外鞋服品牌进行定位区分,还与歌手谭维维、周杰伦等合作推出相应品牌歌曲视频,进行相关概念与具体产品的宣传,希望继续如当年一样,在年轻消费者心目中“种草”。

不过,如此大手笔邀请明星进行代言,估计本就不低的营销费用率短时间内很难降下来。现在的蕉下似乎已经进入一个“前有狼、后有虎”的局面。不转型,竞争对手虎视眈眈拼命迎头赶上;转型,没有一定技术壁垒支撑,很难与一众专业选手抢夺市场,又要走之前通过大力营销打开市场的老路。市场还会再眷顾蕉下一回吗?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

法国设计师品牌Mugler即将进驻中国市场开店,首店选址上海芮欧百货,将于2024年开业。

关键词:法国设计师品牌Mugler中国首店2024年开业 2023年11月21日

据悉,去年开始,高梵已经开始在国际化层面频繁布局,当前在以美国、意大利、加拿大为代表的海外市场线下买手店,已经进行了业务布局。

Canada Goose加拿大鹅华南首店位于深圳湾万象城L2,全新深圳湾万象城精品店呈现丰富产品系列,囊括标志性的外套、服饰、配饰与鞋履系列

关键词:Canada Goose加拿大鹅万象城 2023年11月20日

赢商网账号登录

赢商网账号登录

未登录

未登录