作者 | 杨亚飞

编辑 | 乔芊

开年伊始,茶饮品牌联手扣响了资本市场大门。

1月2日午间,古茗(需求面积:25-30平方米)正式向港交所递交招股书。蜜雪冰城(需求面积:20-50平方米)紧随其后,也正式转战港股并递交招股书。

两份招股书的出现,为我们提供了一个重要参考。茶饮市场的第一、二名答案已经揭晓。根据招股书,截至2023年前三季度,蜜雪冰城、古茗分别实现营收153.9亿元、55.7亿元。截至今年9月,蜜雪冰城全球门店数达到3.6万家;截至2023年底,古茗拥有门店数超过9000家。

此番集体冲击港股IPO,发生在港股大盘走低、餐饮投融资降温的背景下,投资者们有限的弹药,显然会更加精打细算。但从商业模式来看,蜜雪冰城和古茗,都有其独特的壁垒。

产品AB面:平价与冷链升级

蜜雪冰城的极致平价已经为人所熟知,其产品价格“杀伤力”惊人,整体单价仅约6元,也是TOP5现制茶饮品牌里,唯一一个10元以内价格带的品牌,过去18年,其冰淇淋产品定价仅从1元涨到2元,咖啡子品牌幸运咖亦延续这一定价策略,咖啡产品集中在5-10元之间。

冰鲜柠檬水是蜜雪冰城的长青产品,足以一窥这家茶饮巨无霸的打法特点。

诞生于2013年,蜜雪冰城柠檬水迄今已上市10年。根据招股书,2023年前三季度,蜜雪冰城TOP3常青款产品分别为柠檬水、冰淇淋和珍珠奶茶,三款产品国内出杯量分别为9.13亿杯、4.42亿杯、3.26亿杯。其中,国内柠檬水占到同期其全球门店出杯量的16%。

柠檬水的巨大出杯量,让他们成为中国最大的柠檬采购商,其中2023年前三季度,蜜雪冰城向四川安岳的合作基地采购约4.4万吨柠檬。根据灼识咨询报告,2023年前三季度,中国每10杯现制柠檬水中有超过8杯来自蜜雪冰城。

其他核心原料产品则还包括橙子、奶粉、茶叶、咖啡生豆。规模优势让蜜雪冰城有更高的上游议价权。以同类型柠檬、奶粉为例,其中2022年采购成本较同行业平均低约20%、10%。

柠檬水也是蜜雪冰城的首款现制水果饮品,但与大多数水果不同。柠檬可以常温储存且保质期较长,这让他们可以以较低的物流成本,将其运输到分散全国尤其是广泛下沉市场的门店里。根据招股书,蜜雪冰城配送网络覆盖中国约300个地级市、1700个县城和3100个乡镇,有足够的下沉广度和深度。

但类似柠檬的水果并不多,多数水果短保,且需要低温储存,即要面临冷链辐射半径和成本控制难题。古茗则在区域市场找到了突破口。

根据招股书,截至2023年前三季度,古茗可向超97%的门店提供两日一配的冷链配送服务,运营总建筑面积超20万平方米共计21个仓库中,有逾4万立方米冷库。古茗还很早便自建冷链车队,截至2023年,自有冷链货运车队达约300辆。

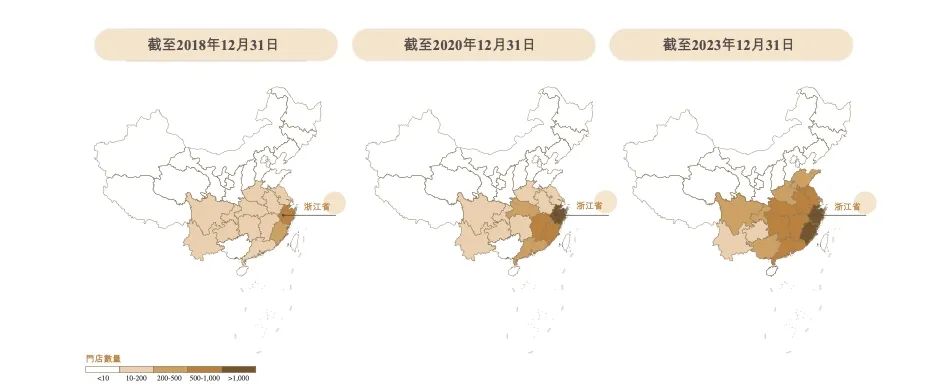

冷链配送成本跟门店密度有直接关系。体现在门店层面,这一冷链投入也让古茗的门店布局呈现绝对的“中心化”特点。截止2023年,古茗布局15个省份,但八个省份的门店合计贡献了87%的GMV。其中起家的浙江省门店数达到2054家,单一省份门店占比超过两成,且该市场92%的门店位于仓库150公里内。

古茗2018-2023年门店版图变化,图据招股书

这背后,古茗扩张并不追求“摊大饼”,而是更看重“关键规模”,这也让他们成为迄今未知头部茶饮品牌里唯一一个仍未在北京开店的品牌,尽管门店规模已经近万家。

但另一方面,古茗在区域市场下沉又足够深。截至2023年,其在二线及以下城市的门店数量占到总体的79%,且其中38%的门店位于乡镇一级,行业位于乡镇一级门店比例通常低于25%。

古茗的下沉深度,也跟其所在的区域市场经济较为发达有关,古茗的门店是以江浙、福建等华东地区为主,经济条件较好,鲜果茶消费基础得天独厚,同时华东有着全国最好的冷链基础设施。

区域加密的扩店打法,也让他们在配送鲜果、鲜奶产品同时,优化冷链配送成本。根据招股书,其仓到店平均配送成本仅占GMV的约0.9%,远低于行业2%的平均水平。

与多数茶饮品类类似,果茶、奶茶是古茗第一、二大类产品,截止2023年前三季度,相关产品合计售出杯数分别占其总杯数的51%、38%,主力单品诸如超A芝士葡萄/桃桃、香水柠檬、古茗奶茶等。

在平价与冷链两个突破口上,蜜雪冰城和古茗分别找到了自己的优势。

下沉市场,一山容得下二虎?

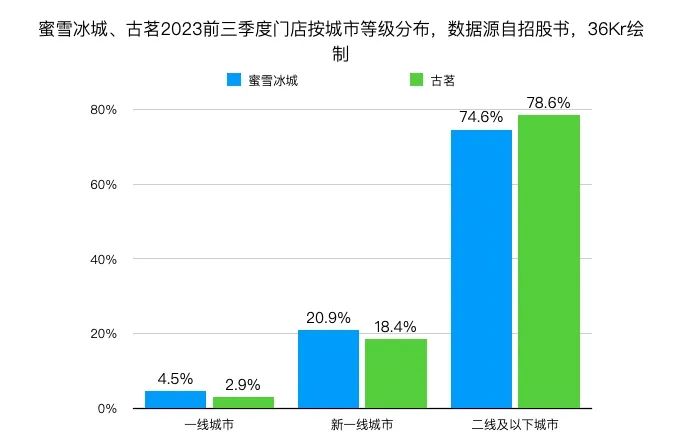

蜜雪冰城和古茗是典型的下沉品牌,根据招股书,二者在一线城市、新一线城市门店覆盖度均较低,合计门店占比分别为25.4%、21.3%。

蜜雪冰城、古茗2023年前三季度门店分布情况

取得今日地位,在于二者分别切中了下沉市场两种茶饮需求,一是追求极致便宜,二是追求新鲜品质。而不同产品价格带定位,以及行业增量时期,也让他们在很长一段时间可以和平相处,像是“一山容得下二虎。”

但从管理角度,标准化体系之外,加盟商有钱赚,是两家品牌能在下沉市场站稳脚跟的关键。

根据招股书,截至2023年前三季度,古茗有约75%的加盟商经营两家及以上加盟商,在开设门店超过两年的加盟商中,平均每个加盟商经营3.1家店。同期,蜜雪冰城有约1.6万个加盟商,据此来粗略计算,平均每个加盟商经营约2.3家。

在10元以内,蜜雪冰城是绝对王者,雪球会进一步滚大,筑高进入壁垒。但国内3.2万家店的体量,也限制了其在国内规模的进一步增长。不过,过去两年,蜜雪冰城海外扩张提速明显,截至2023年三季度,其在海外11个国家开出超过4000家门店,并已成为东南亚市场现制茶饮规模最大的品牌。

对于古茗来说,更直接的对手是类似产品故事的喜茶、奈雪,且后者正通过降价、加盟方式往下沉市场开拓。其中,喜茶放开加盟第一年便开出2300家加盟店。由于产品、定价类似,古茗过去也被行业称为“下沉版喜茶”。

江山代有才人出,霸王茶姬的崛起可能是最直观的参照。在茶颜悦色固守的湖南以外的茶饮市场,他们借助加盟实现快速扩张。

不缺钱,但多战线需要补充弹药

蜜雪和古茗的招股书,一个共性是均有不低的利润率水平。

根据招股书,截至2023年前三季度,蜜雪冰城实现利润24.5亿元,利润率为15.9%;古茗经调整利润为10.45亿元,经调整利润率分别为18.7%。

茶饮所属的餐饮市场,有着强现金流特点。从招股书来看,蜜雪冰城与古茗的现金流也较为充沛。截至2023年前三季度,蜜雪冰城、古茗现金及现金等价物分别为37.6亿元、18.6亿元,显然都不差钱。

A股一年前传闻的“红绿灯”规则,让餐饮品牌们主动或者被动转向港股。当下也并非最佳冲击IPO时机,资本市场不会为所谓的「新茶饮」概念买单,有限的筹码会更精打细算,更看重盈利能力和绝对市场地位。

“高利润,上港股也一样会火。”一位消费投资人告诉36氪。只是在钱少、市场流动性差的时候,“二级市场会集中把钱给到最好的。”

新茶饮是典型的资本化赛道。根据招股书,蜜雪冰城第一大外部股东为美团龙珠、高瓴,古茗的股东名单里,亦有美团龙珠、红杉中国、Coatue等一众投资方。其中,美团龙珠均为二者最大外部股东。

从招股书的资金用途规划来看,除常规的门店数字化、营运以及品牌IP建设之外,均明确有供应链建设投入计划,尽管并未列出明确募资金额及比例,但在门店扩张背景下,供应链建设将是两家头部品牌花钱“大头”。

全球化和多品牌走的更早的蜜雪冰城,供应链也早做投入。截至2023年三季度,除了海外已开出4000家店,子品牌幸运咖也开出约2900家门店。作为供应链配套,他们同期已在东南亚建有11个总面积为6.6万平方米的仓库。

相比之下,古茗在新品牌层面仍未有动作,但也已从产品层面开始向咖啡赛道延伸,推出了包括月下桂圆拿铁、榴莲拿铁等咖啡产品,但出杯数贡献并不高,处于探索初期。相较于挤入已经将价格带拉到10元以内的咖啡市场,古茗当务之急仍然是开拓更多城市和区域市场,以及相应的冷链建设投入。

不过,即便是大盘降温背景以及集体放加盟,新茶饮们在资本市场的募资能力分化,可能也会在直观体现出来。较于听品牌讲新故事,投资者更愿意把筹码集中到已验证的模式上。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

从创立时间以及门店等数据来看,蜜雪冰城是妥妥的“前辈”,作为“后辈”的古茗有什么资本可以抗衡?谁最终能抢跑上市,成为新茶饮第二股?

对于库迪来说,相较于产品“创新”、营销“创新”,摆在他们面前更大的问题是,联盟商们持续“控诉”的毛利低、回本难、运营差等问题。

元旦期间住宿、餐饮企业同比增长达129.4%,铁锅炖、杀猪菜、马迭尔冰棍等受游客欢迎,各大早市、菜市场甚至出现排队等位现象。

赢商网账号登录

赢商网账号登录

未登录

未登录