作者|Stone Jin

微信公众号|ipozaozhidao

据IPO早知道消息,小菜园(需求面积:300-500平方米)国际控股有限公司(以下简称“小菜园”)于2024年1月16日正式向港交所递交招股说明书,拟主板挂牌上市,华泰国际和瑞银集团担任联席保荐人。

成立于2013年的小菜园于当年在安徽开出第一家门店,后陆续拓展至江苏、上海、浙江、北京、湖北、天津市、广东、河北、河南、山东、江西等地区,除“小菜园”外另打造了“观邸”、“复兴楼”、“菜手”等品牌。

截至2024年1月11日,小菜园在中国12个省级行政区内的119座城市拥有548家直营门店,其中包括542家“小菜园”门店及6家其他子品牌门店。

根据弗若斯特沙利文的资料,按2023年前三季度的门店收入计算,“小菜园”在客单价介乎50元至100元的中国大众便民中式餐饮市场的所有品牌中排名第一。

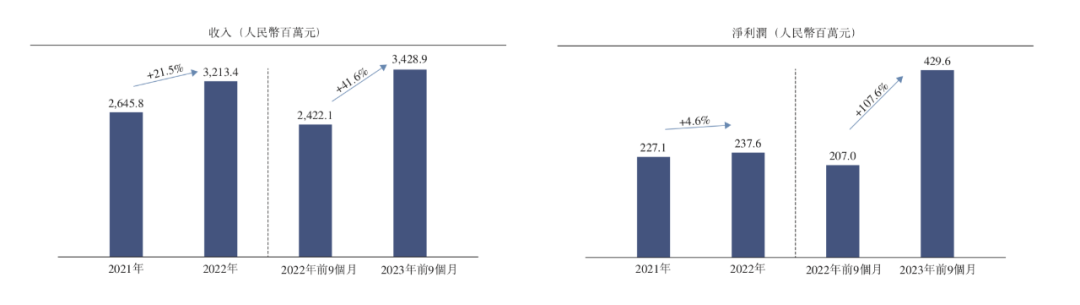

财务数据方面。2021年和2022年,小菜园的营收分别为26.46亿元和32.13亿元,净利润分别为2.27亿元和2.38亿元。2023年前三季度,小菜园的营收从2022年同期的24.22亿元增加41.6%至34.29亿元,净利润则从2022年同期的2.07亿元增加107.6%至4.30亿元,2023年前三季度的净利润率为12.5%。根据弗若斯特沙利文的资料,小菜园的净利润率在大众便民中式餐饮市场中居于领先水平。

IPO前,加华资本是小菜园唯一外部投资方——其于2022年和2023年累计向小菜园投资5亿元人民币,IPO前持有小菜园7.01%的股份。

小菜园在招股书中表示,IPO募集所得资金净额将主要用于持续扩大门店网络,以扩大地理覆盖范围并提高市场渗透率;增强供应链能力;升级智能设备和数字化系统以提高数字化能力;以及用作营运资金及一般企业用途。

事实上,中餐是一个极其难以标准化的行业。为了实现快速增长,小菜园在不牺牲菜品质量、口感和“锅气”的基础上实现了菜品标准化(涵盖菜品精简化、食材标准化和制作过程标准化)、服务标准化、培训标准化、食品安全及质量控制标准化以及拓展标准化。

此外,小菜园在日常运营中高度重视数字化和智能化,全力完善以数据资产为核心的IT体系,打造线上线下一体化的商业智慧运营平台和智慧门店——近年来已陆续上线了会员系统、BI系统、业务中台系统、SAP系统、智能摄像系统、POS系统、数字供应链系统、差旅管理系统等,正在逐步实现业务在线化、用户数字化、运营数字化、供应链数字化的信息系统部署。

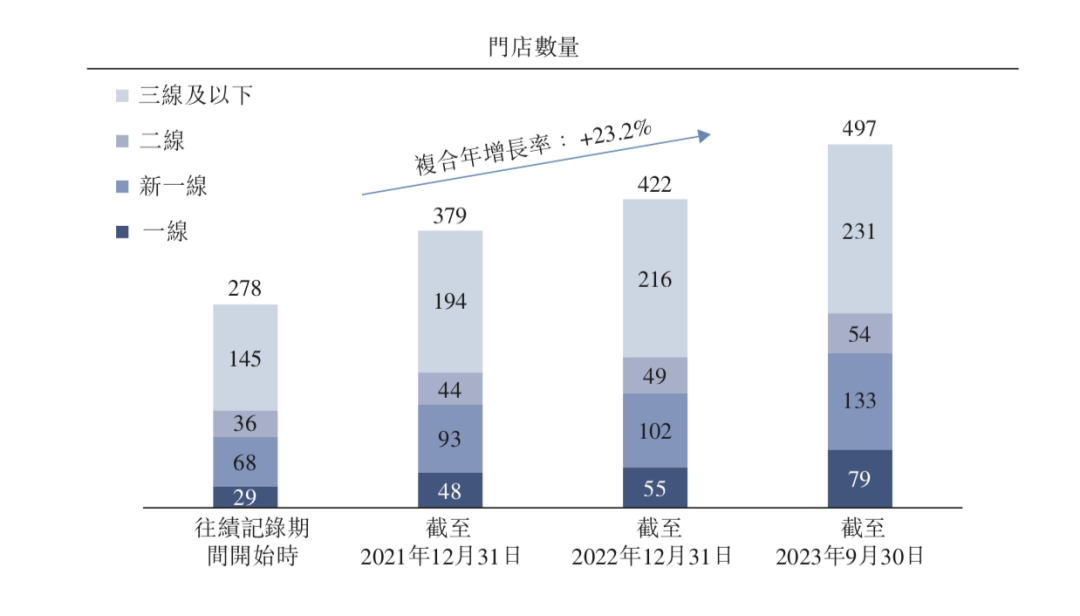

正是基于前述标准化运营模式和管理体系以及持续通过数字化和智能化助力打造智慧运营,在线下业务频繁受到冲击的过去三年,小菜园的直营门店总数从2021年1月1日的的278家增至截至2024年1月11日的548家,三年时间门店数几乎实现翻倍。其中,2021年、2022年以及2023年前三季度,小菜园分别新开107家、48家以及79家新门店;2021年、2022年以及2023年前三季度,小菜园总共营业过的门店有512家,仅关闭门店15家。

根据小菜园的规划,其将在2024年至2026年分别开设约160家、190家以及230家“小菜园”门店,至2026年底,“小菜园”门店数预计将超过1100家。

根据弗若斯特沙利文的资料,中国大众便民中餐市场总规模由2017年的28,071亿元以1.5%的复合年增长率增至2022年的30,244亿元,并预计将以约11.4%的复合年增长率在2027年增至51,914亿元。

2021年、2022年以及2023年前三季度,“小菜园”门店堂食人均消费分别为66.1元、65.8元以及65.2元,正处于上述高速发展的市场中。

从门店表现来看,2021年、2022年以及2023年前三季度,“小菜园”门店的初始收支平衡期通常约为一至两个月。而在截至2023年9月30日已实现现金投资回收的门店中,于2021年、2022年各年及2023年前三季度开业的门店的平均现金投资回收期分别为15.2个月、 10.3个月及7.3个月,平均初始收支平衡期不断改善。

2021年、2022年以及2023年前三季度,开设并已实现现金投资回收的「小菜园」门店的平均现金投资回收期约为13.6个月。相比之下,根据弗若斯特沙利文的资料,于2021年及2022年开业的门店,在客单价50元至100元的大众便民中式餐饮市场中的平均现金投资回收期通常超过18个月。

在门店层面经营利润率层面。2021年和2022年,小菜园的门店层面经营利润率分别为15.9%和14.2%,并由2022年前三季度的15.6%提升至2023年同期的20.9%——其背后原因在于:原材料及消耗品占收入的百分比由2022年前三季度的33.6%下降至2023年同期的31.4%,门店层面租赁及物业管理相关开支占收入的百分比则由9.6%下降至7.3%。

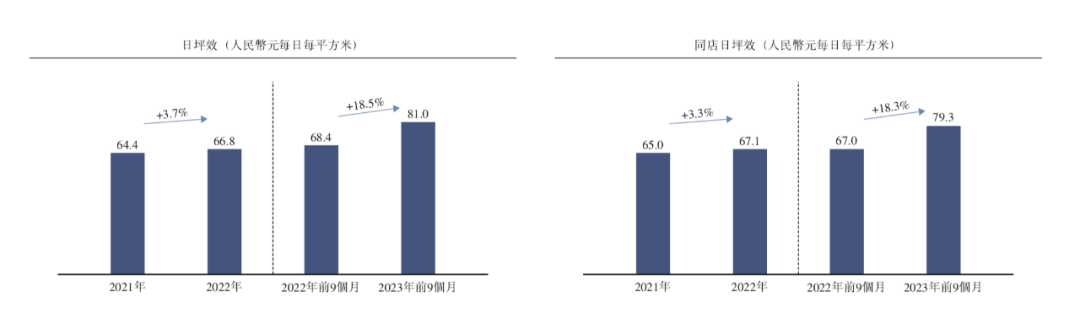

在坪效及人效层面。“小菜园”门店日坪效由2022年前三季度的68.4元增长18.5%至2023年同期的81.0元;同店日坪效由截至2022年前三季度的67.0元增长18.3%至2023年同期的79.3元;月人效由2022年前三季度的22,696.0元增长16.9%至2023年同期的26,527.6元;同店月人效由由2022年前三季度的22,856.9元增长18.4%至2023年同期的27,073.2元。

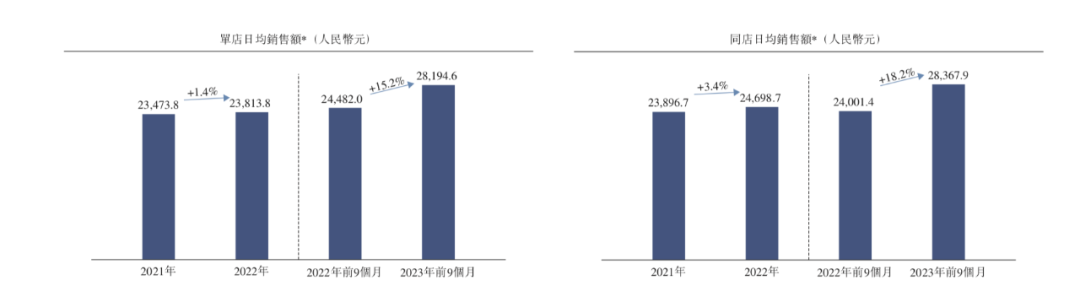

此外,2023年前三季度,“小菜园”门店的同店销售同比增长22.3%,堂食顾客总数同比增长36.8%,同店堂食顾客总数同比增长15.9%;2023年前三季度,“小菜园”的单店日均销售额同比增加15.2%至28,194.6元,同店日均销售额同比增加18.2%至28,367.9元。根据弗若斯特沙利文的资料,上述增幅均领先于行业水平。

值得注意的是,在“小菜园”品牌已立足50-100元客单价大众便民中式餐饮市场的基础上,小菜园接下来还计划稳步拓展至0-50元客单价大众便民中式餐饮市场。2023年10月,小菜园已开设了首家“菜手”品牌社区餐饮门店,正式涉足社区餐饮领域。

根据弗若斯特沙利文的资料,中国的中式社区餐饮市场规模预计从2022年起以11.5%的复合年增长率在2027年前增至19,811亿元。为此,小菜园计划在适宜的居民社区及写字楼,围绕附近住宅居民和职场人群,拓展社区餐饮门店网络,在2024年至2026年开设约200至400家社区餐饮门店。

此外,从业务划分来看,小菜园在巩固提升堂食业务优势的同时,以多种手段突破门店堂食在地域和时间方面的限制,从而实现“到店+到家”的全场景覆盖——2021年、2022年以及2023年前三季度,小菜园外卖业务的收入占比分别为15.5%、32.0%以及31.5%。此外,依托门店网络、标准化管理体系、供应链管理能力和数字化,小菜园亦正式启动新零售业务,售卖健康食材产品,从而打造“线下堂食为主+线上外卖为辅+线下新零售”同步发展的全场景业务布局。

小菜园在招股书中强调,其长期目标是将公司进一步打造成具有现代化科学管理体系的国际一流连锁餐饮集团,深耕大众便民中式餐饮,实现“有华人的地方就有小菜园”。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:美妆上市潮“退烧”

2018年,品牌创立的第五年,小菜园开出了第100家店。后五年,小菜园门店数量则快速增长,开出了448家店。

对于库迪来说,相较于产品“创新”、营销“创新”,摆在他们面前更大的问题是,联盟商们持续“控诉”的毛利低、回本难、运营差等问题。

元旦期间住宿、餐饮企业同比增长达129.4%,铁锅炖、杀猪菜、马迭尔冰棍等受游客欢迎,各大早市、菜市场甚至出现排队等位现象。

近几年,香港餐饮及零售业受挫,部分商铺租金持续下跌,内地餐饮品牌开始补上市场的空白。

根据煌上煌的计划,2026年要实现万店规模。这就意味着,今后两年,每年要新开近门店3000家门店。这,几乎是不可能完成的任务。

赢商网账号登录

赢商网账号登录

未登录

未登录