作者 | 燕辞格

编辑 | 白杨

“小而美”的垂直电商平台唯品会,正加速走向“边缘化”。

2024年第一季度,唯品会录得总营收人民币276亿元,同比仅增长0.4%;其中产品收入为人民币258.5亿元,同比下降了0.3%。

客观上,唯品会一季度的营收增速不佳,在市场预期之内,因为客观的天气原因会影响穿戴类产品的换季需求,而且一季度唯品会也未做激进的营销投放。

但唯品会在二季度的业绩指引中预计,其二季度总营收将在265亿元-279亿元之间,同比下降0-5%,同样远低于市场预期。

这对应的是,今年618,电商平台混战中,唯品会除去“第一声枪响”,此外少有举措,市场存在感很低。

5月17日,唯品会早于大部分电商平台,率先拉开618特卖节序幕,将战线拉长到一个月。但与淘宝、京东、拼多多、小红书等对手相比,唯品会618活动似乎缺少一些“新花样”,营销力度也不大。在其他平台铺天盖地的“补贴”宣传中,唯品会几无声量。

此前的一季度财报电话会上,唯品会董事长兼CEO沈亚也提到,唯品会不打算补贴用户,而是坚持品牌特卖的定位,并再次强调随后或加大获客方面投入。

唯品会增长不动了吗?

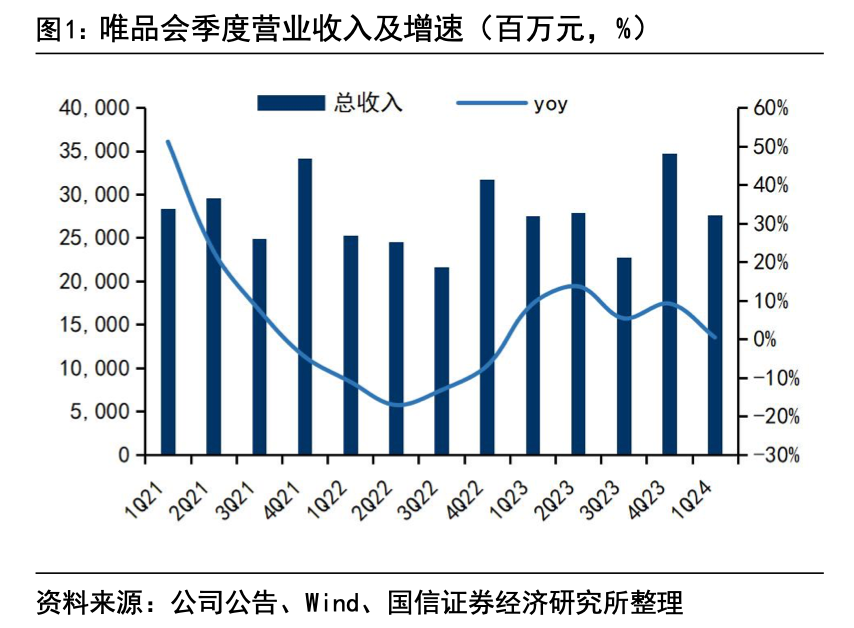

拉长时间来看,2021年至今,唯品会的营收增速整体都处于下滑趋势中,2022年还录得营收同比双位数下滑。

图/国信证券

与此同时,唯品会股价在2021年创下历史新高后,后来便持续受挫。目前其市值已经不足100亿美元。

伴随着股价的持续波动,唯品会也在接连抛出股票回购计划——今年底之前,公司将回购5亿美元股票,在这之前,自2021年4月至今,唯品会已经回购了超过22亿美元股票。

整体来看,无论是在业绩增长层面来看,还是在资本市场信心来看,如今唯品会的表现都乏善可陈。

01

唯品会,还有增长潜力吗?

2024年第一季度,唯品会的营收虽然维持增长,但幅度相当小,低于整体市场预期。

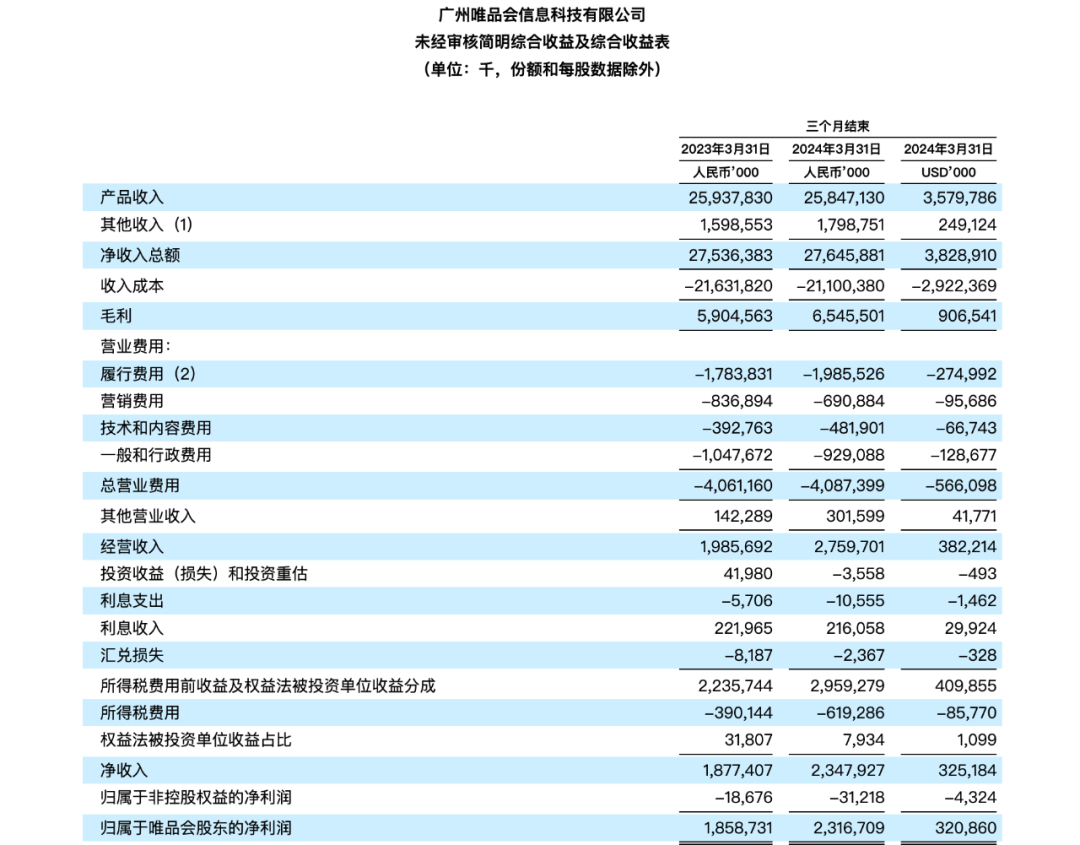

唯品会2024年一季度综合收益表,图/一季度财报

在营收增长缓慢外,唯品会在市场端也有停滞、放缓的趋势。一季度,唯品会活跃客户数为4310万人,较去年同期下降60万人;订单总数1.785亿,较去年同期下降590万单。

相较之下,财报中的“好消息”是,唯品会的GMV提高了、利润率改善了。一季度,唯品会GMV达到人民币524亿元,同比增长了8%;毛利润人民币65亿元,同比增长10.9%;归母净利润为人民币23亿元,同比增长了24.6%。

沈亚在财报中表示,“第一季度的业务势头缓慢”原因在于一季度季节性需求弱于预期,“尽管如此,服装品类销售继续一枝独秀,活跃的超级VIP会员实现两位数增长”。

沈亚提到的正是唯品会当季财报中最积极的两个信号。一季度,唯品会穿戴商品GMV迎来两位数增长,远超服饰类当季市场平均增长;另一方面,超级VIP会员数量同比增长11%,贡献唯品会当季45%的GMV。

由此来看,唯品会能在订单总量、活跃客户下降的情况下,实现GMV增长及利润率改善,主要依托于服饰类目,以及超级VIP用户群体的下单贡献。

但这并非毫无隐忧。

从唯品会自身的角度来看,华泰证券在一份研报中指出,尽管GMV增速不低,但唯品会产品收入却同比下降了0.3%,主因在于退货率的上升。一季度唯品会经营费用中履约费用同比提升11.3%,也反映出唯品会优化退换货服务所带来的成本。

值得注意的是,早在去年,沈亚就曾表示,从去年一季度开始,唯品会的退货率就在上升,而且SVIP退拒率会比普通用户高,他当时称,与货架电商相比,唯品会的退货率会略高2-3%左右。

为了应对退货率上升带来的压力,唯品会也采取了一些措施,但引发了不少争议。

比如在社交媒体上,有用户反映自己的极速退款和面对面换货服务被系统取消,也有10年的老用户发现,自己的SVIP会员资格被取消,关联账号也遭到封禁,客服的解释是涉及到“高危因素”和“频繁退货”。

换言之,面向SVIP这一核心用户群体,唯品会还未在维护用户权益和降本之间找到平衡点,且长期看,如果这一问题不解决,很可能会影响到公司的品牌形象。

从市场竞争的角度来看,唯品会几乎不做用户补贴,这可能是另一重增长隐忧。

沈亚此前表示,面对竞争和价格竞争,唯品会不希望跟随同行盲目投入大规模补贴,而是会审慎积极地获取客户,继续专注于优质客户。

电话会上,沈亚还说了一点尤为值得注意,“进入第二季度后,我们在现有客户方面会更加积极一些,毕竟我们希望为我们的平台带来更多新客户,但仅限于那些优质客户。”

这样来看,唯品会的用户增长策略针对性很强,甚至可以说,其选择性放弃了追求更多的普通用户,而是只想抓核心人群,即愿意在唯品会上下更多单的平台忠诚用户。

但这同时意味着,在与竞争对手的博弈中,唯品会可能会失去一些摇摆型用户,毕竟,现在用户多平台比价的意愿越来越强烈了。

竞争对手的潜在压力也不只在用户侧,有服饰行业的从业者此前在社交媒体发文透露,其在面试一个前拼多多员工时,对方说道,拼多多的服饰类目会强对标唯品会,二者会竞争相似的货源。

换言之,整体来看,在货盘的稳固程度和用户增长上,唯品会都面临着不小的增长压力,而且从其释放出来的信息来看,它对潜在的市场竞争也颇为佛系,更希望在自己的舒适圈里闷声赚钱。

02

电商竞争加剧,唯品会被迫谨慎

唯品会确实在闷声赚钱,自成立以来,其已经连续46个季度盈利。

但从近几年已经释放出来的营收增长颓势、活跃用户增长颓势来看,唯品会接下来能不能维持住盈利状态,并不好说。

拿第二季度的业绩预期来说,唯品会自己也信心不足。

对于2024年第二季度业绩,唯品会预计总营收为人民币265亿元~279亿元,同比下降0%~5%,这份业绩指引同样低于市场预期。显然,一季度营收增速缓慢后,唯品会仍不打算回应市场更高的预期。

沈亚解释,第二季度营收指引预估低,主要考虑到几方面因素:去年Q2业绩基数较高,气候导致二季度换季销售机会少,公司二季度在市场投放上较为谨慎,整体退货率上升尤其是SVIP退货率上升等。

“第二季度市场竞争比较激烈。”沈亚透露,唯品会没有大规模补贴用户,导致有些摇摆用户流失,4月以来整体销售情况不达预期。此外,唯品会对于实际上从5月20日起,持续一个月的618大促,保持谨慎态度。

结合电商周期来看,不少投资机构指出唯品会策略趋向“求稳”。招商证券提到,唯品会当前非核心用户流失,退货率仍然较高,且行业价格竞争的加剧下,标品类增速会受到影响。国泰君安认为,唯品会的Q2指引谨慎,随后的Q3是淡季,Q4有高基数,这种态度或持续到全年。

从今年618来看,电商行业的内卷还在加剧。比如各个电商平台均取消“预售”制度,采用现货销售的形式;平台肉眼可见地加大了直播带货形式的覆盖、升级;用户补贴和服务升级,等等。

当平台补贴几乎成了电商行业的标配,“不靠补贴”的唯品会,增长压力显然更大了。

此次618,早于大部分电商平台,唯品会在5月17日晚8点便拉开特卖节序幕,31日晚8点开启持续至6月4日早10点的年中盛典,最晚到6月15日仍有限量爆款活,其促销形式集中于限量爆款、大牌折扣,例如部分大牌服饰60天最低价基础上再降20%~30%,活动形式也较为简单。

唯品会618期间网站首页,图/唯品会官网

但除了这波之外,唯品会此次618几乎再无其他动作,克制又保守。

这样一来,当天猫锁定大牌折扣、升级满减,京东完善购物、物流体验,拼多多坐拥白牌杂货进军品牌,快手、抖音、b站、小红书借助直播电商快速增长时,唯品会能拿出手的,仍是换汤不换药的品牌折扣。

值得注意的是,从2023年第二季度开始,唯品会在季度财报中公布的下季度业绩指引,连续3个季度一直为“同比增长0%~5%”,预期早早便趋于保守。

不难发现,多年以来都没有新故事局面下,目前摆在唯品会面前的两个课题是,如何在电商平台攻向品牌低价的竞争中守住壁垒,如何避免原有用户的缓慢流失并找到新的获客吸引点。

在找到答案之前,唯品会的态度恐怕只能一步步趋向谨慎。

03

新的探索,能解渴吗?

唯品会必须找到新的增长曲线,为此,这家公司在多方面的“新探索”从未停止。

今年4月,唯品会宣布旗下自研大模型“朝彻”已在1月2日通过备案。该大模型可以为商家实现自动生成批量高质量电商图文,为用户提供一对一智能导购服务。唯品会方面宣称,大模型在未来有广阔应用前景,公司坚持用人工智能赋能电商发展。

在追赶“AI电商”的未来布局风潮外,唯品会近期的更多动作都指向线下“获客”。

去年11月,唯品会确定未来3年内将新增百万推手,其中活跃推手收入翻倍,押注私域流量拓展,计划在校园、社区场景招募代理商,赋能线下业务,将大量品牌加入分佣体系,以旗下唯享客APP为主打造综合社交电商平台。

唯品会校园兼职招募,图/“校青实践”公众号

此外,唯品会线下市场布局也在提速。

2019年,唯品会以29亿元拿到杉杉商业集团有限公司100%股份,通过后者旗下奥特莱斯布局线下折扣零售。

当前,除去全国200家左右的唯品会、唯品仓线下店,奥特莱斯线下门店布局也在不断加快:去年9月底,两家杉杉奥特莱斯在天津、太原开业;今年2月底,武汉经开区与杉杉签约总投资30亿元的奥特莱斯项目;今年5月底,杉杉(长沙)国际名品广场(奥莱)项目正式落户。据公开数据,全国目前至少有22家奥特莱斯商业综合体已经完成布局。

这些探索能否带唯品会走出业绩增长缓慢的困境,目前存在较高的不确定性。

客观来看,唯品会线下获客的策略一旦成功,却也能为未来发展带来新的用户流量,增加平台在新一代年轻用户群体中的影响力。

但另一方面,唯品会在线下门店的投入,以及在AI方面的探索,势必加大研发费用、经营费用的支出,拉长相关业务周期,为其带来更多重资产的属性带来更多风险。

值得注意的是,2015年时,唯品会也曾经面对增长的难题,只不过当时,在经历过奢侈品、潮流、生鲜、3C等方面的尝试后,唯品会多元化发展的策略并未生效,反而丢掉了不少用户,随即便确立了专注服饰领域品牌特卖的战略,并在经营成本上更加严格,一路发展至今。

有了这次“前车之鉴”,唯品会如今的各项探索,都存在着效果不及预期的风险。

而且,当下唯品会正在年轻一代群体中逐渐失语。一项调查显示,唯品会主要用户群体集中于30岁以上女性。而从营销来看,唯品会也更倾向于在影视热播剧、综艺节目等渠道投放女装类广告。

此外,回顾过去多年,作为品牌特卖电商,唯品会一直未能跟得上年轻人带来的直播电商、兴趣电商、内容电商等风潮,也未能享受到年轻人“跟风买”习惯带来的流量加成,如何在新一代消费群体中“刷存在感”是唯品会在获客上值得担忧的问题。

唯品会2023年报电话会议上,沈亚表示,获客是2024年的重点之一,2023年客户增长不达预期,将尝试在B站、小红书等以往合作较少的平台投放。

不难发现,唯品会能否走出破局之路,或许关键还在于能否抓住年轻人。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

唯品会业绩创新高背后,新消费趋势也悄然显现。沈亚感知到,消费者对性价比消费与折扣消费的偏好愈发明显。

截至2023年底,杉杉商业集团已在全国完成16座杉杉奥莱的布局。2024年杉杉商业还将新开包括郑州二店、大连、成都、合肥等新的奥莱项目。

唯品会第二季度实现净营收279亿元,同比增长13.6%;Non-GAAP净利润24亿元,同比增长50.8%。

一季度营业收入为275.36亿元,同比增长9.08%;归属于普通股东净利润为18.59亿元,同比增长69.64%。

在潮流品牌竞争激烈的大背景下,处于转型期的GAP缺乏核心竞争力;从渠道上看,其线下开店拓展速度缓慢,线上运营更是“掉队”。

赢商网账号登录

赢商网账号登录

未登录

未登录