文 / 八真

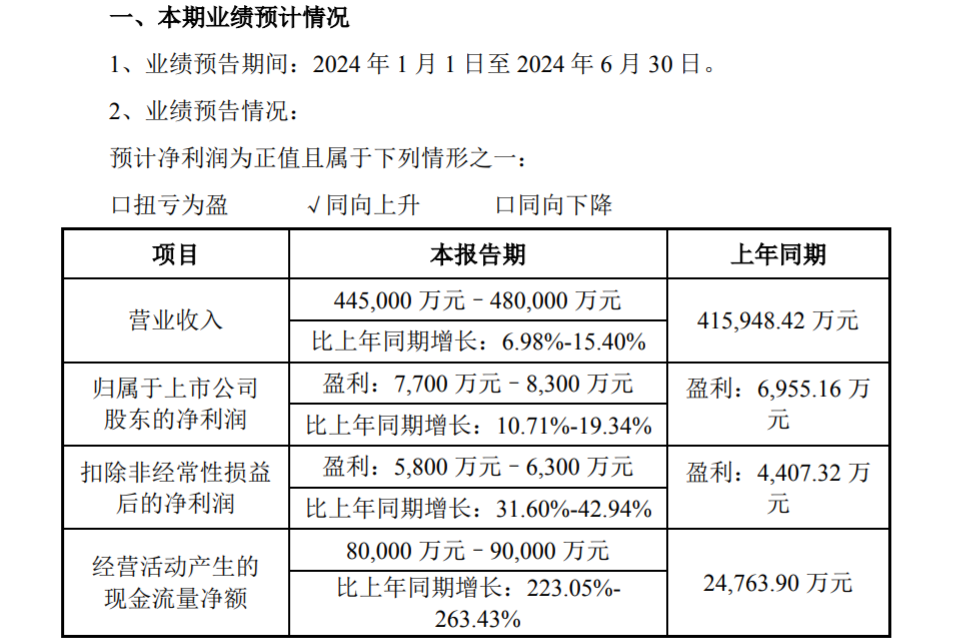

7月15日,孩子王抢先公布上半年业绩预增喜讯。

2024年1-6月,其预计营收同比增长6.98%-15.40%,至44.5亿元-48亿元;预计归属净利润同比增长10.71%-10.34%,至0.77亿元-0.83亿元;预计经营活动产生的现金流净额同比增长223.05%- 263.43%,至8亿元-9亿元。

图源:孩子王公告

看似可圈可点的“成绩单”,但拉长视线,却在“重走回头路”。事实上,早在2020年中报期,孩子王的归属净利润就达到过1.66亿元。

/01/

重走回头路?

孩子王的业绩,以IPO为间隔线,泾渭分明。

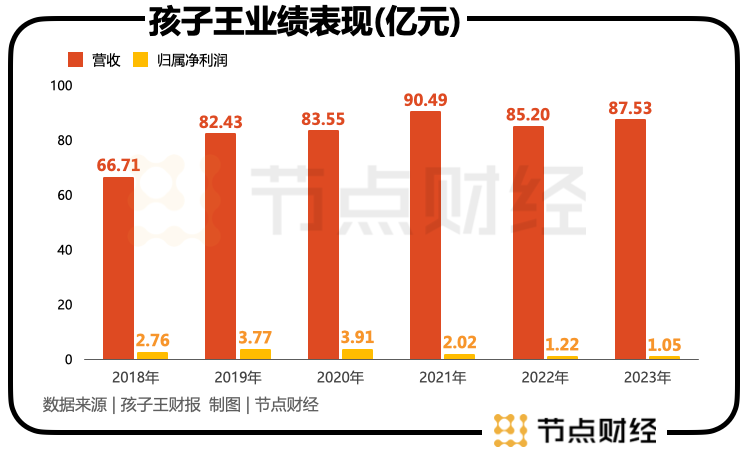

IPO前的2018年-2020年,孩子王营收分别为66.71亿元、82.43亿元、83.55亿元,复合年增长率为11.91%;归属净利润分别为2.76亿元、3.77亿元、3.91亿元,复合年增长率为19.02%。

IPO后的2021年-2023年,孩子王营收分别为90.49亿元、85.2亿元、87.53亿元,归属净利润分别为2.02亿元、1.22亿元、1.05亿元。

不难看出,在顶着“婴童零售第一股”的名号登陆创业板后,孩子王非但没有提振自身,反而展现出“变脸”姿态:经营状况江河日下,特别是盈利能力大幅折损。

更有甚者,于2021年-2023年各年Q4,孩子王还出现了“失血”现象。其中2023年Q4,孩子王的归属净利润亏损1186万元,扣非净利润亏损2312万元。

另据财报显示,2021年-2023年,孩子王的店面坪效分别为6905.77元/平方米、6289.72元/平方米以及5714.65元/平方米,店均销售收入分别为1636.06万元、1462.62万元以及1304.74万元,逐年下跌,且跌幅逐年加深。

面对低迷的财务表现,资本市场毫不留情地“用脚投票”。截至8月14日,孩子王股价报收5.25元/股,距离高点的27.11元/股,缩水80.64%;总市值仅剩58.49亿元,距离高点的302亿元,蒸发了超240个小目标。

此情此景,愣是让孩子王的原始股东也坐不住了。

7月2日晚,孩子王发布公告称,截至2024年7月1日,CoralRoot通过大宗交易系统累积减持公司股份2,889,310股,占其剔除回购专用账户后总股本比例0.2613%。

据悉,CoralRoot主要从事创投及咨询业务,是孩子王的发起人之一,隶属于美国华平投资集团。该项减持始于6月25日,整个过程用时不到10天,CoralRoot套现约1159万元。

而在2023年11月,孩子王曾披露,CoralRoot计划以协议转让方式向上海阿杏出售其持有的5560.22万股,约占总股本的5%,并在今年4月底完成过户登记。

《节点财经》了解到,在孩子王上市前,CoralRoot持股6.89%。这意味着,CoralRoot几乎是清仓式撤退。

/02/

“掘金”低线城市?

新生儿出生率不断走低、人口红利逐渐消退的背景下,孩子王头顶的“天花板”越来越近。

玺承电商研究院数据显示,预计2022年-2025年,中国母婴市场规模将从3.76万亿元增长至4.68万亿元,复合年增长率仅为7.57%,远低于之前几年双位数的增速。

如何突破成长“瓶颈”?就像零食、奶茶、火锅、咖啡等大部分快消品一样,孩子王也把目光瞄准了低线城市,把心思动在了拓店上。

2023年12月,孩子王宣布了公司的“三扩”战略:扩品类,推出全龄段儿童生活馆;扩赛道,从单车道转向了十车道;扩业态,从自营大店到小店、加盟场景,旨在扩大覆盖范围,为更多亲子家庭创造价值,并延展自己的创收创利半径。

就在刚刚过去的7月26日,孩子王位于四川广汉百伦广场的全国精选店正式开业,这也是其启动小店、加盟业务后,针对低线城市布局的首次动作。

理论上讲,相对一二线门户,非饱和的低线城市仍有较大的机会,尤其是随着近些年Z世代回流县城就业,以及90后一代人新晋为宝爸、宝妈,他们在科学育儿、精细化育儿理念的驱动下,全方位、多维度升级与婴童有关的吃喝用度,将沉淀出孩子王希冀的肥沃的“土壤”。

图源:孩子王官网

但不容忽视的是,低线城市存在品牌本地化阻碍多、跨区域运营标准化进程慢、具体落地难实施、用户习惯及认知不清晰等“桎梏”

比如,低线城市一般是熟人社会,用户往往更相信亲朋好友的口碑,也更信赖当地的母婴集合店,对于“外来和尚”来说,“难念经”的同时,还面临下沉群体能否听得进去的考验。

故而,孩子王要想在低线城市有所作为,试图靠躯体的壮大消弭衰退的风险,并斩获增量,也不是件容易的事情。

但孩子王显然不能再等了。截至2023年末,孩子王的黑金卡会员费、会员积分、黑金卡权益余额相较年初分别下跌52.23%、12.17%、5.57%。

该三项指标的反向波动,不仅说明孩子王的沉淀资金在流失,也反映出消费者对公司的谨慎态度,预示着其经营压力进一步增大。

/03/

难过质量关?

值得注意的是,身为行业龙头,孩子王似乎难以做到“严于律己”。

最近几年,孩子王频发质量问题。

2024年初,监管部门抽检发现,孩子王门店销售的禾泱泱泡芙条样品菌落超标;

2023年3月,四川孩子王月大道一段店销售的有机原味营养面中,维生素A项目被爆不合格;

2022年2月,厦门童联孩子王销售的“伊威”原味营养米粉,被曝产品水分不合格;

2021年6月,因销售的雅培铂优恩美力婴儿配方奶粉0-6月龄1段中,香兰素不符合食品安全国家标准规定,宁波孩子王鄞州万达店被罚款1.5万元。

虽然以上“黑历史”中,孩子王都不是第一责任人,但由于其是直接面向消费者的供应商,理应在运营过程中,恪守品质职责。

换言之,在拼杀日趋激烈的环境中,孩子王应该重视的不仅仅是渠道建设,也要关注技术研发以及产品把控。

遗憾的是,过去数年,孩子王把更多把精力和金钱倾注在了前项。

财报显示,2023年,孩子王研发投入0.51亿元,同比减少41.95%,占营收比只有0.59%;拥有99名研发人员,同比减少61.18%,占总员工数量比只有0.91%。

而在2021年和2022年,孩子王的研发投入分别为10094万元、8831万元,占营收比分别为1.12%、1.04%。

但在硬币的另一面,过去三年,孩子王的销售费用分别为19.38亿元、18.15亿元18.12亿元,占营收比分别为21.42%、21.3%、20.7%。

《节点财经》认为,作为渠道品牌,渠道自身的运营效率,品牌的竞争力,决定了孩子王未来的出路。除了加强创新研发外,能否保持继续增长,关键在于拼效率“做增肌铸力量”另一方面在于拼规模“强品牌长大个”。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:跑路正成为某种商业模式

上市以来,孩子王业绩持续萎靡,绝非疫情、股权激励等偶发性的因素影响,很大程度上都是因为经营理念难以跟上市场趋势。

6月15日,深交所发布了关于对孩子王儿童用品股份有限公司的关注函,要求孩子王说明10.4亿收购乐友国际股权的交易对价合理性等。

2017年,孩子王实现扭亏为盈,净利润为1.36亿,营收同比增长33.95%至59.67亿,主要得益于本年度其活跃会员数量、门店总数增加等。

jELLYCAT的出圈也正是当下年轻人消费习惯的变化所带来的毛绒玩具走向潮流化的缩影之一。

作为品牌在华东地区的超级旗舰店,门店以「海洋、绿野、天空、丛林」4大灵感主题打造了6000平米 “超现实童话乌托邦”。

关键词:MELAND 2024年08月09日

经济下行,社会压力增加,精神层面的需求随之上涨,Jellycat创始人曾表示,人们总是在生活充满不确定性时,向Jellycat寻求抚慰和稳定性。

8月5日,“早教第一股”美吉姆宣布,因连续20个交易日的每日股票收盘价均低于1元,被终止上市,公司股票于8月5日摘牌。

赢商网账号登录

赢商网账号登录

未登录

未登录