赢商研究中心分析师| 梁珊

主编|付庆荣

图片来源|官方渠道

日资MALL在华东,冰火两重天。

得意者,当属永旺梦乐城 ,杭州钱塘六一开业、苏州第四子昆山动工,华东八子版图已然成型,扩张势头迅猛。

稳健派,三井、阪急皆列其中 。 LaLa station上海莲花路、LaLaport上海金桥,守住魔都圈地 自萌;宁波阪急百货,步入正轨,常与地头蛇天一广场互抢风头。

当然,还有两大失意人——伊势丹和高岛屋。上海梅龙镇伊势丹百货正式闭店,不再续租;上海高岛屋百货关门又重开,风光远去,“冷清”常见。

日资mall在华东分化,既是“优胜劣汰,适者生存”的竞争结果,亦有不同企业战略改变后进退权衡。但纵观得意者们,日式的精致服务与运营方式,结合落地可行的招调策略,以及顺应国内消费趋势之变,是共有的立足之法。

01

日本伊势丹战略收缩

高岛屋坚守上海

01 日本伊势丹:大幅收缩在华项目,战略转移至东南亚

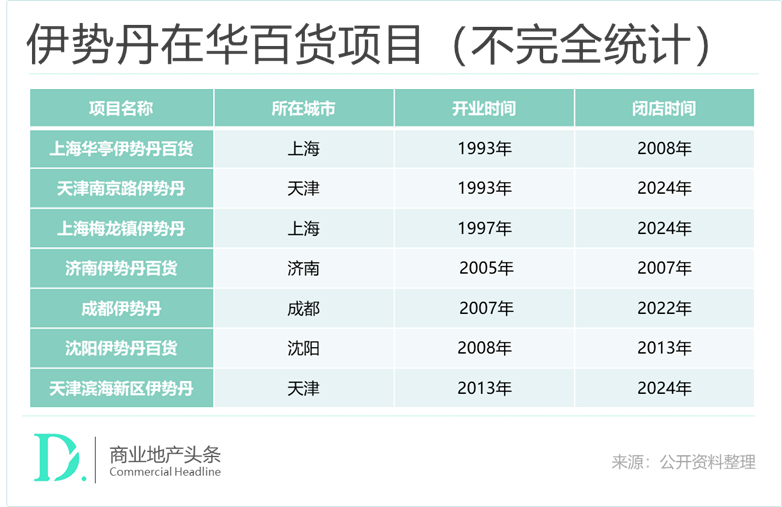

伊势丹百货,是最早进入中国内地市场的一批外资百货。1993年,内地首个伊势丹百货——上海华亭伊势丹正式开业,且在同年进入了天津南京路。

随后1997年在上海梅龙镇广场再次落子,凭借南京西路绝佳的地理位置,以及从日本带来的新式建筑装修风格与众多日系品牌,梅龙镇伊势丹一度成为风靡全城的时尚购物地。

往后,伊势丹一边新进城市,一边关停部分门店 。2007年起,随之而来的疫情与市场震荡,导致伊势丹在华业绩不振,其逐渐关闭了济南、沈阳及上海华亭门店。据悉,上海梅龙镇伊势丹2023年3-11月营业亏损3.76亿日元,2022年同期亏损2.66亿日元。

伊势丹百货颓势凸显,是百货业态重“品”的本质与购物中心重“场”的性质产生冲突,加之期间内地各类型零售商业运营商的崛起,市场竞争加剧。

此外,电商迅速兴起,此前汇聚在伊势丹的日系品牌得以独立在电商平台开店,伊势丹百货渠道优势不再,逐渐式微。

2023年12月31日,伊势丹关停天猫国际海外旗舰店 。今年4月,天津南京路伊势丹租约到期闭店,会员权益转至仁恒伊势丹,原址物业项目更名“国金汇”继续营业,运营商更换为天津现代国金汇商业有限公司,项目升级改造并引入新品牌。

而位于天津滨海新区的另一家伊势丹百货,同样在4月闭店,原址项目由天津泰达发展有限公司继续运营,并更名为“泰达风尚馆”。

再看华东,6月,上海梅龙镇伊势丹百货宣布正式闭店不再续租。最新规划显示,梅龙镇广场所在地块的建筑面积将提升11400平方米,地上建筑面积达到11万平方米,大幅扩充功能,进行混合开发,增添酒店、办公、文化、公共空间,减少商业空间,打造一座垂直城市。建筑高度将由原先的156米左右提高至190米,也就是6-7层的加层空间。

此改造升级框架下,伊势丹的百货形态与未来的规划存在不符,而自身的商业影响力又不及同商圈的恒隆广场,退出似乎并不出人意料。

至此,除天津仅保留了与仁恒置地合作的仁恒伊势丹项目继续运营外,目前三越伊势丹百货在内地已无自营项目。

伊势丹在华的全面败退,大部分因租约到期,但根本在于百货业态与商圈乃至城市的提质升级出现断层,本身项目的运营调改效率与速度跟不上消费市场的变化,而业主方与政府将通过更换运营商的形式对物业进行重新规划和改造。

另从集团的战略上,伊势丹开始从中国内地市场退出,整体向东南亚市场转移 。其位于菲律宾的复合型商业项目已于2023年7月开业,并计划在泰国曼谷One BANGKOK参与商业与写字楼混合项目。

02 高岛屋:闭店又重开,留在上海但风光不再

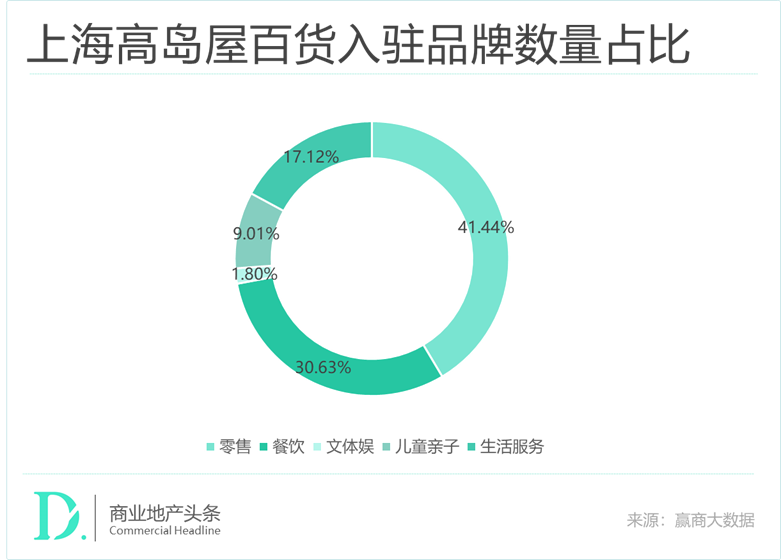

上海高岛屋百货,是日本零售百货公司高岛屋集团在中国内地的唯一一家门店,于2012年开业,商业体量6.7万方。开业之初高定位高端百货,打造集超市、餐厅、日本特色商品馆为一体的百货商店。

2012年进入中国时,高岛屋设定的年销售额为130亿日元,但据悉到了2013年9月,销售额不及原目标一半。往后数年,项目曾经历一系列调整,包括精细化调整业态比例、推出线上商场、新增主力店铺等,但收效甚微,没有拯救低迷的人气。

据高岛屋公布的信息,项目在2017-2019年三年内,业绩期的营业利润分别为亏损98万元、114万元、866万元。

至2019年8月,高岛屋宣布将关闭在华的唯一一家门店——上海店,归因为“未能预料的消费结构的变化,行业竞争加剧,实体店消费低迷等因素的影响”。

的确,日资百货进入中国时,国内消费者对于日资品牌的产品质量与设计都比较推崇,具有“新鲜感”。但自2010年内地零售商业开始蓬勃发展,众多运营商纷纷下场,零售商业项目在建筑形态、品牌招商及项目运营方面均有明显提升,以及电商与免税店的兴起,国内消费者对于日系产品的消费渠道更加多元,重挫日式风情的传统日资百货。

与此同时,就项目区位来讲,高岛屋百货位于上海长宁区虹桥古北商圈,而商圈中的主要商业项目集聚在地铁娄山关路站附近,具有明显日式购物风格的高岛屋难以与其他购物中心形成良性的互补性竞争关系。

本以为,高岛屋即将彻底退出魔都。但在宣布闭店后的两个月,其又突然发布了将继续营业的通知,并表示是受到了上海市长宁区相关部分的协助,以及物业业主方的支持。

然而重新营业的高岛屋百货随即经历了疫情的挑战,虽2023财年其营业收入27亿日元 (约1.35亿人民币) ,同比增长23.9%,可这是疫情间租金减免后业绩正常调增的结果。

即便高光不再,但作为典型日资百货,上海高岛屋在设施和服务方面的表现仍然可圈可点:

◎一直被外界称道的母婴室位于商场三层和四层,皆具有哺乳室和尿布替换室,同时温奶器、湿巾、热水甚至尿布等各项设施一应俱全;

◎各楼层卫生间考虑到残疾人和小朋友的需求,设置有扶手、梯子等辅助装置;特意标注出爱心电梯,优先供残疾人、老年人及带孩子的家长使用;

种种细节,展现出日式服务的用心。高岛屋百货得以保住在中国内地的唯一一家店铺,以长期主义运营,亦是一种生存之策。

02

三井、阪急发挥自身优势

大打合作共赢牌

01 三井LaLa系:发挥TOD建设优势,借力“二次元”

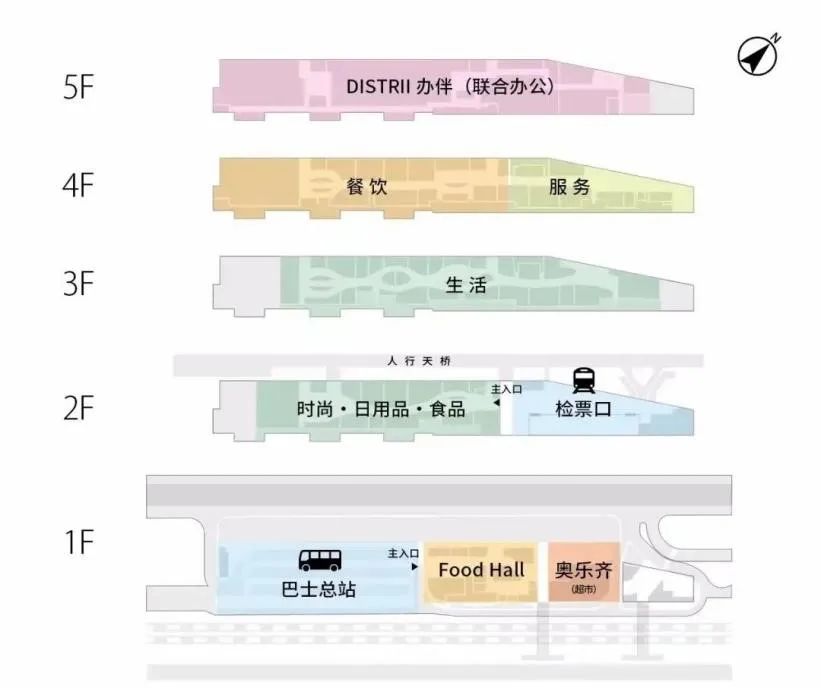

LaLa station上海莲花路,是三井不动产与上海申通地铁合作打造的TOD商业项目,商业建筑面积3万㎡。在项目的品牌上,引入奥乐齐、罗森等商超品牌,柠季、MANNER、瑞幸、niko and…COFFEE等茶饮咖啡品牌,陶陶居、松鹤楼、鱼酷、富贵椰等正餐/快餐品牌,均为目前国内流行的品牌,招商更贴近国内消费者的消费趋势与习惯。

项目打造上,三井善于发挥自身在日本寄点的TOD项目建设优势,选择与上海申通地铁合作,通过成熟的TOD规划经验,将地铁莲花路站进行整体优化设计,并同时作为商业项目的序厅,形成地铁与商业结合的延伸感,为商业部分引入客流的同时又能改善原有老旧的交通空间。

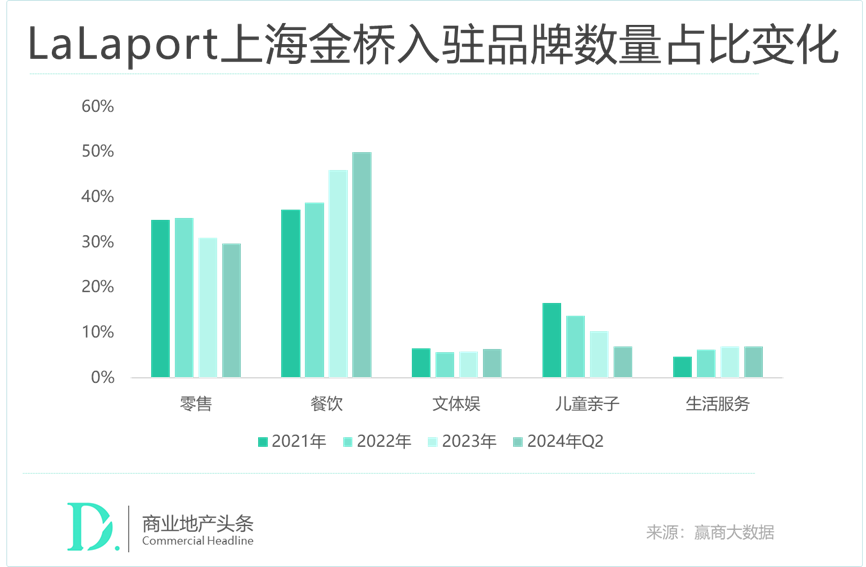

为融入日式特色,LaLaport上海金桥在餐饮业态中引入白屋、大阪王将、名藏、 POMMES PROST 等日式料理上海首店或全国首店。

开业至今,项目内部品牌多轮调换,其中零售业态品牌数量占比逐渐降低,与此同时餐饮业态品牌数量占比增大 ,汰换的部分餐饮品牌包括茉酸奶、 良品铺子、口美达咖啡、椿风养生茶饮、信喜和牛屋等,重新引入太二、小菜园、一绪、东北菜品牌关东小磨、日料品牌厚贞、鲜行者啫啫煲等,在保留日式特色的同时,最大化餐饮品牌的类型。

业态组合之外,LaLaport上海金桥还会不定期举办各类日本特色专题活动。 站在三周年新起点,为了实现购物中心服务能力的整体上升,LaLaport上海金桥将举办 “2024年首届待客大赛” 。

02 宁波阪急:首层高奢品牌坐镇,化身“首店收割机”积极调改

宁波阪急, 是由H2O RETAILING联合杉杉集团为主共同开发的,总投资规模约30亿元。项目于2021年开业,总建筑面积约23万平方米,商业面积达11.6万平方米,与宁波地铁1号线、5号线海晏北路站在地下接驳。

开业之初,宁波阪急受到众多关注,毕竟是阪急的首次品牌出海,并意图重新定义宁波商业格局。其在首层引入众多高奢品牌 ,包括爱马仕、Louis Vuitton、DIOR、GUCCI、BURBERRY、BOTTEGA VENETA、BALENCIAGA、CELINE、MONCLER 、Alexander McQueen、Loewe、Saint Laurent、Cartier、 PIAGET、ROLEX、 Van Cleef & Arpels、Tiffany&Co 、TASAKI等。

然而疫情期间逆势开业的宁波阪急,遭遇了短时间经营遇阻。但随即化身“首店收割机”进行积极调改,积极引入城市、区域首店品牌,提升其他楼层品牌档次,弥补一二层的高奢调性与其他楼层品牌之间的割裂感。

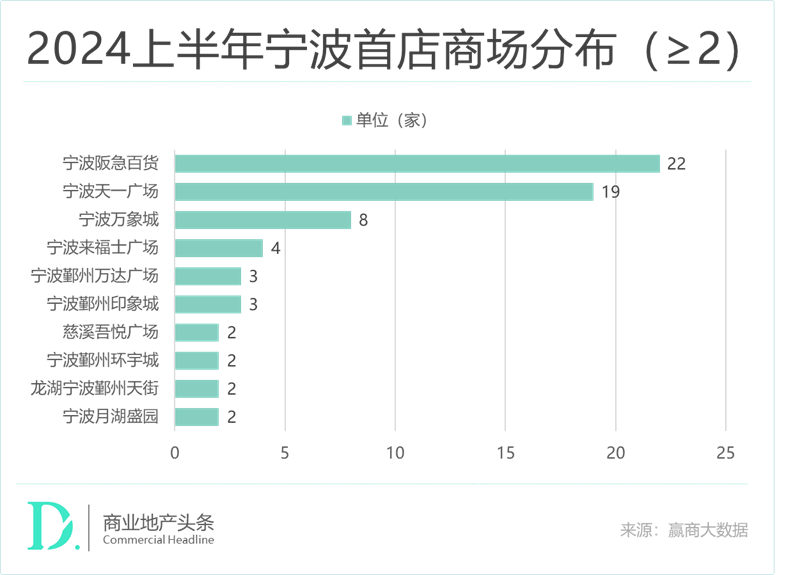

2023年全年新开33家门店,引入24家首店品牌,首店率73%,持续强化品牌组合,强化高端潮流定位。

今年上半年,其再引入首店品牌22家,超过宁波天一广场,成为上半年宁波首店进驻最多的项目,其中有4家省份级首店,涉及到的首店品牌涉及到餐饮、服装及时尚生活品类。

据官方数据,宁波阪急2024年的新开即调整的店铺有近130家。截至目前,共 有25家浙江首店( MAISONMARGIELA、Pomellato、橡子共和国、HEAD、ADIDASFUTURESTYLE、moodytiger、鳗满、映水芙蓉等 )、113家宁波首店( CLINE、巴黎世家、山本耀司、MONCLER等开业时就在的,也包括近期开业的StoneIsland、BARBOUR、T9PREMIUMTEA、BLUEGLASS、drivepro等 )、5家宁波独家( 爱马仕、LONGCHAMP、五条杠等 ), 以及已经围挡、待开业的尚美巴黎、DAMIANI、Messika、Leica、WELLDOMNE、MM6。

虽因高频调改,让其出租率从2021年的100%降至95.15%(截至2024年上半年) 。但整体业绩表现已然快速回温,2022年、2023年销售额分别为46亿元、52亿元,而对应经营亏损亦在缩窄。

财报数据显示,阪急百货2022财年经营亏损 和净亏损均为9900万日元 (约合人民币427.7万元) 。而2023财年, 实际经营亏损427万日元 (约合人民币20.4万元) ,净利润回正为1892万日元 (约合人民币90.3万元) 。

另据阪急百货母公司H2O Retail年报,未来宁波阪急百货将继续扩充奢侈品品牌矩阵及珠宝、时尚品牌,升级餐饮门店,设立VIP专属服务间等,预计2025-2027年间还将继续投入43亿日元,最新签约中国本土香氛品牌闻献。

03

永旺梦乐城模式成熟

江苏、浙江多点开花

相较以上提及的日资企业,永旺梦乐城的品牌特色更加鲜明,项目建设与运营已经形成了一套成熟的体系。

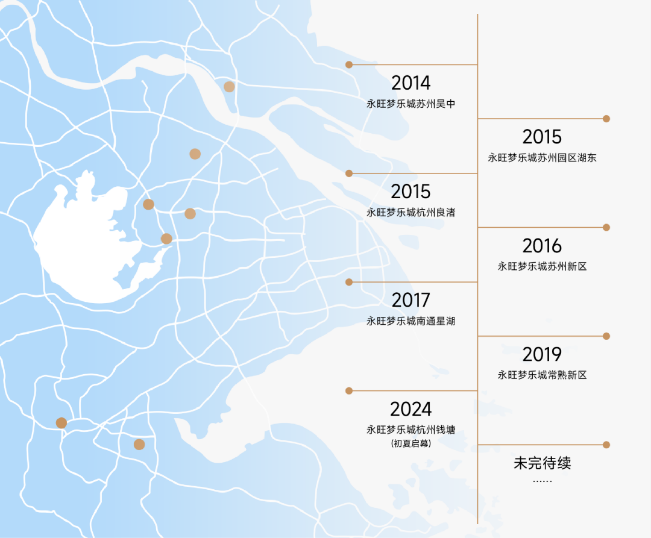

目前,永旺梦乐城已在江苏、浙江开出7个商场,以对外资尤其是日资更加友好苏州等为战略核心城市进行拓展。

永旺梦乐城多为大型城郊购物中心,配备充足车位,聚焦家庭亲子型客群的消费需求。一方面偏向城郊的选址土地成本更低;另一方面,在高速发展的商业准一线城市中,郊区可选地块较多,更适合建设大型商业设施及足够的停车场,为项目调改与服务质量的升级提供更灵活的空间。

进入中国的十几年间,永旺梦乐城已经形成较为成熟的开发运营模式,通过自持与轻资产合作并行的方式快速拓展,同时在优势之城如苏州,不断迭代升级标杆项目,如苏州园区湖东店紧跟市场变化。

永旺梦乐城苏州园区湖东店 ,在2020-2023的四年时间内,通过新签、拆并铺、门店升级等方式,先后调整近240家品牌 (约为全场品牌总数的1.2倍) ,涵盖精品零售、时尚餐饮、休闲娱乐、生活配套等多元业态。焕新升级后的购物中心以全新的商品力吸引着周边消费客群,促使项目流量和业绩的双重增长。

永旺梦乐城苏州新区店 ,则围绕首店和人气品牌,引入COOHOO PARK真快活 (区域首店) 、小象动物园 (区域首店) 、听说过 (区域首店) 、Peet’s coffee以及虎丫炒鸡、楼兰、熊治面包等“坪效黑马”品牌,深受家庭客群及年轻消费者的喜爱。

永旺梦乐城苏州吴中店 ,聚焦优质业态,汇聚滨寿司、火地铁板烧、老阿爸江浙土菜、楼兰、绿茶餐厅、南枝记、雀蓝、蛙小侠、江边城外等人气餐饮,进一步强化项目的餐饮矩阵,夯实项目在商圈内的竞争优势。

同时,永旺梦乐城持续在全国推广极致的本地化企划,从可持续发展的经营视角出发,通过发现、理解地区课题,活用地区各个领域资源和自身优势,与各地方利益相关方携手落地解决地区课题并助力地区发展。

目前参与的本地化企划主题涉及到乡村振兴、全民健康、青年赋能、关爱儿童、残障人士支援、女性关爱、文化传承、老龄友好等方面。

极致化本地企划、优质业态品牌组合,叠加温情的日式服务,永旺梦乐城的华东步伐坚定,且保持持续扩张态势 。8月18日,苏州昆山永旺梦乐城奠基,成为永旺深耕华东的另一标志性事件。

综上,不难看出,在华东活成优胜者的日资商场们,首先在开拓市场与项目建设时均有与在地企业合作的经历,便于其对于内地市场的深入了解,从而调整策略。

其次,在项目运营中,既能够展示自身较为优势的日式风格与精细化的体贴服务,又能根据当地市场的消费变化及时进行品牌与业态的汰换与调整。“与时俱进”是它们穿越风暴,胜者为王的秘诀之一。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

全新概念“NONIWA”意为"与深入参与各种生活方式和爱好的特色商店邂逅"、通过鼓励愉快的体验和互动,提供与以往不同的价值。

下沉市场长期处于消费初级阶段,消费升级的需求更加的紧迫。如何提前布局下沉市场,把握下一波增长机会是当下商业战略的重中之重。

福州苏宁广场C区3月26日正式开业、橙心优选全国首家线下仓储量贩店落地温州、苏宁置业连续五年蝉联中国地产50强……

以打造“陕北高端精致的商业中心”为定位,以自身独有的七大核心竞争力为内驱,榆林国贸中心为城市更美好而来。

双方此次合作的楚宝片地块位于武汉中山大道中心地段,是汉口黄金片区,拥有丰富的历史文化资源。

随着国庆长假的落幕,新城控股集团西安西咸吾悦广场的五周年店庆也画上了完美的句号。

关键词:西安西咸吾悦广场新城控股集团西安西咸吾悦广场 2024年10月12日

赢商网账号登录

赢商网账号登录

未登录

未登录