这是《数读100个品牌》系列的第66篇文章。

每一个品牌的诞生、崛起、辉煌或衰败,皆有迹可循。数据,作为最客观的“见证者”,记录着它们在不同时期、不同市场环境下的真实表现和发展轨迹。

2024,品牌数读推出年度系列专题《数读100个品牌》,我们将 通过数据去探寻和发现品牌发展过程中的思考与行动,了解品牌的过去、现在,或许还有未来。

作者 | 卢思叶

编辑|童洁

本文图片均来自毛戈平上市申请书

财务资料到期失效之后,近日,毛戈平又向港交所更新了上市申请书,继续推进港股主板上市进程,中金公司担任独家保荐人。

最新招股书显示,2024年上半年,毛戈平公司收入达到19.72亿元,净利润为4.93亿元。

尽管财务数据表现乐观,但对单一品牌依赖过高、营销费用高企等问题,让毛戈平备受市场质疑。

从2016年至今,毛戈平的上市之路一波三折,如今仍未成功,此次递表是其今年4月从A股转战港股后的第二次尝试。为何毛戈平IPO之路如此坎坷?

1 超九成专柜进驻中高端项目

毛戈平的品牌名来自于创始人,知名化妆师毛戈平于2000年创立同名彩妆品牌,近年在视频平台上展示的高超化妆技术,被网友们称为“换头术”,所用的产品也跃升成为爆款。

在“换头大师”的加持下,毛戈平的业绩快速增长。

2021年-2023年,毛戈平的营收分别达到15.77亿元、18.29亿元、28.86亿元,期间复合增长率35.3%,净利润分别为3.31亿元、3.52亿元、6.64亿元,复合年增长率为41.6%。

与多数的国内美妆品牌不同,毛戈平成立之初先布局了线下销售网络。2003年毛戈平就在上海港汇恒隆广场设立了第一个专柜,是第一个在高端百货商店设立专柜的国货化妆品集团。

招股书显示,毛戈平的线下渠道包括:自营专柜直销、线下经销商销售和高端跨国美妆零售商销售三个方面。

自营专柜直销主要与百货商店合作,以租赁和联营模式经营自营专柜,截至2024年6月30日,毛戈平在全国的线下自营专柜数量达到372个,主要分布在全国一、二线城市的中高端百货和购物中心。

今年上半年,毛戈平新开了15个租赁模式专柜和9个联营模式专柜,分别关闭1个和8个,截至上半年末,在租赁模式及联营模式下分别经营59个及313个专柜。

对于撤柜原因,毛戈平在招股书中指出几个主要原因:专柜销售业绩不佳、专柜战略性地搬迁至消费者流量及曝光度较高的区域、相关百货商店的经营方向或业务模式发生变化,或相关百货商店因翻修而暂时关闭。

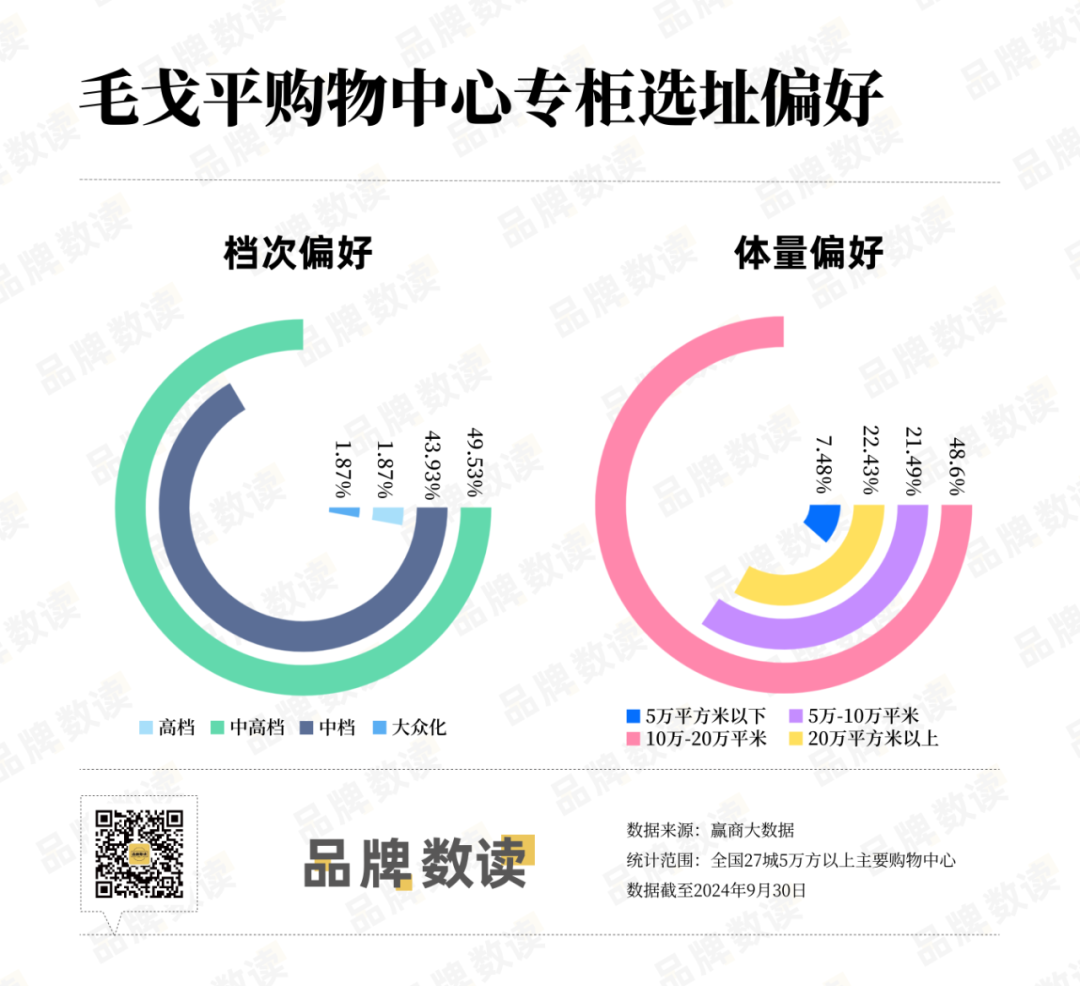

百货的经营状态与毛戈平的线下渠道密切关联,因此选址也非常重要。

定位高端美妆,毛戈平的自营专柜主要选址在能够强化品牌形象和价值的百货,如港汇恒隆广场、银泰、金鹰、王府井及伊藤洋华堂等项目。

赢商大数据显示,以全国27城5万方以上购物中心和连锁独立百货为统计范围,超过九成的毛戈平专柜都开设在中档和中高档的商业项目中,大众化项目几乎没有布局。

毛戈平还偏好在大体量的购物中心和百货中开设专柜,有48.6%的专柜进驻10万-20万平米的项目,还有21.49%的专柜开设在20万平方米以上的项目中。

据招股书显示的计划,毛戈平预计在2024年将新开设约30-40个自营专柜,目前披露的数据来看,上半年已经新开24个,年度开店目标预计能够达成。

2 单一品牌依赖度不降反升

毛戈平的上市之路可谓坎坷。资料显示,早在2016年,毛戈平就开始申请在上交所主板上市,期间多次更新申请文件,却未能成功。

今年1月,毛戈平公司主动撤回发行上市申请,结束冲击A股IPO的进程。

最新招股书中,毛戈平称是鉴于公司的A股上市申请时间表的不确定性、业务前景、当时的未来发展战略及营销环境,公司决定自愿撤回A股上市申请。

而业内观点认为,毛戈平在业务方面的抗风险能力令人担忧,也是拖累IPO进程的原因之一。

据招股书,毛戈平主要从事彩妆、护肤产品的研发、生产、销售及化妆技能培训业务,旗下拥有MAOGEPING、至爱终生两大美妆品牌。

其中,MAOGEPING品牌是收入支柱,2021年、2022年、2023年度的收入规模分别为14.45亿元、17.46亿元、27.55亿元,分别占其产品销售收入的96.6%、98.4%、99.0%。

今年上半年,MAOGEPING单一品牌的收入更是进一步提升至99.3%,几乎贡献了公司的所有营收。

与之相比,公司另一个品牌“至爱终生”鲜有人知。招股书对“至爱终生”的描述也十分简短,称公司在2008年推出至爱终生品牌,该品牌是为追求性价比的消费者量身定制的品牌,瞄准大众市场,扩展品牌组合。

品牌数读在淘宝平台看到,至爱终生品牌旗舰店目前有21款产品在售,销量最高的定妆蜜粉的销量仅有800+。

招股书显示,2024年上半年,至爱终生品牌销售收入占比仅有0.7%,相比2021年的占比3.4%有所下降。

除了品牌收入,毛戈平还涉及化妆艺术培训机构业务,目前已在全国创办了九所毛戈平化妆艺术机构,面授化妆培训课程,化妆艺术培训机构业务收入占比仅有3%左右。

尽管推出了副牌和其他业务,毛戈平品牌依旧是绝对的主力,且依赖度不降反升,单一业务收入占比过高的不确定性加剧。

“毛戈平多次尝试上市可能表明其对资本的需求和扩张计划较为迫切。”盘古智库高级研究员江瀚指出,资本市场对待企业的态度取决于多种因素,包括但不限于行业前景、企业治理结构、盈利能力、竞争态势以及市场整体环境等。

因此,毛戈平可能需要面对的是如何更好地向投资者展示其长期价值和发展潜力,以克服可能存在的市场疑虑或不确定性。

3 寄希望于上市后扩张

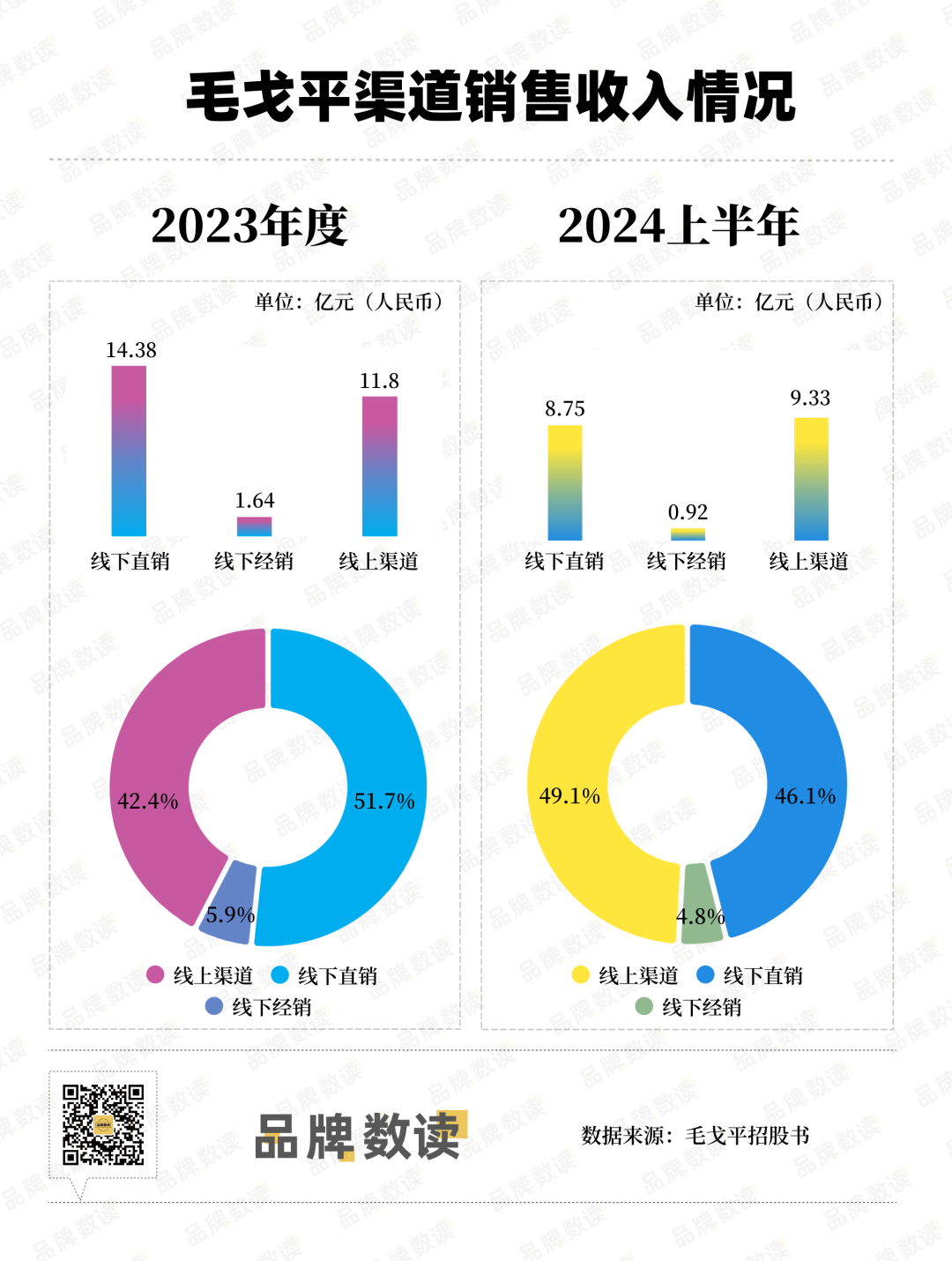

近年,以线下为主战场的毛戈平,也在加大线上渠道投入,其线上渠道收入逐年增长,收入占比明显提升。

2021年-2023年,毛戈平线上渠道收入分别为5.29亿元、6.94亿元、11.8亿元,复合年增长率为49.3%,高于同时期线下渠道28.8%的收入复合年增长率,收入占比从2021年的35.4%扩大至2023年的42.4%。

今年上半年,线上渠道销售收入同比大增63.4%至9.33亿元,收入占比进一步提高至49.1%,线上和线下的收入占比缩小至1个百分点。

随之带来的问题是,线上渠道投入和推广增多,毛戈平的销售和营销费用也居高不下。

2021年-2023年,毛戈平公司分别支出了7.63亿元、9.62亿元及14.12亿元的销售和营销费用,占同年收入的48.4%、52.6%及48.9%,今年上半年的营销费用同比大增42.47%至9.37亿元。

近一半的收入都用来营销,毛戈平在线上的生意显然也不好做,今年618天猫彩妆类目TOP 10品牌榜中,毛戈平仅以9300万元的销售额位列第七,竞争激烈。

营销费用高企让毛戈平受到不少质疑,江瀚指出,长期以来毛戈平都给市场一种重营销而轻研发的企业形象,然而随着市场的不断发展,消费者对于产品的需求在不断升级。

此外,公司过度依赖核心人物毛戈平,也是业内人士认为其迟迟没能上市的原因之一。

根据招股书披露,毛戈平公司近90%的股份由毛戈平夫妇及其亲属持有。毛戈平在公司持股43.63%,妻子持股11.34%,夫妇二人通过帝景投资、嘉驰投资间接持股2.29%,合计持股57.26%,为控股股东。

最新的招股书显示,毛戈平公司计划将此次上市募资中的25.0%将用于扩大销售网络,约20.0%将用于品牌建设活动,约9.0%将用于增强产品设计和开发能力,约6.0%将用于化妆艺术培训机构。

可见,毛戈平寄望于通过上市来进一步拓宽其市场份额。在招股书中的未来战略中,加强销售网络覆盖、提升用户触达覆盖率,是毛戈平提及的首要点。

毛戈平称将致力于扩大线下销售渠道覆盖面,在已有业务的城市开设品牌商店,并向周边城市渗透,巩固线下业务。

并计划对百货商店专柜实施全面升级改造,提升专柜的整体艺术视觉效果,提升顾客感官体验,进一步塑造品牌的高端形象。

毛戈平还提出实施海外扩张计划,通过在海外市场建设百货商店专柜进军海外市场,“与全球高端百货商场建立合作伙伴关系是我们的一项重要举措。”

而这些扩张计划无疑要建立在有资金支持的基础上,目前,毛戈平的IPO长跑还在继续,能否如愿敲钟,还充满不确定性。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

赢商网账号登录

赢商网账号登录

未登录

未登录