作者/刘畅

出品/新摘商业评论

近日The Information曝光了准备赴英上市的快时尚巨头SHEIN(希音)的2024年上半年最新业绩数据。数据显示,SHEIN在2024年上半年收入180亿美元,同比增速从去年40%大幅放缓至23%;净利润低于4亿美元,同比大降了 70%以上;净利润率从去年同期8%跌至2%。

该报道表示,因为营销、运费等成本的大幅上涨,SHEIN管理层在最近决定退出与TEMU的正面竞争,将更多精力放在品牌商品以及时尚产品上。这意味着SHEIN平台化战略遇到不小的困难。

10月初多家媒体曾报道,SHEIN(希音)创始人许仰天,一改往日的神秘作风,带队赴英出席非正式“路演”,重点围绕公司发展前景等内容展开交流。不少大型机构投资者此次是第一次见到他,这一罕见的露面被外界解读为SHEIN上市提速。但结合SHEIN被曝光的最新业绩数据来看,上述解读过于乐观,SHEIN后续能否成功上市,依然充满变数。

据悉,SHEIN(希音)创始人许仰天,自2008年创业以来,很少公露面或发表观点。公开报道显示,根据在美国提交的游说披露,许仰天持有SHEIN的37%股份。若此次SHEN冲击上市成功,按照最新估值计算,许仰天个人财富将高达244亿美元(折合人民币超1700亿元),将位列全球最富有超级富豪TOP100。公开报道显示,许仰天已在2022年获得新加坡永久居民身份。SHEIN也正如其集团执行主席与副董事长所言,“SHEIN不是中国公司,是新加坡公司”,早已完成身份转换。

SHEIN营收增速仅23%

净利暴跌7成难撑高估值

环球时报此前转载报道表示,SHEIN(希音)赴美IPO的计划停滞后,拟折衷以DPO模式(不发新股不融资)赴英国上市,估值660亿美元(相比高点缩水30%以上)。SHEIN从上市地到估值、再到融资方式的一再打折,来降低上市的难度,但前景仍不乐观。

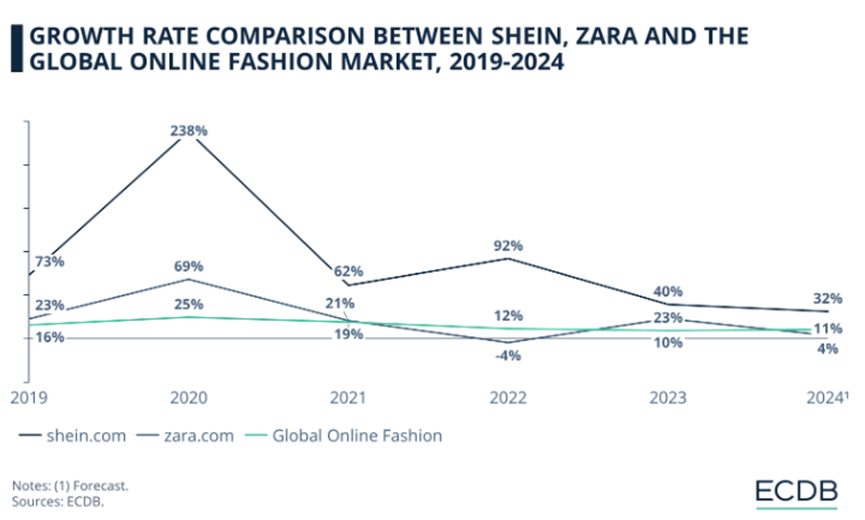

首先从此次发行方式看,SHEIN仅仅通过出手老股而非发行新股的方式,似乎多少暗示着,有部分老股东套现愿望强烈,对前景并不看好。其实这种状况不难理解,也能从第三方数据中得到印证。根据第三方电商数据平台ECDB给出的数据显示,2020-2023年,SHEIN营收增速分别约为238%一路下滑至40%左右。

虽然此前ECDB给出SHEIN在2024年的收入增速预期为32%。但结合最新报道显示,SHEIN在2024年上半年营收增速仅仅23%来看,已经远不及预期。这使得SHEIN原有超高速的增长预期成为泡影,更给即将到来的上市计划蒙尘。

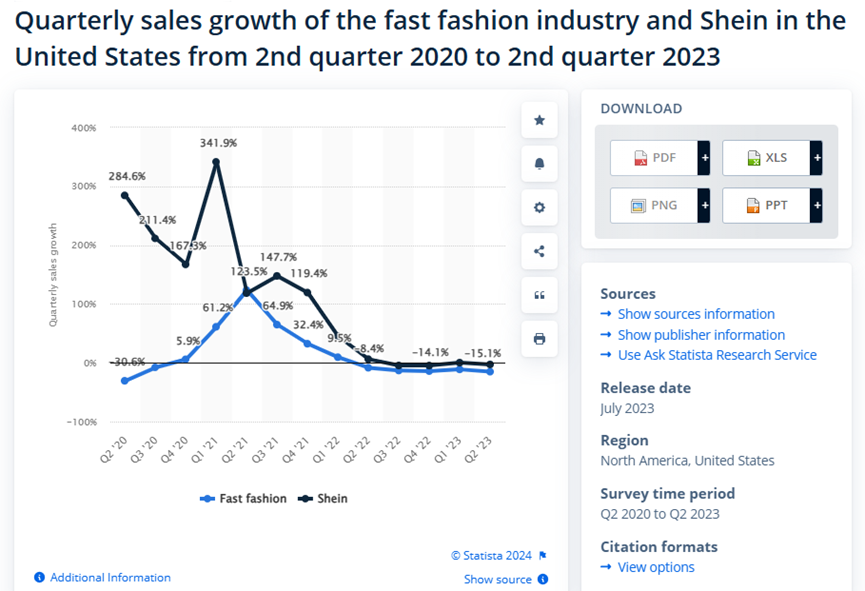

其次,就SHEIN核心市场发展情况来看,也难言乐观。根据第三方结构BrizFeel发布的数据显示,SHEIN的用户中最大来源来自于美国(占比38.3%),其次为巴西(12.7%),之后分别是法国(5.8%)、西班牙(5%)与加拿大(3.9%)等。也就是说美国市场营收情况对SHEIN整体营收,至关重要。但根据Statista发布SHEIN的营收数据显示,从2022年二季度开始,SHEIN在美国市场的收入增速,已经大幅下跌至负增长区间。

除了营收增长变成营收下滑之外,SHEIN的用户访问量也呈现下滑趋势。 SEMrush网站给出的最新统计数据显示,SHEIN用户访问量从2024年3月份以来便呈现大幅下滑的态势。其中SHEIN在3月份用户访问量高峰为2.5亿左右,4月-7月份用户访问量一路下滑至1.9亿,短短4个月时间,下滑幅度超过24%。

根据券商报告显示,SHEIN在美国、欧洲、日本等诸多核心关键市场中,TOP1的位置均已被取代,这也是SHIEN营收下滑的主要原因之一。

(图:招行研报)

最后,从估值角度看。按照2024年上半年SHEIN净利润不足4亿美元估算,2024年全年净利润料难超10亿美元,而这相比660亿美元的估值而言,市盈率高达66倍,远超目前快时尚行业平均市盈率20倍左右。若按照20倍数市盈率合理估算,SHIEN当前的合理估值应该是200亿美元左右。 这意味着当前估值660亿美元即便在缩水30%后,仍然需要折价70%,才能触达资本市场的合理区间。

SHEIN上市计划遭多方质疑

英当局是否放行仍未知

除了营收增速放缓、利润暴跌等经营性指标利空外,准备上市的SHEIN正在面临越来越多,各方的反对声音。 甚至从始至终,政治审核压力并未得到呈现明显的缓解。这一现状从近1年多来的媒体报道便可看出端倪。

2024年10月中旬,国内多家媒体转载报道,英国首相基尔·斯塔默 (Keir Starmer) ,在回答关于新工党政府是否欢迎在线时尚巨头 SHEIN(希音) 上市的问题时表示,所有寻求在伦敦出售股票的公司都将面临对工人权利的审查,高标准对我们来说很重要;我们还会关注其他任何的问题。

此前,英国《金融时报》(FT)9月曾报道,英国工党商业特别委员会主席呼吁对SHEIN可能在伦敦上市进行更严格的审查。他还透露,今年早些时候会见了纽约证券交易所的代表,讨论了SHEIN的上市,认为“SHEIN很明显有一些尽职调查问题没有得到解决”。甚至英国时装协会(British Fashion Council)公开直言不讳地反对SHEIN的IPO。

多家媒体报道提及,早在SHEIN赴美IPO准备过程中,多名美国议员联名呼吁美国证券交易委员会(SEC)停止SHEIN的IPO,以及多个州的总检察长联名致信SEC要求重点审查。而SHEIN转战英国后,美国参议员直接致信英国政府,敦促其谨慎批准,应正确理解SHEIN为一家中国公司。

2024年9月底,据美国联合通讯社(AP)报道,快时尚品牌Shein(希音)因涉嫌“漂绿”,遭到意大利反垄断监管机构调查,被指在可持续发展行动方面做出误导性或虚假宣传。

2024年9月下旬,金融时报就SHEIN(希音)的上市前景,对多名资深金融行业人士进行了采访,文章显示,投资人普遍对SHEIN在英国的上市前景不太看好。其中一位英国基金经理说“我认为任何拥有 ESG(环境、社会和治理)理念团队的人,都无法购买它。”甚至有投资者表示,考虑到SHEIN的公司治理,很显然可能会对英国市场的声誉产生负面影响。另外前长期担任英国股票基金经理的理查德·巴克斯顿 (Richard Buxton)再采访中表示,他怀疑SHEIN的ESG 和其他不确定性将意味着许多英国资产管理公司将难以支持此次 IPO。

2024年9月中旬,全球著名媒体《连线》重点批评SHEIN,在官网发表了题为《在AI的助力下, SHEIN成为全球快时尚领域最大的污染者》的文章。

2024年5月份,包括CNN在内多家媒体公开报道显示,劳工问题非常严重,其中过度加班在SHEIN背后成百上千 的供应链厂家中,十分普遍。据Public Eye的调查报告显示,SHEIN供应链工厂员工的每周工作时长超过75个小时,每天工作时间在10~11个小时之间。报告引述一名工人原话进行佐证,他明确表示,“我每天从早上 8 点工作到晚上 10点半,每月休息一天。“

当然,除了让SHEIN苦恼的环保、员工与供应链工厂普遍超时加班等社会性问题外;SHEIN在知识产权方面的问题也没有得到彻底的改善。甚至随着SHEIN发展,不仅被指利用AI、爬虫等进行系统化、规模化侵权,遭遇集体诉讼维权,更是从服装拓展到美妆领域。英国《金融时报》就曾专门统计过,近年来针对SHEIN的版权投诉已增至数百例。仅2023年,相关投诉案例就高达30多起,即便是2024年也未曾消停。

整体而言,SHEIN的上市之旅,除了营收增速下滑、净利润暴跌、估值过高等技术性因素外,更包括环保、劳工保护、知识产权等多方面的指责,以及跨国监管审批等关键问题上,是否能顺利过关皆存变数,仍难言乐观。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

充满不确定性的国际局势下,Shein 基因中自带的多重身份母题将其一次次推至死局,此次伦敦上市再遇阻就是最好的例证。

对本质上仍是中国优秀企业的SHEIN来说,无论此次上市能否成功,都应不卑不亢,保持定力,穿越周期,最终向上生长。

今天转转和红布林同时宣布,转转已经全资收购红布林,二者将完全整合,形成新的战略协同,红布林的二手奢侈品鉴定能力同样将整合进转转。

赢商网账号登录

赢商网账号登录

未登录

未登录