图源丨品牌官方渠道

2024的关店潮在各赛道上演,一批本地、全国知名品牌“塌房”。

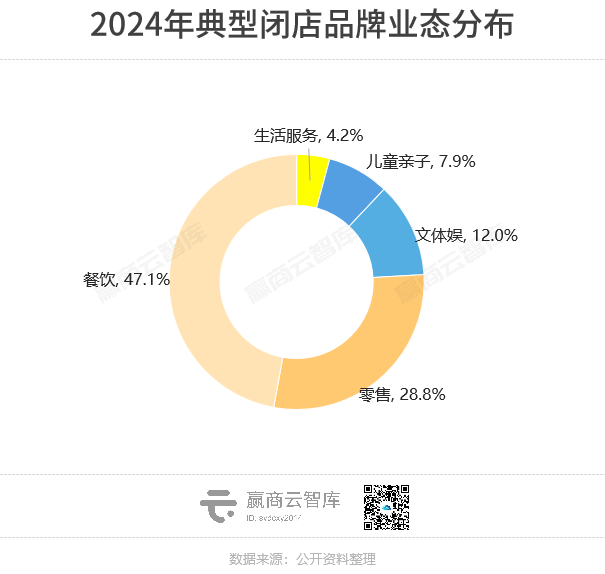

据赢商云智库不完全统计,这一年 国内有超190个典型品牌大规模关店 。其中,近七成倒在下半年,“十一黄金周”前后是“官宣退场”高峰期; 餐饮闭店品牌占比最高,近50% 。

一、港台餐饮品牌不香了,高端餐饮现倒闭潮

2024年, 餐饮“行业前景看好,个体受伤不小” 。一边是,餐饮消费红火,全国餐饮收入增速高于社零总额增速,大批创业者趁势入局,加剧内卷;另一边,行业增速放缓、闭店量走高——前11个月全国餐饮收入增速同比降70.6%,前8个月相关企业吊注销量超2023年全年九成。 (数据来源:国家统计局、企查查)

据赢商云智库不完全统计,2024年餐饮领域 超90家连锁品牌 进行大规模闭店动作 ,几乎囊括了所有细分品类。

深陷“价格战”,休闲餐饮不好过。零售巨头“折戟”新茶饮 ,曾被新乳业 (前身为新希望旗下乳业事业部) 押宝的 【一只酸奶牛】 、“乳制品巨头”完达山旗下的 【乳此新鲜】 、娃哈哈新开设的 【娃哈哈奶茶】 低调“退场”;

处于中腰部价位、主要承担“小白”过渡属性的果咖“命短” 。获书亦烧仙草千万级投资的 【DOC当刻咖啡】 、曾一年跑出550+店的 【本来不该有】 、获奈雪的茶百万元天使轮融资的 【怪物困了】 、 【FELICITY ORIGIN果咖】、【卡瓦尼·咖啡鲜果茶】 频繁关店;

高品质滤镜失效、运营能力不过关 ,广州本土烘焙 【勿理堂】 、天津老牌烘焙 【慢城】 等部分烘焙品牌因管理问题无以为继。

港台餐饮品牌节节败退,茶餐厅式微。 “包子界的米其林” 【鼎泰丰】 、被周杰伦带火的奶茶 【麦吉machimachi】 、以“治愈系的小确幸”火遍北上广的奶茶 【厝内小眷村】 、市值曾达百亿的 【85°C】 、“台式甜品专家” 【鲜芋仙】 、“鸡排比脸还大”的 【正豪大大鸡排】 ,以及曾是“中国第二大咖啡连锁”的 【太平洋咖啡】 、“香港茶餐厅传奇” 【翠华餐厅】 、香港老字号 【太兴餐厅】【圣安娜饼屋】 、茶冰厅鼻祖 【东发道】 等均大幅收缩内地门店规模。

这批走下神坛的港台餐饮,大部分在2011年之前进入内地市场,彼时台湾偶像剧、TVB港剧风靡。 占着流行文化红利、带来新颖模式 的港台餐饮品牌成为时尚代名词,几乎开一家火一家。但随着 光环褪去,风格固化 的品牌被淘汰已是必然。

溢价叙事失效,贵价餐厅连片倒。 号称上海最具性价比米其林二星餐厅 【喜粤8号】 老板跑路、曾在外滩获大批资深老饕认可的 【鮨心和】 降价后闭店、人均400元的日式烧烤 【赤坂亭】 门店全关,上海元老级海鲜餐厅 【宝燕壹号】 、开业1年摘下米其林一星川菜 【玉芝兰】 、黑珍珠二钻北欧餐厅 【Refer】 、号称亚洲首家Super Lounge的 【KOR Shanghai】 、“北京餐饮界首屈一指的西餐厅” 【Opera BOMBANA】 等纷纷宣布停业。

这些品牌涉及日料、西式正餐、餐吧、粤菜、川菜、自助餐等多个品类, 当前高端餐饮亟需调整经营模式自救 ,如大店换小店节约成本、开相对低价的副牌拓展增长曲线、推团购套餐引流。

抛掉假高端、伪豪华, 让目标客群以更合理的价格体验高品质服务,才是生存王道 。

二、外资零售品牌大撤退,传统商超承压

国家统计局数据显示,2024年1-11月全国商品零售额增速同比下跌45.8%,全渠道竞争加剧。

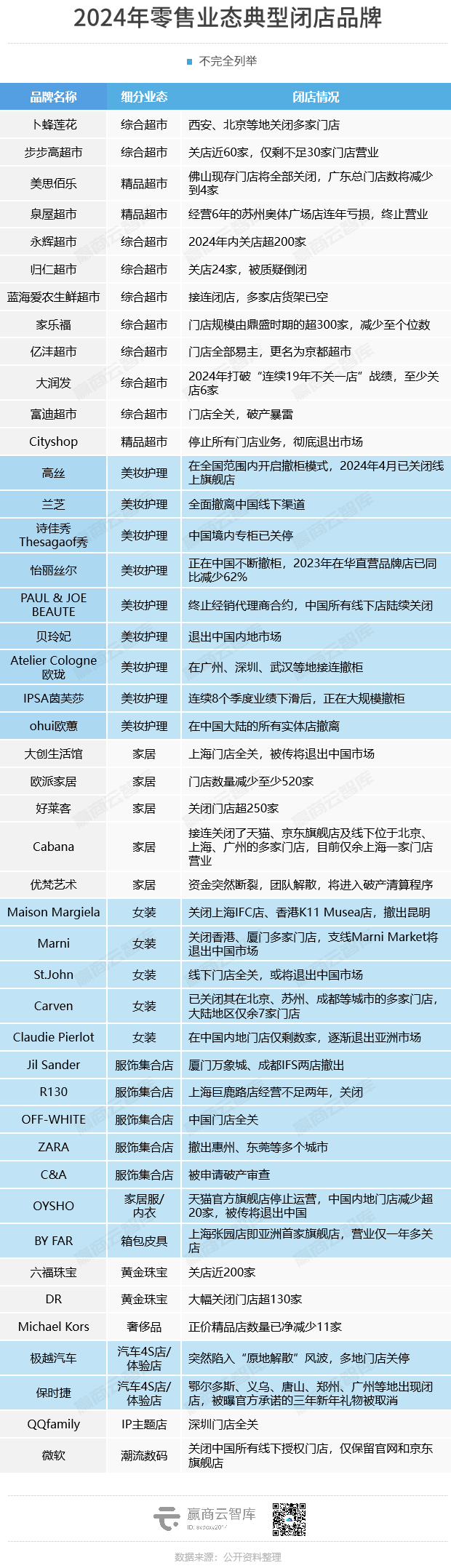

据赢商云智库不完全统计,2024年 超50家零售连锁品牌 发生闭店动作,其中 中高档及以上档次品牌占比57.8%、国外品牌占比近八成 ,呈现了国产品牌崛起、“平替当道”的消费大势。

传统商超陷入“阵痛期”,闭店现象频出。 2024年,超10家连锁商超大规模关店。既有 【卜蜂莲花】、【步步高超市】、【永辉超市】、【家乐福】、【大润发】、【美思佰乐】 (隶属于永旺,日本知名商超) 、【泉屋超市】 (隶属于日本H2O的精品超市) 等全国乃至全球性品牌,也有“上海精品超市样本” 【Cityshop】 、济南知名商超 【归仁超市】【蓝海爱农生鲜超市】 、湖北仙桃本土商超 【富迪超市】 、山东聊城家喻户晓的 【亿沣超市】 等区域性品牌。

线上生鲜电商如火如荼,线下折扣店、会员店跑马圈地, 传统商场持续承压 。不过,“穷则变,变则通”, 204年传统商超同样涌现了一股“调改潮”,不少品牌效果显著 ,如永辉超市“胖式”调改、大润发新业态“大润发Super”提速、沃尔玛推出新一代门店、盒马鲜生“瘦身”聚焦生鲜和折扣店等。

老牌国际美妆再次退潮 ,背靠LVMH集团的 【贝玲妃】 、法国知名时装延伸品牌 【PAUL & JOE BEAUTE】 、爱茉莉太平洋旗下 【兰芝】 、韩国LG生活健康旗下 【诗佳秀Thesagaof秀】 、知名日妆巨头 【高丝】 、欧莱雅旗下 【Atelier Cologne欧珑】 、资生堂集团旗下 【IPSA茵芙莎】 等在中国接连撤柜;

价格战叠加市场转型,汽车加速洗牌 ,世界知名豪车品牌 【保时捷】 前三季度交付量下滑50%,关闭鄂尔多斯、义乌、唐山、郑州、广州等地多家门店, 【极越汽车】 突然陷入“原地解散”风波;

黄金珠宝、家居行业低迷 , 【六福珠宝】 扛不过飙升金价,闭店数百家;“一生只送一人”的 【DR】 钻戒销售遇冷,大幅关闭门店; 【好莱客】、【欧派家居】 忙于优化门店,“家居界ZARA” 【优梵艺术】 、3年获5轮融资的 【Cabana】 资金链断裂。

高奢服装品牌显露疲态,国际时尚集团修正渠道 。号称“意大利时尚黑马”的 【MARNI】 支线Marni Market将退出中国市场、有“巴黎女人代言人”之称的 【Claudie Pierlot】 在中国内地门店仅剩数家,美国奢华服装 【ST.JOHN】 中国门店全关。

年内高奢服装品牌关店主力, 集中在意大利奢侈品集团OTB、法国轻奢集团SMCP 。其主要基于评估市场潜力、自身抗风险能力后控制成本,多数门店属于租约到期后不再续约的情形。

三、健身、培训、宠物店,预付式消费“重灾区”

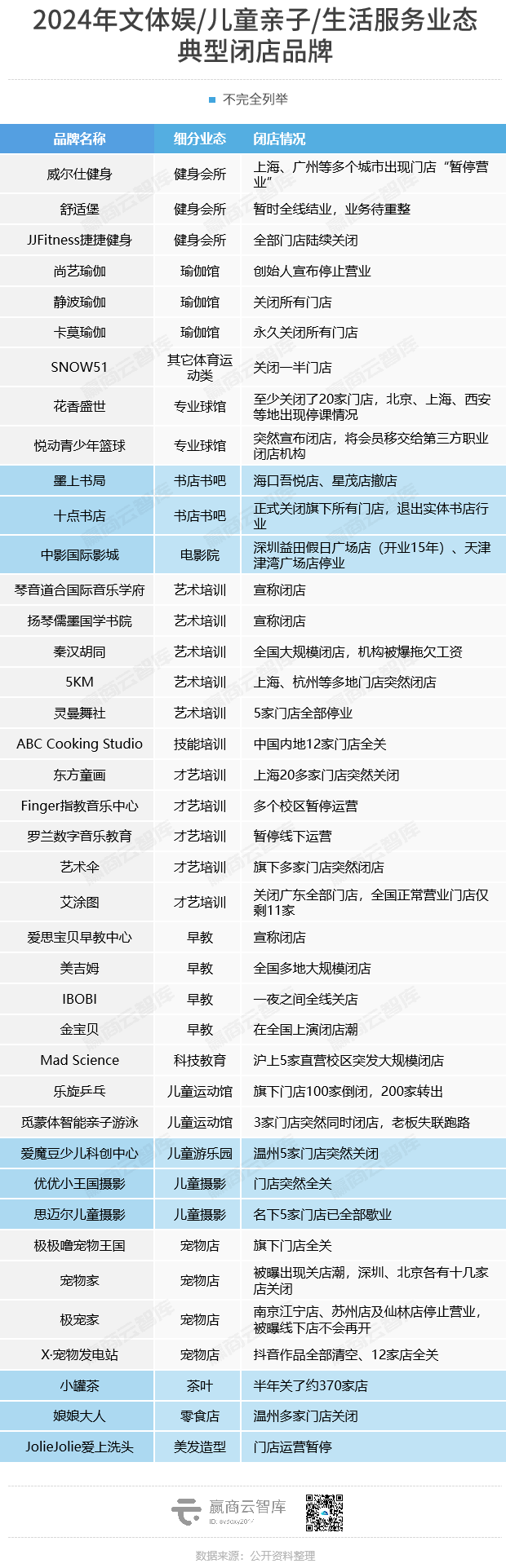

近两年,预付式消费“暴雷”频率大幅上升,渐成“吞金陷阱”。而文体娱、儿童亲子、生活服务作为应用这类营销模式最广泛的业态,“跑路”戏码不断。

本次统计中, “闭店跑路”的品牌占比超八成 ,涉及品类由2023年的健身、早教为主变成健身、早教、培训、宠物店“多点开花”。

非学科类培训陷入困境 ,北京知名羽毛球培训机构 【花香盛世】 、上海知名篮球培训机构 【悦动青少年篮球】 、“国学巨头” 【秦汉胡同】 、江浙沪“顶流”舞室 【5KM】 、“山东省创业典型” 【乐旋乒乓】 、中国音乐教育领域重量级品牌 【罗兰数字音乐教育】 、深圳热门早教机构 【IBOBI】 、美国创造性儿童艺术教育开创者 【艾涂图】 等品牌门店一夜之间全线崩盘。

传统健身会所、瑜伽馆“船大难掉头” ,经营十多年的 【卡莫瑜伽】、【尚艺瑜伽】 资金链断裂永久闭店;拿到LVMH基金投资的国内健身行业龙头 【威尔仕健身】 ,门店由巅峰的180家减至不足70家。

相比学科类培训等,健身会所、瑜伽馆与非学科类培训的 消费盈利能力、场效比更低 ;而预付费商业模式下,课程完成才属于营收, 品牌时刻处于负债运营中,风险系数高 。此外,作为商场曾经的主力店,上述品牌各门店 长期租约集体到期 ,也是其2024年闭店汹涌的原因之一。

宠物店迎来洗牌 。获多位同行效仿的 【极极噜宠物王国】 门店全关,融资达4亿的 【宠物家】 深圳、北京多家门店停业,背靠“宠物行业头部”新瑞鹏宠物医疗集团的 【极宠家】 关闭多家门店,包括被誉为“亚洲最大宠物店”的南京江宁店,武汉本土“顶流”宠物品牌 【X·宠物发电站】 疑似跑路。

近几年, 宠物消费持续进阶、颇受资本青睐 ,吸引了大批新手进场,尚处于发展中的新兴行业竞争陡然加剧,部分市场嗅觉较低的品牌被快速淘汰。

虽然宠物赛道掘金机会肉眼可见增多,但铲屎官们的需求同样更加多元, 宠物店需及时调整产品服务、控制成本,升级品牌竞争力 。

· end ·

赢商云智库原创稿件,如需转载请告知

用 数 据 说 话,

让 商 业 好 玩

商务合作| 文章转载|加群交流

联系我们:xwnkfh0921(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

以外滩旗舰店作为品牌线下业务的起点,读者书店后续在全国开出了25家文化空间、书房,目前在上海还有四家店。

据赢商网不完全统计,2023年9月共有7家品牌完成投融资,较上个月的14起减少了一半,数量腰斩,总金额约3.85亿元。

赢商网账号登录

赢商网账号登录

未登录

未登录