12月20日,“2023赢商网大会暨『赢商网百强榜』研究成果发布”在上海举办。

由赢商网联合中城研究院发起的『赢商网百强榜』正式发布:包含零售商业地产企业榜单、购物中心榜单、品牌榜单,本篇为“2023年度零售商业地产企业综合实力TOP100”。

『赢商网百强榜』其他榜单:

/

2023年,商业地产行业在新的坐标系下裂变。

线下商场,重新成为流量之地,但聚客有了新法则。硬件层面的区位落位、动线规划、业态配比,软件层面的招商管理、会员经营、数字化转型,环环相扣,步步为营。

人货场关系的重新组合,深度影响着零售商业地产企业的模式之变、架构之变,但硬核的产品力、运营力依旧是它们的立身之本。

而当首批4单消费基础设施REITs正式落地,国内 商业地产行业“募投管退”闭环 逐步成型,资管力成了头部玩家稳住江湖之位的“超级buff”。

变局还在加速,打破与重建,参差与真实。这些“新的历史特点”一一呈现在赢商网联合中城研究院共同发布《2023年度零售商业地产企业综合实力TOP100》榜单中。

本榜单测评维度主要包括:

1)规模性指标:通过已开业项目数量、体量等体现企业规模

2)成长/潜力性指标:通过近年开业量、未来筹开量等反映企业的增长潜力

3)金融创新能力指标:发行相关资产证券化产品体现金融创新能力4)运营能力指标:通过项目出租率、客流情况反映企业的运营能力

5)招商能力指标:通过项目引入不同级别的品牌反映招商能力

6)区位价值指标:通过项目进驻不同商业线级城市,不同级别商圈等反映区位价值

01

企业:回归商业本质,追求有质量的增长

// 央国企:业绩抗压,下行周期中的向上力量

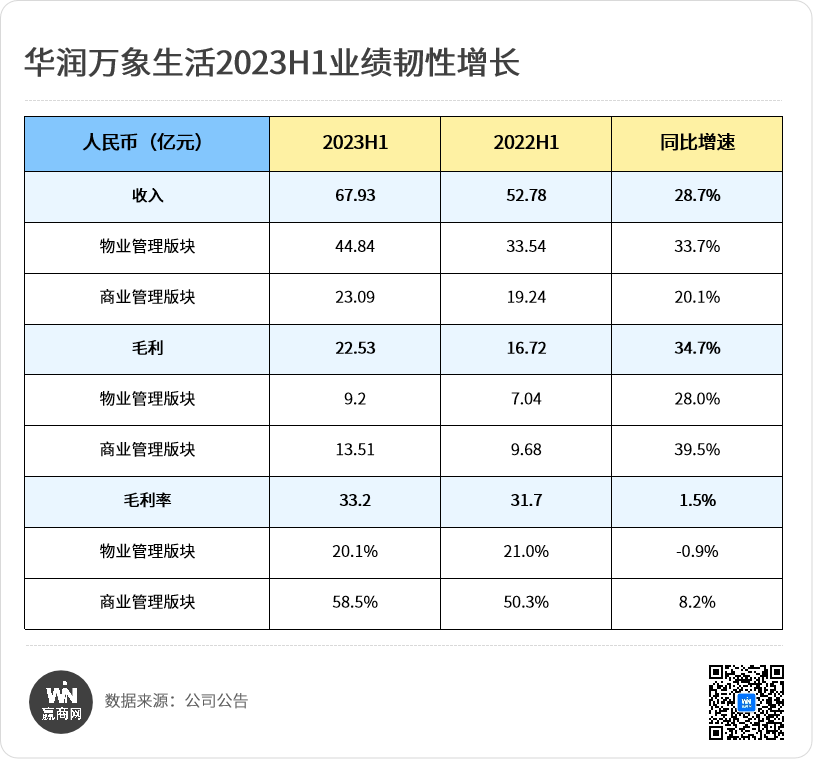

华润万象生活凭借“物管+商管”双翼模式,上市以来盈利水平不断提升,三年净利润年均复合增长率达87%。2022年以来,其一直是港股大物业板块市值最高的企业,展现出良好的成长性和长期投资价值。

截至2023上半年,华润万象生活总收入同比增长28.7%至67.93亿元。收入结构上,物管业务是营收主力,而商管业务是利润贡献主力:2023上半年,公司商管板块收入23.09亿元,毛利13.51亿元,高于物管板块。其中,购物中心毛利率71.8%,带动公司盈利能力提升。

势如破竹的拓展速度,羡煞一众同行的成绩表现,身居榜首的华润万象生活,已然形成了一套游刃有余的商业打法。

*拓展模式: 从“内部管理”走向“外部生意”

华润万象生活利用品牌效益实现轻资产扩规模。 2020年上市以来,华润万象生活轻资产拓展开始向着第 三方项目倾斜,从“内部管理”走向“外部生意”。

当下,国内轻资产市场竞争格局尚未明朗,头部企业强大的品牌背书,可在市场上获得更多选择优势。截至今年11月末,华润万象生活自上市后已拓展38个轻资产商业项目,其中多为位于核心地段的高质量项目。

*产品打造: 重奢、中高端、非标项目全覆盖,占住核心地段

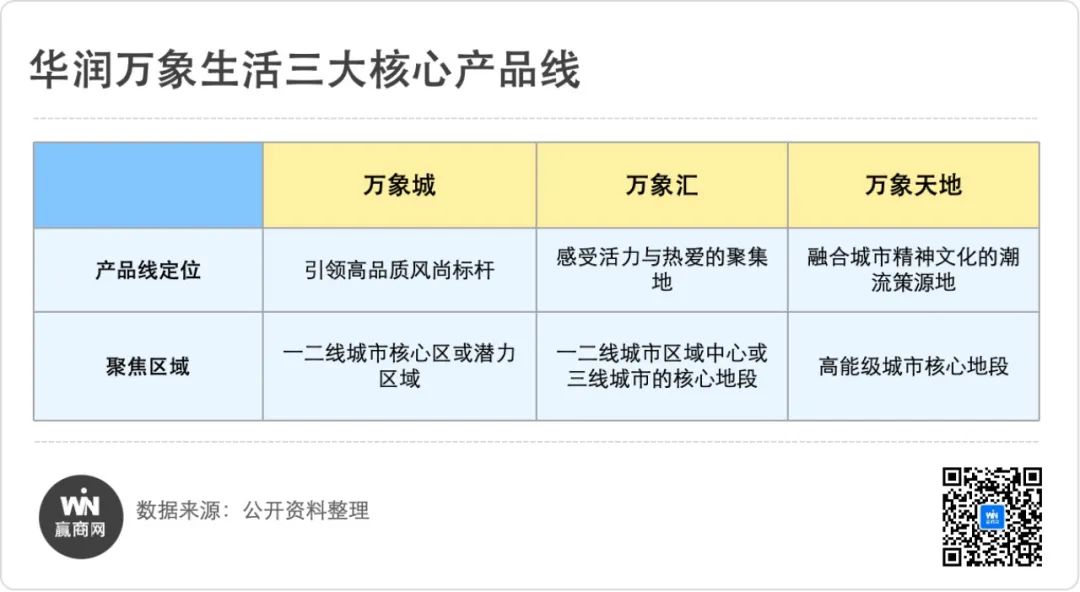

华润万象生活是唯一在重奢、中高端、非标项目均实现规模化布局的企业。且深耕每一产品线领域,打造竞争壁垒。

其中,华润万象生活布局了14座重奢商场,数量位列行业第一,保持领先竞争力。

这种重奢壁垒,体现在三个方面:重奢商业地段稀缺、奢侈品品牌稀缺、重奢商场运营能力要求高。目前重奢购物中心运营商仅为港资企业、华润万象生活、华联 SKP以及德基集团等个别当地企业。

地段选址上,有央企资源禀赋优势加持, 华润万象生活所获取项目多数集中在核心城市、核心地段。 截至今年9月底,其80%项目位于一二线城市,84%项目在城市级及区域成熟商圈。

作为行业头部规模性企业,华润万象生活利用先发优势打造竞争壁垒。相较之下,同属央国企阵营的 中海 ,则利用策略性的商业打法,尽显后发优势,在规模之外坐拥资产增值与品牌沉淀,成为今年榜单上一抹亮丽的色彩。

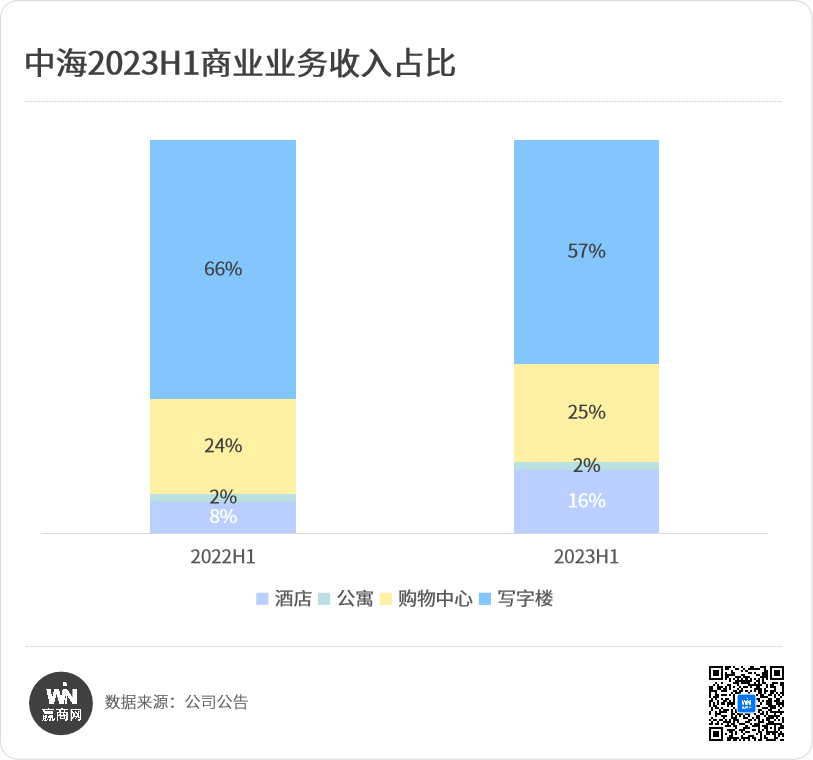

千亿中海,代号“今天”的开发业务,是绝对的核心主业,开发业务占集团总收入96%以上。相对而言,面向“明天”的商业资产管理业务,非中海业绩核心贡献者,但在2022年成为中海唯一正增长的板块,体现出超强的抗周期能力。

据半年报数据,2023上半年,中海商业业务收入29.5亿元,若剔除减租影响,购物中心收入占比25%,同比稳中有升。截止2023年第三季度,中海环宇商业落子全国14城,在营购物中心累计30座,管理规模超400万㎡。

中海购物中心业务的后发优势,来自于极具策略性且高效的商业打法:多以综合体模式整体开发。作为多元化拓展的企业,中海利用综合体开发模式持续在商业板块上发力,推动各业态之间持续融合,形成集群优势。

押注综合体模式,中海商业可背靠母公司资源禀赋,让购物中心与住宅或写字楼协同开发,购物中心能够在共享客流的同时反哺综合体项目,提升项目整体竞争力。

项目选址上,截至12月中,中海商业95%的购物中心集中在高线、主流城市等低风险核心市场,92%的购物中心位于商圈内。

在一些存量较少、增量集中的后进城市,如上海、广州,其会瞄准高潜力副中心板块、新城区,打造区域标杆样本。 这种策略性的选址,可让其在高线城市抢占市场空白,吸纳的城市高端商务资源,为零售商业带来“高潜消费客群”,进一步扩大中海在零售领域的品牌影响力。

//港资企业:重仓内地市场,扩张模式各有特点

港资企业,一向是抗周期的典型代表,亦是《2023年度零售商业地产企业综合实力TOP100》榜单上的中坚力量。

对于内地商业市场,港资企业保持着一贯的扩张姿势,但策略选址上较之前相对谨慎——合理运用资金,发挥自身资源禀赋优势,紧盯一线及核心二线城市商业机会。

*太古地产、恒隆地产:高端商业是收入压舱石

中国一直是全球奢侈品行业的主要市场,高端商业作为奢侈品行业的重要载体,其在内地商业市场中仍有增量空间。高端商业项目趋稳的租金收入成为太古地产、恒隆地产的业绩压舱石。

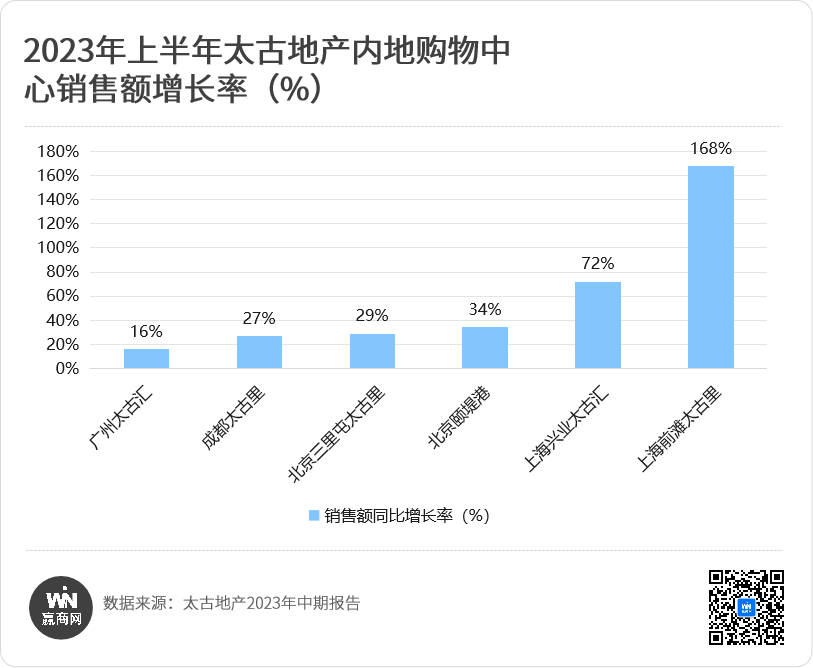

太古地产韧性增长。 2023年上半年,太古地产在中国内地零售物业的应占租金收入总额增长13%至25.84亿元,内地应占零售销售额 (不包括汽车零售商的销售) 上升41%,中高端消费复苏明显。

对于内地高端商业市场后续发展,太古地产信心满满。2022年太古地产宣布未来十年将投资超过1000亿港元,其中超过一半资金用于投资内地市场建设太古里及太古汇项目。截至2023年8月4日,其在中国内地已承诺投资金额170亿港元。

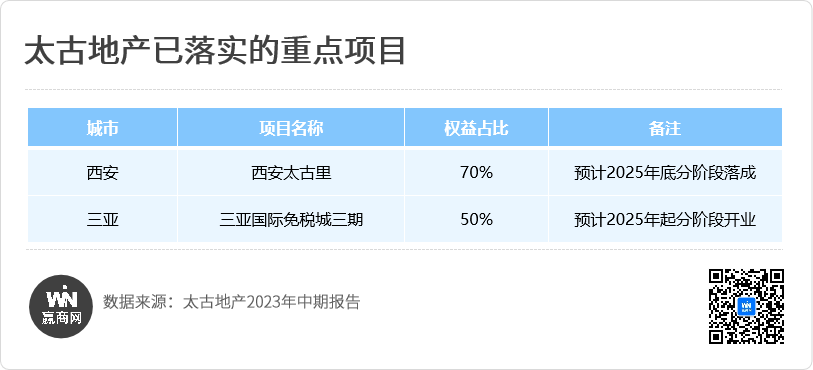

2023年初,太古地产宣布已完成对成都太古里剩余50%股权的收购,未来将继续开发北京颐堤港二期及广州、西安的综合体项目。届时,太古地产在内地的一线及新一线城市的投资合作将进一步加强。

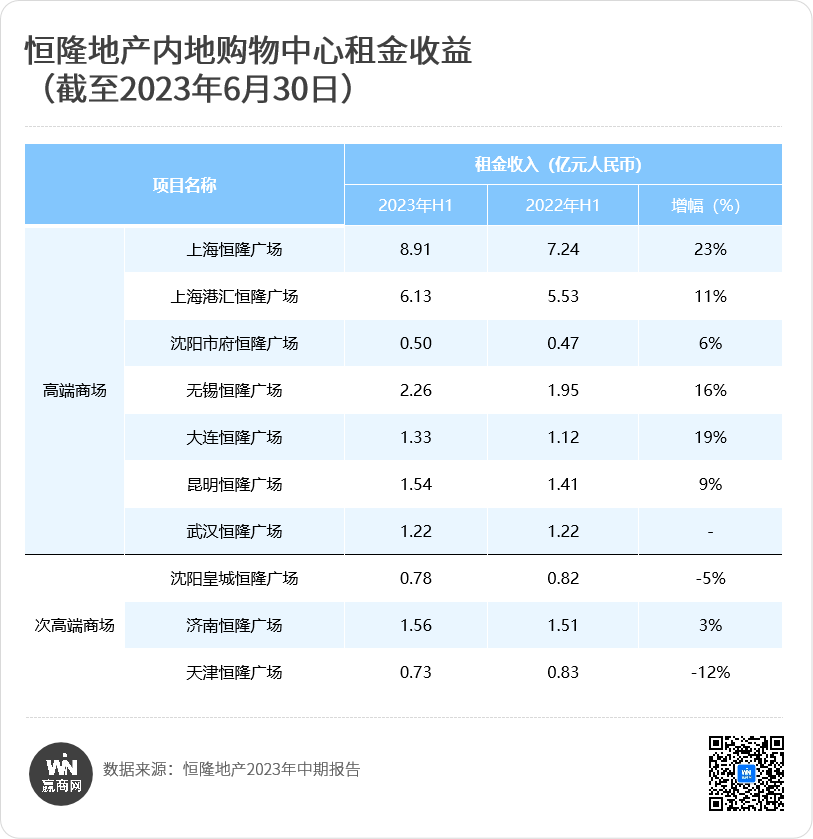

同样专注高端商业,恒隆地产在内地的高端商场业绩亦稳步增长。

据恒隆地产2023年中期报告,期内旗下内地商场均取得不同程度的业绩增长。上海恒隆广场、上海港汇恒隆广场的收入较去年同期分别增加了23%和11%。上海以外高端商场的租赁收入同比增长11%,其中无锡恒隆广场的收入和租户销售额分别上升16%和24%,表现强劲。

*香港置地、新鸿基:合理运用独有禀赋,产品创新高筑差异化壁垒

今年6月,香港置地首次发布“双环战略”与三大中环系列布局。以旗下“中环”、“光环”两大商业品牌,双环驱动向前,以“旗舰中环”、“地标中环”、“精品中环”三大中环产品系列,多维驱动核心城市升级。

其中,“双环”产品线在各自同类型竞品中凸显品牌差异化优势。“中环”系列打造城市级核心高端零售空间,重点关注核心城市的核心区位,面相高端消费人群;“光环”系列则定位为区域级地标城市自然综合体。

产品打造上,香港置地带有港资企业独有的特色空间思路和精细化运营的经营风格,注重产品创新力,以独特的商业视角将自然生态、艺术人文融入商业空间。

新鸿基则将丰富的大型TOD商业综合体开发经验规模化运用至内地市场。 在广州,以TOD模式开发了南沙庆盛项目,以及广深港高铁的环球贸易广场ICC,以“东商务、西交通”为开发理念进行整体规划。

项目拓展方面,新鸿基持续关注内地一线城市及主要二线城市的核心地段,其中长三角及大湾区是投资重点区域。近年其已在广州、上海连续拿地,计划投资建设大型商业综合体。

*K11集团:新产品线布局轻资产,实现降本提速

K11集团,去年3月宣布旗下K11 Select产品线以轻资产形式首进上海,正式入局内地轻资产业务。

今年6月,K11集团连续签下三座K11 Select的合作协议,计划在上海、杭州、无锡以轻资产方式与合作方共同建设K11 Select艺术商业购物中心。而按照K11集团此前规划,2023年底内地轻资产项目将增至10个。

纵观目前K11 Select这一产品线在内地的区域及城市布局,可以看出K11集团押注南方高潜力准一线城市的决心,而通过这条产品线大面积铺开,新世界发展在扩张也将更为弹性灵活。

// 民营企业:侧重区域性机会,战略转向精细化运营

深耕商业地产20余年,龙湖财务表现稳健,商投板块稳步增长。 今年上半年,龙湖商业租金收入达到50.1亿元,同比增长8%,其中60座天街的租金收入共计47.90亿元,12座天街收租突破1亿元,重庆时代天街(I期+II期+III期+IV期)租金收入最高,为3.87亿元。

龙湖依托“天街”和“星悦荟”两大核心产品线,在全国范围内“多点开花”。截至2023年6月底,龙湖商业已进入全国32座城市,累计开业运营商场达81座,运营总建筑面积为762万平方米,整体出租率95.4%,合作品牌超6500家,战略合作品牌超400家。

城市布局上,龙湖关注潜在区域性机会及城市扩张下的增量机会,实现深化一二线核心城市的网格化布局。 一方面根据城市网格模型及土地供应节奏,发掘核心区域潜在的结构性布局机会;另一方面随着深耕的高能级城市边界逐步外延,择机在城市外围布局区域性购物中心,以满足城市外围新区新市民的线下购物需求。

开发模式上,轻重并举战略为龙湖商业开辟出另一片新天地。 2021年之前,重资产为龙湖商业价值背书。2021年之后,轻资产开始成为龙湖商业拓展新的增长曲线。仅两年时间,龙湖已在西安、南京、杭州等地累计获取轻资产项目超30个。

“全面开花”的同时,龙湖并不完全以规模拓展为主导,由于许多项目正从开业期转向培育期、成熟期,龙湖的战略目标开始转向精细化运营。

02

行业:景气度持续回升,业务多元化探索

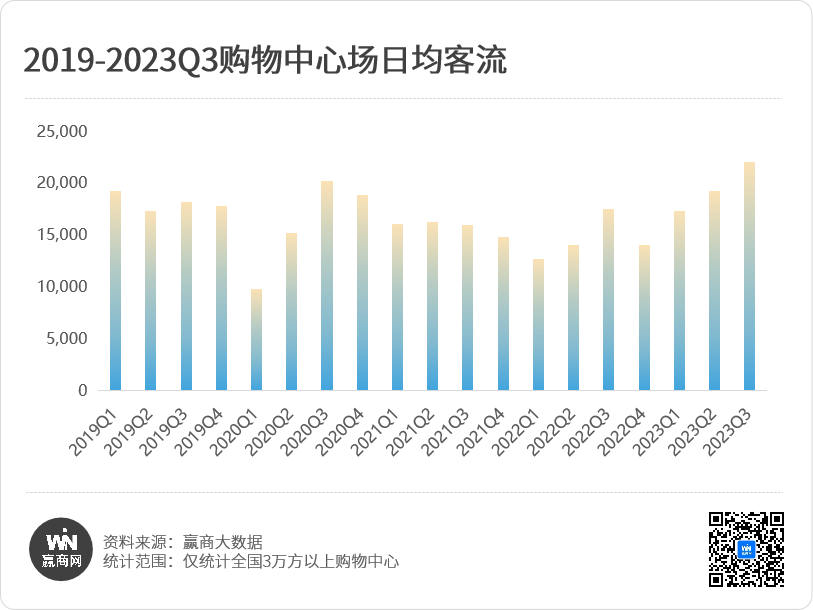

回顾近五年行业观测指标发现,今年以来,购物中心行业景气度持续回升,已恢复至疫前水平。

需求端视角,客流量是线下商业最敏感指标,反映当下市场情绪和消费需求。自今年2月起,购物中心场日均客流始终维持在1.8万人以上。其中,三季度突破2.2万人,是近五年客流表现最好的一个季度。

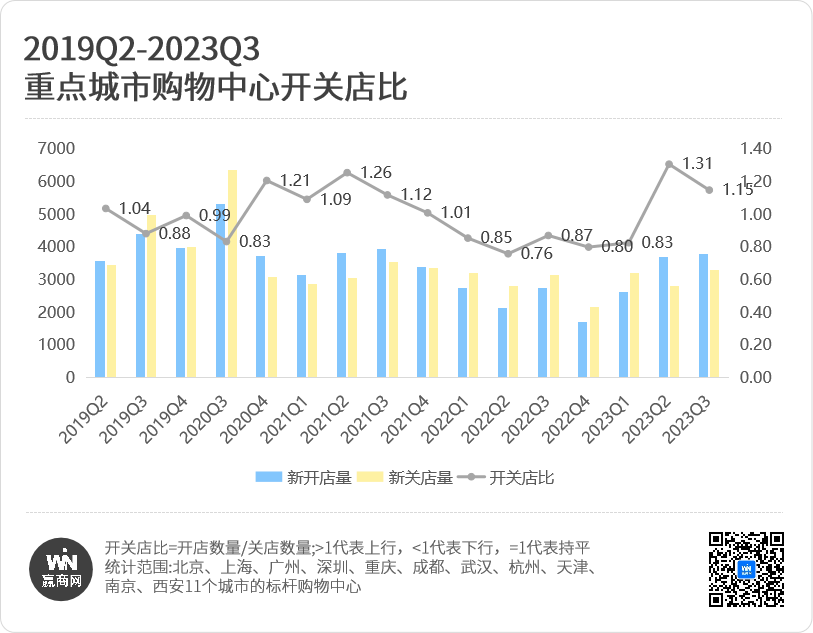

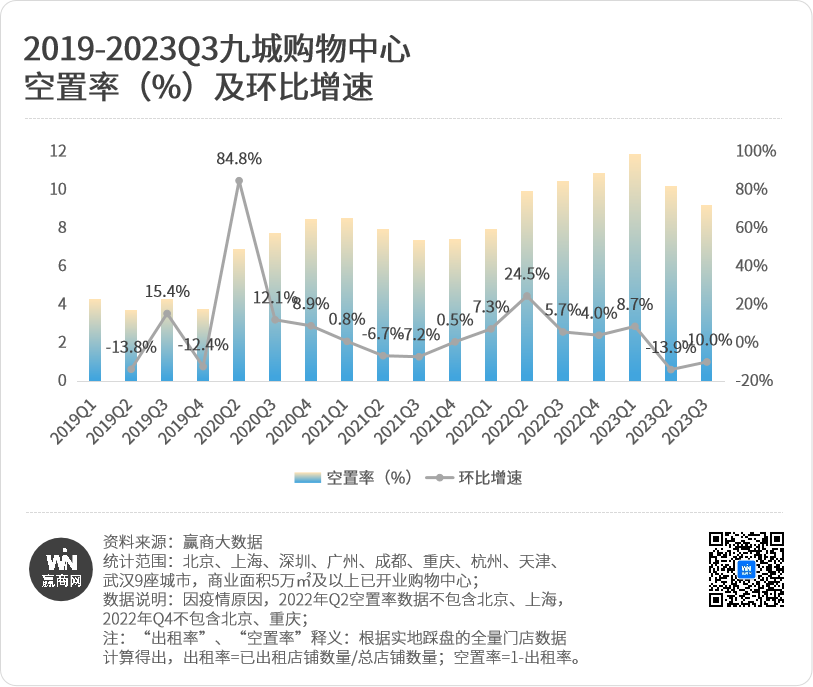

供给端视角,开关店比是品牌租户对市场信心的体现。2020年以来,重点监测城市购物中心开关店比经历大幅波动,2023年二季度起恢复至较好水平,市场信心持续走高。另一方面,今年以来,空置率三连降,购物中心租赁市场已逐步回暖。

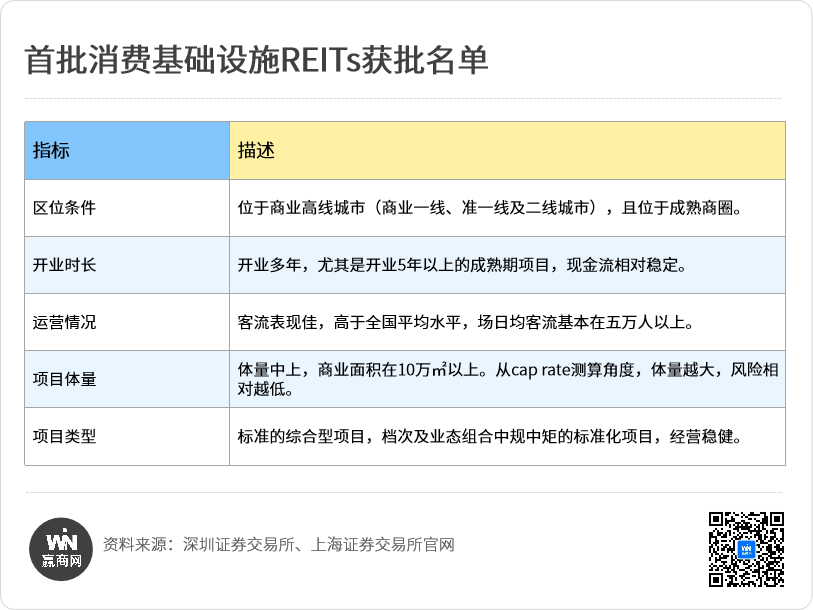

资本端视角,内地商业地产“资管时代”正式开启。2023年11-12月,首批4单消费基础设施公募REITs陆续获批,公募REITs向消费基础设施扩容,让行业出现了结构性的增长机会。

REITs作为一种资产变现渠道,打通了实体资产与金融市场间的投融资路径,对于持有一定规模体量但缺少融资渠道的企业,是个难得的变现机遇,有望盘活企业整体投资能力,也能更好地激励专业的商业地产管理人。

长期来看,优质资产是消费基础设施REITs产品的压舱石。优质资产的资产价值体现在两个方面,现金流(长期稳定的回报率)与稀缺性(穿越周期的抗风险能力)。

商业地产行业结构性变化日趋深化,给不同的专业领域玩家带来的机会性增长空间。

// 轻资产势头不减,加速行业碎片化整合

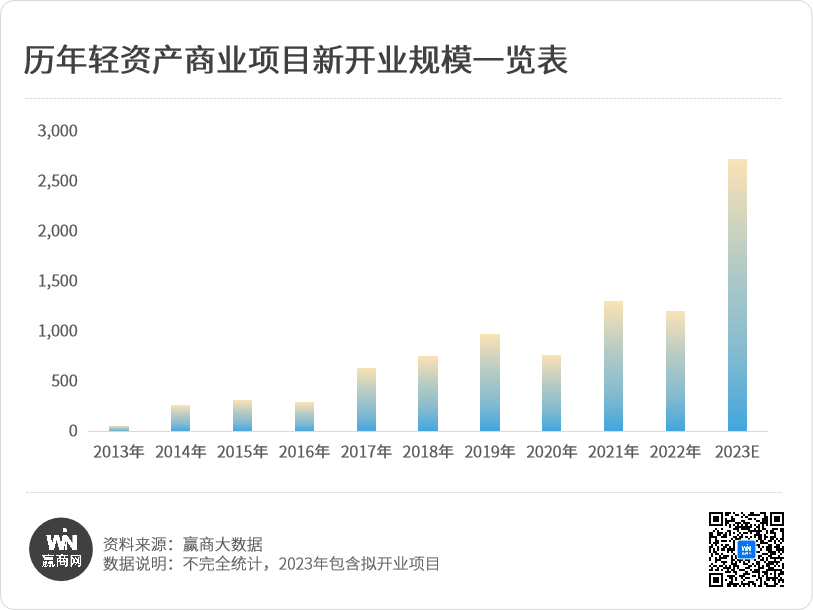

存量时代“轻资产化运作”的商业模式渐成主流,加速着商业地产领域的碎片化整合。

一方面,布局轻资产模式的企业仍在不断增加。 据赢商大数据不完全统计,截至2019年底,共有17家商业地产企业有成规模的轻资产输出业务(轻资产项目个数≥5,仅统计已开业项目);而至2023年10月底,这一数字已经上升至33家。

另一方面,参与的企业类别越来越丰富:

第一类是传统的第三方商管公司,例如汉博商业等,是国内最早一批关注商业管理专业服务的公司;

第二类是行业规模头部的企业, 轻资产是他们在规模之上切入的赛道, 例如万达商管、华润万象生活等,近两年平均每年拓展/开业轻资产项目数在十个以上;

第三类是非规模型的开发企业, 不少企业尝试通过轻资产模式寻找新的利润增长点。

由此可见,轻资产入局者众多,行业竞争是非常激烈的。

值得注意的是,轻资产模式在我国商业地产领域兴起与发展时间仍然较短。对开发企业而言,要转身做“乙方”、向市场要增长,面临的新挑战不少。预计未来5年左右,商业轻资产市场格局会日趋清晰,逐步走向成熟。

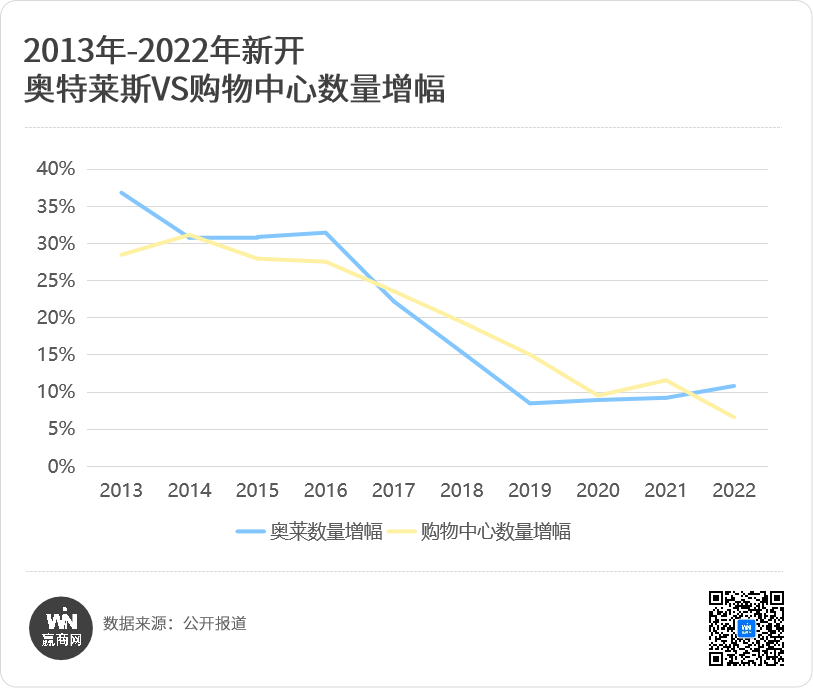

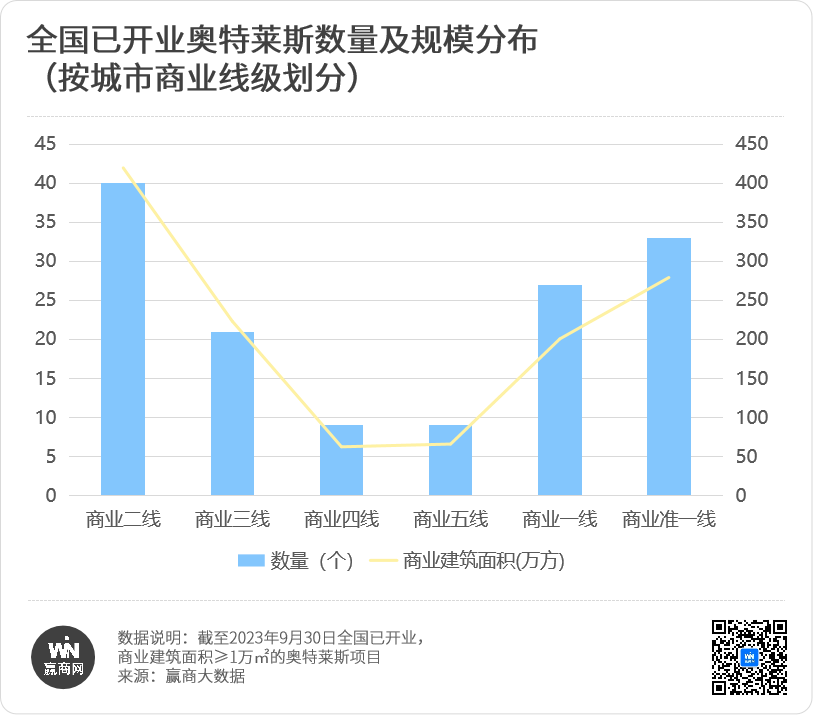

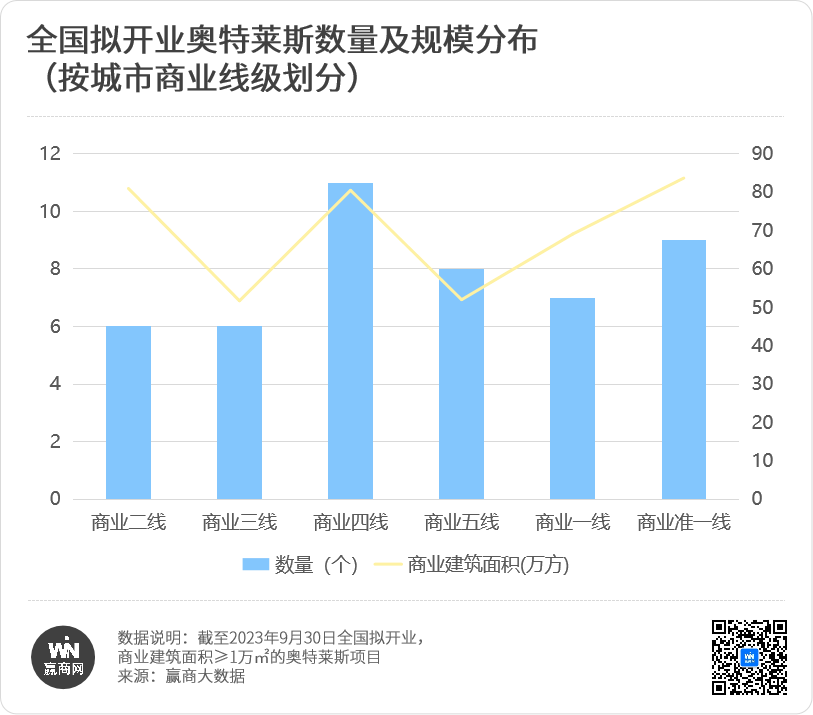

// 奥莱重新翻红,“好玩”成为突围的新招式

2023回归的商业热潮中,新奥莱项目全线加速,而这一趋势在2022年已有显现。据赢商大数据,2022全年新开奥莱项目26个,总体量近300万㎡,规模增速超越购物中心。

奥莱项目增速反超购物中心,与消费客群的多元化以及主力客群消费习惯的转变息息相关。 经济下行情况下,中产客群消费习惯向高性价比的产品及服务转变,奥莱相较购物中心在产品价格方面的优势凸显。

同时,新一代年轻消费群体加入,使奥莱消费客群逐渐多元化与年轻化,消费需求与消费习惯的转变也成为奥莱业态在近年开始逐渐火爆起来的原因之一,随之而来的是奥莱企业在项目落位与品牌引入等方面的适应与调整。

品类上,更多运动服饰品牌以及儿童亲子类被引入奥莱项目。 近两年,耐克、阿迪达斯双双押宝新一代奥莱门店,今年以来力度加大。既有原址旧店升级而来,也有全新开张门店。

选址上,一二线市场趋向饱和,拟开项目向县城下沉,县域消费者的消费潜力受到奥莱关注。

望向2024,外部环境对于线下商场的“非常规性”影响会逐渐减弱,而消费者的购买行为和消费习惯正在发生深刻变化。

零售商业地产企业间的竞争,回归最硬核的内力比拼。回到商业核心,把握消费趋势,做出更多的努力,打磨出更符合当下消费趋势的产品,培养穿越周期的能力,成为必须要思考的一大命题。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:解读万象汇的规模和质量发展之路

12月20日,“赢商网大会暨『赢商网百强榜』研究成果发布”在上海举办。由赢商网联合中城研究院发起的『赢商网百强榜』正式发布。

关键词:百强 2022年12月27日

赢商网账号登录

赢商网账号登录

未登录

未登录