12月15日,首批申报的消费基础设施REIT均正式获批,这意味着4只消费基础设施REITs即将悉数登陆资本市场。近日,财政部将REITs纳入社保基金投资范围,这也为公募REITs市场发展注入了一剂强心针,拓宽了市场长期资金来源。

其中,华润REIT估值最高,受关注程度亦最高。在此之前,华润置地已经进行了丰富的资产证券化实践,2020年至今,华润置地以成都万象城等为基础资产,发行了大约160亿元CMBS,以杭州萧山万象汇等为基础资产,累计发行4单合计115亿元的类REITs产品。

作为中国资产池丰富、资产证券化实践经验丰富的领先企业,华润置地和华润万象生活的战略思考值得行业关注与研究。

01

公募REITs真正落地

后续标的画像清晰,经营回归商业本质

REITs 是资产的上市,那么什么样的资产符合中国公募 REITs 的要求?

根据今年 3 月,中国证监会发布《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》中,就项目收益和规模达标的硬性要求——

-运营期三年以上

-底层资产未来 3 年每年净现金流分派率应不低于 3.8%

-首发项目当期目标不动产评估净值应不低于 10 亿元

目前获批的三个购物中心REIT资本化率为5.36%-5.55%,2024预计分派率为4.73%-4.80%。按照“V 估值=NOI 物业净收入/Cap Rate 资本化率”进行估值,以及综合考虑资产的运营业绩、未来增长预期,就更进一步描摹出未来公募 REITs 的潜在标的模样:

-高能级城市(商业一线、准一线、二级城市)

-成熟期项目(3-10 年期)

-体量偏上项目(10-20 万平方米)

-中高端项目

-稳定、持续的业绩增长能力

(注:重奢项目由于资产稀缺,现金流极佳,往往不在企业优先发售REITs的范畴内。)

赢商大数据统计,截至2023年12月初,全国存量购物中心近5700个,规模超5亿㎡,全国购物中心平均体量9万㎡左右,10-20万㎡占比约三成。

结合购物中心客流表现、商铺租赁、品牌级次、客群渗透等指标,赢商大数据将全国已开业购物中心(不含奥特莱斯)划分为五个等级,由高到低分别为S级、A级、B级、C级、D级,优质运营购物中心(S级+A级项目)占比6.2%,其中S级项目仅占1.3%,非常集中。

从目前公募REITs申报获批情况来看,对资产的质量要求较高,而优质资产与优质原始权益人、优质运营管理人相辅相成。消费型基础设施的资产运营管理具有较高的进入壁垒,资产组合收益表现与管理机构经验能力互相成就。

除已披露的华润、印力、金茂外,申报底层资产涉及零售商业的企业还有大悦城、首创钜大、百联股份、天虹股份等。总结来看,目前抢发消费基础设施REITs的企业有3个特征:一是公司经营稳健、信用评级高;二是均发行过相关资产证券化产品,有着丰富实践经验;三是具备成熟的商管能力和优质资产。

因此,随着公募REITs真正落地,购物中心回归商业本质,企业追求有质量的增长将会更加迫切。购物中心资产的加入,让中国公募REITs的资产结构更加丰富,市场应对此有充分信心。

02

华润置地资产池丰富

万象汇规模化发展,逐渐形成竞争优势

华润置地被行业普遍认为是将在公募REITs时代下最具成长性的企业。

华润置地拥有丰富的的资产池,是唯一在重奢、中高端、非标项目均实现规模化布局的企业,且深耕每一产品线领域,打造竞争壁垒。

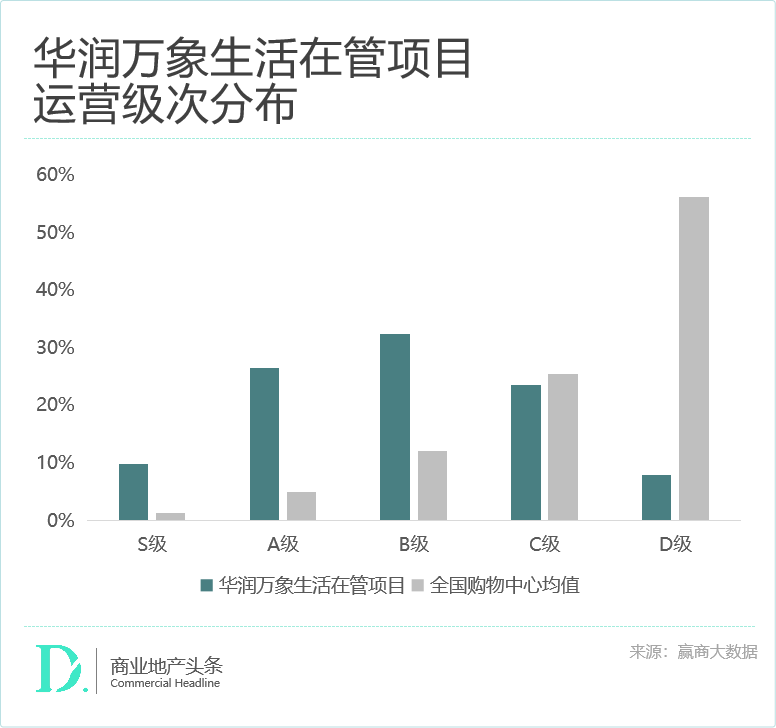

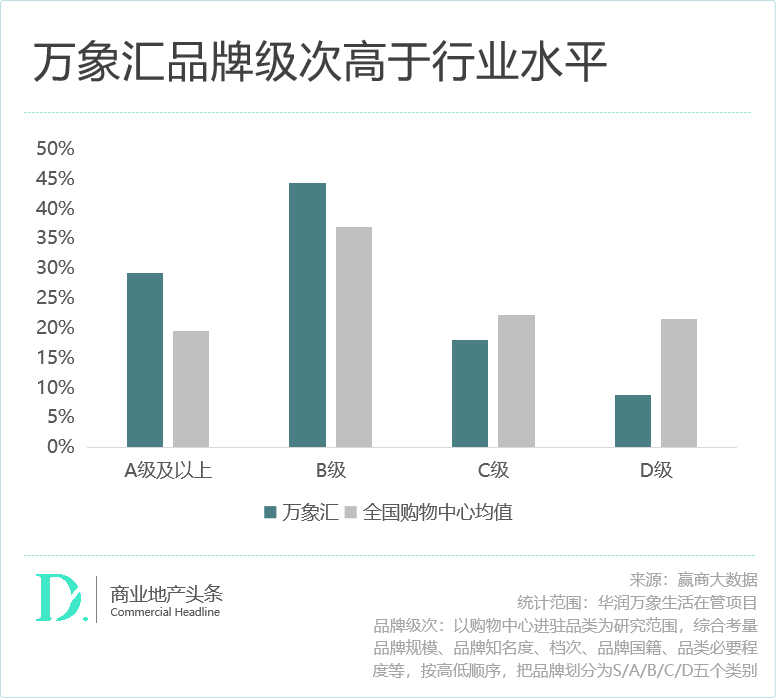

华润万象生活的优质项目数量远超行业平均。S级/A级/B级项目,全国购物中心均值占比为1.3%/4.9%/12.1%,华润万象生活占比为9.8%/26.5%/32.4%。

目前市场对万象城的了解更多、评价更高,但我们观察到在华润置地的资产结构里,万象汇项目数量占比更高。近年来保持稳定的规模扩容,其在产品力、招商力、运营力等方面不断提升。更了解万象汇,有助于更全面、更深入地了解华润置地和华润万象生活。

万象汇产品线规模优势明显,聚焦高能级城市

截至2023年6月30日,华润置地持有的在营购物中心67座,其中持有万象汇项目35座,为目前在营项目最多的产品线。华润万象生活管理在营购物中心达到88座,在全国17个城市实现“一城多汇”和“多城多汇”布局,其中万象汇42座。

随着重奢市场寡头格局形成,可落位重奢商场的一二线核心地段已被市场抢占殆尽,未来,购物中心规模增长主要集中在以万象汇为代表的中高端赛道。据赢商大数据,截至目前,华润万象生活已确定产品线的待开业项目中,万象汇占比43%,是占比最高的产品线。

根据赢商大数据的统计,管理30个购物中心以上的企业仅37个,可见,万象汇的规模效应相当明显。

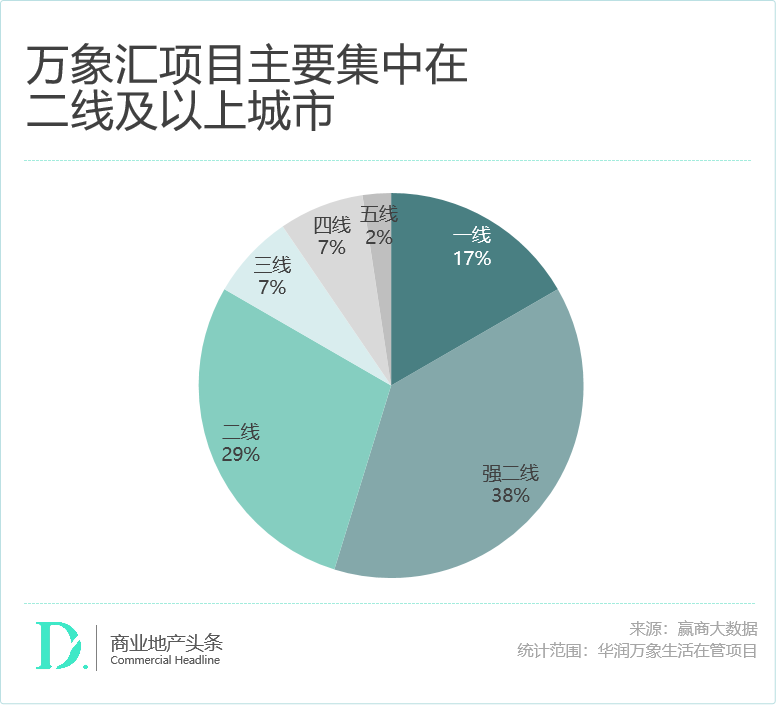

从项目所在城市线级来说,万象汇二线以上项目占比达84%。这反映目前万象汇拿地策略聚焦在高能级城市,同时也证明在高能级城市具备生存能力。

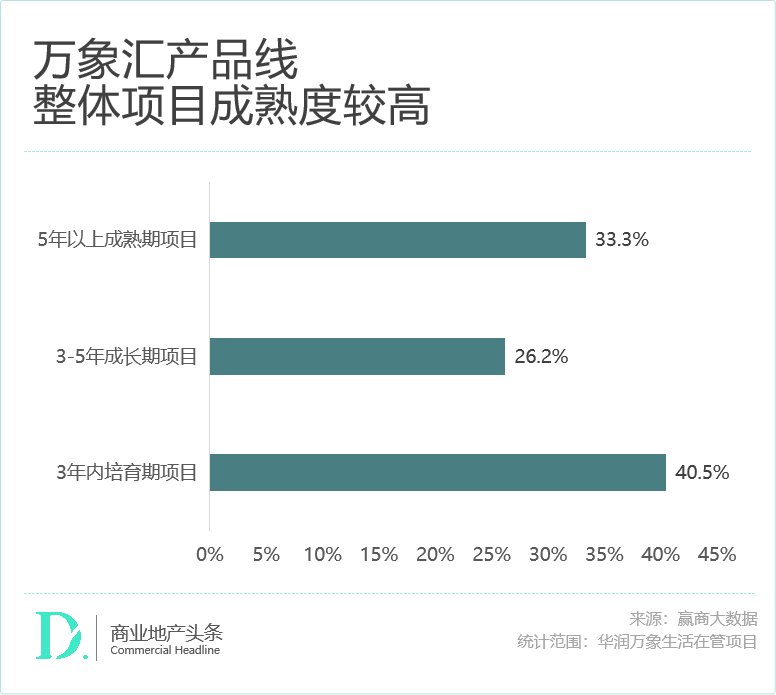

从项目的发展阶段来说,万象汇3-5年成长期、5年以上成熟期项目达59.5%,处于增长潜力较好的阶段。

02

万象汇产品线不断迭代

运营能力强,品牌级次有明显优势

作为目前在营项目最多的产品线也是未来万象商业扩张主力,万象汇围绕“生活万岁”的品牌理念,产品硬件不断迭代、租户品牌组合不断突破、运营管理标准不断深化,未来的竞争优势将更加凸显。

硬件不断迭代,新开项目更注重在地文化

据赢商大数据,2021年以来,万象生活开业了近20个万象汇项目,产品打造逐年进阶。

在硬件方面,万象汇产品设计做了因地制宜的创新。2021年,发布“生活万岁”的品牌主张,是以日常生活为轴心,打磨强项差异化。2022年产品标准化向“潮雅馨”的迭代。2023年,新开的项目注重在地文化,立足本地打造空间美学。

沈阳三台子万象汇

拥有12.8万㎡的商业空间,打造奉天冰雪理念建筑立面、时尚秀场理念室内设计,将文化与潮流有机结合。

南京城北万象汇

结合地缘文化特点,融入南京燕子矶的文化和历史,项目内部还规划了“荷塘、云桥、光屿、高地”四大特色共享空间。

无锡滨湖万象汇

融合无锡天然景观元素,将传统缫丝技艺之美通过光线与材质传递出来,打造一个充满江南烟雨朦胧特征的商业综合体。

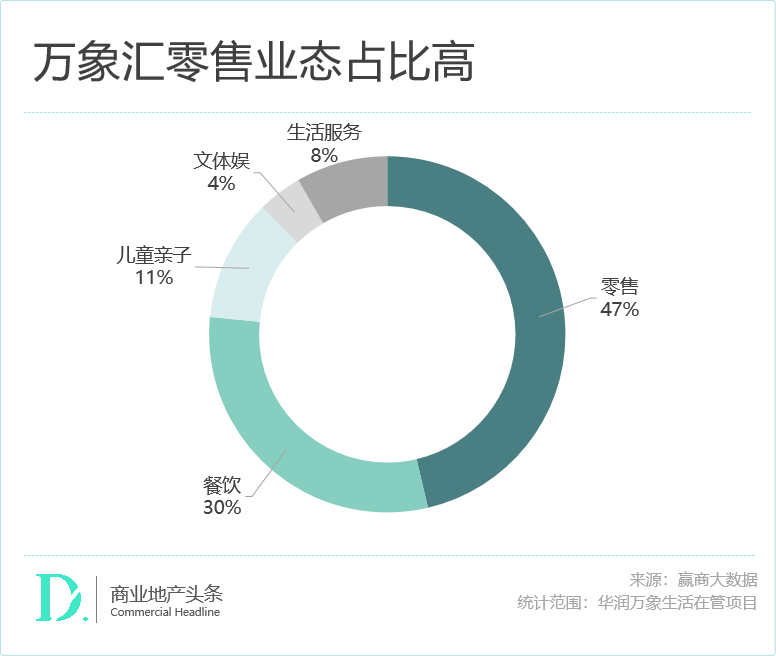

约46.2%的品牌租户为零售业态,万象汇招商能力较强

在当前的招商环境下,能够吸引零售租户的几乎都是区域内的头部项目,因此,零售业态占比是很好的结果指标。据赢商大数据监测,2019年以来,北京、上海、广州、深圳、重庆、成都、武汉、杭州、天津9个城市的标杆购物中心零售业态占比逐渐减少,从45%降至40%左右。

万象汇B级以上品牌数量占比达73.4%,体现出中高端项目竞争优势

全行业项目B级以上品牌数量占比平均为56.4%,高量级品牌的选址往往较为挑剔,对购物中心的定位、区位和经营能力都有较高要求。尤其品牌拓展步伐放缓的市场背景下,万象汇依然实现了品质轻奢、高化等业态的突破,走出自己的增长之路,实属不易。这也侧面反映出万象汇背靠华润万象生活,在品牌招商方面领先同赛道市场的能力。

精细化运营管理之上,万象汇更坚持高品质的追求和表现

在运营端,租户共赢、营销策划、顾客体验打造是核心。从行业观察来看,万象汇除了有扎实的精细化运营管理基本盘,现场品质呈现、多元客户服务方面在同赛道也有独树一帜的追求和表现。此外,华润万象生活也在通过组织万象汇产品线的全国联动活动,进一步提升了产品品牌的市场声量。在暑期档,多个万象汇项目围绕原创市集、主题场景开展了空间运营的创新尝试,为市场带来了活力和新鲜感。

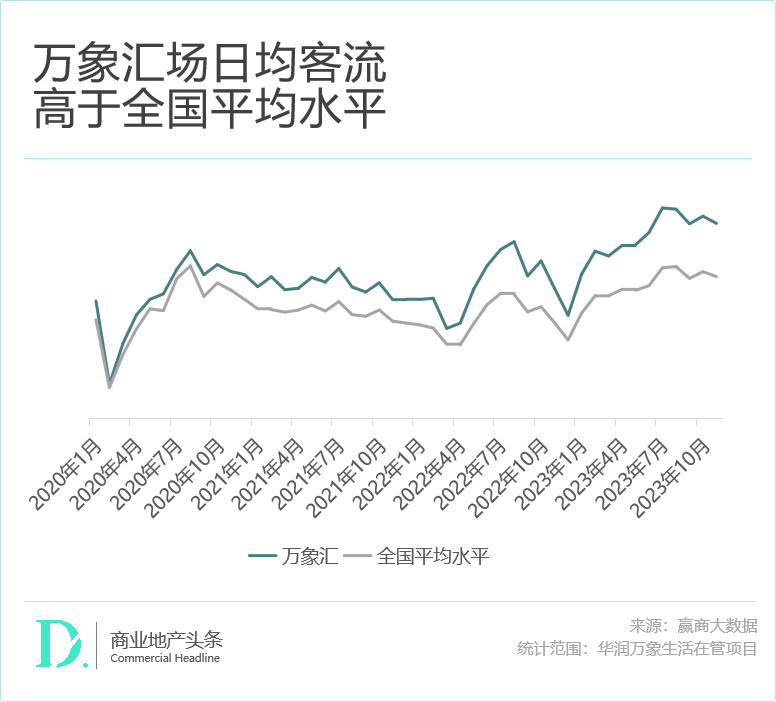

硬件迭代、品牌加持,叠加运营实力,万象汇产品线客流明显优于全国平均水平。

综合来看,万象汇综合能力已经证明其能够覆盖中国有消费潜力的城市,未来不管是持有规模还是管理规模都有较大幅度的增长空间,市场对其关注会越来越高、了解越来越充分。

03

参考三井不动产

华润置地的经营性不动产业务,

已有明确的先发优势

虽然中国商业地产发展时间较短,但行业朝着成熟市场的进化终会到来。纵观全球市场,三井不动产的企业模式值得国内企业参考:业务多元化、转型轻资产;持有型物业经营优秀;发行J-REITs。

三井不动产是日本营收规模最大的综合性房地产公司,引领着日本消费方式变革,且多元化业务齐头并进,营收结构保持均衡。

在“开发+持有+管理”的大生态圈中,一部分物业注入旗下REITs,三井不动产作为REITs管理方,可获取其中最有价值的管理收入;另一部分优质物业则被置入长期持有的资产组合,以获取稳定租金收入,或通过三井的销售管理部门卖给个人与其他机构。

截至2022年,三井不动产共发行了4只J-REITs和2只私募基金。新兴证券化市场建立,新资金增强流动性,激活了日本房地产交易和循环扩张。

深化金融资本模式、走产融结合之路,是三井不动产成功转型的关键。

而对标来看,华润置地持有的项目数量与三井相去不远,且资产结构、管理能力更有优势。

“3+1”的一体化业务模式

华润置地作为城市投资开发运营商构建了“3+1”的一体化业务模式,华润置地沉淀了优质资产,协同万象生活构建了投、融、建、管、退的全链条大资管能力。华润万象生活作为轻资产运营商,轻资产运营能力具备较强的行业壁垒能力。

不同上市方式匹配不同业务、现金流

开发业务、轻资产管理业务以公司形式上市,项目以资产形式上市,华润构建了三位一体、多层次资本渠道,不同上市平台和方式匹配不同的业务与现金流,拥有了行业里最让人羡慕的、壁垒很高的领先优势。在消费基础设施REITs等资产证券化路径打通的预期下,华润万象生活的后续轻资产运营增长空间较大,为扩容带来更多可能。

构建CMBS、类REITs、公募REITs

多层次资产证券化结构

据公开资料及CN-ABS数据统计,2020年至今,华润置地以成都万象城、深圳罗湖华润大厦、重庆万象城、北京华润大厦、石家庄万象城为基础资产,发行了大约160亿元CMBS;以杭州萧山万象汇、北京清河万象汇、南通万象城、太原万象城为基础资产,累计发行4单合计115亿元的类REITs产品,是目前在零售商业领域发行数量最多的企业。

而比CMBS、类REITs更具想象力的是公募REITs,目前华润置地将以青岛万象城为基础资产发行消费基础设施REITs,这背后隐藏了华润置地对资产证券化的战略思考。

复盘华润的证券化证券化之路,商业地产头条认为,华润置地将借助优质商业物业优势,开展CMBS,Pre-REITs→类REITs/公募REITs的多层次资产证券化业务,助力公司大资管战略方向。

参考三井不动产,华润置地的经营性不动产业务在国内已有明确的先发优势,资产结构和管理能力更有竞争优势,除了备受好评的万象城以外,占比最高的万象汇产品线也不断迭代,在中高端赛道中形成了明显的竞争力。其资产证券化经验也非常丰富,随着中国商业公募REITs市场开放,华润万象生活将助力华润置地在经营性不动产业务方面实现价值的巨大释放,成为中国房地产开发企业多元化经营、成功转型的典范。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

消费基础设施公募REITs在将来还有持续扩募增容的潜力,成为REITs板块内单体规模较大的标的。

关键词:REITs消费基础设施公募REITs 2023年11月10日

联名贩卖的是新鲜感,如果只是频繁推出产品却不够让消费者耳目一新,很有可能会耗尽消费者的期待,影响对品牌的好感。

对Z世代而言,无论是一张偶像的演出门票、一只可爱的宠物,还是一次说走就走的特种兵旅行,都是忠于自我的消费。

赢商网账号登录

赢商网账号登录

未登录

未登录